寒冬難熬,虎頭局決意斷尾自救。

文:shu

來源:新浪財經(ID:sinacaijing)

近日,新中式烘焙品牌虎頭局渣打餅行(下文簡稱:虎頭局)在官方公眾號發布了一篇題為《想和你聊聊虎頭局的一些變化》的文章。文中稱,因經營環境極其不確定、資金壓力巨大,虎頭局將暫時退出部分區域市場,集中精力提高門店運營效率,未來以華東、華南區域為基點,輻射周邊城市。

此外,公司將持續深化線上電商業務,加大產品研發投入與供應鏈的建設,并逐步開放部分城市的事業合伙人加盟業務,具體開放城市和合作方式將于近期公布。不過,目前該文章已被刪除。虎頭局方面表示,公司確有收縮經營、開放加盟的打算,只是公告部分措辭需要修改,修改完成后會再次發布。

大眾點評平臺顯示,虎頭局在重慶和成都共計6家門店均處于歇業關閉狀態,而距離兩座城市的首家門店開張僅過去約半年時間。品牌創始地長沙的門店只剩下3家,北京的10家門店也已悉數關閉。“所有消費品都值得重做一遍”,中式烘焙自然也不例外。

據克勞銳發布的《新中式烘焙行業分析及品牌營銷洞察》報告顯示,2021年我國烘焙市場規模超2800億元,同比增長12%。其中,糕點和蛋糕占比超80%,融入國潮文化的“新中式糕點”成為重要增長點。

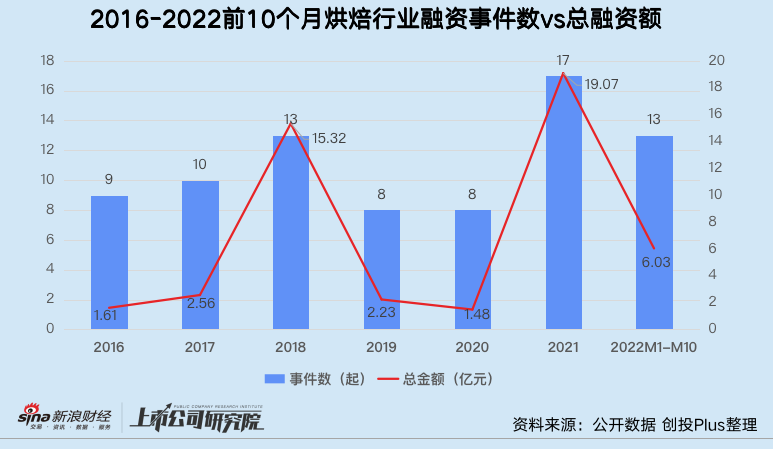

天眼查公開數據同樣印證,2021年是新中式烘焙的高速發展時期。報告期內,烘焙相關企業注冊量約為6359家,同比增長44.75%。賽道融資事件共計17起,總融資額近20億元,同比分別增長112.5%和1184.46%。

在高歌猛進的消費升級大環境下,虎頭局的開局可謂順風順水。

首家門店設立在“網紅餐飲孵化基地”長沙,品牌定位“中點西做、低糖低卡”,主打產品包括麻薯、泡芙、桃酥和鮮花餅等。在營銷方面,虎頭局也顯然更懂年輕消費群體:門店設計加入“國潮”元素,吸引消費者到店拍照打卡;通過抖音、小紅書等內容社交平臺的時尚和美食達人進行線下引流;在抖音、天貓平臺開通官方直播間進行線上帶貨。

電商和內容營銷的獲客成本尚不算高,疊加“顏值經濟”推動,虎頭局火速出圈。據公開報道顯示,其長沙首店開業次月營業額就實現了30萬元,日均收入后穩定在3萬元以上。甚至一度創下月營收127萬元的單店營收最高記錄,坪效達每平米2.31萬元。

單店盈利模式得以驗證、標準化運營可復制性強,新中式烘焙的商業邏輯看起來和新式茶飲如出一轍。而彼時“新式茶飲第一股”奈雪的茶已成功登陸港交所,喜茶最新一輪融資投后估值高達600億元,狂歡的資本行至虎頭局門前。

據天眼查公開信息顯示,虎頭局2021年4個月內接連完成兩輪融資,投資方包括元氣森林創始人唐彬森旗下的挑戰者創投、紅杉中國、IDG資本、GGV紀源資本、老虎環球基金和知名消費領域天使投資人宋歡平。

值得玩味的是,公司始終對最新投后估值語焉不詳,公開報道中所披露的金額在18億元至30億元之間不等。據窄門餐眼統計,截至2021年7月,虎頭局在全國共有18家門店。若結合兩組數據粗略推算,單店的估值區間約為1億元至1.67億元。相較之下,同期喜茶的單店估值約為8427萬元,奈雪的茶單店估值約為4897萬元。

打造“烘焙界的喜茶”指日可待,只可惜這個美夢沒能維持太久。

隨著虎頭局走紅,上海的“珍糕興點心局”、廣州的“獅頭點心局”,廈門的“三味酥屋點心局”等區域性品牌如雨后春筍般成立。稻香村、瀘溪河、鮑師傅等老字號和初代網紅也不斷地進行品牌升級,吸引年輕消費者。麻薯、泡芙、蛋黃酥幾乎成為每個新中式烘焙品牌菜單上的必備產品,所謂“爆款”在口味和品質方面難有差異性突破。

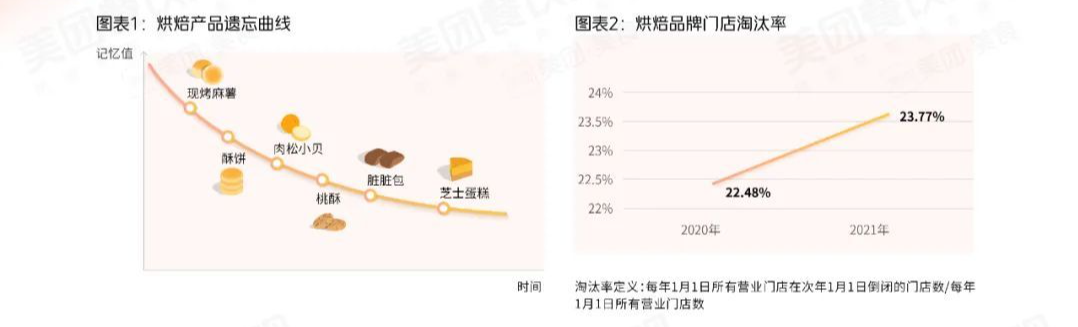

美團發布的《2022烘焙品類發展報告》揭露,在烘焙產品遺忘曲線上,新中式烘焙品牌的主打產品通常是最快被遺忘的品類。由于烘焙行業進入壁壘低、極易復制,因此容易形成品牌粘性低、復購率低、同質化競爭高的局面。2021年,國內烘焙品牌門店淘汰率較2020年直線上升至23.77%,近6成門店在開業2年內倒閉,平均壽命僅為32個月。

同樣產品同質化嚴重,新中式烘焙為何不能如新式茶飲和咖啡一樣,擺脫“有品類無品牌”的窘境?

《2021年烘焙行業發展趨勢報告》顯示,我國烘焙行業CR5市場份額僅占全行業的10.8%。近68%的烘焙品牌仍為單店模式。而據Euromonitor公布的2020年數據顯示,咖啡行業CR5市場份額約占比行業整體的71%,茶飲料CR5同指標約為63%。

其一,咖啡和茶飲具備更強的社交屬性,消費頻次更高,且品類外延性更強。今年以來,蜜雪冰城、喜茶和奈雪的茶都不約而同地選擇涉足瓶裝飲料或瓶裝水領域,借助并購或自營打開咖啡市場。瑞幸則是憑一己之力開創“咖啡奶茶化”策略,一年賣出1億杯生椰拿鐵,實現業績逆襲。但對于新中式烘焙而言,雖然各大品牌嘗試減少分量,將糕點零食化,但飽腹感較強、口感類似的產品很難讓消費者在短期內產生頻繁復購。在平均客單價水平相似的情況下,新中式烘焙的營收潛力不及咖啡和茶飲企業。

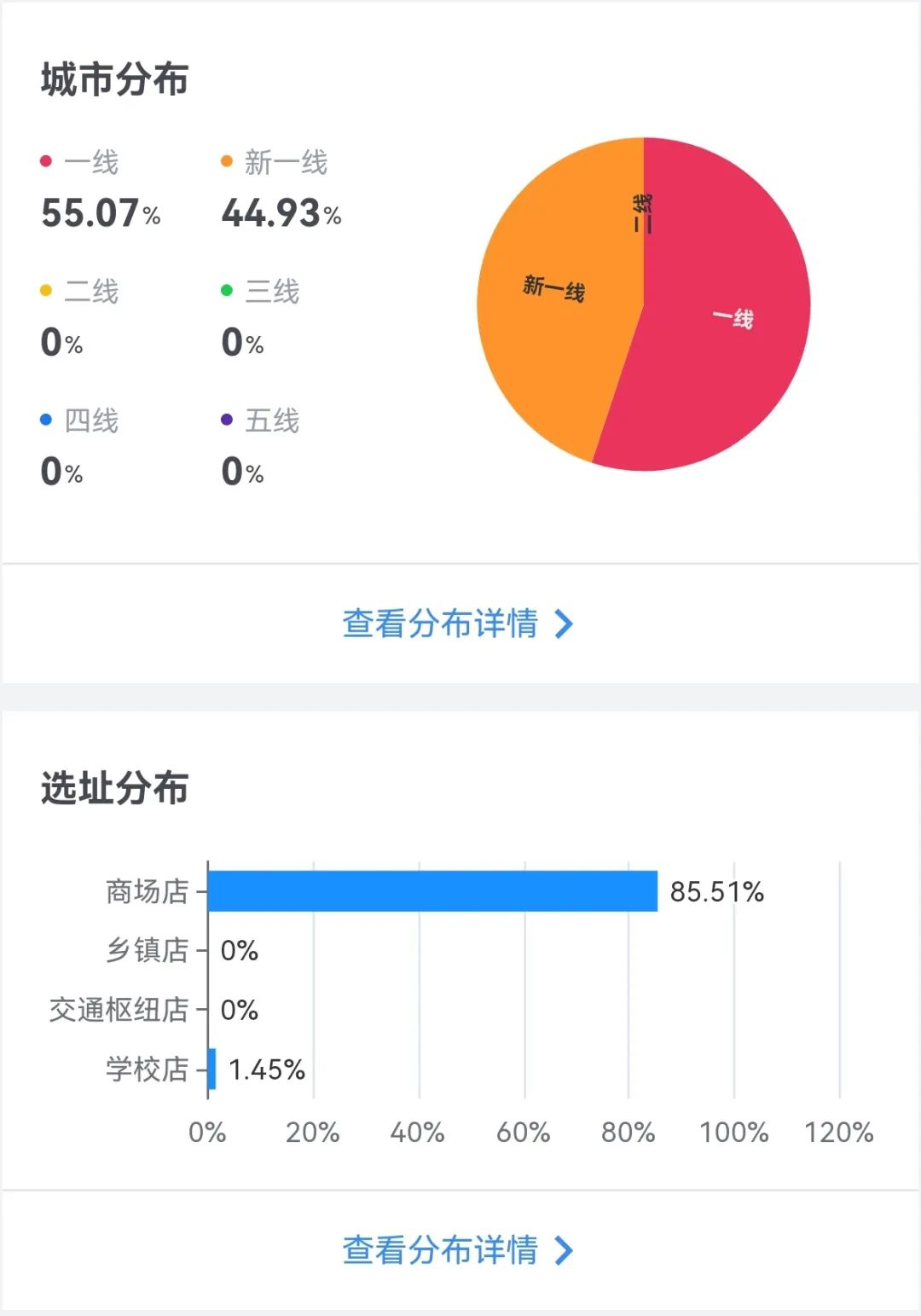

其二,新中式烘焙品牌大多采取前店后廠模式,以“現烤現制”為賣點,因此對店面大小和團隊組成有一定的要求。以虎頭局為例,門店面積平均在30至50平米之間,單店人員配置約為20-30人。近乎所有門店都開設在租金和人力成本高企的一線和新一線城市,超85%選址在客流量大的商場。而咖啡和茶飲品牌制作工藝流程更為簡單,選址多在寫字樓、居民區,并持續向成本更低的下沉市場滲透。比如瑞幸超97%門店為大小不足20平米的小型自提門店,店員一般只有3名,三線及以下城市門店占比已達23.69%。在成本方面,新中式烘焙與咖啡和茶飲企業相比處于劣勢。

虎頭局創始人胡亭曾表示,在開滿600家直營店之前,不考慮加盟。而據窄門餐眼統計數據顯示,虎頭局當前在營門店共有69家。

僅完成目標門店數量的11.5%就著急開放加盟,關閉經營不善的門店,退出運營成本更高的城市,虎頭局資金鏈的緊張程度可見一斑。據公開報道顯示,公司曾于2021年底接觸投資人,欲于2022年3月敲定融資協議,無奈新中式烘焙的熱度已退,唯有自尋出路。

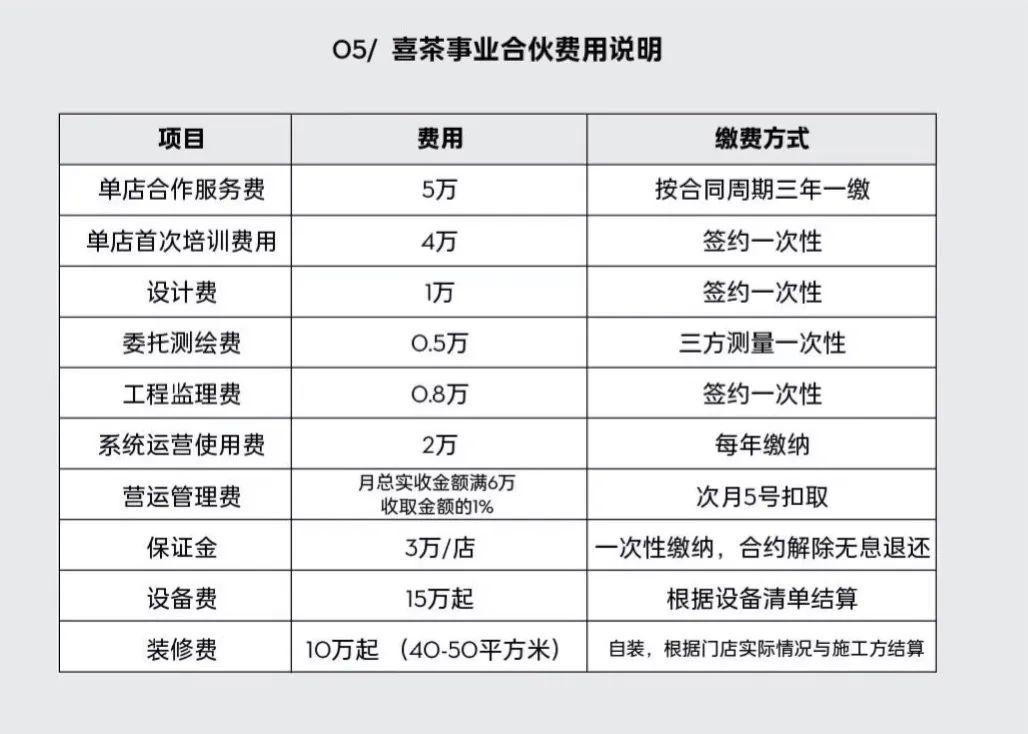

誠然,加盟是開源良策。開放加盟的瑞幸2022年第三季度總凈收入為38.95億元,同比增長65.7%。其中,加盟門店收入同比增長116.1%,為總營收貢獻23.1%。單季度凈新增門店651家,其中加盟門店新增405家;距離登陸二級市場只有一步之遙的蜜雪冰城,背靠超2萬家加盟門店,2021年歸母凈利潤高達19.1億元,毛利率長期保持在30%以上;就連曾放狠話絕不加盟的喜茶,近日也高調宣布招募事業合伙人,啟動資金約為41.3萬元,還需要提供100萬現金或可變現資產流水。

一方面,如前文所述,咖啡和茶飲制作標準化程度高、市場已相對成熟,不同城市和地域的消費者對于產品口味偏好差異不大。同時,前者行業集中度高,品牌黏性較強,成本端規模效應明顯,頭部企業能借此優勢招募加盟商。但新中式烘焙復購率較低、產品同質化競爭激烈,且地域性明顯。市場仍處于教育階段,意味著品牌需要追逐線上和線下流量,租金、人力和營銷成本短期內無法壓縮,虎頭局的品牌和不寬裕的利潤空間對于加盟商而言,吸引力或十分有限。

另一方面,瑞幸和蜜雪冰城之所以可以通過加盟盈利,本質是因為牢牢地掌握了上游供應鏈,賺取的是加盟商向總公司購買原材料的費用。2021年瑞幸斥資2.1億元成立了全產線自動化智慧型烘焙基地,今年再在福建南屏和蘇州昆山自建咖啡烘焙廠,預計每年咖啡豆總產能將達6萬噸。截至2022年9月30日,瑞幸總部收取的加盟門店原材料費用約為5.76億元,占加盟門店總收入的64%,門店毛利抽成僅占總收入的16.74%。

蜜雪冰城更是早早地成立了茶飲原材料生產工廠大咖國際食品有限公司,旗下產品包括調味粉劑、果漿果醬、風味糖漿、五谷、奶漿和咖啡五大類。工廠占地550畝,產能77萬噸,能滿足蜜雪冰城加盟店大部分核心原料的自產供應。2022年第一季度,蜜雪冰城僅固體飲料、果醬、茶葉等茶飲制作食材就收入17.56億元,占總營收的72.14%。

反觀虎頭局,供應鏈和物流體系仍在搭建完善,也未公開透露自建工廠生產原材料的計劃,此時開放加盟能否真正解公司盈利燃眉之急尚是未知數。

除此之外,加盟模式要求公司對產品質量和食品安全的管理能力更高,稍有不慎就會對品牌口碑產生毀滅性打擊。據黑貓投訴平臺顯示,虎頭局近期直營門店已出現不少食品安全問題,關于產品中出現異物的投訴數量占總投訴量超30%。未來若開放加盟,虎頭局的整體管控能力或存隱憂。

掃碼關注Foodaily每日食品公眾號

亚洲精品人成在线观看|

国产亚洲高清在线精品不卡|

久久久久久青草大香综合精品|

亚洲精品乱码久久久久久|

99re6这里有精品热视频|

日韩人妻无码精品系列|

97超碰精品成人国产|

99re这里有免费视频精品|

精品亚洲一区二区三区在线播放|

亚洲精品欧美综合四区|

久久亚洲日韩精品一区二区三区|

久久精品国产一区二区三区不卡|

精品国产成a人在线观看|

亚洲精品久久久www

|

国产精品自拍亚洲|

97精品伊人久久久大香线焦|

久久99精品免费一区二区|

国产精品白浆在线播放|

日韩中文字幕精品免费一区|

久久久久青草大香线综合精品|

久久久久一级精品亚洲国产成人综合AV区

|

揄拍自拍日韩精品|

亚洲精品亚洲人成人网|

动漫精品专区一区二区三区不卡

|

久久久久久国产精品三级|

久久精品国产精品亚洲人人

|

久久国产精品免费一区二区三区|

国产精品美女网站在线看|

精品一区二区视频在线观看|

久久99精品久久久久久青青日本|

亚洲精品中文字幕无码蜜桃|

国产高清在线精品一区小说

|

精品一区二区三区四区在线播放

|

人妻少妇偷人精品无码|

国产精品三级国产电影|

成人区精品一区二区不卡

|

亚洲国产精品无码AAA片|

香蕉在线精品视频在线观看2|

亚洲精品无码久久久久AV麻豆|

国产精品国产色综合色|

国语自产精品视频在线完整版|