文:小梅

來源:餐飲O2O(ID:coffeeO2O)

11月22日,新中式點心品牌虎頭局渣打餅行(下稱“虎頭局”)在微信公眾號平臺官宣,要關(guān)閉成都、重慶的所有門店并開放加盟的話題引起熱議。

作為新中式點心賽道的品牌代表,與墨茉點心局齊名的虎頭局自在長沙一炮而紅之后,就開始在各個城市大肆擴張。

品牌最火爆的時候,更是橫掃北、上、廣、深、杭…等各大城市熱門榜及甜品榜單,掀起了甜品賽道的新中式颶風(fēng)。

不止如此,虎頭局還是資本的寵兒。2021年7月中旬獲得5000萬美元A輪融資,隨后沒過多久,便又獲得了GGV紀(jì)源資本和老虎環(huán)球基金聯(lián)合領(lǐng)投,老股東紅杉中國、IDG、天使投資人宋歡平跟投。

可就這樣一個“彪悍”的品牌,卻在僅僅一年的時間淪落到關(guān)閉門店的地步,甚至想要放棄直營直接開啟加盟?這到底是怎么回事?加盟能夠拯救虎頭局嗎?

01

關(guān)于虎頭局官宣關(guān)店

我們有了以下幾點猜想

自2020年開始,“所有消費品都值得重新做一遍”口號響徹整個投資圈,烘焙賽道也迎來投資熱潮。

紅杉中國、IDG資本、GGV紀(jì)源資本等明星機構(gòu)紛紛涌向烘焙賽道。新中式烘焙賽道正是在這樣的一個背景下火爆了起來。

虎頭局創(chuàng)立于2019年,定位于年輕中式日常烘焙點心,是國潮新中式點心的代表品牌。

首店開在長沙,曾以53平米大小,創(chuàng)下了單月127萬元的歷史最高的單店營收記錄。隨后門店開始急速擴張至廣州、北京、深圳、杭州等重點城市。

但自去年開始,隨著新中式賽道熱度迎來急剎車,虎頭局品牌的猛烈攻勢也開始“降速”。據(jù)相關(guān)媒體報道,2021年下半年開始虎頭局的單店銷售額就出現(xiàn)了下滑,甚至長沙總店都處于虧損狀態(tài)。

同時,品牌在擴張上也開始不盡人意。

虎頭局本身規(guī)劃2021年突破門店100家,2022年突破門店150家。但根據(jù)餐門窄眼相關(guān)數(shù)據(jù),截至11月17日,虎頭局總共門店也不過才69家,還不到門店預(yù)期規(guī)劃的一半。

而此次的虎頭局撤店成渝,幾乎給了新中式點心賽道一個“重?fù)簟薄?/p>

而且,根據(jù)11月22日當(dāng)天發(fā)布在其微信公眾號的文章《想和你聊聊虎頭局的一些變化》,我們注意到了以下幾個重要信息:

1、這不是虎頭局第一次關(guān)店

根據(jù)文章所言,虎頭局稱品牌3年時間里在10座城市開了80余家門店,可截至11月17日,品牌門店也才69家。

也就是說,在這之前,虎頭局已經(jīng)關(guān)了十家以上的門店。

而據(jù)相關(guān)報告,虎頭局總共在成都、重慶兩個城市開了6家門店。目前,虎頭局在成都、重慶的門店已全部關(guān)閉,北京的三家門店也只剩了1家。

甚至廣州,深圳這兩個城市,目前也有個別店處于暫停營業(yè)狀態(tài)。

2、虎頭局門店或許已陷入虧損

在文章中,虎頭局品牌提到了門店收縮原因:極其不確定營商環(huán)境和過多城市牽扯不少精力,導(dǎo)致面臨巨大資金壓力。

也就是說,虎頭局關(guān)店有兩個層次的主因。第一,是疫情導(dǎo)致的不確定環(huán)境;第二,擴張區(qū)域過大導(dǎo)致管理難以維系,管理能力與資金跟不上。

隨后虎頭局繼續(xù)寫道,總部經(jīng)過認(rèn)真地思考,認(rèn)為“效益遠(yuǎn)比規(guī)模更加重要”,因此將暫時退出部分區(qū)域市場。

由此我們可以推斷,當(dāng)下虎頭局大部分門店效益可能都很差,甚至可能已經(jīng)處于虧損狀態(tài)。正因為如此,才會給品牌帶來如此巨大的資金壓力。

3、虎頭局未來將集中區(qū)域市場

根據(jù)虎頭局微信文章內(nèi)容,其創(chuàng)始人姜波談到,未來虎頭局將主要以華東、華南區(qū)域為基點的市場發(fā)展方向,先聚焦穩(wěn)定在這些城市,慢慢不斷輻射周邊城市。

也就是說,未來很長一段時間內(nèi),虎頭局都將集中在華南、華東區(qū)域。甚至其品牌誕生地,所屬華中區(qū)域的長沙,都有可能成為品牌的“拋棄之地”。

而事實上,據(jù)餐飲O2O搜索發(fā)現(xiàn),目前虎頭虎在長沙多家門店都處于歇業(yè)狀態(tài)。

02

放棄直營想加盟

虎頭局真能成功嗎?

除了以上內(nèi)容之外,此次虎頭局在微信公眾號的文章還透露出了一個重要信息,品牌將逐步開放部分城市的事業(yè)合伙人業(yè)務(wù),也就是開放加盟。

同時,創(chuàng)始人姜波將親自負(fù)責(zé),品牌會盡快公布具體開放城市及合作方式。

而根據(jù)虎頭局小程序的事業(yè)合伙人申請表顯示,要求加盟商獨立申請,不能再找合伙人,需全職參與店鋪日常經(jīng)營并親自管理,對“可投入加盟的自有資金”選項從“100萬以下”到“200至300萬”。

這很難不讓我們想到,前不久發(fā)生的喜茶開放加盟事件。作為賽道知名頭部品牌,虎頭局和喜茶一樣,曾經(jīng)堅持直營。

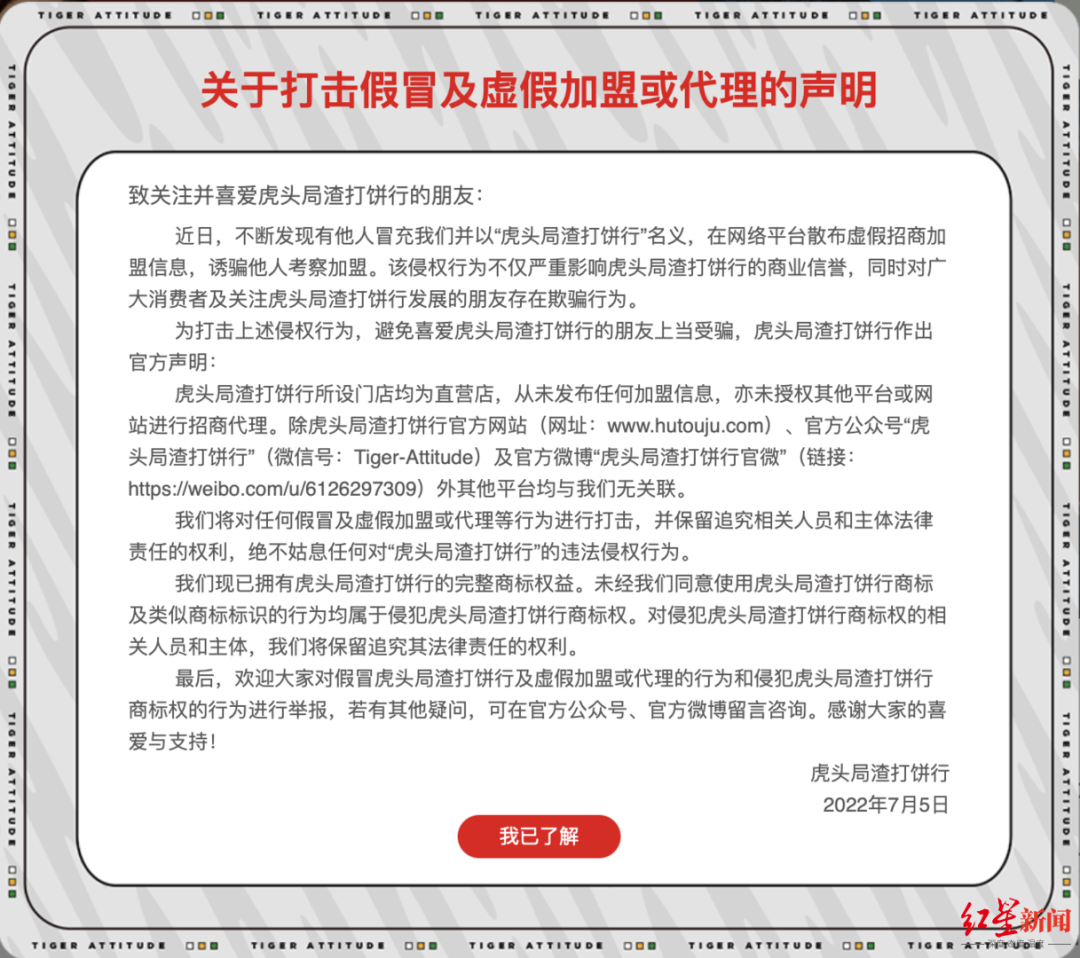

至直到2022年7月5日,虎頭局官網(wǎng)還發(fā)布聲明,門店均為直營,未發(fā)布加盟。

不過短短四個月的時間,虎頭局就改弦更張。

雖然目前還未明確虎頭局是否真的開放加盟。但既然小程序已經(jīng)出了相關(guān)內(nèi)容,那么距離真正開放加盟時間并不遠(yuǎn)。但加盟真的能夠拯救虎頭局嗎?

在餐飲O2O看來,這個答案可能是否的。主要有以下幾個原因:

1、新中式點心賽道已進(jìn)入了下半場,品類紅利已盡

正如我在前一篇文章《資本熱度再起,新中式烘焙要“翻紅”?》,當(dāng)下新中式點心品牌如最典型的代表墨茉點心局,熱度都已經(jīng)在不斷下降。

2020年至2021年上半年,墨茉點心局作為網(wǎng)紅排隊王,幾乎每一個門店新開都能涌上熱搜。更有門店估值過億等消息傳出,資本更是排著隊都無法“投錢。”

但2021年下半年至今,這種排隊現(xiàn)象幾乎已經(jīng)看不到,墨茉點心局、虎頭局門店排隊現(xiàn)象幾乎已經(jīng)看不見。

據(jù)悉,在其在其大本營長沙,大眾點評面包甜點熱門榜上,墨茉點心局已經(jīng)被新晉及外來品牌擠出前10名。

虎頭局也類似,門店再難見排隊現(xiàn)象。據(jù)悉,在開店最多的武漢、上海、廣州、深圳等城市的大眾點評面包甜品排行榜上,虎頭局都已經(jīng)點入了20名之后。

這種熱度不斷下降,正是品類賽道紅利已盡的表現(xiàn)。

再加上虎頭局如今頻繁關(guān)店,本身品牌在說服力上就偏弱。在這樣的情況下,正如廣科咨詢策略分析師沈萌所言:

“虎頭局開放加盟是希望以此撬動社會資本對業(yè)務(wù)網(wǎng)絡(luò)的維持,但目前的市場環(huán)境下,加盟商選擇加盟的意愿可能也不會很強烈。”

2、虎頭局與其他新中式點心品牌一樣,品牌壁壘不高

與傳統(tǒng)中式糕點不同,新中式烘焙最大的特點有兩個。

第一,文化上的國潮風(fēng)屬性,品牌以文化為價值導(dǎo)向,賦予產(chǎn)品國潮元素,既符合目前中國經(jīng)濟發(fā)展的趨勢,也匹配了國人喜愛國潮的心理需求。

第二,中式糕點西式做法,形成的產(chǎn)品創(chuàng)新。典型產(chǎn)品就是肉松小貝,肉松是中國文化本身就有的產(chǎn)品,小貝是西式烘焙的工藝,兩者相結(jié)合,于是產(chǎn)生了中式烘焙。

新中式點心品牌的國潮風(fēng)屬性主要表現(xiàn)在門店場景層面。

虎頭局品牌剛誕生時,雖然因為其獨特的國潮風(fēng)格受推崇了一段時間,但后來隨著市場各種“點心局”的不斷涌現(xiàn),虎頭局在場景上已經(jīng)沒有了稀缺性。

至于產(chǎn)品創(chuàng)新,則一直是新中式點心賽道的“難隱之痛”。

這些年,新中式點心賽道的創(chuàng)新并不少,肉松小貝、現(xiàn)烤麻薯、海苔小貝、灌漿曲奇等。但新中式點心賽道存在一個非常大弊端,即產(chǎn)品制作的技術(shù)幾乎沒有壁壘。

只要有一家麻薯賣火爆之后,那么其他相似的品牌立馬就可以安排,制作出相似甚至更好的麻薯產(chǎn)品。同樣的情況,也發(fā)生在肉松小貝、灌漿曲奇等一系列產(chǎn)品上。

最后,導(dǎo)致所有的品牌產(chǎn)品都相似,陷入了“同質(zhì)化困局”。

在這樣的情況下,虎頭局這個品牌的價值早已大打折扣,想要以此說服加盟商加盟很難。

正如一位餐飲人所言,“為何要去加盟呢?如果想要開一家類似的新中式糕點店,模仿這個風(fēng)格直接開一家新品牌不香嗎?何必多出加盟費?”

小結(jié):

虎頭局嘗試加盟或是在巨大現(xiàn)金流的壓力之下,迎合趨勢的做法。

但在餐飲O2O看來,新中式點心賽道紅利已盡,再加上品牌本身壁壘不高,虎頭局依靠加盟“闖出一條生路”的可能性不高。

與其指望加盟,不如多將眼光放在品牌層面,打造出真正核心競爭力。即便失去了賽道紅利,資本扶持,只要品牌具備真正硬實力,依然可以穿越周期成為長紅。