文:張 佳

來源:氫消費(ID:HQingXiaoFei)

去年,當伊利憑借全年營收超千億的出色表現,成為了亞洲第一個跨過千億門檻的乳企,當時,伊利董事長兼總裁的潘剛曾放言,“千億只是起點,還有更高遠的目標要去實現,要為社會創造更大價值!”

也是在這一年,隨著伊利在業務上的高歌猛進,股價一度上探至50.06元/股的高位,一時風光無兩。

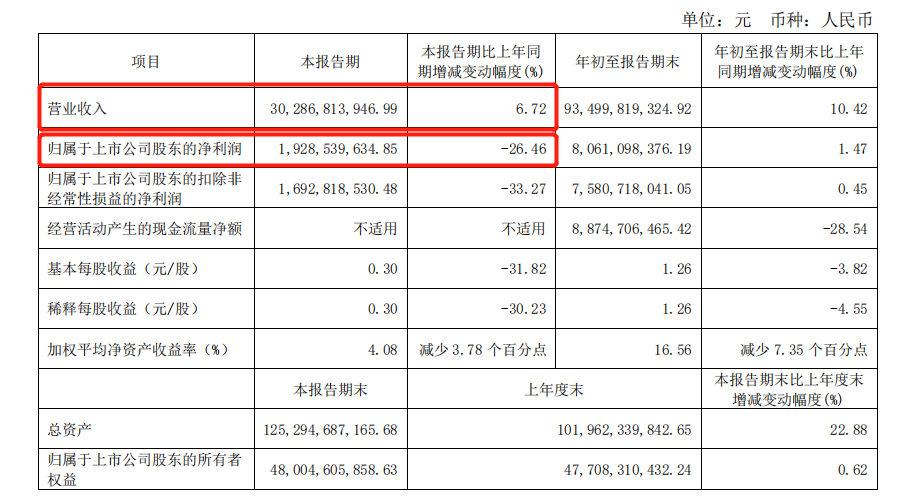

而這一切,在今年伊利發布Q3財報后卻出現了轉變。據財報顯示,第三季度歸母凈利潤出現了同比26.46%的下降。除此之外,費用率同比上升成為投資者關注的另一問題。第三季度公司銷售凈利率為6.32%,同比下降3.01個百分點,環比二季度下降1.83個百分點。

雖然疫情等因素所帶來的影響,在同期發布Q3財報的其他乳企身上也有所體現,但或許是乳企“優等生”的包袱太過沉重,以至Q3財報發布后晚間,伊利股價出現大幅調整,一度觸及跌停,最終收盤時報25.88元/股。

為了提振市場信心,伊利發布公告,擬進行股份回購。

但有業內分析人士提醒,回購股票的另一種情形是,它或許存在粉飾財報情況。有一個很關鍵指標叫做ROE凈資產收益率。它的公式是ROE=凈收入/凈資產(資產-負債),一般ROE越高公司越牛。但回購股票后資產是不變,但是借的錢會使負債增高,分母變小,整個數值就會變大。

“就像一個人想減肥,但又不是通過運動,而是通過熬夜,好像也能起到減體重的效果,最后就是虛胖唄,但是有些小白不懂啊,跑步入場當韭菜。”

對伊利來說,在回購之外,如何在液態奶主業上做到穩增長,在第二增長曲線上深挖業務增量,是更加能維持投資者對伊利信心的方式,這一切,則有待伊利在Q4以成績來說話。

01

Q3業績顯疲態:

據伊利發布的2022年第三季度財報顯示,Q3營業收入為302.87億元,同比增長6.72%,營收上漲的同時,歸屬于上市公司股東的凈利潤卻出現了26.24%的下滑。

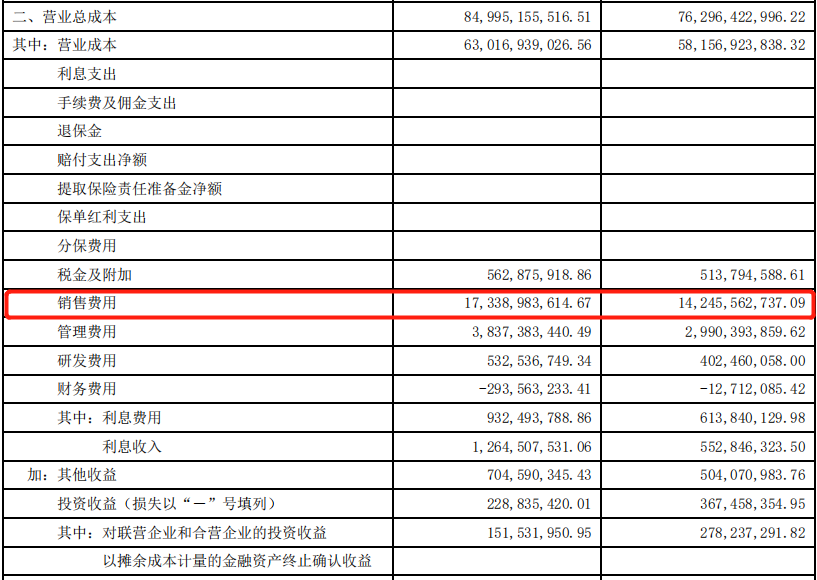

對于凈利潤的下滑,伊利方面將其中原因之一歸結于銷售費用的投入增加。

這一點在其Q3財報中也有所體現,財報顯示,前三季度銷售費用合計173 億元,同比增長 22%,其中,具體到第三季度的銷售費用為57億元,同比增長29.45。

對此,伊利方面給出的解釋是,一些在上半年播出的綜藝節目沒有按照排期進行錄制和播出,推到三季度進行投放,因此三季度報表上體現相對多一些。

銷售費用上漲的同時,受此影響,利潤率則被攤薄。最直接的體現便是在今年前三季度,銷售毛利率和銷售凈利率的雙雙下滑。其中銷售毛利率為32.60%,同比下滑11.42%,銷售凈利率為8.61%,同比下滑8.46%。

另外頗為尷尬的是,雖加大了銷售費用的投入,但伊利的庫存周轉天數卻出現了增加,據雪球的數據,截至三季度末,伊利庫存周轉天數為44.36天,同比增長32.72%,此外,與周轉天數同比增長相對應的,則是庫存周轉率24.65%的同比下降。

這似乎也意味著,在營銷上砸入真金白銀的伊利,對銷售端的促進作用正在減弱。

值得一提的是,雖然伊利的庫存周轉天數出現小幅增長,但放眼整體行業,仍處于不錯水平,低于光明的存貨周轉天數49.15天,以及三元的存貨周轉天數56.28天。

此外,在第三季度業績說明會上,伊利方面也向外釋放出了一些利好的信息:“雖然公司在三季度面臨一定的挑戰,進入四季度經銷商逐步開始旺季囤貨,增長情況良好,后期向好趨勢確定性較高。”

02

回購提振信心不大,液奶遇挑戰

伊利發布回購股份的公告中提到,回購金額不低于10億元(含)且不超過20億元(含),回購價格不超過46.83元/股(含),回購股份將用于依法注銷減少注冊資本。

通常情況下,企業在認為自身股價存在被低估時,會通過回購股票的方式,來投資自身。

基于這樣的因素,伊利此次啟動回購,在外界看來,可以起到在當前市場非理性下跌的背景下,傳遞企業對自身發展充滿信心,穩定市場情緒的作用,同時,20億的回購規模和46.83元/股的回購價格,也無異于向外界傳遞著伊利對自身企業未來發展的高度自信。

事實上,在伊利從1996年上市后,加上此次的回購,一共進行過3次回購,多是在A股異常波動時。

2015年7月,伊利曾發布回購公告稱,回購金額不超過10億元,歷時3個多月,最終回購金額為9.99億元,占公司總股本的1.04%,在該公告發出后,伊利股價出現小幅上漲。

第二次回購股份發生在2019年4月,回購金額53億元至106億元,累計回購股份數量占當時公司總股本的3%,而由于這次回購股票主要用于股權激勵,在公告發出后,股價出現了更加長期的上漲。

回過頭來看此次金額在10億元到20億元之間的回購,公告中提到,回購的股份會直接注銷,這也意味著,在股數減少的情況下,每股的收益或將出現增長。

對于回購,伊利方面在公告中提到,由于受到國內外宏觀環境和證券市場波動等多種因素的影響,近期公司股票價格波動幅度較大,公司投資價值存在一定程度的低估。基于對公司未來發展的信心以及對公司價值的認可,為維護公司投資者尤其是中小投資者的利益,擬實施股票回購。

或受回購公告以及潛在利好影響,回購公告發布后,伊利股價也出現了一些回升。11月18日收盤時,伊利股價報29.12元/股,但相比跌停時的25.88元/股,回升不大。

事實上伊利仍有隱憂待解。以伊利2022年前三季度營收為例,在凈利潤增速上出現了明顯的波動,而這與其在過往的4年里,始終保持著穩定的凈利潤增速形成了鮮明的對比。

對于前三季度業績,公司投資者關系部總經理趙琳在電話會議中解釋稱,行業三季度以來呈現弱復蘇趨勢,消費信心和消費力的恢復均受一定影響,因此公司三季度的增速相較上半年有一定的放緩。與此同時公司并購澳優產生了一次性的存貨公允價值評估影響,主要體現在二、三季度,因此報告期內澳優對于利潤的貢獻較小。剔除澳優影響后,公司內生收入同比增長7%左右。

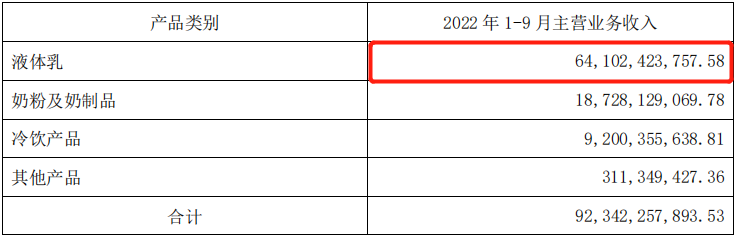

而從內生來看,液體乳收入同比下滑成為難以被忽視的問題。據測算,今年前三季度液體乳實現營業收入641.02億元,同比減少6.14億元,降幅0.95%;第三季度液體乳實現營收212.1億元,同比下滑5%。

在業績說明會上,董事會秘書邱向敏也曾坦陳,液奶遇到了一定挑戰,行業弱復蘇疊加公司維護價盤,液奶中占比較大的常溫奶目前銷售尚未恢復到三月前的水平。

雖然在今年第三季度出現了凈利潤下滑,但伊利方面對于第四季度以及全年利潤率仍持看好。

在此前召開的三季度報業績說明會上,伊利股份董事會秘書邱向敏就曾提到,目前伊利已經開始積極備戰春節旺季,預計四季度收入有望達到兩位數以上增長,同時全年利潤率不下降目標不變。

另外據伊利股份披露的11月14日投資者關系活動記錄顯示,在看到消費者的消費能力以及購買健康食品的意愿仍有很大的增長潛力的同時,伊利方面針對食品飲料行業的消費分化現象,將通過如上市產品如金典有機娟姍、金典有機牛奶等,滿足追求高品質生活的消費者的需求,同時,對于一部分消費者在日常消費中追求更高的性價比需求,在基礎產品上不斷升級,在電商渠道上市了多種規格的白奶大包裝產品等。

事實上,除進一步夯實液態奶主業外,對于當下的伊利,證明自身的高增長能力的關鍵,更在于第二增長曲線的不斷深耕,而在第二增長曲線中,奶粉和奶酪等業務則扮演著至關重要的作用。

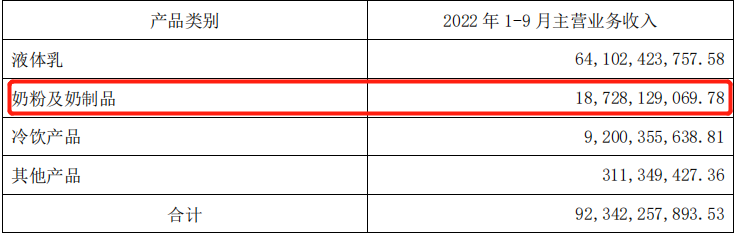

而在前三季度的表現中,奶粉及奶制品業務也體現出了一定的增長韌性,據Q3財報顯示,2022年前三季度,來自于奶粉及奶制品的收入為187.28億元,同比增長60.50%,而具體到第三季度,由奶粉及奶制品所貢獻的收入為66.57億元,增速為64.96%。

雖然來自于奶粉及奶制品業務的增速可觀,但一個不容忽視的事實是,隨著新生兒數量的下降,奶粉行業的競爭也將隨之加劇。

據國家統計局此前發布的數據顯示,2021年新生兒數量下降到1062萬,出生人口連續5年減少,此外,據尼爾森數據顯示,2022年上半年,我國嬰幼兒奶粉銷售額同比下降4%。

基于此,在與飛鶴、蒙牛等乳企的近身肉搏中,伊利奶粉的銷量增速能否具有持續性,仍是個未知數。

而在第二增長曲線的奶酪業務上,擺在其面前首當其沖的便是被蒙牛多次出手增持的妙可藍多。

而據根據凱度消費者指數家庭樣本組顯示,2021年妙可藍多以30.8%的市場占有率位居第一,此外,截至2022年上半年,妙可藍多奶酪市場占有率達35.5%,奶酪棒市場占有率超過 40%。

在妙可藍多之外,伊利還需要面對奶酪市場中已有的妙飛、奶酪博士等品牌的競爭,顯然,擺在伊利面前的也并非坦途。

或許,對于伊利來說,全球范圍內的自有奶源優勢是其他品牌所難以撼動的,同時,其在研發以及品牌建設上的投入,也為企業增長的可持續打好了基礎,但成為全球乳業第一,還仍需時日。