文:Corin

來源:Foodaily每日食品(ID:foodaily)

隨著大眾健康意識的增強,“蛋白質”成為了最炙手可熱的成分之一,與日常營養、運動增肌、碳水替代等高度相關的“高蛋白”產品也成為了人們青睞的重點。

不過,在加蛋白這件事上,除了卷含量,還能有什么切入點形成差異化呢?

在近幾年國內外涌現的新品牌中,Foodaily發現這個日本品牌的高蛋白產品橫跨了飲料、乳品、雪糕、餅干、巧克力、預制菜等等品類,構造了一個讓人在各種生活飲食場景中都能隨時隨地輕松補充蛋白的產品矩陣,幾乎覆蓋到了所有需要補充蛋白質的普通人,這個品牌就是明治2019年推出的TANPACT。

其實,這不是明治公司初涉蛋白補充領域,其旗下的蛋白粉品牌SAVAS(ザバス)自1980年創立以來,獲得了無數專業運動員和健身愛好者的喜愛,如今在日本的蛋白粉市場占有近一半的份額。

那么,為什么在已有蛋白補充類子品牌的前提下,明治又推出了新的以蛋白質為核心賣點的子品牌呢?背后體現了明治對于當下社會消費者需求現狀的哪些洞察?又體現了蛋白市場怎樣的機會?而TANPACT的產品策略,又能給瘋狂蛋白內卷的國內品牌哪些新的idea?今天就跟著Foodaily【新XIU】欄目一起,走進明治旗下這個還相當年輕的子品牌——TANPACT。

圖片來源:冷凍食品

01

另辟蹊徑:

增長的蛋白市場和下降的蛋白攝入,

藏在社會課題中的新機會

從專業需求到大眾需求,明治發現蛋白市場新增長點

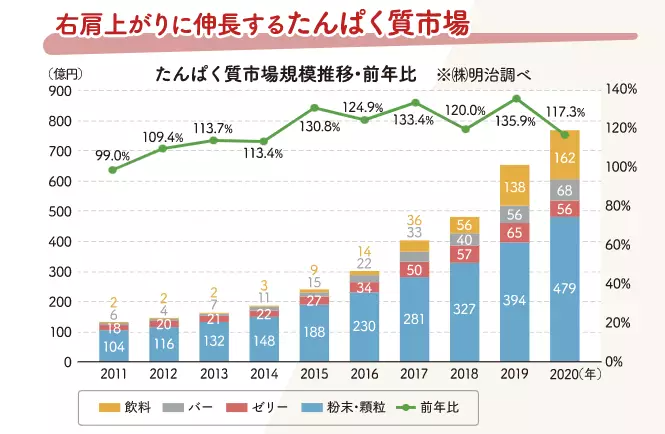

蛋白質在全球食品行業都是熱門成分,在日本市場也不例外。明治的調查數據顯示,自 2011 年以來,日本蛋白質市場的規模擴大了約六倍。這不僅是因為健身熱潮導致蛋白質需求增加,也因為人們開始意識到,即使不是運動員等專業人士,也可以通過補充蛋白質和鍛煉肌肉提高基礎代謝、增強身體健康。

圖片來源:日經XTREND

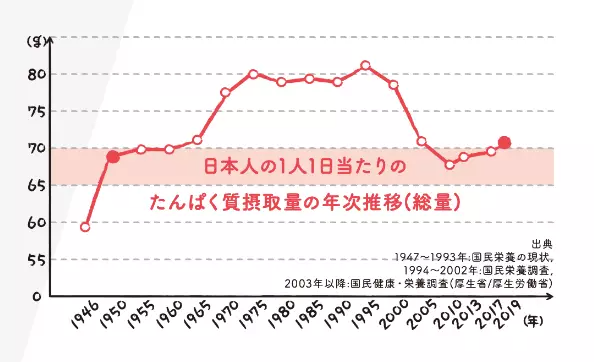

然而,與不斷增長的蛋白質市場相對的,是現代日本人蛋白攝入不足的現狀。

日本厚生省/厚生勞動省的國民營養調查數據顯示,日本的人均蛋白質攝入量在1996年達到頂峰,并在此之后明顯下降。到2019年時,日本人均蛋白質攝入量只有71.4克,勉強與20世紀50年代相持平。

此外,《日本膳食攝入量標準(2020年版)》也指出,和蛋白質標準攝入量相比,20歲以上的男性的蛋白攝入量最大減少了13g,女性攝入量最大減少了5g。

而這種蛋白質攝入量不足的狀況,和女性過度節食、快節奏生活導致飲食營養不均衡、老年人飯量減少等多種原因有關。

圖片來源:明治

一邊是增長的蛋白市場,一邊是日本整體下降的蛋白質攝入量。在這樣的社會背景下,為了助力解決蛋白攝入不足的社會問題,讓更多的人能攝入更多的蛋白質,TANPACT應運而生。

它在明治公司銷售乳制品和蛋白制品幾十年的經驗基礎上,將明治專利的牛奶蛋白運用到了飲料、餅干、巧克力、冷凍預制菜等多個品類的產品之中,致力于打造能在日常生活中隨時隨地輕松美味地補充蛋白質的產品。

02

應有盡有:

困難重重,TANPACT為何還要橫跨品類?

豐富產品線,搶占曝光位

除了不同于傳統蛋白補充產品的獨特產品定位,TANPACT的另一個獨特之處在于其產品覆蓋品類之廣,和其他的子品牌相比,這算是一個“特例”了,這樣的產品矩陣和品牌的理念及推廣策略都有密切關系。

盡管近年來隨著大眾健康意識的增強,對注重營養和功能的食品的需求也在增加,但是其中主打低糖、低熱量、低添加物的產品更多,而高蛋白產品主要還是集中在酸奶、雞肉、蛋白棒這些品類上。

明治市場部TANPACT品牌相關負責人也表示,除了蛋白粉之外,雖然明治SAVAS也發展出了飲料、酸奶等形態的產品,但很多人還是認為高蛋白更適合健身人群和運動員,現在還不能說這種產品理念很容易傳達給消費者。

因此,TANPACT打響品牌名號的策略之一,就是通過豐富的產品線來提高在各個渠道和場景中的存在感,快速將產品推廣開來。

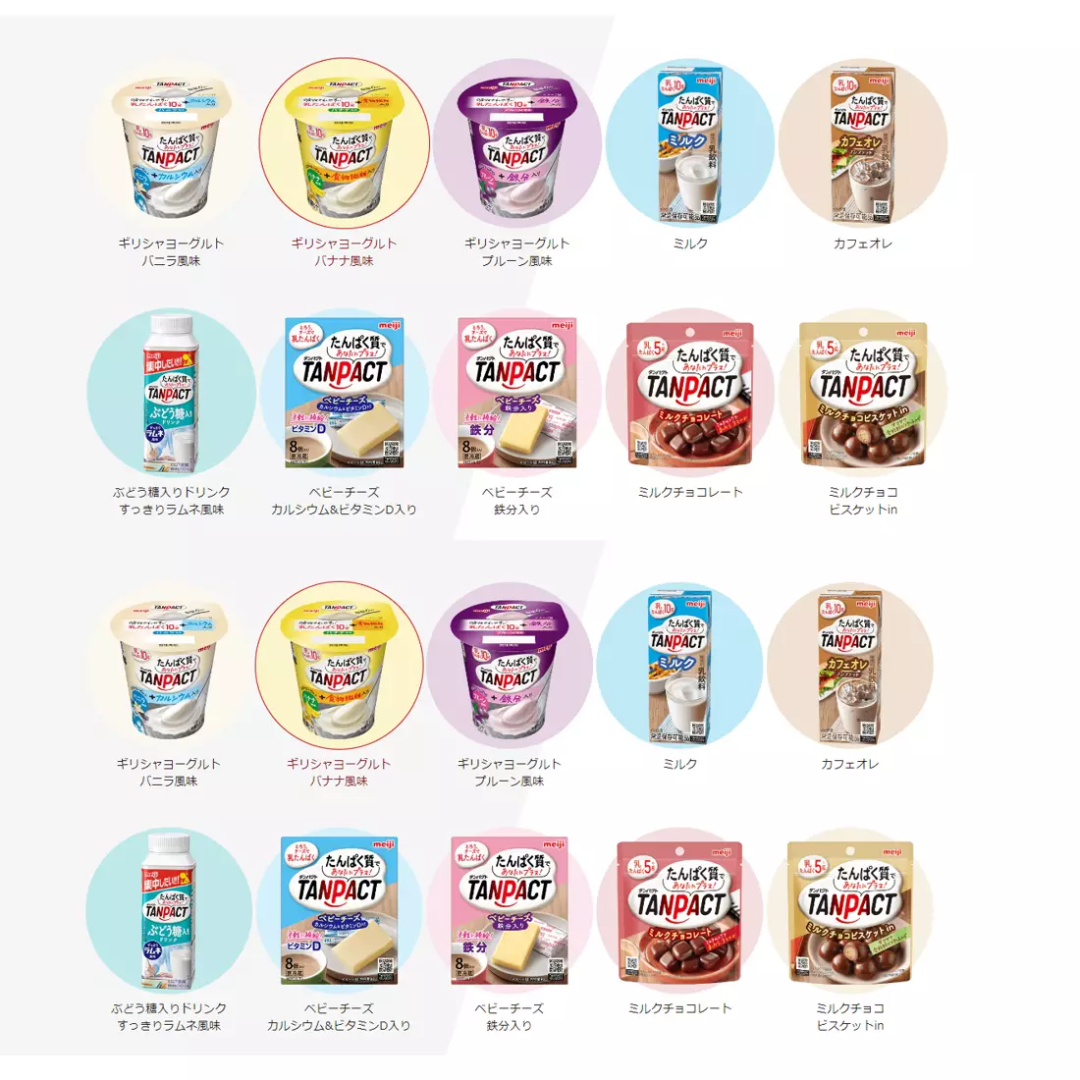

相對于傳統的蛋白棒、蛋白粉,TANPACT的產品線可以說是四處開花,2020年3月發售之初就推出了14種不同品類的產品,包括飲料、果凍、酸奶、奶酪、巧克力、冰淇淋、冷凍食品等等,到2020年11月則已經擴充到了26個SKU。

圖片來源:明治

這樣涉獵廣泛的產品品類:

一是為了通過豐富的產品線快速提高消費者認知,并覆蓋更多的消費群體;

二是通過覆蓋正餐、零食、家庭、工作、上學、外出等豐富的生活場景,滿足輕松地、隨時隨地補充蛋白的需求。

“跨品類”的設想雖好,但也帶來了研發、商標獲取、推廣和鋪貨等各方面的壓力。

明治市場部的TANPACT品牌業務相關負責人提到,產品發售后,由于同一品牌下包含了不同的產品品類,且品類跨度較大,因此不管是和超市、便利店等渠道還是批發商渠道,在對接時都產生了一些困難。同時,不管是銷售還是促銷活動也都遇到了難題,因為之前并沒有這種經驗。

以TANPACT的冰淇淋和芝士焗蝦為例,這兩個產品盡管保存溫度帶相同,但在店鋪的陳列貨架位置和消費者的食用場景都不同。

另外,由于品類不同,即使是同一品牌的商品,在和渠道對接時的采購負責人可能也不同。

不過,盡管經歷了一些艱辛,這些能輕松補充蛋白質且保證了美味的產品還是逐漸獲得了消費者的認可。

如2020年10月上線的TANPACT白巧克力冰淇淋在商品點評網站上就收獲了很多好評。許多人留言表示本以為主打“健康”的冰淇淋口味會有些遜色,但其實白巧樂力涂層配合香草冰淇淋,口味、口感都出乎意料地令人滿足,也不會過分甜膩,在美味的同時還能攝取蛋白質,令人非常驚喜,想要回購。

圖片來源:明治

“蛋白質日”傳達品牌理念,強化大眾蛋白補充意識

除了通過豐富的產品占據貨架增加存在感之外,TANPACT也策劃了一系列的營銷活動,從大眾曝光和專業科普兩方面同時入手,擴大品牌聲量并傳達補充蛋白的品牌理念。

就像許多日本品牌喜歡通過紀念日來宣傳產品一樣,明治也向日本紀念日協會提出申請并認證了9月11日作為“蛋白質日”,因為蛋白質由 9 種必需氨基酸和 11 種非必需氨基酸組成。

品牌還邀請了人氣藝人來扮演TANPACT夫婦,并且推出了一系列的電視廣告,來展現在日常生活中,如何通過TANPACT產品寄托對家人健康的關心。

圖片來源:PR TIMES

在“蛋白質日”當天,TANPACT還通過舉辦以“蛋白質和肌肉”為主題的迷你講座,來普及因蛋白質攝入不足而導致的“新型營養失調”及其引起的健康焦慮和解決對策。通過營養專家的講述,來呼吁大家每天增加10克蛋白質攝取量,從而預防“營養缺乏”問題。

03

群策群力:

博采眾長的“特例”,

集蛋白技術大成的“繼承人”

對于明治來說,盡管本來就有生產乳制品、飲料、糖巧零食等多種品類的實力,但還是有業務范圍內覆蓋不到的品類。因此,TANPACT的第二個策略,就是通過內跨部門、外跨公司的合作,實現多品類的廣泛覆蓋。這種合作方式在行業中也可以算是一個“特例”了。

明治“親兒子”,從跨部門的技術共享中誕生的新品牌

在明治集團內部,其前身的明治乳業和明治制果于2009年合并。

在蛋白相關的領域,明治乳業積累了牛奶、酸奶、奶粉等乳制品生產制造技術,并通過專利的“快速吸收法”引領了日本奶粉行業。

明治制果則是日本蛋白粉市場的先驅,一直致力于研究蛋白的功能性,1980年推出的蛋白粉品牌SAVAS就是其蛋白研究成果的體現。

基于明治乳業和明治制果在蛋白相關領域的技術積累,明治集團發起了“明治牛奶蛋白計劃”。在推出TANPACT之前,運用了“快速吸收法”的SAVAS牛奶蛋白飲品就已經獲得了成功,如今兩個業務版塊通過TANPACT品牌終于實現業務交叉。

TANPACT也順利成章地“繼承”了明治集團在牛奶蛋白領域的技術優勢,并通過在集團現有產品品類中添加牛奶蛋白實現產品快速擴展。

圖片來源:PROMITIONSLIGHT

一個好漢三個幫,跨公司的愿景共享實現產品快速擴充和借勢觸達

TANPACT品牌業務負責人在報道中還提到,有的品類并不在明治的生產范圍內,無法覆蓋,因此除了充分利用公司內部的資源之外,TANPACT還采取了跨公司合作的戰略,從整個行業積極地尋找志同道合的合作伙伴,與認同解決現代人低蛋白質攝入量的重要性的公司合作,以在保證產品的口味和質量的基礎上增加產品品類。

在2020年9月24日,明治宣布了和山崎面包以及伊藤火腿達成合作,并發布了合作新品。

グラノーラスナック谷物麥片面包棒就是山崎面包和TANPACT的一款聯名產品,這個面包棒集兩家所長,除了添加了草莓干、藍莓干和谷物麥片之外,還在面團中添加了乳蛋白,每吃一袋面包共可攝入11g蛋白(其中有2.2g乳蛋白)。

圖片來源:明治

伊藤火腿和TANPACT2020年首次合作的產品則是「TANPACTサラダチキンスティック」沙拉雞肉棒和「TANPACT ホワイトヴルスト」白香腸。

伊藤火腿的加工食品事業部的相關負責人在和明治的合作發布會上表示,作為較易獲取的優質動物蛋白來源,速食雞胸肉的市場在不斷擴大。伊藤火腿和TANPACT合作的沙拉雞肉棒每一根添加了1.6克的牛奶蛋白,豐富了可攝入的蛋白質種類,并且為了方便隨時隨地輕松攝入蛋白質,特意加工成了棒狀。

而白香腸這款產品的普通版就一直以添加牛奶為賣點之一。這次和TANPACT的合作產品則使用了明治的牛奶,形成細膩蓬松有彈性的口感,并且牛奶添加量比普通版更高,每100g可攝入3g乳蛋白,適合在早餐、午飯、晚餐等多種場景中食用。

圖片來源:伊藤火腿

此后,TANPACT也和合作企業陸續推出了其他新品。如今年4月,伊藤火腿還推出了第4彈TANPACT合作產品——3種香料口味的雞肉蛋白棒和三重芝士培根披薩。新品雞肉棒除了延續了高蛋白的特點還添加了香草調味;芝士培根披薩每片含3.6g乳蛋白,8.5g總蛋白,微波爐加熱即可食用,做早餐或加餐零食都很合適。

圖片來源:伊藤火腿

對于許多產品來說,高蛋白含量改造常常伴隨著口感不良的缺陷,因此高蛋白食飲品的口味升級就成了許多品牌難以突破的挑戰。

TANPACT通過理念相通的企業合作,結合自身在蛋白領域的工藝技術優勢,持續發布合作新品,不斷探索高蛋白健康食品更加豐富且美味的可能,保證了上新速度和品質的同時,擴大了品牌影響力,讓更多的人愿意接受甚至回購這類能輕松補充蛋白質的產品,在蛋白補充這一細分賽道上逐漸打開市場,占據了一席之地。

富士經濟集團2021年發布的關于蛋白補充食品市場的調查報告認為,TANPACT的出現對日本的蛋白補充食品賽道產生了很大影響,推動了這一市場的發展。在2020年12月公布的第39屆日本食品Hit大賞中,TANPACT也獲得了優秀Hit獎。

在明治集團的財報中,TANPAC預計2020年銷售額為50~60億日元,并計劃在2023年實現100億日元銷售額,不知道這一品牌未來還能帶來哪些新品,會合作哪些新品牌,又是否能實現2023年的“一個小目標”呢?

04

蛋白需要新故事,

解決蛋白不足會是內卷破局新解法嗎?

近幾年,高蛋白在食品行業是絕對的熱點。根據騰訊發布的《2021健康食飲行業洞察白皮書》的數據,高蛋白已成為市場上的健康食飲新品賣點第一位。

圖片來源:《數說社交圈中新“食”尚–騰訊健康食飲行業洞察白皮書(2021年版)》

不過,在這種“蛋白熱潮”下,也有人會問,都2022年了,中國人還缺營養嗎?真的有蛋白補充的需求嗎?對于國內消費者來說,食品行業在蛋白中“卷生卷死”真的是有意義的嗎?

隨著國內經濟水平的提高和健康意識、營養知識的普及,居民營養與健康狀況明顯改善,膳食質量提高,蛋白攝入量自然也不斷增加。2020年,我國發布《中國居民營養與慢性病狀況報告(2020年)》指出,目前我國城鄉居民的蛋白質、脂肪、碳水化合物攝入充足。也有行業專家認為,中國人目前普遍不缺蛋白質,甚至還可能超標了。

從整體上來看,中國人好像是不缺蛋白質的。但關注更細分的人群時,蛋白攝入不足的情況依然存在。

《后疫情時代膳食營養與健康狀況調查分析報告2020》顯示,有一半的中國居民存在高度的膳食不均衡。平均每天奶和奶制品攝入量僅為膳食指南推薦量的5%,蛋類和水產品攝入量也不及推薦量的2/3,而肉類攝入量接近推薦量的2倍,這表明部分人群在蛋白質攝入上存在“質不優、量不夠“的問題。

在快節奏的生活方式下,國內也有很多人面臨偏食、挑食、飲食不規律、營養不均衡的狀況,而女性過度節食、老年人飯量減少等導致營養缺乏、蛋白攝入不足等問題也同樣存在。

回到國內食品行業,高蛋白的內卷更多的集中在乳制品行業,從3.0到3.8到4.0甚至更高,掀起了一場數字競賽。其他品類后起追趕,逐漸加入“高蛋白戰場”,涌現了不少以高蛋白為賣點的新品牌和新產品,即食雞胸肉、蛋白棒、谷物餅干、雞肉脆片……等等百花齊放,完成健康食品的變身。

圖片來源:形動力

除了乳制品天然就有“優質蛋白來源”的特性,在宣傳上更注重“提供健康營養支持”的定位之外,其他品類對于“高蛋白改造”的宣傳通常集中于低脂、低糖、替代碳水、適合減脂/健身人群等,類似明治TANPACT這樣將牛奶蛋白運用到更多不同品類中,定位于滿足多場景下的日常蛋白攝入需求的品牌和產品似乎還未出現。

同時,雖然隨著健康知識的普及和健身人群的擴大,人們逐漸了解到,多吃蛋白質能夠提升自己的免疫力,優化自己的營養結構。大家也開始有相關的意識,根據自己的營養需求有針對性的補充蛋白質。不過市面上定位于“蛋白補充”的產品主要還是蛋白粉類產品,而大家對于這個品類也和日本市場一樣存在著難喝、大桶、會長肌肉、只有運動人群才需要喝等等固有印象。

在蛋白市場持續增長的情況下,如何啟發和更新人們對于“蛋白補充”的需求認知,如何將蛋白補充融入到日常生活場景中去,又如何改進生產工藝,找到營養和口感之間的平衡點,或許都是值得品牌思索的問題。

參考資料:

[1]たんぱく質不足を解決したい 商品を先頭にした企業広報活動,2021年1月號 宣伝會議

[2]明治が新ブランドに懸ける本気 異例づくしの橫斷プロジェクト,2021.8.17

[3]「TANPACT」で日本のたんぱく質市場を変革する明治の新たな挑戦

[4]明治HD、営業利益は前年比5.9%増,2020.12.21

封面來源:PROMITIONSLIGHT