文:歸去來

來源:價(jià)值星球Planet(ID:ValuePlanet)

在今年的二級(jí)市場(chǎng)上,“白酒股”越發(fā)讓投資者看不懂了。

從今年4月份到10月份,貴州茅臺(tái)股價(jià)從最高點(diǎn)時(shí)的2067.18元/股,暴跌到10月份的1322.03元/股,整體跌幅超過30%。

圖源:雪球

而在茅臺(tái)股價(jià)不斷下跌的同時(shí),次高端白酒以及地產(chǎn)酒股價(jià)卻呈現(xiàn)上漲趨勢(shì)。

比如,洋河股份、老白干、古井貢酒在過去的半年時(shí)間里,股價(jià)漲幅比例分別為1.15%、10.02%、20.23%。

為何茅臺(tái)的基本面和股價(jià)會(huì)出現(xiàn)背離?同屬白酒行業(yè)的次高端白酒市場(chǎng)表現(xiàn)為何和茅臺(tái)有所不同?次高端白酒、地產(chǎn)酒未來是否仍能維持現(xiàn)在的增長(zhǎng)?

01

白酒發(fā)展周期復(fù)盤

或許,從最近二十年白酒行業(yè)歷經(jīng)的幾輪周期來看上述這些問題,更容易搞明白。

結(jié)合申萬白酒行業(yè)指數(shù)來看,2004-2007年在國(guó)內(nèi)經(jīng)濟(jì)迅速發(fā)展、貨幣供應(yīng)量迅速增加、居民對(duì)白酒的需求增多等因素的共同帶動(dòng)下,國(guó)內(nèi)白酒行業(yè)進(jìn)入第一輪牛市。但2008年在次貸危機(jī)的沖擊下,本輪牛市結(jié)束。

圖源:Wind,國(guó)盛證券研究所

進(jìn)入到2015年后,隨著國(guó)內(nèi)消費(fèi)結(jié)構(gòu)的升級(jí),消費(fèi)者對(duì)白酒從“喝倒”向“喝好”轉(zhuǎn)變后,國(guó)內(nèi)白酒行業(yè)進(jìn)入第三輪牛市。但2018年在內(nèi)部外部的共同沖擊下,國(guó)內(nèi)白酒行業(yè)隨即進(jìn)入到暗黑時(shí)刻。

第四輪白酒牛市相對(duì)較為復(fù)雜,時(shí)間雖開始于2019年,但2020年年初疫情卻導(dǎo)致牛市突然中斷。當(dāng)年一季度,白酒行業(yè)減產(chǎn)36.6萬千升,較同期下降17.8%。同期,批價(jià)上飛天茅臺(tái)由當(dāng)年2月初的2300元左右一度下滑至3月中旬低點(diǎn)2000元以下,量?jī)r(jià)雙降導(dǎo)致白酒股估值快速下跌。

但從當(dāng)年二季度起,受益于疫情封控邊際改善,多數(shù)酒企業(yè)績(jī)迎來快速回補(bǔ),市場(chǎng)逐漸意識(shí)到白酒長(zhǎng)期基本面仍舊良好,開啟補(bǔ)漲,并在當(dāng)年第三季度繼續(xù)沿襲此前的周期。

但整體來看,每輪白酒周期都和宏觀經(jīng)濟(jì)關(guān)聯(lián)密切。那么,白酒行業(yè)的周期性從何而來呢?

從事多年白酒行業(yè)研究的胡帥告訴價(jià)值星球,由于白酒沒有“保質(zhì)期”概念,而類似于茅臺(tái)、五糧液等高端白酒具有很高的收藏和投資價(jià)值,這就導(dǎo)致高端白酒不少的庫存實(shí)則是在消費(fèi)者和經(jīng)銷商手中。宏觀經(jīng)濟(jì)運(yùn)行較好時(shí),市場(chǎng)上也愿意藏酒;但反之,宏觀經(jīng)濟(jì)運(yùn)行不佳時(shí),漲價(jià)預(yù)期被暫時(shí)打掉后,這些藏酒則會(huì)大量地拋向市場(chǎng)。

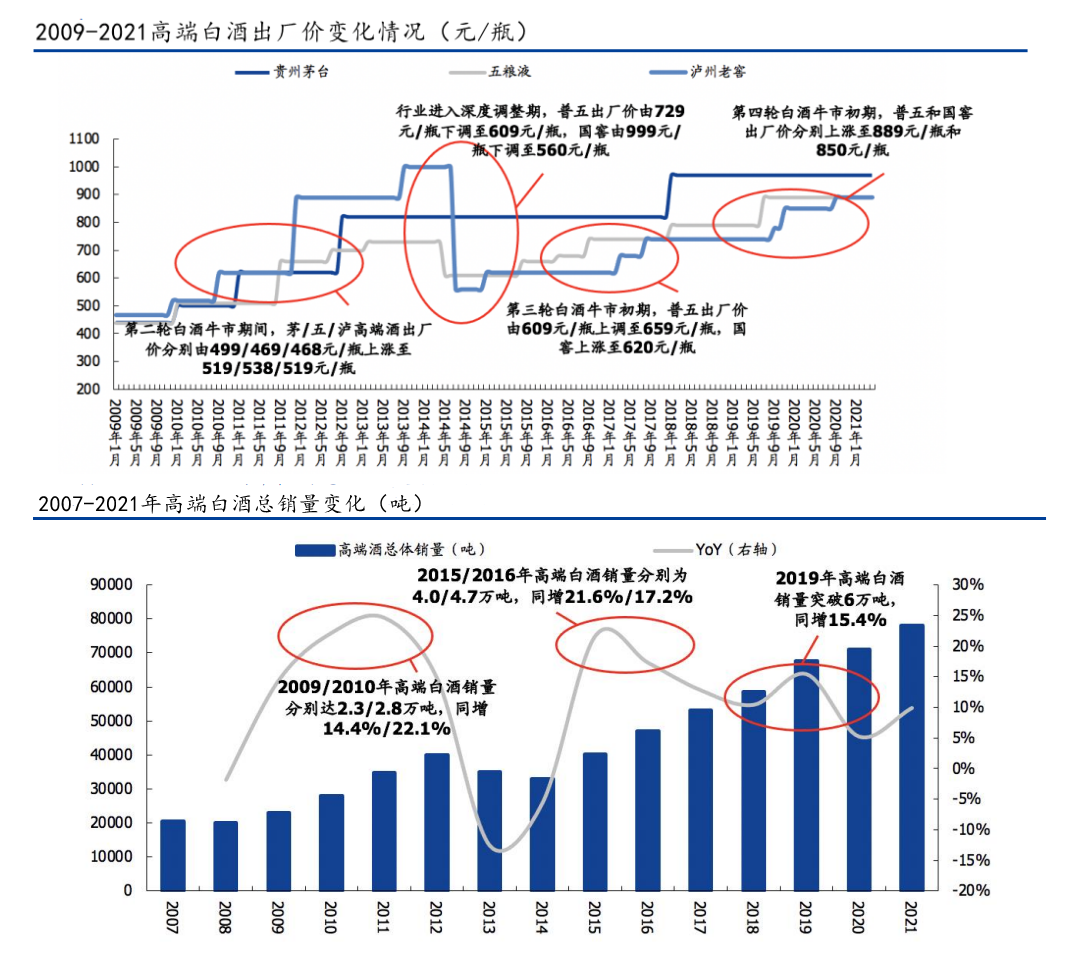

但值得注意的是,高端白酒、次高端白酒、地產(chǎn)酒在每輪周期下的表現(xiàn)也有所不同。從每輪牛市的過程來看,在市場(chǎng)需求增多或消費(fèi)升級(jí)后,高端白酒會(huì)率先開啟提價(jià)放量過程。價(jià)格提升的同時(shí),銷量也在牛市初期同步釋放。

以本輪牛市為例,國(guó)窖1573出廠價(jià)從780元/瓶調(diào)整至850元/瓶,后又上漲到920元/瓶。普五(五糧液)出廠價(jià)于2019年7月提升至889元/瓶,飛天茅臺(tái)批價(jià)也突破2000元大關(guān)。而同期,高端白酒銷量也從5.9萬噸提高到6.8萬噸,同比增長(zhǎng)15.4%。

圖源:國(guó)盛證券研究所

以第二輪牛市為例,茅臺(tái)和五糧液業(yè)績(jī)?cè)诘谌瓯粡氐揍尫牛?011年茅臺(tái)和五糧液營(yíng)收分別為184億元和84.3億元,較同期漲幅比例分別為58.2%和56.9%。而茅臺(tái)的PE也從此前的最低點(diǎn)時(shí)的20倍上漲到30倍,ROE也從29.8%上漲到39.2%。

但是此后高端白酒逐漸顯露頹勢(shì),增速放緩。原因在于由于高端白酒提價(jià)帶動(dòng)次高端價(jià)格帶擴(kuò)容,提前布局高端化的次高端白酒產(chǎn)品性價(jià)比顯現(xiàn),這也讓次高端白酒業(yè)績(jī)?cè)诿枯喤J泻蟮牡谌瓴庞瓉碚嬲铀佟?/p>

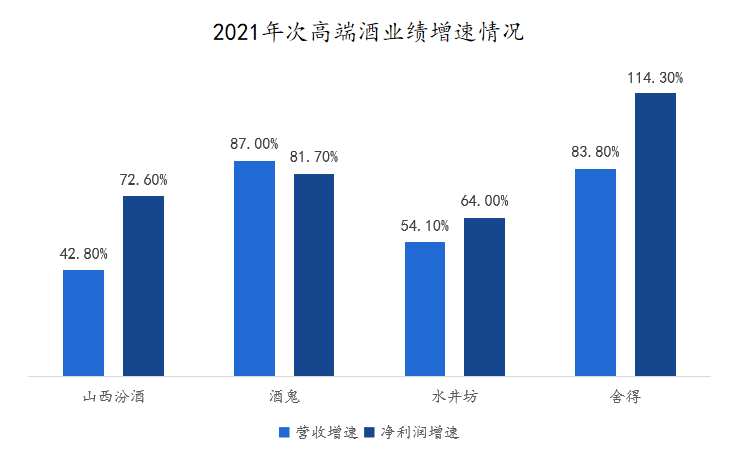

以本輪牛市為例,2021年次高端白酒在營(yíng)收增速和凈利潤(rùn)增速的表現(xiàn)上均高于高端白酒。其中,高端白酒營(yíng)收同比增速均為15%以內(nèi),

茅臺(tái)、五糧液、瀘州老窖歸母凈利潤(rùn)增速分別為12.3%、7.2%、32.5%。業(yè)績(jī)的釋放,也自然拉高了次高端白酒在當(dāng)年的股價(jià)。

圖源:各公司財(cái)報(bào)

和高端白酒、次高端白酒不同的是,地產(chǎn)酒業(yè)績(jī)釋放具有明顯的滯后性。其原因在于,地產(chǎn)酒此前并未布局高價(jià)格產(chǎn)品,在每輪白酒牛市初期,跟隨省內(nèi)消費(fèi)升級(jí)的進(jìn)程,重新推出高價(jià)格帶產(chǎn)品,考慮到新老產(chǎn)品更新?lián)Q代需要通過對(duì)消費(fèi)者群體進(jìn)行長(zhǎng)時(shí)間的培育(通常需要3-4年),因此地產(chǎn)酒后周期滯后屬性明顯,利潤(rùn)彈性的出現(xiàn)往往晚于高端和次高端白酒品牌。

2021年,古井貢酒在今年上半年的營(yíng)收增速和利潤(rùn)增速分別為28.46%和27.71%,金徽酒則分別是26.13%和38.79%,均高于茅臺(tái)的營(yíng)收和利潤(rùn)增速。

金融市場(chǎng)上有句名言:預(yù)期比事實(shí)更重要。更多時(shí)候,投資者看重的是未來公司所帶來的成長(zhǎng)性,而非是當(dāng)下一、二個(gè)季度的業(yè)績(jī)。當(dāng)高端酒業(yè)績(jī)?cè)鏊俜啪徍螅暧^經(jīng)濟(jì)所帶來的不確定性又在增多,這也引發(fā)了市場(chǎng)新一輪的恐慌情緒。

與此同時(shí),次高端酒、地產(chǎn)酒業(yè)績(jī)則被充分釋放出來,投資人在追求資產(chǎn)配置效率最優(yōu)的前提下,自然會(huì)將更多的資金注入到次高端酒和地產(chǎn)酒身上,這就讓這些白酒品牌股價(jià)出現(xiàn)上漲。

02

高端白酒:能否提價(jià)?

對(duì)于高端白酒而言,未來想要讓業(yè)績(jī)實(shí)現(xiàn)迅速提高的方式只有提量、提價(jià)等少數(shù)幾種方式。

但需要指出的是,從當(dāng)下以及未來一年內(nèi)來看,高端白酒想要提價(jià)很難實(shí)現(xiàn)。

茅臺(tái)經(jīng)銷商陸偉告訴價(jià)值星球,當(dāng)前經(jīng)銷商在銷售高端白酒時(shí)面臨的壓力頗大。首先,雖然茅臺(tái)面對(duì)的核心人群為高凈值人群,疫情對(duì)他們的影響也相對(duì)有限。但在過去的三年中,各地出于疫情防控需要很多時(shí)候禁止堂食,這就意味著高端白酒面臨著消費(fèi)者想要消費(fèi)卻無法消費(fèi)的尷尬處境。而后續(xù)的疫情走勢(shì)又充滿了諸多的不確定性。

其次,茅臺(tái)酒在企業(yè)端的客戶需求也在萎縮。就拿房地產(chǎn)行業(yè)為例,當(dāng)年在國(guó)內(nèi)房地產(chǎn)行業(yè)黃金期的幾年,自己70%的客戶都是房地產(chǎn)或者和房地產(chǎn)相關(guān)的上下游客戶。但如今,國(guó)內(nèi)房地產(chǎn)行業(yè)已進(jìn)入到寒冬期,而且何時(shí)走出寒冬也充滿了諸多未知。

最后,網(wǎng)傳機(jī)關(guān)事業(yè)單位推行更為嚴(yán)厲的“禁酒令”,其力度甚至比2012年還要嚴(yán)格。正是在這些因素的共同影響下,自己手中的庫存酒也越來越多。

正如陸偉所說,一組值得關(guān)注的數(shù)據(jù)是,中酒展在今年8月發(fā)布的《2022年度酒商現(xiàn)狀及發(fā)展報(bào)告》顯示,今年1至6月,80%的白酒經(jīng)銷商庫存嚴(yán)重。其中,約39.7%酒商庫存在5個(gè)月以上,33.6%酒商庫存在3至5個(gè)月。

陸偉接著表示,庫存多,需求少,現(xiàn)在很多經(jīng)銷商和此前囤茅臺(tái)酒的消費(fèi)者都在紛紛拋貨,11月4號(hào)的飛天茅臺(tái)批價(jià)也降低到2950元,多地零售商、煙酒店在售價(jià)格為3000元-3100元之間,渠道利潤(rùn)極其微薄。而茅臺(tái)1935初時(shí)其批價(jià)為1700元,目前已回落到1250元。10個(gè)月的時(shí)間內(nèi),已跌去兩成以上。

顯然,若后續(xù)經(jīng)銷商和其他消費(fèi)者繼續(xù)拋貨的話,茅臺(tái)要么選擇應(yīng)戰(zhàn)主動(dòng)降價(jià),要么選擇控價(jià)。但不管何種方式,都必然會(huì)對(duì)公司業(yè)績(jī)帶來負(fù)面影響。

事實(shí)上,不僅僅是茅臺(tái)在遭遇這些問題,五糧液的情況也不容樂觀。按照五糧液中報(bào)來看,其在今年6月末,公司應(yīng)收票據(jù)為253.72億元,較年初繼續(xù)增加13.9億元,相較于2021年同期增加70億元,增幅高達(dá)38%。

同時(shí),五糧液Q2末合同負(fù)債僅為18.77億元,環(huán)比一季度大幅下滑17.3億元,相較于2021年同期下滑44.5億元,驟降70%。合同負(fù)債的大規(guī)模降低,說明經(jīng)銷商在去庫存,進(jìn)貨意愿偏低,進(jìn)而說明終端需求萎靡,動(dòng)銷不佳。

事實(shí)上,宏觀經(jīng)濟(jì)所帶來的不確定性不僅僅在沖擊高端白酒市場(chǎng),次高端白酒和地產(chǎn)酒也深受影響,讓這些酒企未來的業(yè)績(jī)?cè)鏊俪錆M了不確定性。

03

次高端白酒VS地產(chǎn)酒

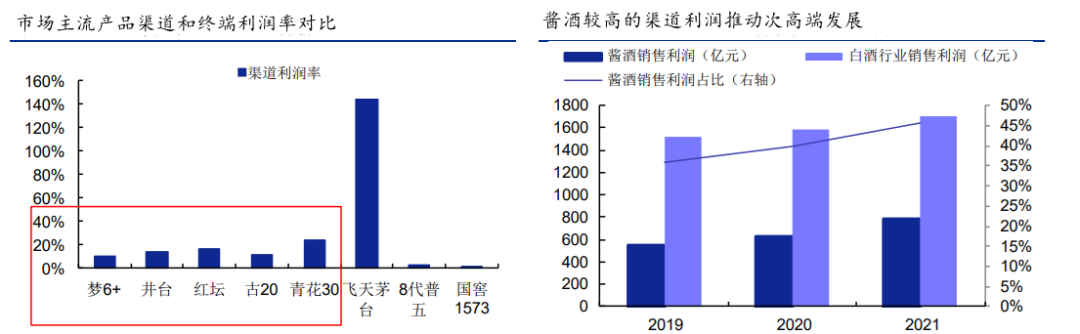

由于次高端酒的毛利率要明顯高于中低端酒,這也讓不少酒企紛紛發(fā)力次高端市場(chǎng)。

以次高端中的醬酒為例,2021年醬酒銷售利潤(rùn)約為780億元,占據(jù)白酒行業(yè)利潤(rùn)1700億元的46%,同比增長(zhǎng)15%。豐厚的渠道利潤(rùn)和終端利潤(rùn),輔以當(dāng)前消費(fèi)升級(jí)的大趨勢(shì),使得經(jīng)銷商和終端門店有更強(qiáng)的動(dòng)力推廣次高端產(chǎn)品。

圖源:安信證券

水井坊轉(zhuǎn)向新總代模式,公司直接接觸終端,負(fù)責(zé)市場(chǎng)運(yùn)作等銷售工作,總代理則更多發(fā)揮銷售工作的服務(wù)作用,包括訂單處理、倉儲(chǔ)和物流等工作。

但下游市場(chǎng)消費(fèi)者需求的疲軟,是次高端酒企正在面臨的一個(gè)嚴(yán)峻考驗(yàn)。

消費(fèi)者王強(qiáng)告訴價(jià)值星球,疫情沒有發(fā)生時(shí),家里面會(huì)購買不少600-800元之間的白酒,這些白酒一部分用以自己和好友相聚時(shí)使用,一部分則會(huì)用到逢年過節(jié)走親訪友時(shí)使用。但這幾年的疫情卻重創(chuàng)了自己的收入,現(xiàn)在能“活著”就不錯(cuò)了,還哪有錢買這些酒啊?畢竟和蔬菜、牛奶相比,酒又不是什么剛需。

消費(fèi)者需求的疲軟,也傳遞到了終端市場(chǎng)。安徽合肥某家酒莊的老板張勇說,“今年的中秋和國(guó)慶是有史以來最差的,沒有之一。”原本自己以為國(guó)慶疊加中秋會(huì)帶來一波不錯(cuò)的動(dòng)銷,但實(shí)際上的市場(chǎng)表現(xiàn)卻非常糟糕。

其中,團(tuán)購業(yè)務(wù)比去年暴跌40%,批發(fā)業(yè)務(wù)比去年同期暴跌30%,零售業(yè)務(wù)更慘,直接暴跌80%。“如果中秋都這么慘,更別提過年了。”現(xiàn)在張勇手中的這些次高端白酒庫存都?jí)蛸u到明年了。

而對(duì)于地產(chǎn)酒而言,其除了要面對(duì)全國(guó)次高端酒一樣的下游需求不足問題外,也必須要面對(duì)全國(guó)性戰(zhàn)略推進(jìn)難的問題。

以來自安徽的古井貢酒為例,其在今年上半年業(yè)績(jī)之所以保持高增速,除和周期性因素有關(guān)外,還和核心區(qū)域市場(chǎng)安徽省在今年上半年疫情整體可控有關(guān)。

今年上半年,安徽省雖有散發(fā)性疫情,但當(dāng)?shù)卣w封控時(shí)間不長(zhǎng),并未出現(xiàn)和上海那樣的長(zhǎng)達(dá)60多天的封控。這也對(duì)其古井貢酒整體業(yè)務(wù)盤影響有限。

另外考慮到區(qū)域市場(chǎng)有限,以及地產(chǎn)酒在其省份的品牌知名度和渠道布局都也相當(dāng)完善,天花板似乎清晰可見。如果想要進(jìn)軍全國(guó)市場(chǎng),也并非易事,除了要面對(duì)不同市場(chǎng)對(duì)白酒口感要求的不同外,也必須要和地方上的本土白酒品牌進(jìn)行競(jìng)爭(zhēng)。

仍以古井貢酒為例,其在2015年推進(jìn)全國(guó)戰(zhàn)略時(shí),其地區(qū)選擇在鄰近的河南省,但并不順利。

雖然古井集團(tuán)董事長(zhǎng)梁金輝先生在今年5月份提到,“古20和古16作為公司次高端戰(zhàn)略的產(chǎn)品,是我們這幾年在推進(jìn)全國(guó)化的利器,但若是全國(guó)化戰(zhàn)略不及預(yù)期的話,仍會(huì)導(dǎo)致業(yè)績(jī)無法維持高增速。”

04

總結(jié)

“投資中國(guó)的核心資產(chǎn)就是買白酒”,這是很多投資者的投資理念。

盡管多家酒企三季度的業(yè)績(jī)?nèi)员3州^高增幅,但拉長(zhǎng)時(shí)間來看,高端酒、次高端酒、地產(chǎn)酒未來能否保持高增速,仍充滿了未知。行業(yè)估值中樞的下移,恐已成必然。

近日中國(guó)酒業(yè)協(xié)會(huì)連續(xù)發(fā)文力挺白酒股,直指資本市場(chǎng)的白酒股價(jià)和實(shí)體經(jīng)濟(jì)之間出現(xiàn)了嚴(yán)重的“價(jià)值背離”,白酒板塊上周(10月31日-11月4日)也出現(xiàn)大反彈。

但白酒股依舊是北上資金減倉重點(diǎn),在貴州茅臺(tái)大幅反彈中,北上資金大幅凈賣出27億元,創(chuàng)四年半來新低,持股市值一度跌破1100億元,僅為高峰期的約一半。

瀘州老窖、洋河股份、古井貢酒等也被北上資金凈賣出超億元。

申萬宏源認(rèn)為,從三季報(bào)來看,行業(yè)整體仍然表現(xiàn)亮眼,但分化加劇,頭部品牌仍然維持穩(wěn)健增長(zhǎng)或恢復(fù)高增,二三線品牌有所承壓。

參考資料:

[1]《二十年白酒發(fā)展周期復(fù)盤與思考》,國(guó)盛證券