過去多年里,鹽津鋪子作為休閑食品行業頭部上市公司,享受著直營商超渠道優勢帶來的流量紅利,業績持續增長,卻也因此深陷“贏家的詛咒”,缺少足夠的轉型動力。

2021年,新消費品牌與社區團購的沖擊下,鹽津鋪子下定決心轉型,按照“多品牌、多品類、全渠道、全產業鏈、全球化”的中長期戰略轉型。

10月25日晚,鹽津鋪子發布第三季度報告。數據顯示2022年第三季度,鹽津鋪子實現營收7.6億元,同比增長34.73%;凈利潤8978.37萬元,同比增長213.19%。

這份亮眼的成績單告訴投資者,鹽津鋪子迎來了轉型的收獲期。

01

減重:

聚焦大單品,打磨供應鏈

財報發布前,市場對于鹽津鋪子業績增長已早有預期。

鹽津鋪子股價圖(來源:同花順)

在二級市場上表現則更為直接,自今年4月起,鹽津鋪子股價走勢隨其轉型開始反轉,8月16日鹽津鋪子發布三季度業績預告,次日股價實現漲停。

10月14日,鹽津鋪子發布2022年前三季度業績預告修正公告,向上修正業績。在業績修正公告中,鹽津鋪子表示,自2021年二季度起,公司轉型升級效果逐步顯現。

根據公告,鹽津鋪子正在由渠道驅動增長升級為“產品+渠道”雙輪驅動增長。其中,產品從“高成本下的高品質+高性價比”升級成為“低成本之上的高品質+高性價比”。

瞄準這一產品定位的背后,是規模龐大且品類豐富的休閑食品市場,正面臨著產品同質化程度高、品牌壁壘不強的困境,品牌競爭壓力日益加劇。西式休閑食品領域有瑪氏、樂事、上好佳等一眾國際休閑食品巨頭,中國特色休閑食品領域不僅有良品鋪子、來伊份等傳統品牌,還有一眾新消費品牌崛起。

大而全不再吃香,休閑零食企業需要找準自身優勢,避開同質化競爭。

而鹽津鋪子的優勢來自兩方面:一是自主生產下的供應鏈把控能力。相比代工為主的新消費品牌,鹽津鋪子一直堅持自主生產,只要肯在供應鏈上下功夫,控制成本、把握品質的能力是可以提升的。

二是多年直營商超積累的渠道、品牌力,從而形成的大單品培育能力。

所以,鹽津鋪子下功夫的方向已然清晰:品類做減法,聚焦大單品,起到集中精力辦大事的效果。

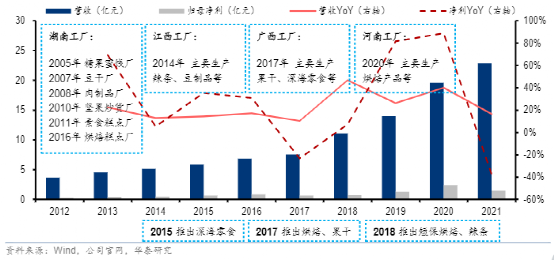

根據財報,鹽津鋪子聚焦于五大賽道——辣鹵、蜜餞果干、烘焙蛋糕、薯片、深海零食。同時,采取產品線品牌策略,借助直營商超的渠道優勢打造各品牌認知度。

分賽道看:第一,辣鹵賽道。主品牌“鹽津鋪子”推出魔芋絲、辣鹵禮包等9.9元量販裝系列,打入辣鹵賽道。

第二,蜜餞果干賽道。鹽津鋪子在果干領域聚焦于芒果干產品,在廣西生產基地直采原材料生產,踐行發展大單品的策略。

第三,烘焙蛋糕賽道。鹽津鋪子17年推出了“憨豆先生”,產品定位于中保面包,與專注短保產品的桃李面包,側重長保產品的達利園等傳統玩家形成錯位競爭。

第四,薯片賽道。薯片市場過去以外資品牌為主,這些品牌將產品創新集中于新口味研發,創新空間在縮減。鹽津鋪子的子品牌“薯惑”主打“性價比+焙烤工藝”,瞄準少油、性價比(單包5元,三聯包促銷價9.9元)。

最后,深海零食是一個新興市場,產品創新空間較大。鹽津鋪子推出子品牌“31°鮮”,定位中高端營養、健康零食,在魚豆腐、蟹柳、鱈魚腸等產品上形成了競爭優勢。

聚焦大單品的背后,是鹽津鋪子供應鏈基礎夯實,效率不斷提升。作為業內為數不多能夠實現自主生產多品類產品的休閑食品企業,鹽津鋪子通過大單品放量擴大了規模效應、成本優勢。

2005年以來,鹽津鋪子陸續在湖南、江西、廣西、河南四省布局工廠,向上融合農業領域,打造食品工業原料基地。

近年來,鹽津鋪子更是加快了食品企業數字化轉型,提升供應鏈協同管控水平。

轉型以來,鹽津鋪子憑借供應鏈優勢提升產品力,用大單品作尖刀開拓市場。借助直營商超渠道的高協同性,新品牌、新產品可以快速鋪貨,形成飛輪效應。本季度的營收增長,正是這種戰略的成效體現。

02

提效:

加碼低費用渠道,轉向雙輪驅動

除了產品戰略的轉型,鹽津鋪子的渠道結構變化同樣是市場關注重點。

2021年,鹽津鋪子線下營收占比達94%。這是因為鹽津鋪子過去的渠道布局思路是直營商超主導、經銷跟隨,以“店中島”模式引領KA、AB類超市渠道,與沃爾瑪、大潤華等知名商超簽約,拉動經銷渠道布局。

即使站在當下看,這種打法也是休閑零食行業渠道建設的正確路線。線下渠道仍是中國休閑食品銷售的主要渠道,據中商產業研究院數據顯示,其中食品店及市場和超市及便利店占整體銷售渠道的83%,網上渠道僅占13%。

商超直營的優勢在鹽津鋪子身上體現無疑:一來,與大型連鎖商超等高端渠道緊密合作有助于打造品牌形象,爭奪消費者心智;二來,商超主導、經銷跟隨的營銷網絡擴大了品牌下沉市場影響力。

最重要的是,休閑零食品牌線下渠道的盈利能力不輸線上渠道。線上流量費用越來越高,而廣告營銷的投入產出比卻在降低。所以,三只松鼠、良品鋪子等品牌都在加快線下布局,增加門店數量。

然而,鹽津鋪子主打的商超渠道受疫情、社區團購等因素沖擊較大。2021年以來,商超客流下滑現象明顯,直接導致鹽津鋪子業績滑坡,調整渠道結構勢在必行。

轉型以來,鹽津鋪子的渠道布局思路轉變為“直營商超樹標桿,經銷商全面拓展、渠道下沉,電商、零食渠道等新興渠道積極突破”。也就是說,鹽津鋪子在加速渠道售點下沉,并加碼線上渠道。

一方面,渠道結構逐漸轉向低費用渠道:鹽津鋪子增加了面積較小費用較低的專柜和地堆投放,主銷區域從華中及華南市場向全國滲透。

另一方面,加大全渠道覆蓋。鹽津鋪子開始重點發展電商、CVS、零食專賣店、校園店等渠道。比如,與零食很忙、戴永紅等零食量販品牌合作,在抖音平臺找主播種草引流。

從三季報凈利潤指標來看,渠道結構調整起到了降本增效的作用。鹽津鋪子的轉型路才走一小半,更多成效還會在未來呈現。

不管怎么說,現在休閑食品行業越來越有趣了:線上渠道起勢的品牌們加速布局線下,鹽津鋪子這樣過去側重線下渠道的玩家積極拓展線上,全渠道布局成為行業共識。

各路玩家都在補短板,休閑食品賽道將來一定是百家爭鳴。

03

結語

隨著消費復蘇,休閑零食市場回歸正軌,繼續擴容。Mob研究院數據顯示,2022年休閑零食產業規模將突破15000億元,年復合增長率維持在11%以上。

如果把企業發展比作種莊稼,轉型過程就是“春耕”。度過轉型最艱難的時期后,鹽津鋪子憑借著規模、品牌效應優勢,率先感受到“秋收”時節到來。

三季度,鹽津鋪子聚焦核心大單品,打磨供應鏈效率,抓住細分賽道機會,推動營收高增長。同時,調整渠道結構,電商、零食專賣店等渠道產品銷售逐步起量,持續修復盈利能力。

“產品+渠道”的雙輪已開始轉動,鹽津鋪子距離實現“食品界的華為”理想還有多遠?