文:頭豹

來源:頭豹(ID:leadleopard)

*本文部分援引于報告:《2022年中國高端白酒企業(yè)對比分析報告:貴州茅臺、五糧液、瀘州老窖》,首發(fā)于頭豹科技創(chuàng)新網(wǎng)。

10月份以來,滬深市場“老大”貴州茅臺的市值跌跌不休,截至10月25日收盤,貴州茅臺市值距九月末蒸發(fā)了近5,000億,而茅臺上一次觸及此價格還要追溯到2020年。

受茅臺影響,身后五糧液、瀘州老窖等一眾釀酒企業(yè)同樣如坐針氈,股價應(yīng)聲下跌。

盡管跌去近四分之一的價格,貴州茅臺仍以1.8萬億左右市值,穩(wěn)坐中國上市公司市值的頭二把交椅。

作為優(yōu)質(zhì)的白馬股,二級市場上,不少投資者、機(jī)構(gòu)依然看好貴州茅臺的未來發(fā)展。

那么,歷經(jīng)數(shù)十年的同品類競爭,為何無人能撼動茅臺酒垂類第一的位置?

貴州茅臺作為行業(yè)龍頭是否正處于觸底的區(qū)間,白酒行業(yè)整體究竟是否被高估了呢?

不妨先從貴州茅臺所處的整個高端白酒市場來分析,看看貴州茅臺和它的競爭對手們究竟有哪些異同之處。

本文,頭豹研究院將從高端白酒市場規(guī)模、競爭格局、產(chǎn)業(yè)鏈、財務(wù)及價格對比分析的角度為您深入剖析中國高端白酒市場。

01

中國白酒產(chǎn)品分類

根據(jù)價格分布,中國的白酒產(chǎn)品可分為高端白酒、次高端白酒、中端白酒與大眾白酒四類。

高端白酒的價格普遍定位在800元以上,代表品牌為貴州茅臺、五糧液以及瀘州老窖,此類白酒主要針對高中收入人群,以送禮、商務(wù)宴請、高端晚宴等場景消費(fèi)為主。

次高端白酒普遍定位在300元至800元之間,代表品牌有山西汾酒、酒鬼酒、舍得酒、郎酒等,此類白酒主要針對中高收入人群,應(yīng)用于商務(wù)活動、宴請等場景。

中端白酒價格定位在100-300元,代表品牌有古井貢酒、口子窖、老白干等,主要針對中低收入人群,多用于自飲、家宴、親友聚餐等消費(fèi)場景。

大眾白酒價格普遍在100元以下,主要針對于中低收入人群,多用于自飲、親友聚餐等生活場景。

02

中國高端白酒行業(yè)市場規(guī)模

從中國歷年的高端白酒市場發(fā)展規(guī)律來看,高凈值人群的增加與高端白酒的銷量呈現(xiàn)高度相關(guān)性,中國高端白酒銷量未來的增長仍將依賴于中國高凈值客戶數(shù)量的提升,以及中國消費(fèi)升級趨勢的加強(qiáng)。

中國高凈值人口自2005年的126萬人增加至2020年的262萬人,年復(fù)合增長率為15.8%,這一增速與中國高端白酒市場在2015年至2020年的銷量增速大致保持正相關(guān)。價格方面,中國高端白酒的價格提升相對趨緩,2015年至2020年,茅臺、五糧液及瀘州老窖的提價復(fù)合年均增長率分別為2.8%、5.1%、6.2%,總體保持小幅度增長。

總體來看,居民收入提升帶動高端消費(fèi)需求放量及中高收入群體占比提升帶來的消費(fèi)升級趨勢持續(xù)推動中國高端白酒行業(yè)擴(kuò)容,中國高端白酒市場規(guī)模預(yù)計在2026年有望達(dá)到3,000億元以上,2022年至2026年市場規(guī)模復(fù)合年均增長率為14.39%。

03

中國高端白酒行業(yè)競爭格局

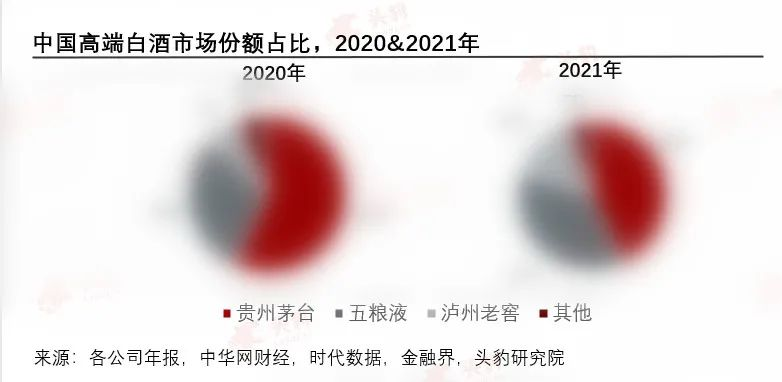

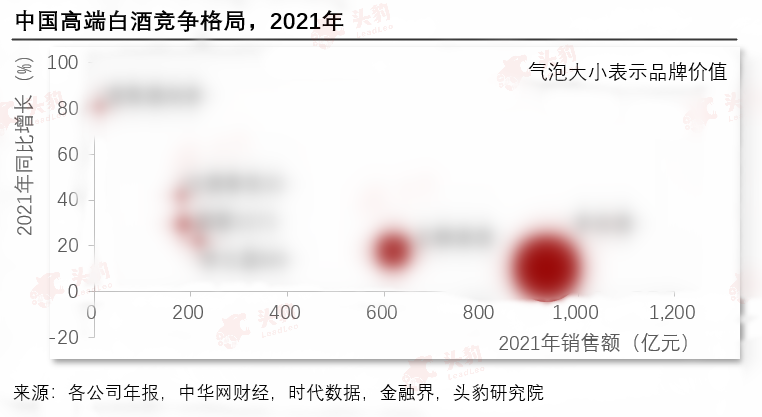

高端白酒行業(yè)已形成寡頭壟斷格局,其他高端單品規(guī)模較小。2021年茅臺、五糧液及瀘州老窖合計已占據(jù)高端白酒95%的市場份額,行業(yè)格局穩(wěn)定。除茅臺、五糧液及瀘州老窖外,青花郎、酒鬼內(nèi)參、國臺龍酒、洋河M9等部分高端白酒單品在高端白酒的市場份額占比合計不足 5%,規(guī)模極為有限。

高端白酒企業(yè)直銷渠道占比提高,多款產(chǎn)品提價。高端白酒市場仍以經(jīng)銷模式為主,但近年直銷占比逐漸增大,經(jīng)銷商數(shù)量不斷減少,酒企資源進(jìn)行整合,2021年國窖1573等多款產(chǎn)品提價。

高端白酒酒企調(diào)整產(chǎn)品結(jié)構(gòu),高端白酒系列銷售比重逐漸加大。瀘州老窖2021年報指出將加大高端白酒布局力度,其他酒企也向高端白酒市場傾斜,預(yù)計未來高端白酒單品將有所增加,現(xiàn)存高端白酒單品的價格或?qū)⑦M(jìn)一步提升。

04

中國高端白酒行業(yè)產(chǎn)業(yè)鏈分析

中國高端白酒行業(yè)產(chǎn)業(yè)鏈上游是糧食等原材料生產(chǎn)與包裝制造,成本較低,中游是白酒生產(chǎn)制造,下游為銷售終端與消費(fèi)場景,其中高端白酒的核心工藝與價值來源于中游生產(chǎn)制造,品牌作用強(qiáng)。

05

中國高端白酒行業(yè)企業(yè)價格對比分析

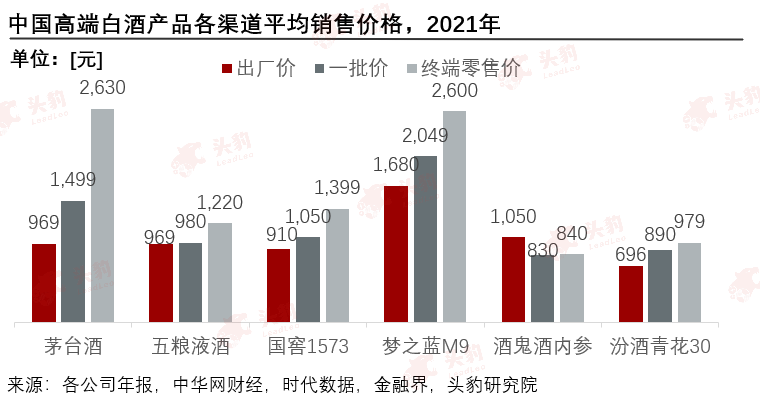

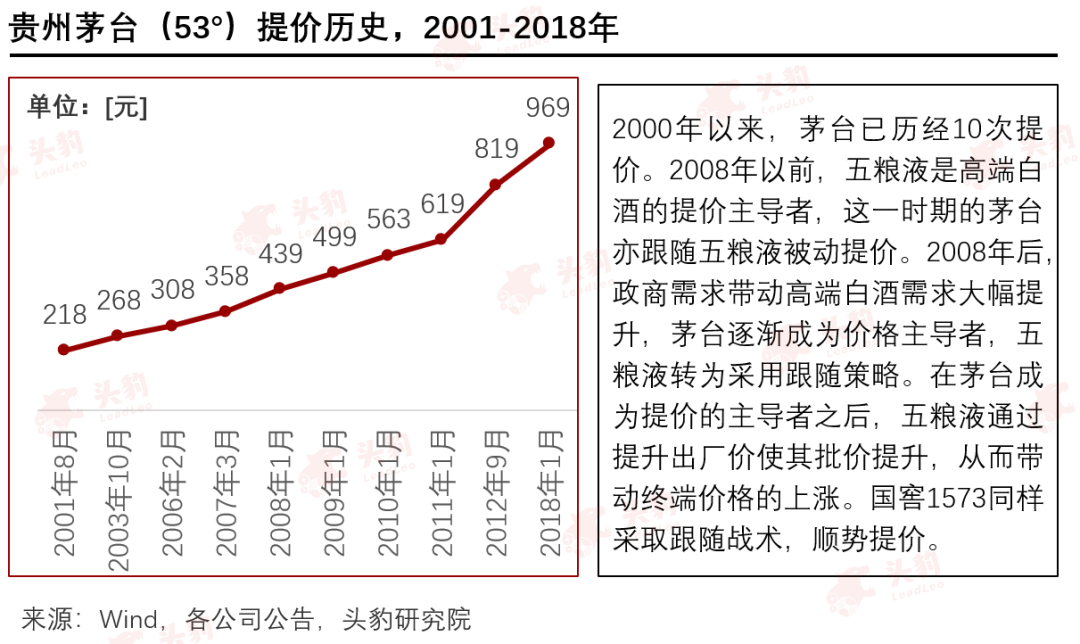

2000年以來,茅臺已歷經(jīng)10次提價。2008年以前,五糧液是高端白酒的提價主導(dǎo)者,這一時期的茅臺亦跟隨五糧液被動提價。2008年后,政商需求帶動高端白酒需求大幅提升,茅臺逐漸成為價格主導(dǎo)者,五糧液轉(zhuǎn)為采用跟隨策略。在茅臺成為提價的主導(dǎo)者之后,五糧液通過提升出廠價使其批價提升,從而帶動終端價格的上漲。國窖1573同樣采取跟隨戰(zhàn)術(shù),順勢提價。

在高端酒中,茅臺的渠道利潤率高于其他高端品牌:在高端白酒中,53度飛天茅臺的出廠價及批發(fā)價利潤率超過150%,遠(yuǎn)高于其他品牌的渠道利潤率,表明其提價空間相對充足,仍具有較大提升空間。與八代普五相比,國窖1573的出廠價與批價利潤率相對較低,分別為9%和2%,渠道利潤相對而言存在局限性。在出廠價與指導(dǎo)價利潤率方面,五糧液、國窖1573與飛天茅臺接近,均在55%左右。

飛天茅臺產(chǎn)品中,500ml系列每毫升單價最低:在飛天茅臺系列不同規(guī)格的產(chǎn)品當(dāng)中,1,000ml產(chǎn)品價格最高,500ml最低。

06

中國高端白酒行業(yè)企業(yè)財務(wù)對比分析

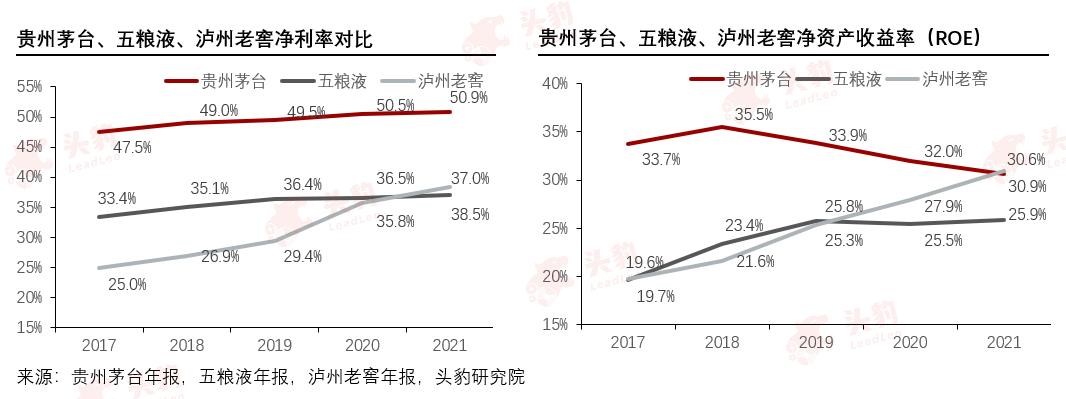

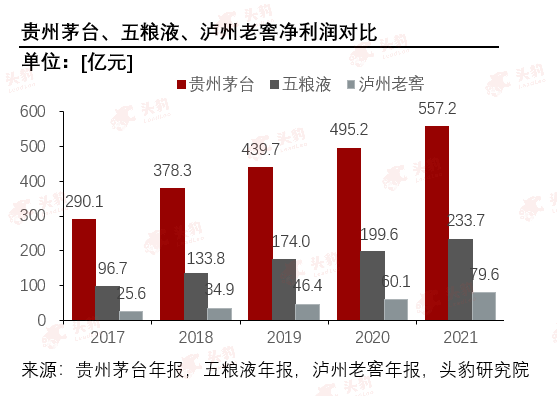

貴州茅臺凈利潤遠(yuǎn)高于五糧液與瀘州老窖,但瀘州老窖增速相對更快。2017至2021年間,貴州茅臺凈利潤從290.1億元增加至557.2億元,遠(yuǎn)高于五糧液與瀘州老窖的凈利潤收入,呈現(xiàn)絕對領(lǐng)先優(yōu)勢。2017年至2021年間,貴州茅臺、五糧液、瀘州老窖凈利潤C(jī)AGR分別為17.7%,24.7%,32.7%,五糧液與瀘州老窖表現(xiàn)出追趕之勢,其中瀘州老窖凈利潤收入雖低于茅臺與五糧液,但其擁有更高的凈利潤增速。

貴州茅臺相對于五糧液與瀘州老窖有著更高的凈利潤率,整體而言趨于平緩。中國高端酒行業(yè)中,貴州茅臺的凈利率相較于五糧液與瀘州老窖而言更高,并持續(xù)穩(wěn)定上升。2017年至2021年,貴州茅臺凈利率自47.5%增長至50.9%。瀘州老窖的凈利率水平上升較快,凈利率水平由2017年的25.0%增長至2021年的38.5%,主要原因?yàn)闉o州老窖近年來的回歸高端定位的戰(zhàn)略效果逐漸顯現(xiàn),凈利率水平持續(xù)上升。

瀘州老窖資產(chǎn)收益率提升顯著,貴州茅臺則有所下降。瀘州老窖由于早期定價及產(chǎn)品定位戰(zhàn)略出現(xiàn)偏差,導(dǎo)致業(yè)務(wù)遭遇挫折。2017年,瀘州老窖在內(nèi)部成立品牌復(fù)興領(lǐng)導(dǎo)小組后,取得了顯著的效果,2017年后其凈資產(chǎn)回報率顯著提升,截至2021年,瀘州老窖的凈資產(chǎn)回報率達(dá)到了30.9%,高于貴州茅臺與五糧液。而貴州茅臺在2017至2021年間凈資產(chǎn)收益率由33.7%下降至30.6%,呈現(xiàn)略微下降的態(tài)勢。