文:肖 岳

來源:氫消費(ID:HQingXiaoFei)

海天醬油“雙標”事件的不斷發(fā)酵,引發(fā)了各界對于醬油,乃至整個調(diào)味品行業(yè)的關(guān)注。

事實上拋開公關(guān)層面的問題,之所以能夠因一則短視頻引發(fā)如此大的輿論關(guān)注,也與海天本身在業(yè)內(nèi)的地位相關(guān)。

作為一家創(chuàng)辦于1995年的企業(yè),海天味業(yè)旗下產(chǎn)品銷往全球80多個國家與地區(qū),而在國內(nèi),海天味業(yè)更是穩(wěn)坐醬油市場的頭把交椅。

首先,在市場占有率上,據(jù)東興證券相關(guān)研報顯示,在2020年中國醬油市場中,海天占比17.7%,放在國內(nèi)品牌集中度并不高的醬油行業(yè),這樣的比重還是非常亮眼的,對比來看中炬占比3.74%、李錦記占比2.9%、加加占比1.82%,而憑借“0添加”實現(xiàn)彎道超車,近些年備受消費者熱捧的千禾,占比為1.5%。

其次,在營收上,海天味業(yè)也領(lǐng)先于排在其后的中炬高新(廚邦醬油生產(chǎn)商)和千禾味業(yè),以2021年為例,2021年海天味業(yè)全年營收250.04億元,中炬高新為51.16億元,千禾味業(yè)則為19.25億元,這也意味著這兩家企業(yè)在2021年的營收加起來,仍不足海天營收的1/3。

基于這樣的背景,也就不難理解海天在此次風(fēng)波中為何備受關(guān)注的原因了。

事實上,在此次輿論風(fēng)波之外,更大的挑戰(zhàn)或來自于海天自身的業(yè)績增長性以及對業(yè)務(wù)多元化的探索,好消息是憑借渠道優(yōu)勢以及龐大的經(jīng)銷商體系,讓海天擁有著遠超其他品牌的基本盤,但至于多元化的嘗試,或需交給時間檢驗。

或受“雙標”事件波及,截至10月14日收盤,海天味業(yè)的市值為3471億元,這與其在2021年年初接近7000億元的市值相形見絀。

自2014年2月11日海天味業(yè)正式登陸A股后,憑借其在國內(nèi)調(diào)味品行業(yè)“一哥”的地位,備受資本熱捧,在上市當天股價曾一度上漲29.58%,市值接近500億元,此后在2000年8月,海天味業(yè)市值突破5000億元,并在2021年又一次刷新了企業(yè)市值的新高。

這樣高企的市值,還引發(fā)了萬科董事會主席郁亮的評論,郁亮曾提到,“有人說賣房子的不如賣醬油的(海天),我是服氣的。”

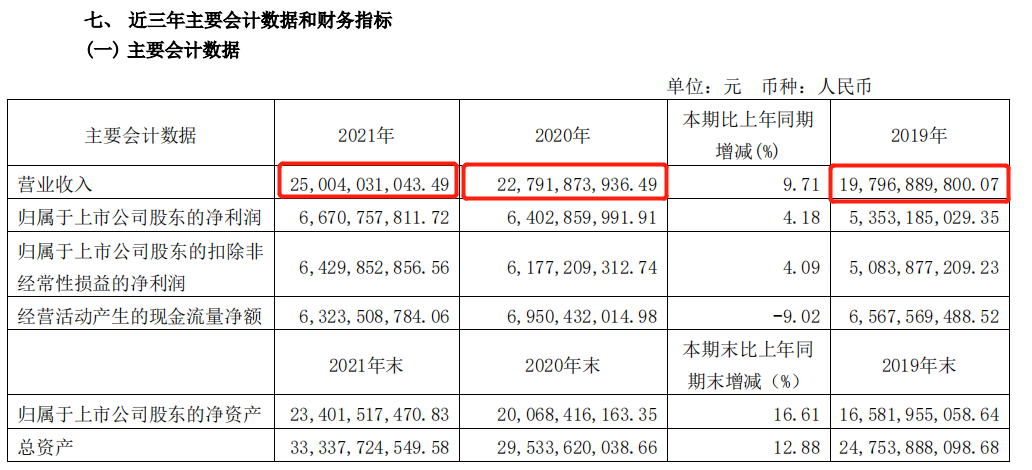

值得注意的是,在高企的市值背后,海天味業(yè)近些年來在營收上的表現(xiàn)也可圈可點,據(jù)其2021年全年財報顯示,自2019年至2021年這3年間,其營收分別為197億元、227.92億元以及250億元。

其“拳頭”產(chǎn)品醬油,營收也逐年上升,財報顯示,2019年醬油部分營收116億元,2020年醬油部分實現(xiàn)營收130.4億元,2021年醬油實現(xiàn)營業(yè)收入為141.88億元。

在醬油營收逐年上升的同時,因原材料包材等價格上漲等多方面原因,該部分業(yè)務(wù)的毛利率出現(xiàn)了逐年下滑,2019年該部分業(yè)務(wù)毛利率為50.38 %,2020年為47.38%,而到了2021年則進一步下降至42.91%。

而且根據(jù)近年來大豆價格一直處于比較高的位置來看,毛利率降低情況,或?qū)⒃谝欢〞r間內(nèi)持續(xù)影響到公司利潤,尤其是醬油在占據(jù)營收5成以上(2022年年中報占比為55.38%)的情況下。

事實上,醬油作為營收主力的情況,在另外兩家調(diào)味品企業(yè)千禾味業(yè)和中炬高新身上也有所體現(xiàn)。

以2021年為例,據(jù)千禾味業(yè)發(fā)布的2021年財報顯示,全年營收為19.25億元,其中醬油品類實現(xiàn)營收11.82億元,而中炬高新則在2021年全年營收51.16億元,其中以其旗下美味鮮為代表的醬油品類實現(xiàn)收入28.27 億元。

雖然在上述三家企業(yè)的營收中,醬油均扮演了重要的角色,但具體到每家企業(yè)的營收結(jié)構(gòu)上,卻存在著顯著的不同。

這一點在上述三家企業(yè)此前發(fā)布的2021年全年財報中也有所體現(xiàn),比如在海天味業(yè)的財報中,主要涉及醬油、調(diào)味醬和耗油,而中炬高新的財報中則主要涉及醬油、雞精和食用油,千禾味業(yè)財報中則主要體現(xiàn)了醬油和食醋。

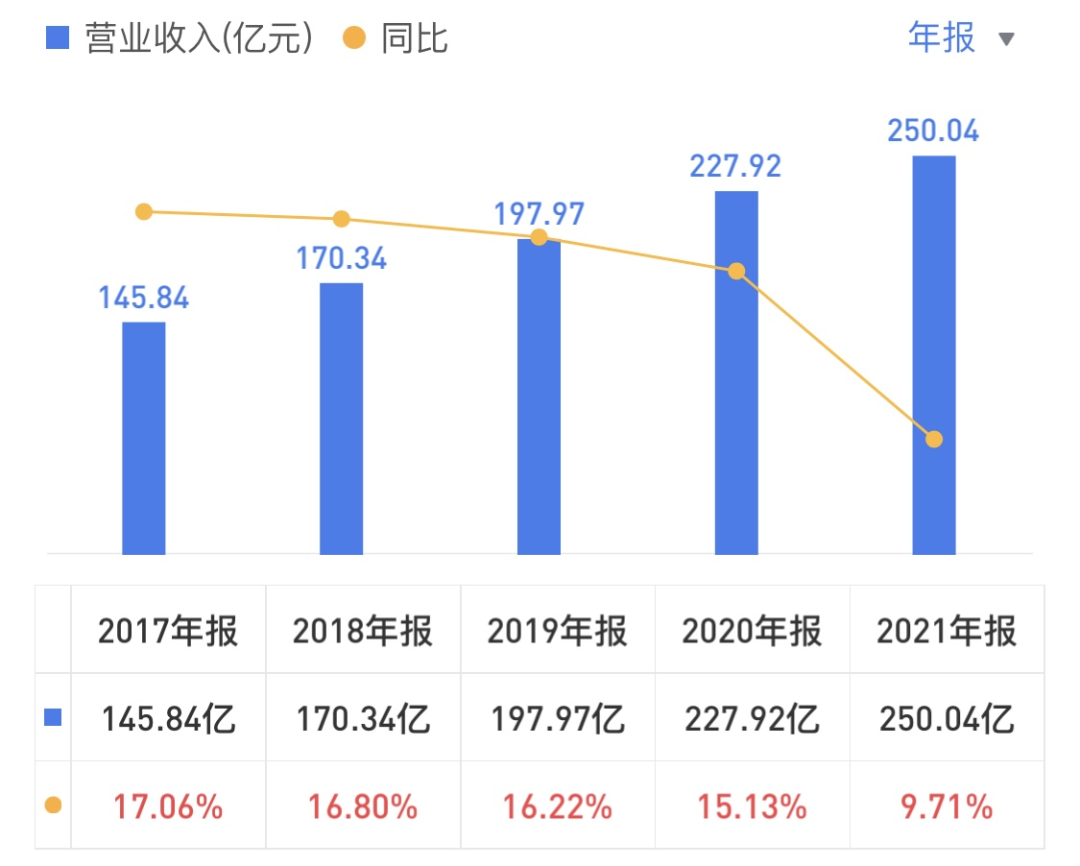

事實上在海天味業(yè)營收逐年攀升的同時,營收增速卻逐年放緩。

自2017年至2021年,海天味業(yè)營業(yè)收入同比增速一路下滑,從2017年同比17.06%的增速,一路下降到2021年同比只有個位數(shù)的9.71%的增速。

在營收增速出現(xiàn)放緩?fù)瑫r,海天味業(yè)的營業(yè)利潤、以及歸母凈利潤的絕對數(shù)雖然逐年攀升,但營業(yè)利潤、以及歸母凈利潤的同比增速均出現(xiàn)乏力。

營業(yè)利潤的同比增速情況,從2017年的23.79%,一路跌至2021年的2.31%,而歸母凈利潤的同比增速情況,則從2017年的24.21%,也跌到個位數(shù)至2021年的4.18%。

一邊是絕對數(shù)一路攀升,另一邊則是相對數(shù)的一路下跌,即便有龐大的經(jīng)銷商網(wǎng)絡(luò)兜底,海天味業(yè)增長乏力的情況,多半也是由基本盤傳導(dǎo)而來。

據(jù)公開資料顯示,在2015年時,海天味業(yè)的經(jīng)銷商數(shù)量為2600余家,而等到了2021年這一數(shù)字已經(jīng)攀升至7000余家,對比來看,排在調(diào)味品行業(yè)前三名中的千禾味業(yè)和中炬高新,截至2022年上半年時,千禾味業(yè)的經(jīng)銷商數(shù)量為1903個,中炬高新為1893 家。

龐大的經(jīng)銷商規(guī)模,也在特殊時期,正給海天味業(yè)帶來諸多不確定性因素。

在海天味業(yè)最近發(fā)布的2022年半年財報中,提到了提到了疫情對于其線下零售以及B端生意可能存在的影響的潛在風(fēng)險。

對于零售終端,財報中提到,“雖然目前國內(nèi)疫情防控取得重大戰(zhàn)略成果,但與此同時, ‘外防輸入、內(nèi)防反彈’的任務(wù)依然艱巨,若疫情反復(fù),產(chǎn)品出貨量會受到影響。”

但海天沒有提到的因素還在于,新消費趨勢下的新零售渠道的崛起,正撼動著這個習(xí)慣傳統(tǒng)渠道打法的“醬油茅”,無論是分銷還是廣告,海天味業(yè)都要積極適應(yīng)新零售的布局。

而對于B端生意,財報中則表示,“雖然調(diào)味品是屬于一個剛性需求較強的一個產(chǎn)品,但易受餐飲不景氣、食品加工業(yè)下滑等因素的影響,大眾消費品的增速也有可能面臨下行的風(fēng)險。”

來自華鑫證券的數(shù)據(jù)顯示,海天味業(yè)是國內(nèi)最早進入餐飲渠道的調(diào)味品企業(yè)之一,2020 年餐飲渠道收入占比達 60%,2021年由于疫情原因下滑至 50%左右。如果疫情反復(fù),對餐飲業(yè)影響非常大,醬油的銷量可能還會下降。

彎道超車還是狹路狂飆?

就在海天味業(yè)因“添加劑雙標”風(fēng)波,在節(jié)后首個交易日市值蒸發(fā)近360億的同時,千禾味業(yè)股價在10日開盤便迎來了“一”字漲停,更為關(guān)鍵的是,伴隨著海天味業(yè)“添加劑雙標”的不斷發(fā)酵,千禾味業(yè)一直主打的“0添加”概念也獲得了不小的曝光度。

而事實上“0添加”在千禾味業(yè)的發(fā)展歷程中,始終扮演著重要的角色。

1996年,伍超群與哥哥伍學(xué)明一起創(chuàng)辦了千禾味業(yè)的前身——四川恒泰實業(yè),據(jù)公開資料顯示,初期恒泰實業(yè)主要做的生意是生產(chǎn)食品添加劑,主營產(chǎn)品為“焦糖色”,當時其所接觸的客戶中不乏一些當下的醬油巨頭。

隨著業(yè)務(wù)發(fā)展,不滿足屈居于原材料供應(yīng)商的伍超群開始涉足醬油生意,自此,千禾味業(yè)誕生。

在面對海天味業(yè)、李錦記等市場已有巨頭的盤踞,千禾味業(yè)另辟蹊徑地選擇了高端市場,并在2007年通過高舉高打“0添加高端醬油”,走入了千家萬戶的餐桌。

當然,在“0添加”差異化打法的背后,千禾味業(yè)的產(chǎn)品也頗具差異化,相較其他企業(yè)為了延長醬油保質(zhì)期選擇食品添加劑的方式,千禾味業(yè)在主打0添加的同時,還推出了180天、280天、380天等不同保質(zhì)期的0添加醬油,而這樣的打法,也讓千禾味業(yè)在消費者市場中提高了聲量,并在海天味業(yè)等頭部企業(yè)盤踞的調(diào)味品市場中撕開了一條口子。

此后,隨著醬油主業(yè)的不斷擴大,恒泰實業(yè)通過改制正式更名為千禾味業(yè),而此時的千禾味業(yè)已經(jīng)成為了一家囊括醬油、食醋、復(fù)合調(diào)理汁等多種調(diào)味品于一體的企業(yè)。

時至2016年,千禾味業(yè)旗下產(chǎn)品千禾醬油產(chǎn)銷量已躍居西部地區(qū)第一,也是在這一年,千禾味業(yè)通過登陸A股成功進入資本市場,也是自此,千禾味業(yè)業(yè)務(wù)飛速發(fā)展的同時,企業(yè)自身也踏上了成長的快車道。

據(jù)千禾味業(yè)發(fā)布的2021年財報顯示,全年實現(xiàn)營業(yè)總收入19.3億元,同比增長13.7%,實現(xiàn)凈利潤2.21億元,同比增長7.58%,實現(xiàn)扣非凈利潤2.18億元,同比增長8.26%。

在千禾味業(yè)中,醬油同樣是拳頭產(chǎn)品,據(jù)財報顯示,2021年來自于醬油業(yè)務(wù)的營收為11.8億元,占總營收比重為61.4%,毛利率為43.93%。

對于“0添加”的執(zhí)念,在此前千禾味業(yè)在互動平臺上回答投資者的提問時也可以顯見,回復(fù)中千禾味業(yè)提到,“目前零添加調(diào)味品收入占公司調(diào)味品營收的50%以上。”

盡管“0添加”醬油毛利會有所下降,但當注重食品安全以及大健康人聲鼎沸情況下,“0添加”調(diào)味品正吸引越來越多企業(yè)跑步入場。

其中就包括海天味業(yè)、李錦記、太太樂等頭部品牌,海天味業(yè)推出了零添加的海天醬油“0金標生抽”,李錦記推出了零添加醇味鮮特級醬油,太太樂則推出了太太樂0添加原味鮮醬油... ...

但在零添加賽道上,還有多少機會留給后來者,仍是未知數(shù)。相關(guān)數(shù)據(jù)顯示,千禾味業(yè)是最早推出零添加醬油的,目前市占率已經(jīng)達到56%,在零添加賽道占據(jù)著主導(dǎo)地位。

可以預(yù)見的是,隨著更多品牌的加入,“0添加”的市場或?qū)⒚媾R更加激烈的競爭,而這種競爭所帶來的風(fēng)險,不僅是千禾味業(yè)要面對的,其曾在財報中提到:

“隨著行業(yè)內(nèi)企業(yè)的跨區(qū)域擴張以及在調(diào)味品行業(yè)巨大市場空間吸引下其他大型糧油企業(yè)、互聯(lián)網(wǎng)企業(yè)紛紛跨界進入,同時行業(yè)內(nèi)各大企業(yè)紛紛擴產(chǎn),醬油、食醋、復(fù)合調(diào)味料等熱門品類產(chǎn)能趨于飽和、賽道擁擠,加之消費市場疲軟、購買力下降,新消費渠道涌現(xiàn)、分流消費人群,企業(yè)面臨越來越激烈的競爭格局。”