文:貓九

來源:調料家(ID:zgtlj2019)

進入十月以來,“科技與狠活”占了調味品話題中的一大半。

除了備受爭議的海天味業和因“零添加”走俏的千禾味業和王守義十三香,還有一些低調多年的調味品企業也在這波添加劑爭議中獲得“意外”的關注。昔日的“味精大王”蓮花健康就是其中之一。

而蓮花健康受到關注的原因就是產品配料表“干凈”。而在這背后,一方面是消費者對于調味品健康化的需求變得更為強烈,開始主動尋找一些少添加成分的調味產品;而另一方面,味精本身就是以玉米、小麥、大米等糧食為原料經發酵提純的谷氨酸鈉結晶,本身就不需要額外添加,從這一點看,消費者對于調味品是食品安全意識上去了,但專業知識卻存在較大的滯后空間。

對于蓮花健康本身而言,此次“翻紅”倒頗有些意外,但要想長虹,并不容易。

01

時運多舛的蓮花健康

說到蓮花健康的發展,波浪式或許較為貼切。蓮花集團前身是1983年成立的河南省周口地區味精廠。1996年10月,整體改制為國有獨資公司。作為味精大王,蓮花集團曾經風光無限。畢竟曾經是我國最大的味精生產基地。而且早在1999年,“蓮花”商標被國家工商總局認定為“中國馳名商標”。

圖源:網絡

原料低、售價高、品質好成為蓮花味精得以快速發展的秘訣,迅速占領市場的大部分份額。1998年8月25日,蓮花味精于上海證券交易所上市,股票發行價格為7.01元/股。

頂著“味精第一股”的光環,蓮花味精在上市最初的10年里表現相對平穩,第一個波折來自于2003年。受“非典疫情”影響,蓮花味精的生產、供應受到了較大影響。同時,當年全國小麥和玉米大幅度減產,原材料成本的上漲。內外困頓的蓮花味精,在2003年出現了虧損。

而在2009年12月,因蓮花集團與河南省農業綜合開發公司雙方的債務糾紛,失去了對蓮花味精的控制權。后來,阜豐集團和梅花生物等企業異軍突起,逐漸成為行業龍頭,而蓮花味精卻在走下滑路。據統計,2011-2016年蓮花健康凈利潤分別為-4.59億元、3657.08萬元、-3.29億元、2386.95萬元、-5.08億元和6254.74萬元,也就是說,這六年間蓮花健康合計虧損了11.7億元。2019年,蓮花健康的扣非凈利潤為-2.62億。

從國貨之光到連連虧損,蓮花健康的發展不可謂不跌宕起伏。成為一代人廚房中的回憶,也讓有“蓮花健康”情節的調味品為它的現狀擔憂。

02

老樹新芽的轉折是重組

2019年10月15日,周口市中級人民法院裁定受理“蓮花健康”破產重整一案。同年的11月20日、12月16日,周口市中級人民法院召開第一次、第二次債權人會議及出資人組會議,分別通過了重整案財產管理方案、重整計劃草案。

直到2020年3月4日,周口中院裁定確認蓮花健康重整計劃執行完畢、終結蓮花健康重整程序。

重組成功的蓮花健康,減負成為亮點。蓮花集團不僅解決了債務危機,而且對近7000名富余員工進行了貨幣化安置。成功地解決了退市風險。最直觀的變化是重組后的蓮花健康恢復了持續化盈利能力。2019年至2021年,蓮花健康始終保持盈利狀態。

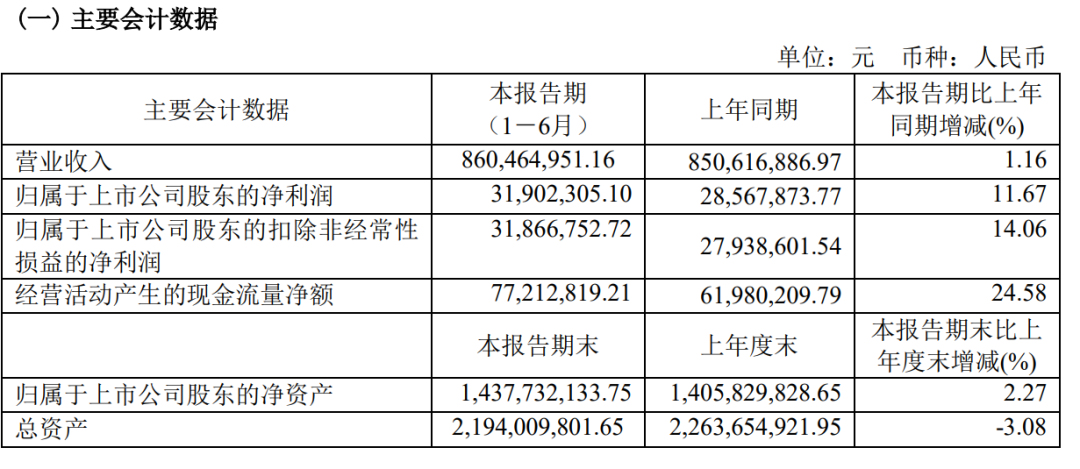

今年上半年,蓮花健康實現營業收入約8.6億元,同比增長1.16%;歸屬于上市公司股東的凈利潤約3190.23萬元,同比增長11.67%;歸屬于上市公司股東的扣除非經常性損益的凈利潤約3186.68萬元,同比增長14.06%。經營活動產生的現金流凈額7721.28萬元,同比增長24.58%。

圖源:蓮花健康2022年上半年報

營收和凈利潤雙增的蓮花集團,雖然和阜豐集團、梅花生物等味精龍頭企業差距仍然巨大,但是指標性增長的開局還算是不錯的。

更何況,味精行業歷史悠久、用途廣泛,生產和使用已超過百年。1950年至1980年期間,全國味精生產廠家約有80家;改革開放后,因行業技術趨于成熟、成本低、市場大等特點吸引了眾多投資,頂峰時期味精生產企業超過200家、年產能達到256萬噸。2000年后市場出清調整,生產廠家數減少至100家左右。自2007年開始,受國家環保政策趨嚴影響,行業競爭日趨激烈,歷經數輪整合后產能5萬噸以下的味精生產企業已全部被淘汰出局,目前行業集中度極高。

行業越來越“專”對于蓮花健康而言,或許是機遇和挑戰并存。

03

“零添加”紅利,蓮花味精要翻紅?

“沒有狠活兒只有味精”成為電商平臺主播介紹蓮花味精頻率最高的當紅術語。

圖源:網絡

沒有添加劑的蓮花味精和“零添加”的調味品一樣,受到消費者的眾多認可。銷量直線上升,尤其是主打“純糧食釀造”的工藝的蓮花健康被譽為“綠色調味劑”的代表。在資本市場不少投資者表示,“配料表超干凈的蓮花味精,調味品良心!支持沒有科技與狠活的企業。”“突然覺得蓮花才是良心企業啊,已經買了幾包味精了”“堅決支持國產良心企業,以后專注這些好企業買東西,再不要買那些化工加餐了”。這也引發了A股盤中的利好上漲。

然而,事實卻是配料表很“干凈”的不只是蓮花健康,市面上能見到的味精產品大多如此,都是以谷氨酸鈉為主要成分,占比≥99%。顯然,這種特性就注定了蓮花健康的偶然走紅并不能持續。

值得一提的是,在我國已經上市的味精企業中,除了蓮花味精外,味精還是以阜豐集團、梅花生物兩大龍頭企業為主導;此外,“醬油第一股”加加食品等企業旗下也有味精產品。從銷售模式來看,阜豐、梅花和伊品等大型味精企業的產品主要以大宗商品形式供工業原料消費,而蓮花和加加等企業的味精主要直面C端消費。資金、規模、產能、供應鏈、營收等多方面,蓮花健康和阜豐、梅花生物等都無法抗衡。

而且,如今“添加劑焦慮”更多的是消費端層面的焦慮,隨著熱度慢慢散去,“零添加”利好并沒有更大的優勢。

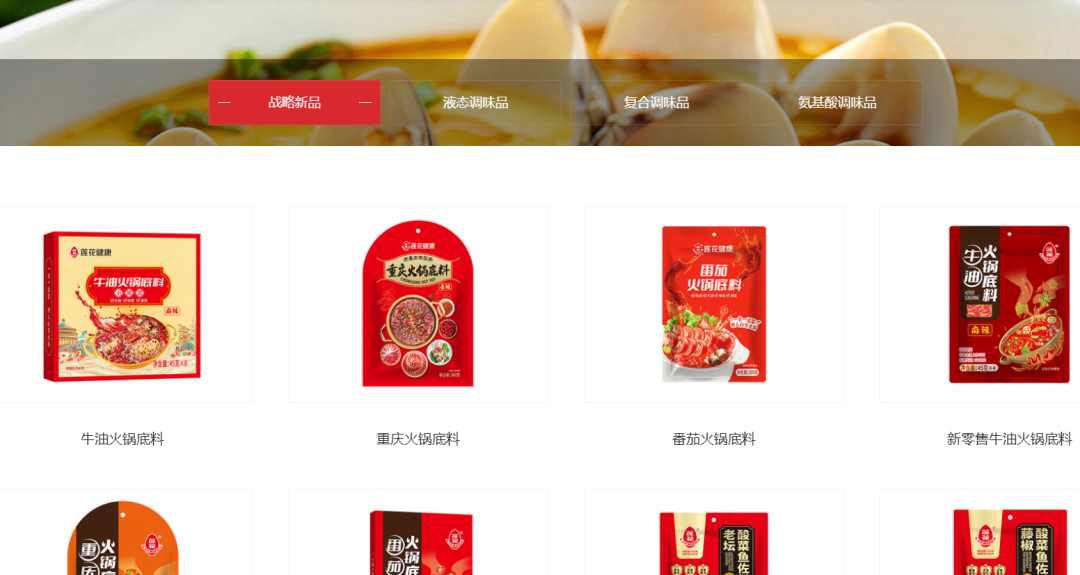

圖源:蓮花健康微官網截圖

雖然,在2022年半年財報中蓮花健康披露下一步將全力推出餐飲食堂用調味料、火鍋底料系列、紅燒醬汁醬料系列等符合市場消費需求的新型復合調味品,并依靠優質的食材、先進的工藝確保產品品質,同時加大線下新渠道拓展,并在現有線上渠道基礎上,加速在新零售等渠道的賦能和布局,強化線下線上融合,努力提升客戶綜合體驗。

但計劃和現實之間,仍有一大段路要走。蓮花健康的翻紅或許并沒有那么簡單。

作為老牌調味品上市企業,蓮花健康目前產品涵蓋氨基酸調味品、復合調味品、液態調味品、糖系列食品以及部分延伸產品。但任何一個單品在細分賽道都沒有太大優勢。未來應該續拓展產品體系的深度和廣度,用大單品來搶占市場份額并配合多元化布局才是蓮花健康高速發展的途徑。