文:saac

來源:魔鏡市場情報(ID:mktindex)

本文要點(diǎn)

1.受2022年疫情的影響,線上燕窩市場不斷萎縮,22年上半年銷售額同比下降超25%。

2.2022Q2季度,女性群體燕窩產(chǎn)品份額占比超過70%,孕產(chǎn)婦群體為燕窩市場的主要群體。

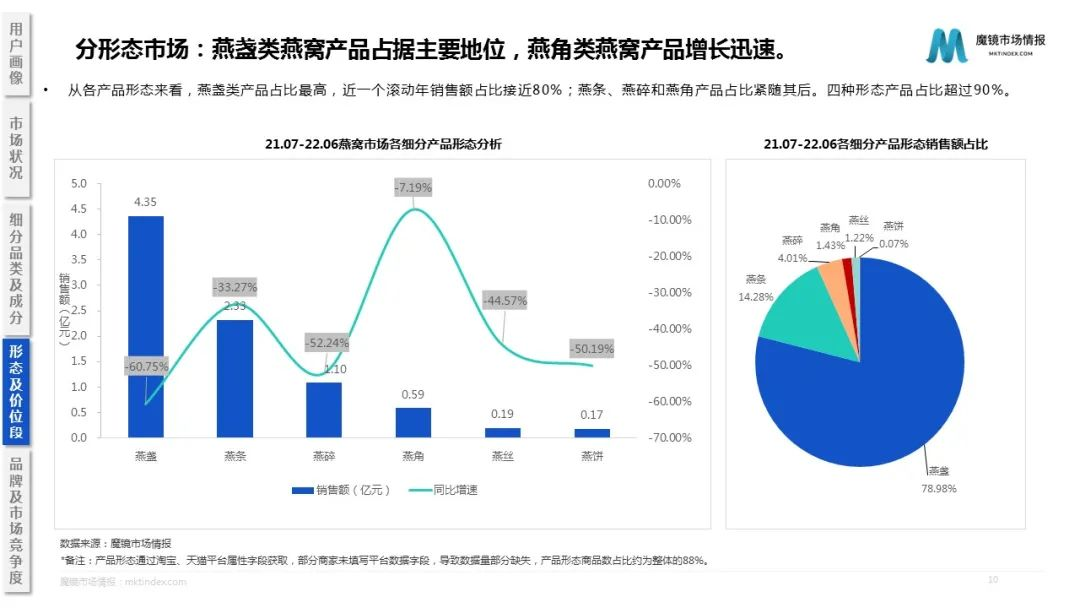

3.燕盞類燕窩占比最高,近一個滾動年銷售額占比接近80%;燕條、燕碎和燕角產(chǎn)品占比緊隨其后。四種形態(tài)產(chǎn)品占比超過90%。

4.近一個滾動年,燕窩品牌CR5銷售額占比基本保持在40%,促銷月份超過50%。其中Top2品牌小仙燉和燕之屋份額之和接近30%。

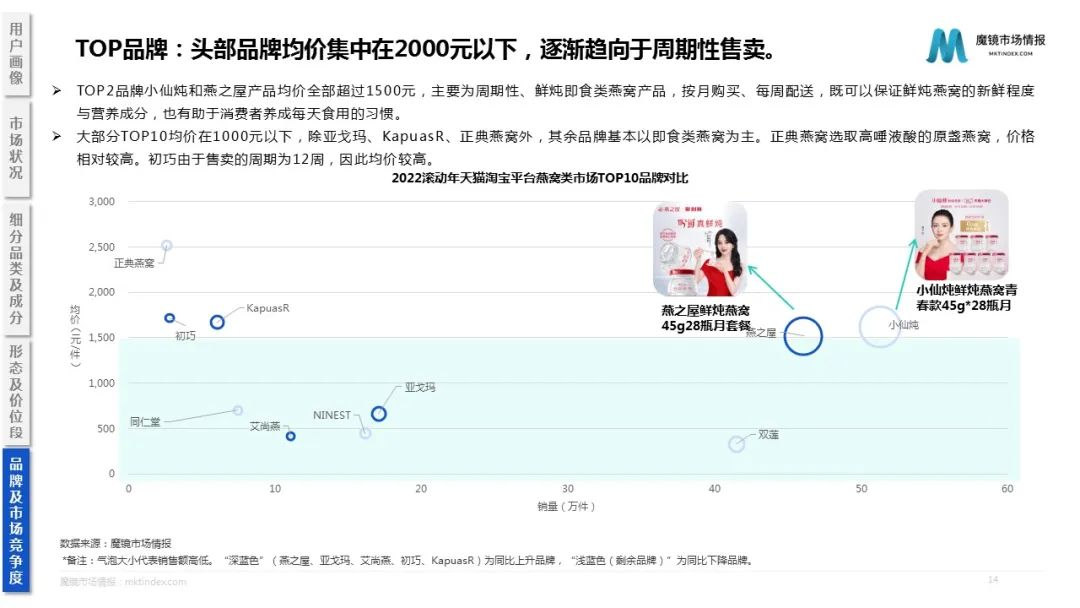

5.大部分TOP10品牌均價在千元以下,TOP2品牌小仙燉和燕之屋均價超過1500元,主要為鮮燉即食類燕窩,按月購買、每周配送,既可保證新鮮程度與營養(yǎng)成分,也有助于消費(fèi)者習(xí)慣。

燕窩作為傳統(tǒng)滋補(bǔ)品,具有豐富的水溶性蛋白及多種微量元素,有美容養(yǎng)顏的作用、安神改善睡眠、滋陰潤燥等作用。但近期,網(wǎng)紅劉畊宏因?yàn)榧傺喔C事件,使其長時間積攢的人設(shè)瞬間崩塌。

基于以上背景,本次研究以線上市場為研究核心,從細(xì)分市場、人群、成分、產(chǎn)品形態(tài)等不同維度進(jìn)行分析,進(jìn)而洞察在燕窩賽道的新機(jī)會點(diǎn)。

通過魔鏡線上數(shù)據(jù)可以看出,燕窩線上市場在2020年雙十一達(dá)到峰值,Q4銷售額超過2億元。受2022年疫情的影響,線上燕窩市場不斷萎縮,22年上半年銷售額同比下降超25%。

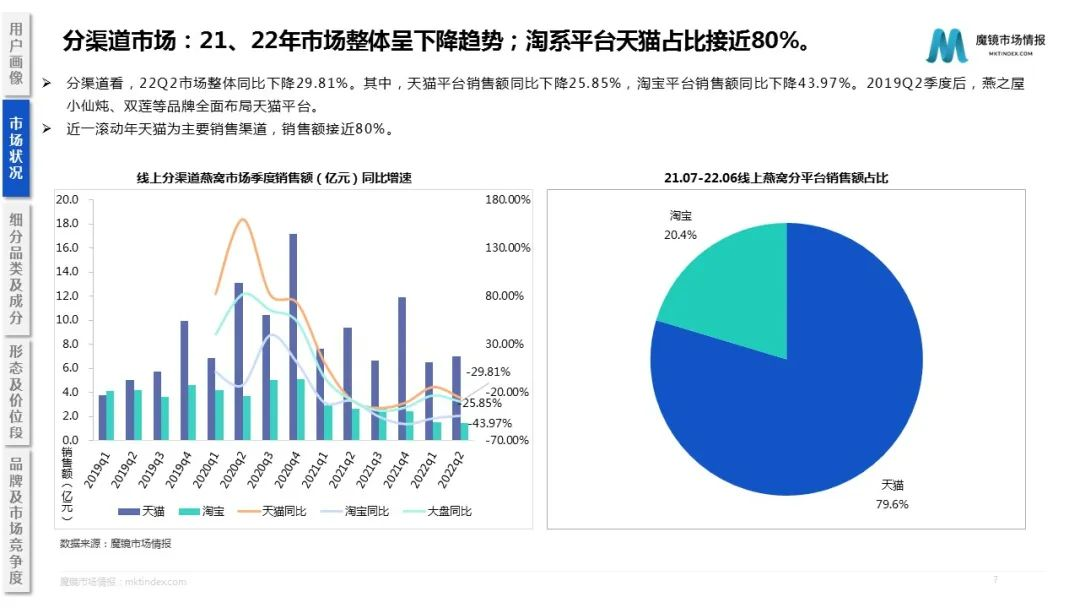

分平臺看,天貓平臺銷售額占據(jù)絕大部分,近一個滾動年銷售額占比接近80%。22Q2市場整體同比下降29.81%。其中,天貓平臺銷售額同比下降25.85%,淘寶平臺銷售額同比下降43.97%。

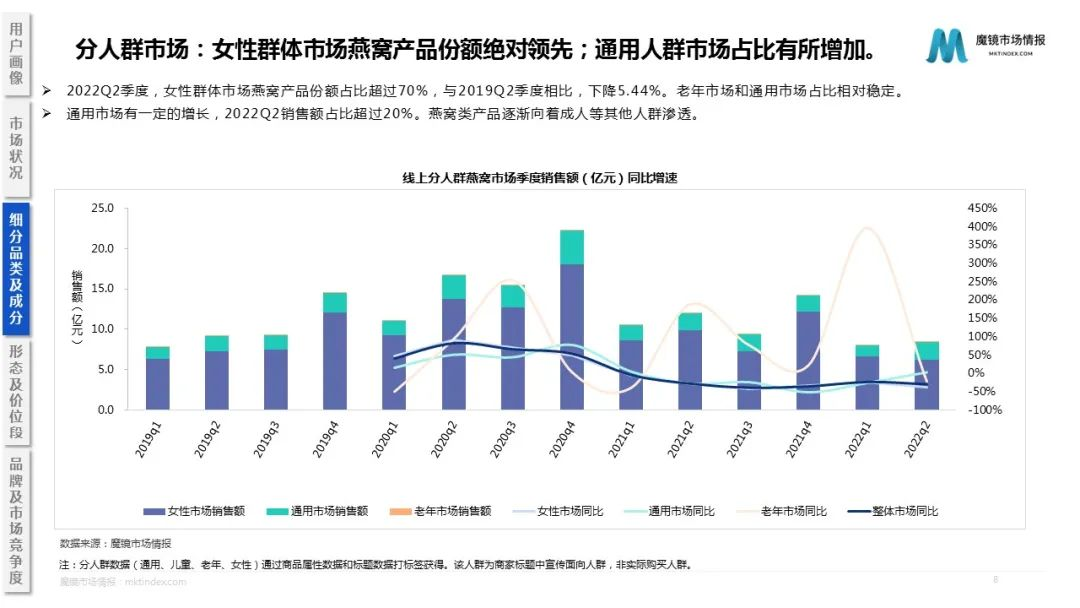

分人群市場:從使用人群上來看,女性群體為燕窩市場的主要群體。其中,孕產(chǎn)婦群體占據(jù)女性群體中的大部分。主要因?yàn)檠喔C具有美容養(yǎng)顏、提高孕婦和嬰兒的免疫力等多種優(yōu)點(diǎn)。2022Q2季度,女性市場燕窩產(chǎn)品份額占比超過70%,與2019Q2季度相比,下降5.44%。老年市場和通用市場占比相對穩(wěn)定。通用市場有一定的增長,2022Q2銷售額占比超過20%。燕窩類產(chǎn)品逐漸向其他人群滲透。

從產(chǎn)品形態(tài)上看,燕盞類燕窩占比最高,近一個滾動年銷售額占比接近80%;燕條、燕碎和燕角產(chǎn)品占比緊隨其后。四種形態(tài)產(chǎn)品占比超過90%。

從市場集中度來看,近一個滾動年,CR5銷售額占比基本保持在40%左右,促銷月份超過50%。其中,Top2品牌小仙燉和燕之屋市場份額之和接近30%。近一個滾動年,線上燕窩產(chǎn)品的品牌數(shù)量有小幅提升,基本保持穩(wěn)定。Top2品牌競爭優(yōu)勢明顯。

Top1品牌小仙燉重點(diǎn)布局線上市場,近一個滾動年銷售額超過8億元,超過傳統(tǒng)燕窩品牌燕之屋1.2億元左右。Top3品牌市場份額均在下降。亞戈瑪、KapuasR、初巧三個品牌市場份額增長較快,其中,初巧品牌21年4月開始在線上售賣,以鮮燉即食類燕窩為主。亞戈瑪主要商品為印尼進(jìn)口的干盞燕窩。

從2011年的“毒血燕”事件,到2020年的“糖水燕窩”再到最近的劉畊宏的假燕窩事件,燕窩市場的發(fā)展充滿了曲折和坎坷。但是,隨著90,95后對于自身健康和美麗的重視以及消費(fèi)水平的提升,燕窩等功能性食品存在較大的市場空間。對于燕窩市場的品牌來說,樹立健康、年輕的品牌形象,或?qū)⒊蔀槲磥戆l(fā)展的關(guān)鍵因素。