文:克勞銳

來源:銥星云商(ID:IRG-ROAD)

注釋:

1.平臺選取:報告涉及潮玩、家居家裝、服裝服飾、戶外社交內容選取平臺為“微博、抖音、快手、小紅書、B站”五個平臺進行相關分析研究;報告涉及咖啡茶飲內容選取平臺為“微博、抖音、快手、小紅書”四個平臺進行相關分析研究。

2.研究對象:聚焦80-00后年輕人群在日常生活參與活動及消費相關品類的消費態度及行為偏好。

隨著年輕人逐漸成長為消費市場的主力軍,他們超前的消費理念和獨特的文化消費需求,為潮流產業增值帶來了全新的土壤,潮玩成為了年輕人的精神消費品。盲盒產品的大熱帶動我國潮玩經濟快速增長,新銳白領成為消費主力,潮玩產業也逐漸走入了大眾消費市場。

"悅己、社交、寄情、投資"多樣需求驅動年輕人潮玩消費市場擴大

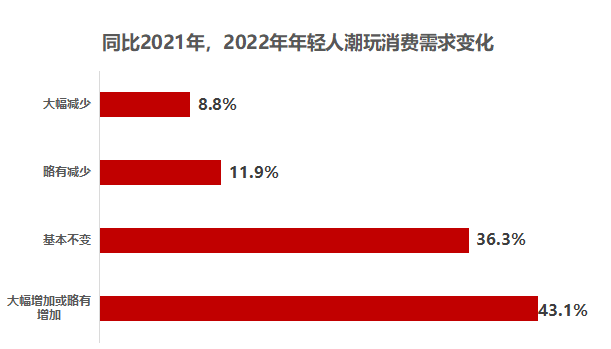

年輕人潮玩消費的重點訴求包括有:悅己表達,讓自己快樂;借玩交友,興趣社交;減少孤獨感,情感寄托;以玩養玩,追求投資回報。調研數據顯示,43.1%用戶表示2022年將大幅或略有增加購買潮流玩具的頻次。

數據來源:克勞銳在線定量調研,N=480

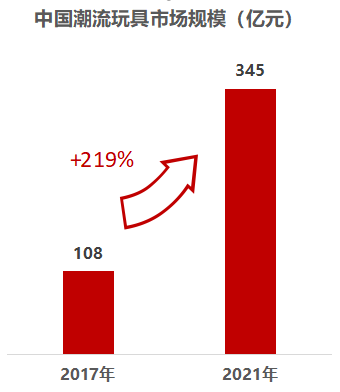

盲盒大熱帶動中國潮玩經濟快速增長,新銳白領是潮玩第一消費主力

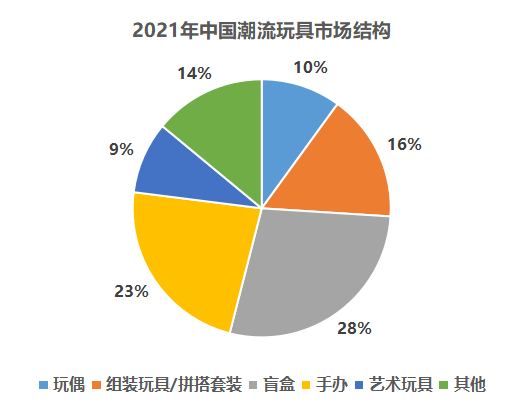

中國潮流玩具市場規模由2017年的108億元增長至2021年的345億元。其中,在2021年中國潮流玩具市場結構中,盲盒占比最大,為28%;手辦次之,為23%。

數據來源:弗若斯特沙利文報告

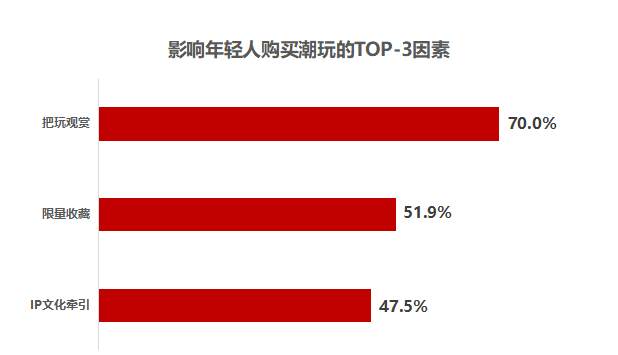

觀賞、收藏、IP文化與社交是吸引年輕人群潮玩消費的關鍵因素

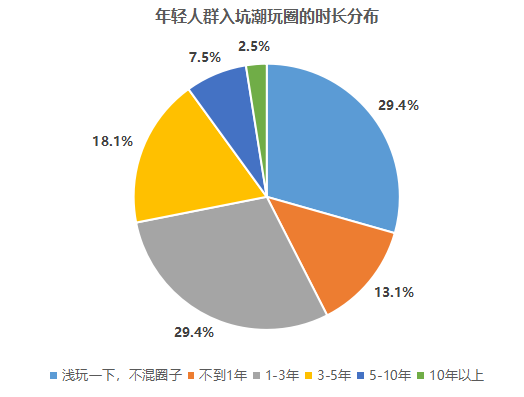

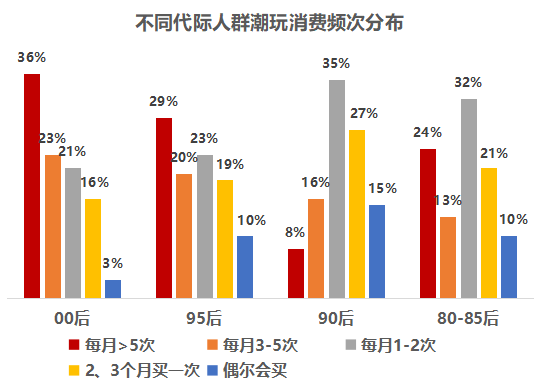

超一半潮玩人群“入坑”時常超過1年,38%用戶每月消費潮玩1次以上

數據來源:克勞銳在線定量調研,N=480

數據來源:克勞銳在線定量調研,N=480

58.2%的普通玩家潮玩消費月均支出小于500元,在日常生活費用中占比≤10%;8.2%的“氪金”玩家每月為愛豪擲“千金”,月均支出大于1000元,在日常生活費用中占比在10%-30%之間。

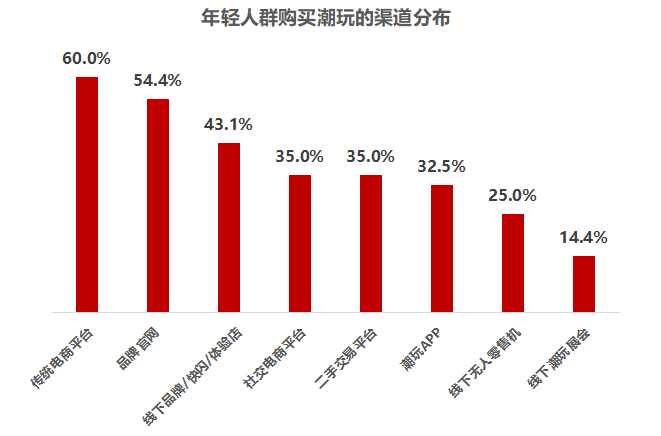

從購買渠道上來看,00后除了通過傳統電商渠道直接滿足所需外,也喜歡線下逛店、看展體驗沉浸式“淘玩”的快感;90后會在微信、抖音、小紅書平臺“混圈”、在二手平臺上換娃,或線下挑戰抓娃娃收獲所愛;80后喜愛在淘寶、京東逛品牌旗艦店,或通過潮玩APP、線下潮玩展等垂直渠道進行下單、消費。

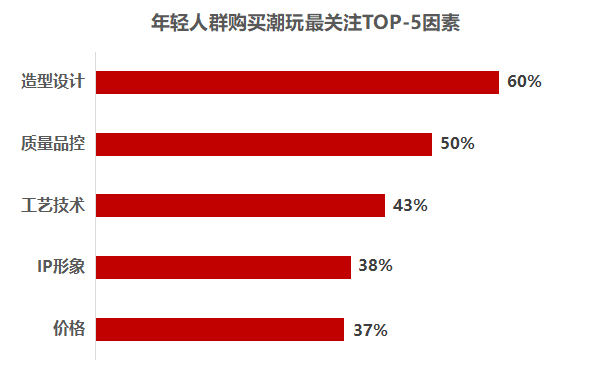

年輕人對設計、品控、工藝高要求,潮玩品牌上新需謹慎

潮玩是精神消費品,高復購帶動潮玩走向大眾消費市場

總而言之,潮玩已經成為年輕人表達自我、 人際交往的新載體,潮玩給予年輕人的情感價值遠高于玩具本身的物質價值,高復購帶動了潮玩從小眾交易圈走向大眾消費市場。

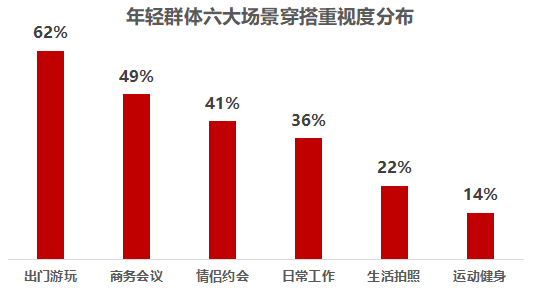

當下年輕人似乎對潮流穿搭有了自己新的見解,服裝在他們眼中不再單單只是日常出行的必需品,而是逐漸演變成為了一種文化。在潮流主義的影響下,年輕人開始重視衣服的款式和品牌背后的理念,衣櫥也開始頻繁換新,這讓服飾品類的營銷呈現出追潮流、重理念、強內容的三大特征。

年輕人貫徹“顏值主義”,挑選服裝款式最重要

克勞銳在線調研數據顯示,超三成年輕人時刻在意著裝搭配。

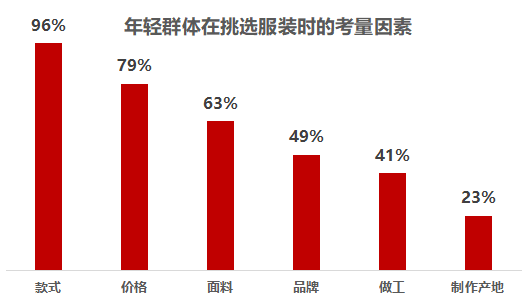

在挑選要素方面,年輕人往往會貫徹“顏值主義”,在重要性上,認為款式>價格>面料>品牌。另外,不同代際人群間在挑選服裝時的考量因素不盡相同。00后認為價格第一,品牌第二;95后追求性價比;90后認為生產地不重要,整體合適就可以;85后認為面料最重要;80后認為做工、面料要講究,制作產地要靠譜。

年輕群體選擇不同服裝風格時的消費喜好存在一定差異,但他們普遍認為休閑運動百搭不出錯,中性風、嘻哈風“又a又颯”。

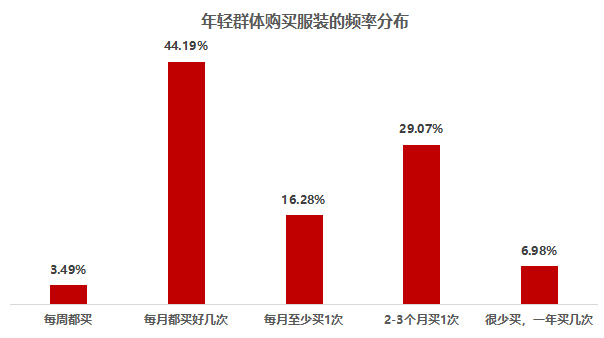

超六成年輕人的衣櫥保鮮期不超一個月,近四成年輕人穿搭單品過千

年輕群體中每個月都會給自己添置新服裝的比例超過60%,其中夸張另類款、嘻哈風等突顯個性的服裝購買頻率相對更高。英倫學院風、職業裝以及三坑服飾,在年輕群體穿搭圈層中屬于月度消費頻率表現平穩的款式。

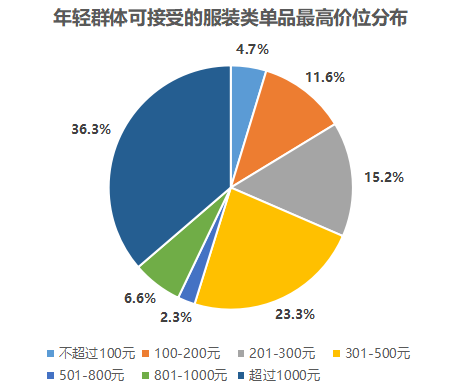

85后、90后、95后年輕群體可接受單品過千元占比超4成,80后、00后可接受單品最高區間集中在500-800元范圍內。根據克勞銳的調研數據,95%的年輕人接受的優惠方式是直接打折降價,有46%的調研對象接受專屬會員優惠活動。

數據來源:克勞銳在線定量調研,N=200

部分年輕人對服裝的面料及品牌的敏感度低,更重視舒適度與顏值

面料選擇方面,近6成的年輕人對服裝的面料無明確要求,更重視穿著的實際感受,其中90后、95后占比超7成,超4成00后表示對面料不了解。近7成的年輕人更傾向選擇棉質布料,80后、85后選擇純棉質地的占比高達88%。

品牌選擇方面,超五成的年輕群體在購買服裝類商品時并不在意品牌,認為好看才是服裝的靈魂。不同代際在購買服裝類商品時,品牌的影響程度與年齡成正比,80后、85后傾向于選擇熟悉的品牌。

此外,有理念加持的IP聯名款是年輕人的“心頭好”,包括有文化IP聯名、影視聯名、明星聯名、動漫IP聯名等。其中,“愛豆”同款更容易激發年輕人的消費欲。

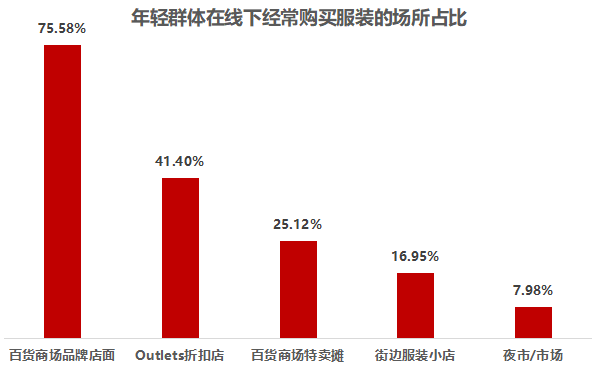

在購買渠道上,超七成的年輕人習慣去品牌專賣店購買服裝,隨著年齡的遞增,不同代際對消費場景的包容性逐漸增強,00后街邊服裝小店消費比例近4成。

年輕人在家居家裝消費上不盲目追求高端、奢華,而更注重生活品質、尋找生活中的快樂和儀式感。他們對于“家”的裝點原則是享受當下,希望多參與、多實踐,用智力、體力付出來收獲適合的小窩。同時,年輕人不把擁有房屋當作唯一終極目標,而是在奮斗的過程中時刻記錄那些“曾擁有”、“曾經歷”的感受。

當下,在年輕群體中,與父母同住的用戶占比為45.5%,租房居住的用戶占比為30.9%,獨自居住的用戶占比為27.6%。觀察趨勢,00后現尚與父母同住,租房、獨居是90、95后的主流生活狀態。

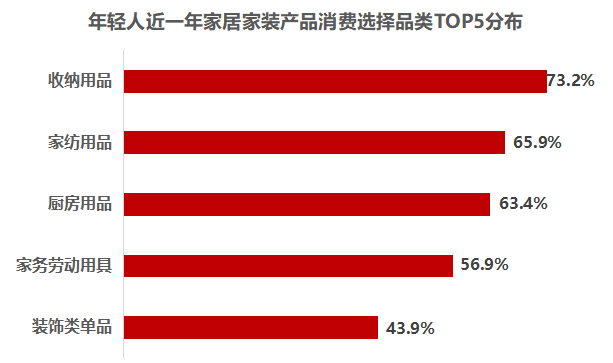

收納、家紡、廚房用品是年輕人集中消費的TOP3家居家裝產品

收納、家紡、廚房用品是年輕人集中消費的TOP3家居家裝產品,分別占比為73.2%,65.9%以及63.4%。

數據來源:克勞銳指數研究院線上調研,N=532

值得一提的是,00后最關注燈具,RGB燈帶、顯示器燈等各種提供特殊照明效果的燈具產品深受00后用戶喜愛;95后重視生活體驗和感受,無論是家紡用品還是裝飾單品、收納用品的選購,都直接作用于生活空間;90后逐漸成為有房一族,為家中添置大件的心驅動著他們對家電和家具產品的消費;相較之下,80、85后更加持家,廚衛用品和勞作用品是他們的消費偏好選擇。

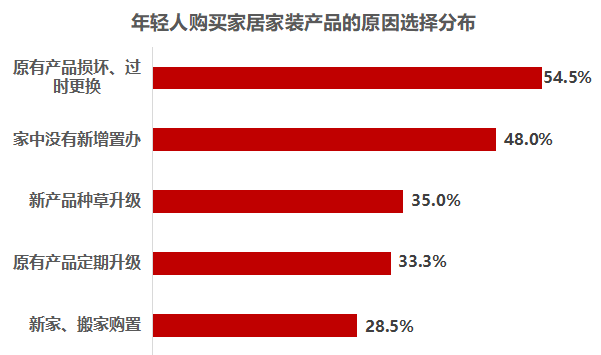

必要的產品更替和需求新增是年輕用戶購買家居家裝產品的主因

克勞銳調研發現,超過5成年輕用戶購買家居家裝產品是出于必要的產品更替,產品功能的創新拓展了對用戶需求的覆蓋,好物分享等內容也成為了用戶添置新產品的驅動力。

數據來源:克勞銳指數研究院線上調研,N=532

在影響消費決策的因素方面,95后、00后兼顧顏值和經濟性考慮,80后、85后、90后注重實用品質和評價。

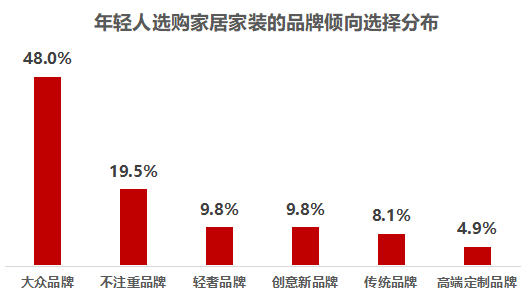

大眾的出眾的,年輕人選購家居家裝產品不盲目追求高奢品牌

近半數年輕人在選購家居家裝產品時傾向于選擇大眾品牌,不盲目追求高端定制、輕奢生活等品牌產品。同時,也有近1/5的年輕人不太注重品牌,只要求產品的樣式、功能、使用便利性等。

數據來源:克勞銳指數研究院線上調研,N=532

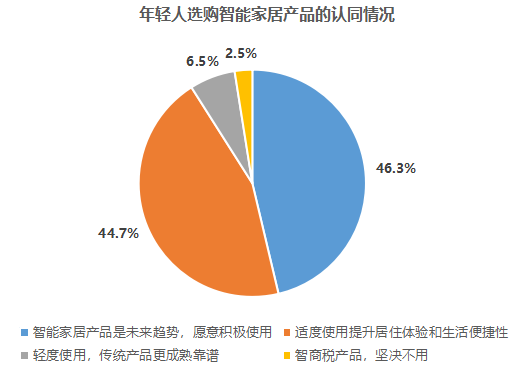

此外,超90%的年輕用戶接受智能家居產品,以提升生活便捷度。

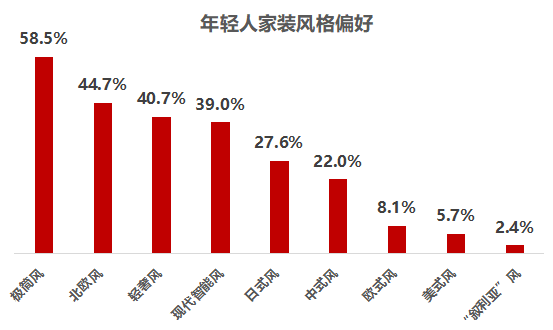

極簡、清新是當代年輕人主要的家裝風格偏好

在當下年輕消費者的心中,咖啡、茶飲在一定程度上代表著健康的生活方式、有品質的生活態度、愜意的輕松時光。為了滿足不同消費群體的需求,咖啡、茶飲快消產品樣式豐富、品類眾多。

從場景配角到消費主角,快消級咖啡、茶飲產品進入年輕人視野

根據克勞銳調研數據顯示,伴隨著內容社交的種草,咖啡、茶飲也逐漸成為了年輕人的日常消費,近半數的年輕消費群體表示對咖啡、茶飲的消費次數相對以前變多。其中,80后、85后鐘愛原始的咖啡、茶飲沖煮,享受過程的同時也開始注重“以飲養生”;90后、95后多為上班一族,晚上蹦迪白天喝茶,“日咖夜酒”不沖突;00后多為學生熬夜黨,功能性咖啡、茶飲更能滿足提神醒腦與新品嘗鮮的需求。

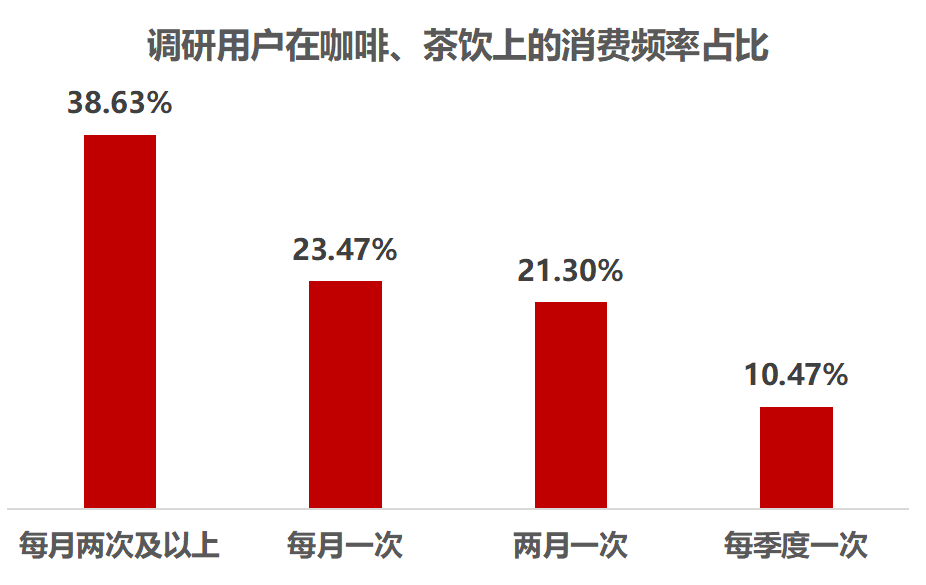

在消費金額統計數據中,五成消費者針對咖啡或茶飲產品的月均支出150元以下,其中在50-100之間的月均消費金額占比較高。另外,在消費頻率統計數據中,每月消費兩次及以上的人群占比高達38.63%。嘗鮮與適量(可飲用1-10次)是年輕人對咖啡、茶飲產品的消費特點。

數據來源:克勞銳調研數據,N=300

00后為新品買單,80后注重性價比,口味是影響消費的關鍵因素

從消費渠道來看,80后、85后習慣于在傳統電商消費,對比好品牌與產品價格后,經過多重考慮再付費下單;90后、95后在短視頻平臺看到KOL自己DIY的飲品,會激發購買欲望,然后下單嘗鮮;00后則對顏值高的新品有著更高的消費欲望。

克勞銳對影響年輕消費者消費因素統計數據顯示,80后、85后消費者重品質,看內涵,性價比是重要消費驅動力;90后、95后更加關注產品背后的故事,產品理念更能驅使消費;00后消費者更符合嘗新一族的消費習慣,喜歡挑戰與探索新的味道。

消費場景開始延伸,家庭、工作、學習等細碎場景進入選項

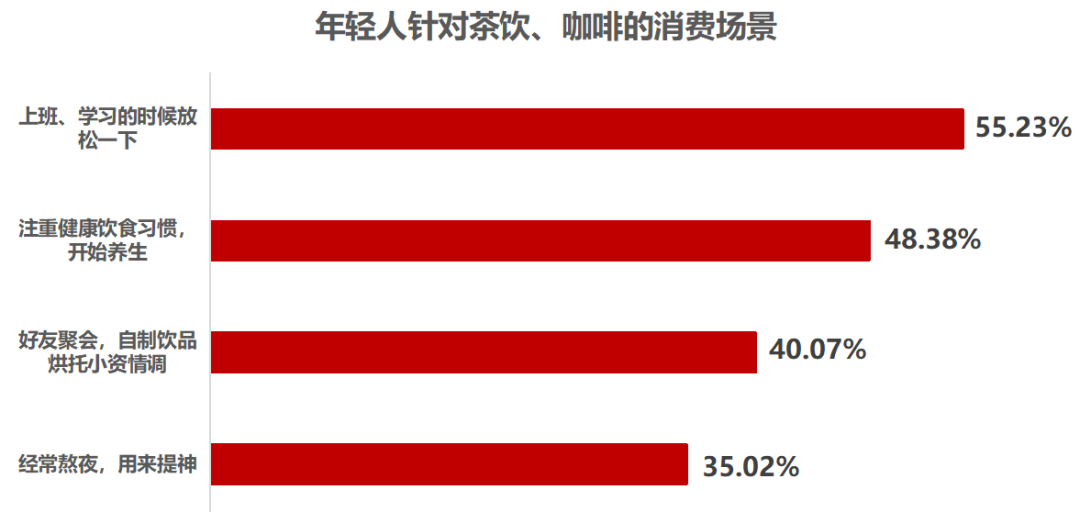

年輕消費者希望咖啡、茶飲類產品具備養生、藥效、提神、醒目等功能,反映了年輕一代群體對健康生活的渴望與期待。根據消費場景看,5成以上的年輕消費者選擇工作、學習的時候通過咖啡、茶飲類產品放松。

數據來源:克勞銳調研數據,N=300

咖啡、茶飲青年三大人群與消費偏好

整體來看,咖啡、茶飲產品成為了年輕人“尋找生活”的介質,不同的人群的消費偏好呈現出了相對明顯的差異化。對于健康養生新勢力來說,功能功效性是消費需求;對于文藝新青年來說,通過對簡單原生的咖啡、茶飲產品進行DIY,能為其帶來幸福滿足感;對于品質搬磚人來說,咖啡、茶飲產品的多元使消費場景更加多元,不再局限于線下門店。

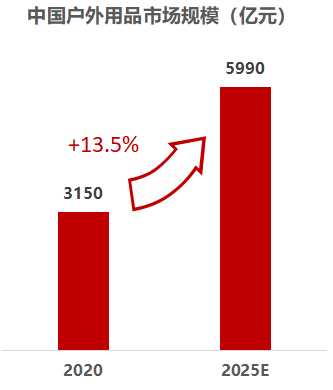

在這樣的市場環境下,眾多新老品牌開始挖掘自身在戶外運動中的使用場景,以此抓住年輕人的消費潮流。

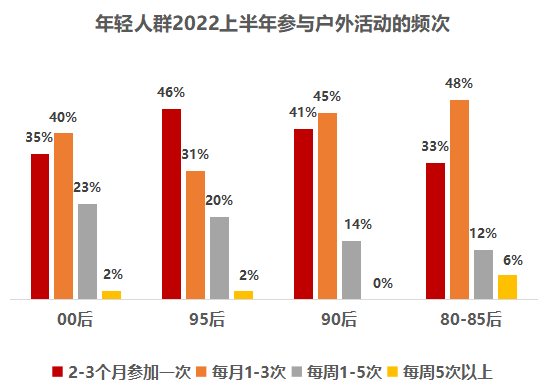

不同代際的年輕人對戶外項目偏好存在差異化

年輕人參與的戶外項目的頻次較高,不同代際人群間的偏好不盡相同。00后偏愛門檻較低的戶外活動,對滑板熱情更高;95后相對更宅,經常參與的項目較少且集中在新潮小眾項目上;90后更愛沖浪、浮潛等海上活動;80-85后偏愛釣魚,對爬山、攀巖、野營等硬核活動熱情更高。

不同代際的年輕人對于從未體驗過的新項目或希望更多參與的戶外項目的偏好也存在差異。00后對攀巖、滑雪等硬核項目期待度更高;95后更期待參與傳統戶外項目;80-90后則對飛盤運動最為好奇。

戶外成年輕人社交拓圈新場景,更多消費需求出現。年輕人在戶外尋求社交、情緒、健康價值

對于00后而言,學習壓力與初入職場的工作壓力是導致戶外活動時間不足的重要原因,放松心情、緩解壓力是他們的最大需求,同時樂于學習新技能;95后對結交新朋友及通過戶外活動強身健體的需求較其他群體更加強烈;90后群體的需求相對更加多元,以釋放壓力、增進關系、陪伴家人、拓寬社交圈為主;80—85后一方面希望陪伴家人和孩子、增進情感,另一方面,希望不斷增強戶外項目的技能、發展業余愛好、結交志同道合新朋友。

戶外活動成為年輕人的社交娛樂場,91.2%的年輕人參與戶外活動時經常與他人同行,僅8.8%的年輕人經常單獨一人或獨自帶寵物到戶外活動。比起與陌生人組團,年輕人相對“社恐”,更多與好友結伴或單獨行動,帶寵物參與戶外活動成為了新的潮流趨勢,下樓遛狗成為部分年輕人群告別懶宅的最新動力。

大部分年輕人偏好“輕裝簡行”,硬核項目發燒友占比低

整體來看,超六成的年輕人群每月戶外活動≥1次,超三成人群下半年計劃增多。其中,80-85后及00后在戶外最為活躍,95后參與戶外活動的頻次最低。

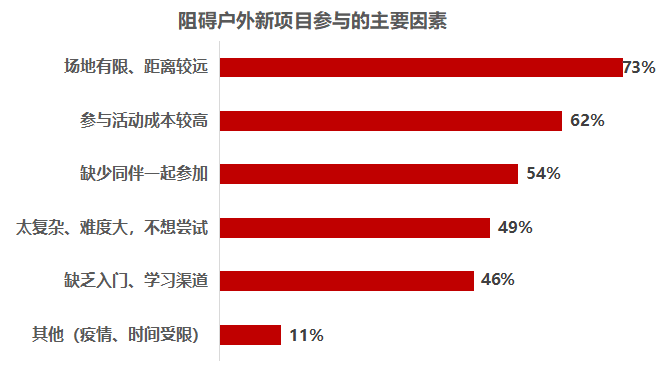

大部分年輕人選擇“輕裝簡行”參與戶外活動,超七成年輕人活動在距離住所較近的戶外場地,如市內公園、附近郊區、小區籃球場、湖邊河畔等。項目參與門檻低,無需大量的裝備且花費較低。這些年輕人月均用于戶外活動的消費不高于500元。

此外,在年輕人中,硬核項目發燒友占比較低,極少量的年輕人群每月會為戶外裝備、場地等投入較高金額。這部分人群會積極嘗鮮小眾項目,偏愛距離較遠的草原森林。

年輕人戶外消費,性價比、親友口碑、體驗感是影響其消費的重要指標

年輕人在想要嘗鮮新戶外項目時,更容易接受詳細的入門攻略、活動VLOG/體驗分享以及親朋好友的推薦;在選擇戶外活動場地或路線時,自然環境、距離是最主要的影響因素,費用及商家口碑并非關鍵因素;在選擇戶外活動必備工具時,更注重性價比、耐用性以及品牌口碑。

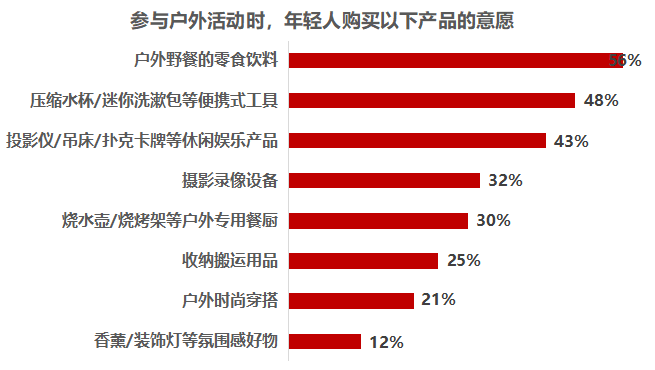

值得一提的是,年輕人群在參與戶外活動時,對食飲、便攜工具、娛樂產品的購買意愿最強。43%的年輕人會購買休閑娛樂產品,他們多以95-00后為主。90后和00后對攝像錄影設備購買意愿強烈,也是氛圍感好物的主要消費人群。

疫情后,“戶外概念”成為線下商業復蘇新引擎

疫情逐漸穩定后,“戶外概念”成為了線下商業復蘇的新引擎,“戶外概念”先行、降低大眾參與門檻、強化戶外體驗及戶外社交的模式,拉動了線下商業的引流與發展。具體案例比如有LULULEMON露營瑜伽、宜家后備箱市、咖啡店的露營體驗、上海天臺夜市等等。