文: 于佳琦團(tuán)隊

來源: 招商食品飲料(ID:zsspyl)

本周我們跟蹤了多地白酒和經(jīng)銷商動銷情況,調(diào)研反饋國慶基本延續(xù)了中秋的行業(yè)復(fù)蘇趨勢,家宴占比有所提升。分價格帶來看,高端在高任務(wù)完成率的基礎(chǔ)下持續(xù)消化渠道庫存,整體保持穩(wěn)定;次高端汾酒動銷穩(wěn)步增長,整體批價有所抬升。區(qū)域酒方面,龍頭全年任務(wù)基本完成,次龍頭任務(wù)完成率也超過80%。投資建議:雖然疫情反復(fù)影響預(yù)期,但行業(yè)韌性得到持續(xù)驗證。當(dāng)前環(huán)境下,短期來看確定性依然是市場關(guān)注的重點,首選Q3確定性彈性兼?zhèn)涞姆诰疲乐登袚Q推薦高端茅五瀘+洋河、古井。二線品牌雖然短期基本面相對偏弱,但估值較低且邊際好轉(zhuǎn),有望貢獻(xiàn)彈性(今世緣、迎駕、舍得)。

行業(yè)表現(xiàn):國慶延續(xù)復(fù)蘇趨勢,在消費市場中韌性再次驗證。國慶節(jié)白酒市場動銷來看,基本延續(xù)了中秋節(jié)以來的行業(yè)復(fù)蘇趨勢,相較于疲軟的消費市場表現(xiàn)出較強(qiáng)韌性。分區(qū)域來看,江蘇、安徽和山東地區(qū)增長均保持穩(wěn)定,前期受疫情影響較大的四川地區(qū)也迎來逐步的復(fù)蘇。分場景來看,家宴市場表現(xiàn)相對突出,商務(wù)宴及大型宴席受限。分價格帶來看,高端白酒穩(wěn)步動銷,批價基本穩(wěn)定。次高端汾酒繼續(xù)領(lǐng)跑,二線全國性品牌動銷仍有缺口,舍得相對較好。區(qū)域龍頭任務(wù)基本完成,次龍頭任務(wù)進(jìn)度達(dá)到公司規(guī)劃目標(biāo)。

分品牌來看,頭部企業(yè)已經(jīng)進(jìn)入收官階段:茅五瀘洋汾古進(jìn)度順利,目前任務(wù)進(jìn)度基本都在85%+,四季度以庫存消化為主。區(qū)域次龍頭以及舍得三季度改善明顯,基本實現(xiàn)公司任務(wù)規(guī)劃。四季度對于高端,區(qū)域及全國性次高端頭部白酒企業(yè)已經(jīng)進(jìn)入收尾階段,以庫存消化為主,蓄力來年成長。

投資建議:行業(yè)韌性持續(xù)驗證,圍繞確定性布局。雖然疫情反復(fù)影響預(yù)期,但行業(yè)韌性得到持續(xù)驗證。當(dāng)前環(huán)境下,確定性依然是市場短期關(guān)注的重點,首選Q3確定性彈性兼?zhèn)涞姆诰疲乐登袚Q推薦高端茅五瀘+洋河、古井。二線品牌雖然短期基本面相對偏弱,但估值較低且邊際好轉(zhuǎn),有望貢獻(xiàn)彈性(推薦順序今世緣、迎駕、舍得)。

風(fēng)險提示:渠道調(diào)研僅供參考,與公司整體并不一定一致。疫情影響需求回落、競爭加劇等。

一、分地區(qū)跟蹤:國慶延續(xù)復(fù)蘇趨勢,需求端平穩(wěn)增長

1、分省調(diào)研總結(jié)

中秋復(fù)蘇得到延續(xù),需求端整體平穩(wěn)。國慶節(jié)整體來看非疫情地區(qū)延續(xù)了中秋的行業(yè)復(fù)蘇趨勢,結(jié)構(gòu)上家宴占比有所提升,次高端動銷比重加大。江蘇,安徽,山東繼續(xù)延續(xù)了前期的復(fù)蘇趨勢,而四川地區(qū)伴隨著疫情結(jié)束已經(jīng)實現(xiàn)正增長。整體來看,國慶節(jié)基本延續(xù)了中秋節(jié)趨勢,行業(yè)韌性得到進(jìn)一步驗證。

2、分省調(diào)研數(shù)據(jù)

四川:疫情影響下四川中秋白酒動銷基本停滯,但9月中旬開始陸續(xù)回補,單國慶高端白酒預(yù)計同比有雙位數(shù)增長,次高端恢復(fù)常態(tài)化增速(2-30%),但雙節(jié)綜合來看同比存在缺口。

河南:河南市場國慶白酒動銷整體平穩(wěn),由于禮贈需求的減少,高端白酒價格略有下跌,汾酒、醬酒等次高端價位帶品牌由于宴席、聚會消費表現(xiàn)不錯,但河南市場疫情管控相對嚴(yán)格,宴席場景較難恢復(fù),白酒整體雙節(jié)綜合來看和19年水平相當(dāng)。

浙江:國慶白酒動銷以宴席、聚會為主。浙江市場由于前期場景缺失較大,環(huán)比恢復(fù)明顯,宴席場次同比預(yù)計有10-15%以上的增長,宴席占比較高的品牌如五糧液、次高端等,中秋后存在補貨需求。

江蘇:國慶節(jié)白酒動銷重心向家宴轉(zhuǎn)移,整體表現(xiàn)與中秋節(jié)情況相似。由于需求結(jié)構(gòu)的變化,高端白酒中秋節(jié)期間保持了較好的增長,任務(wù)目標(biāo)基本完成,庫存已經(jīng)降至較低水平。國慶節(jié)期間洋河、今世緣以及古井作為當(dāng)?shù)氐囊痪€次高端品牌在家宴市場的表現(xiàn)更為突出,引領(lǐng)行業(yè)增長。

山東:山東整體來看跟中秋的情況比較類似,疫情給市場帶來了一定的增長壓力,但市場整體仍然有所增長。國慶節(jié)期間宴席需求占比提升,因此高端白酒表現(xiàn)相對一般,次高端動銷增長環(huán)比略有提速。

東北:疫情對于白酒市場有一定的影響,銷售數(shù)據(jù)相比去年表現(xiàn)比較一般,整體持平。

安徽:國慶宴席市場延續(xù)良好態(tài)勢,預(yù)計同比增長20-30%,品牌出現(xiàn)分化,古井古16及迎駕洞藏9年等產(chǎn)品表現(xiàn)亮眼,三線品牌及省外差異化品牌表現(xiàn)平淡。

山西:國慶整體中檔酒及次高端價格帶表現(xiàn)亮眼,受益于省內(nèi)經(jīng)濟(jì)增長強(qiáng)勁,白酒升級趨勢明顯,宴席主流用酒從老白汾向上升級至巴拿馬、青25,部分婚宴開始使用復(fù)興版。

河北:三季度及國慶疫情整體影響可控,防控措施更加精準(zhǔn)化,只封控了一周左右,雖然限制市間流動,但市內(nèi)主要場景均正常,動銷同比去年有所增長,主要系結(jié)構(gòu)升級貢獻(xiàn)。

02

核心公司跟蹤:需求端整體平穩(wěn),行業(yè)步入收官階段

1、分品牌調(diào)研總結(jié)

行業(yè)需求保持平穩(wěn),整體步入收官階段。需求端來看,國慶節(jié)整體需求比較平穩(wěn),與中秋節(jié)復(fù)蘇趨勢基本一致。分品牌來看,高端白酒,次高端龍頭三季度末任務(wù)進(jìn)度基本都在85%以上,全年任務(wù)絕大部分已經(jīng)完成,四季度以庫存消化為主。區(qū)域酒方面,龍頭洋河古井已經(jīng)完成全年任務(wù),渠道庫存逐步消化,次龍頭今世緣,迎駕任務(wù)進(jìn)度預(yù)計也在80%以上。經(jīng)歷了二季度的調(diào)整,舍得三季度實現(xiàn)發(fā)貨端雙位數(shù)增長,行業(yè)復(fù)蘇逐步從一線向二線傳導(dǎo)。

高端白酒穩(wěn)步動銷,批價基本穩(wěn)定。兩節(jié)中,中秋節(jié)以贈禮為主,國慶節(jié)以宴席為主。因此高端白酒經(jīng)銷商大部分在中秋就完成了主要的打款發(fā)貨以及終端動銷,國慶需求和供給相對中秋略有減少,動銷以高端宴請需求為主,庫存持續(xù)消化。茅臺價格節(jié)后略有回落,目前已經(jīng)企穩(wěn)回升,五糧液和國窖批價華中區(qū)域略有下降,其余市場保持穩(wěn)定。

次高端汾酒繼續(xù)領(lǐng)跑,舍得持續(xù)復(fù)蘇。受益于品牌勢能的持續(xù)抬升,汾酒今年以來引領(lǐng)了次高端白酒的成長,公司三季度任務(wù)推進(jìn)順利,渠道反饋任務(wù)進(jìn)度基本達(dá)到90%,同時渠道庫存也保持低位,市場需求穩(wěn)步增長。同時,渠道調(diào)研顯示,經(jīng)歷了二季度的調(diào)整以后,8月以來舍得發(fā)貨持續(xù)增長,三季度整體實現(xiàn)發(fā)貨端雙位數(shù)增長。

區(qū)域龍頭任務(wù)基本完成,次龍頭任務(wù)穩(wěn)步推進(jìn)。受益于安徽,江蘇較好的疫情管控以及經(jīng)濟(jì)發(fā)展情況,蘇酒,徽酒三季度及國慶節(jié)表現(xiàn)均相對較好。目前古井,洋河均完成全年基礎(chǔ)目標(biāo),進(jìn)入庫存消化期,相比兩節(jié)前明顯下降區(qū)域次龍頭今世緣,迎駕雖然上半年增速略低于預(yù)期,經(jīng)歷了三季度的追趕,目前任務(wù)進(jìn)度達(dá)到公司規(guī)劃,有望順利全年增長規(guī)劃。

2、分公司調(diào)研情況

貴州茅臺:全國多地經(jīng)銷商已完成10月回款,預(yù)計下周到貨,10月配額占比較小(7-10%),中秋后由于禮贈需求的減少,原箱/散瓶相較中秋批價高點環(huán)比分別下滑200/120元至3050/2730元左右,目前已經(jīng)企穩(wěn)回升。

五糧液:渠道調(diào)研反饋,五糧液國慶需求端仍然保持穩(wěn)定,中秋后發(fā)貨節(jié)奏有所放緩,當(dāng)前多地發(fā)貨進(jìn)度在85%左右,批價基本穩(wěn)定。四川批價維持980,庫存消化至半個月。華東市場由于中秋后場景的持續(xù)回補,批價環(huán)比有5-10元的上漲至975-980。河南市場庫存在一個月內(nèi),但渠道對價格預(yù)期不高,批價有所下跌。

瀘州老窖:渠道調(diào)研反饋,國窖中秋前發(fā)貨有所加快,但9月下旬重新進(jìn)入停貨階段,四川、浙江等地發(fā)貨進(jìn)度在85%左右,河南60%,國慶以消化渠道庫存為主,批價基本穩(wěn)定。

山西汾酒:回款發(fā)貨方面,三季度打款發(fā)貨進(jìn)展良好,省內(nèi)完成進(jìn)度接近90%,百億目標(biāo)三季度完成90億,預(yù)計四季度可能會控貨不要求完成全年任務(wù),最終省內(nèi)全年銷售額或落在95億,市場供給緊張,預(yù)計價格仍有上行空間,青花等批發(fā)價有望回到去年年底水平。目前省內(nèi)青25、巴拿馬等產(chǎn)品處于缺貨狀態(tài)無庫存,復(fù)興版捆綁終端加大費用投入與核查力度,銷售逐步順暢。省外完成進(jìn)度大多在90%以上。批價方面,復(fù)興版825-860元,青20批價360-380元。庫存方面,目前市場庫存良性,目前全國層面,加上尚未發(fā)貨的庫存,共計1-1.5個月良性水平。

舍得酒業(yè):回款發(fā)貨方面,渠道反饋,三季度發(fā)貨同比實現(xiàn)雙位數(shù)增長,基本達(dá)到公司目標(biāo)。批價方面,品味核心市場350元,培育市場360元-370元。庫存方面,庫存仍維持在2個月左右。

酒鬼酒:三季度整體以調(diào)節(jié)渠道庫存為核心。內(nèi)參三季度以調(diào)整為主,批價提升到800元左右。酒鬼酒方面,由于上半年任務(wù)進(jìn)度較快,三季度整體發(fā)貨占比有所下降,同樣以庫存消化為主。庫存方面,經(jīng)過三季度的調(diào)整,目前省內(nèi)庫存1.5個月左右,省外庫存維持在3個月以內(nèi)。

水井坊: 公司Q3受疫情影響依然明顯,發(fā)貨端受一定的影響,新井臺部分地區(qū)批價有壓力。庫存方面,T1(省代)以及T2庫存基本都維持在1.5個月左右。批價方面,52度新井臺批價510,老款批價440,42度井臺批價400,52度8號批價320,42度8號批價290。

洋河股份:渠道反饋,全年基礎(chǔ)任務(wù)目標(biāo)基本完成,省內(nèi)國慶節(jié)宴席市場表現(xiàn)較好,帶動庫存持續(xù)消化。批價方面,整體批價繼續(xù)保持穩(wěn)定,天之藍(lán)調(diào)貨價285,成交價310-320。夢三水晶版調(diào)貨價400+,成交價440-460。M6+正常出貨價格600-610,成交價格630-650。省外天之藍(lán)、夢三水晶版、M6+分別305,450-460以及630,成交價格分別為320-330,500出頭以及700。庫存方面,省內(nèi)外庫存均維持在2個月左右,部分經(jīng)銷商預(yù)計在四季度仍將有補貨。

今世緣:回款發(fā)貨方面,渠道反饋,公司9月末提前停止打款發(fā)貨,預(yù)計三季度完成全年任務(wù)80%。批價方面,批價繼續(xù)保持穩(wěn)定,對開在275到280左右,成交價在300到310左右。四開批價在405到410左右,成交價在450左右。庫存方面,省內(nèi)庫存2個月左右,同比略有提升。

古井貢酒:國慶期間整體安徽市場仍有增量,宴席市場維持高增長狀態(tài),古8及以上產(chǎn)品表現(xiàn)突出。江蘇市場家宴市場恢復(fù)良好,古井作為家宴主推品牌,環(huán)比加速明顯。打款發(fā)貨方面,古井省內(nèi)經(jīng)銷商中秋期間大部分已經(jīng)完成全年打款任務(wù),省外完成90%以上。庫存方面,中秋國慶主要為渠道消化庫存階段,目前經(jīng)銷商庫存約20%(中秋打款后約為40%),比去年國慶接略低。批價方面,古20批價530-550,古16批價上漲20元至350,古8批價上漲10元至230。

迎駕貢酒:消費者自點率提升明顯,洞9在宴席市場放量,國慶后庫存消化至健康水平,預(yù)計可提前完成全年任務(wù)。

口子窖:回款發(fā)貨方面,經(jīng)銷商反饋,合肥地區(qū)中秋國慶動銷同比去年下滑20%左右。庫存方面,整體庫存在正常水平。價格方面,口子窖6年終端拿貨120元(提開票價導(dǎo)致利潤收窄,目前與古井接近,渠道推力有所減弱),成交價125-130元。口子窖20年終端拿貨/成交價為310元/330元,兼香518為518元平進(jìn)平出有20%支持。

老白干酒:三季度受益于疫情管控精準(zhǔn)化,整體回款發(fā)貨較上半年環(huán)比加速,分產(chǎn)品看,次高端價格帶甲等二十、甲等十五增長較快,甲等二十主攻團(tuán)購渠道,通過開發(fā)經(jīng)銷商資源、加大企業(yè)開拓力度,在河北市場搶占政商務(wù)用酒份額。

03

投資策略:行業(yè)韌性持續(xù)驗證,圍繞確定性布局

核心觀點:行業(yè)復(fù)蘇的邏輯持續(xù)驗證,Q3自然動銷層面環(huán)比改善+業(yè)績基數(shù)下降的雙重共振,對于行業(yè)不必悲觀,在市場波動中尋找中期維度(6個月)的重要機(jī)會。

投資建議(行業(yè)韌性持續(xù)驗證,圍繞確定性布局):雖然疫情反復(fù)影響預(yù)期,但行業(yè)韌性得到持續(xù)驗證。當(dāng)前環(huán)境下,確定性依然是市場短期關(guān)注的重點,首選Q3確定性彈性兼?zhèn)涞姆诰疲乐登袚Q推薦高端+洋河、古井。二線品牌雖然短期基本面相對偏弱,但估值較低且邊際好轉(zhuǎn),有望貢獻(xiàn)彈性(今世緣、迎駕、舍得)。

風(fēng)險提示:渠道調(diào)研僅供參考,與公司整體并不一定一致。疫情影響需求回落、競爭加劇等。

04

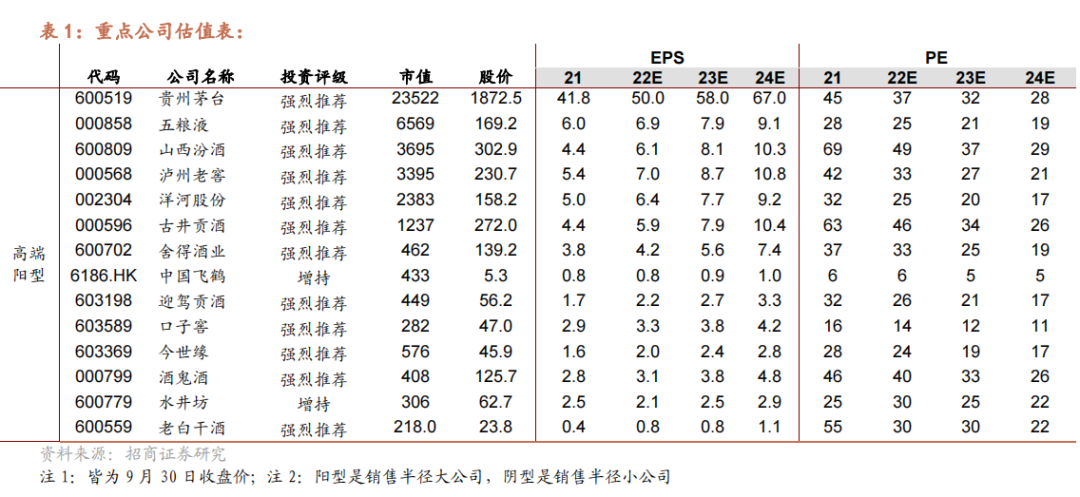

行業(yè)重點公司估值表

1、《食品飲料行業(yè)周報(2022.09.26)—季報催化,期待改善》2022-09-26

2、《食品飲料行業(yè)周報(2022.09.19)—邊際利空有限,超額收益凸顯》2022-09-19

3、《中秋白酒行業(yè)渠道調(diào)研數(shù)據(jù)更新—基本面韌性突出,情緒低點配置價值凸顯》2022-09-15

負(fù)責(zé)本研究報告的每一位證券分析師,在此申明,本報告清晰、準(zhǔn)確地反映了分析師本人的研究觀點。本人薪酬的任何部分過去不曾與、現(xiàn)在不與,未來也將不會與本報告中的具體推薦或觀點直接或間接相關(guān)。

于佳琦:食品飲料首席分析師,南開大學(xué)本科,上海交通大學(xué)碩士,CPA,16 年就職安信證券,17 年加入招商證券食品飲料團(tuán)隊,6 年消費品研究經(jīng)驗。

田地:復(fù)旦大學(xué)本科,復(fù)旦大學(xué)碩士,20 年加入招商證券。

歐陽廷昊:中山大學(xué)本科,香港科技大學(xué)碩士,3 年買方投研工作經(jīng)驗,21 年加入招商證券。

陳書慧:美國加州大學(xué)圣地亞哥分校本科,美國哥倫比亞大學(xué)碩士,20 年加入招商證券。

任龍:美國伊利諾伊理工斯圖爾特商學(xué)院碩士,20 年加入招商證券,5 年消費品公司工作經(jīng)驗。

劉成:上海交通大學(xué)本科,上海交通大學(xué)碩士,21 年加入招商證券。

招商證券食品飲料研究團(tuán)隊傳承十八年研究精髓,以產(chǎn)業(yè)分析見長,邏輯框架獨特、數(shù)據(jù)翔實,曾連續(xù) 15 年上榜《新財富》食品飲料行業(yè)最佳分析師排名,2021 年獲得 wind 金牌分析師第一名。

投資評級定義

強(qiáng)烈推薦:預(yù)期公司股價漲幅超越基準(zhǔn)指數(shù)20%以上

增持:預(yù)期公司股價漲幅超越基準(zhǔn)指數(shù)5-20%之間

中性:預(yù)期公司股價變動幅度相對基準(zhǔn)指數(shù)介于±5%之間

減持:預(yù)期公司股價表現(xiàn)弱于基準(zhǔn)指數(shù)5%以上

行業(yè)評級

推薦:行業(yè)基本面向好,預(yù)期行業(yè)指數(shù)超越基準(zhǔn)指數(shù)

中性:行業(yè)基本面穩(wěn)定,預(yù)期行業(yè)指數(shù)跟隨基準(zhǔn)指數(shù)

回避:行業(yè)基本面轉(zhuǎn)弱,預(yù)期行業(yè)指數(shù)弱于基準(zhǔn)指數(shù)

附錄:

特別提示

本公眾號不是招商證券股份有限公司(下稱“招商證券”)研究報告的發(fā)布平臺。本公眾號只是轉(zhuǎn)發(fā)招商證券已發(fā)布研究報告的部分觀點,訂閱者若使用本公眾號所載資料,有可能會因缺乏對完整報告的了解或缺乏相關(guān)的解讀而對資料中的關(guān)鍵假設(shè)、評級、目標(biāo)價等內(nèi)容產(chǎn)生理解上的歧義。

本公眾號所載信息、意見不構(gòu)成所述證券或金融工具買賣的出價或征價,評級、目標(biāo)價、估值、盈利預(yù)測等分析判斷亦不構(gòu)成對具體證券或金融工具在具體價位、具體時點、具體市場表現(xiàn)的投資建議。該等信息、意見在任何時候均不構(gòu)成對任何人的具有針對性、指導(dǎo)具體投資的操作意見,訂閱者應(yīng)當(dāng)對本公眾號中的信息和意見進(jìn)行評估,根據(jù)自身情況自主做出投資決策并自行承擔(dān)投資風(fēng)險。

招商證券對本公眾號所載資料的準(zhǔn)確性、可靠性、時效性及完整性不作任何明示或暗示的保證。對依據(jù)或者使用本公眾號所載資料所造成的任何后果,招商證券均不承擔(dān)任何形式的責(zé)任。

本公眾號所載內(nèi)容僅供招商證券股份客戶中的專業(yè)投資者參考,其他的任何讀者在訂閱本公眾號前,請自行評估接收相關(guān)內(nèi)容的適當(dāng)性,招商證券不會因訂閱本公眾號的行為或者收到、閱讀本公眾號所載資料而視相關(guān)人員為專業(yè)投資者客戶。