文:大雄

來源:魔鏡市場情報(ID:mktindex)

本文要點

1.藥食同源市場銷額增長,銷量下滑,產品以精工細作走向高端化。

2.藥食同源原材料多種多樣,營銷熱點及市場教育拉升桑葚、玫瑰花等原材料走熱。

3.競爭激烈的市場環境下,頭部品牌以自身優勢產品為依托,向年輕化轉型來拓寬受眾。

4.當前消費者需求是在不改變現有生活節奏和習慣的基礎上進行養生,不希望受場地和時間等條件約束。

5.藥食同源產品形態正在向便攜化、即食化和年輕化等方向轉變,90后甚至00后城市上班族會成為品牌重點關注人群。

以下內容基于魔鏡市場情報《2022藥食同源保健營養品行業分析》報告部分內容整理所得。

據《2017—2022中國健康養生行業市場發展現狀及投資前景預測報告》顯示,當前我國健康養生市場規模已超過萬億元,其中18-35歲的年輕人群占比高達83.7%,平均每位城市常駐居民年均花費超過1000元用于健康養生。

據阿里大健康統計數據顯示,在家用醫療器械、中醫藥滋補食療和減肥塑形醫美等產品購買人群中,90后占比過半。越來越多的年輕人開始買中藥了,2021年“雙11”期間,相較于上一年度,中藥下單的人數同比增長近4倍,其中80后、90后人群占近6成。

基于以上背景,本次研究以藥食同源市場為研究核心,從各細分品類市場、競爭品牌情況等方面,分析和預測未來藥食同源市場的增長機會點,幫助品牌定位產品屬性、瞄準細分市場;并結合不同維度分析,如從人群、成分、產品形態等,洞察在藥食同源在各賽道下的趨勢及機會點。

取數規則:

魔鏡數據顯示,藥食同源市場規模呈現階段性上升趨勢。淘寶天貓藥食同源市場2021.9-2022.8銷售額近234億元,市場規模同比增長22.3%,銷售量3.2億件,同比下滑15.0%。受中藥原材料價格上漲影響,藥食同源市場產品均價翻1.5倍。另一方面,產品形態的迭代更新,品牌建立產品護城河也會讓價格高企。

分渠道看,天貓渠道為藥食同源銷售的主力市場,淘寶占比約30%。MAT2022天貓平臺占比達65%,雙十一、618大促期間天貓平臺帶動消費效果明顯,但同比增速逐漸放緩。相比其他類目市場,藥食同源產品在淘寶銷售比重偏高。該局面印證藥食同源市場的準入門檻較低。

淘寶市場中很多藥食同源商品以干制原材料形態進行銷售。因為淘寶接受個體工商戶業態,所有很多農戶即可自行上架這些加工程度低的藥食同源商品進行銷售。但是天貓市場競爭環境則不然,產品包裝的精致化、禮盒裝和各種形態的豐富化,在渠道中形成了一定程度的“內卷”。

藥食同源市場中高認知度的主流滋補原材料人參、枸杞和阿膠三巨頭的市場地位難以撼動。雖然阿膠市場已經出現一定程度的下滑,但仍被市場高度認可。在黑芝麻丸的拉動下,黑芝麻產品占比提升。像玫瑰花和桑葚等成分均結合復配產品和營銷活動,帶來了高市場熱度和不小的增長機會。當然,市場中仍有不少原材料未被重視,銷售表現平平。

近三年中低價格段市場被擠占明顯,500元以上價格段產品占比增長一倍,除原材料成本上漲因素外,傳統滋補的高端化需求增加也有影響。未來這一高端化趨勢應該還會持續。

昂貴中藥材市場教育成本低,品牌通過加工、包裝、成分復配等操作不斷豐富品牌產品矩陣;例如:福牌阿膠塊為非處方藥品,區別于普通食品制作標準更加嚴格,作為老字號品牌力強,產品定價在400-500元區間;正官莊采用昂貴原料6年根紅參,通過加工產品形態為濃縮液,外加禮盒包裝,產品定價在500元以上。優質原料的選取和精細的制作工藝都是產品高端化的必要條件。

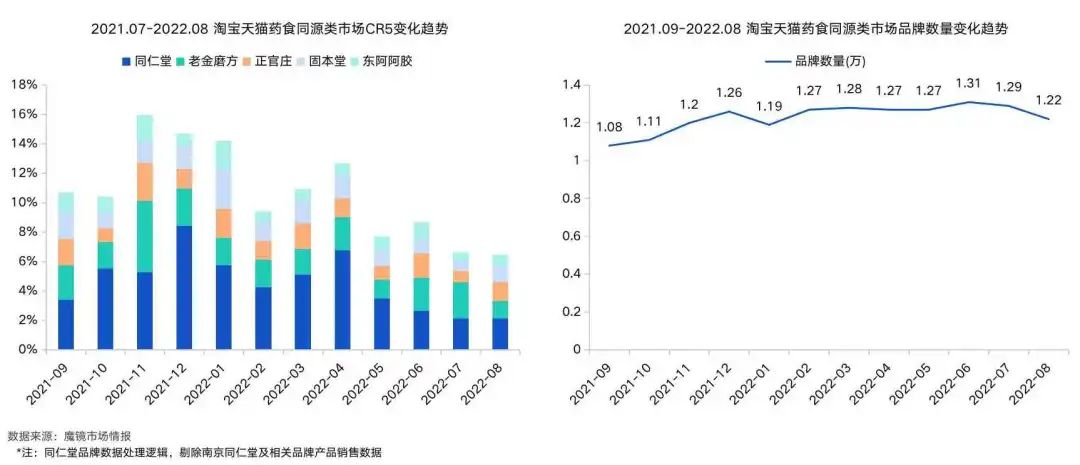

近一個滾動年,CR5由10.7%下降至6.5%,品牌數量由1.08萬家增長至1.22萬家。數據顯示,2021年健康食品行業融資超80起,資本巨頭相繼加大布局養生市場,衍生了包括功能食品、中式滋補、健康零食等多個細分賽道。隨著資本入局傳統滋補/功能食品賽道,品牌數增加,市場集中度不斷降低,競爭愈發激烈。

當前國產品牌均價普遍集中在150元以下,傳統滋補品加工工藝簡單,溢價能力較弱;海外品牌正官莊、康維他注重原料產地,精細化工藝溢價能力高。傳統滋補品TOP品牌均在意產品包裝,依據品牌調性確認品牌產品包裝風格;老金磨方、杞里香、姥姥現蒸包裝趨向年輕化;而同仁堂、正官莊、固本堂、東阿阿膠等仍保持傳統風格。

頭部品牌中各品牌優勢均較為明顯。同仁堂品牌力優勢明顯,各價格段銷售額貢獻較為均勻,產品矩陣較為豐富。正官莊和東阿阿膠產品力優勢明顯,分別以各自主打的紅參飲和阿膠固元膏在高價格區間有較高的銷售貢獻。老金磨方、固本堂性價比優勢明顯,300以下產品銷售額占比在90%左右,品牌調性定位在中低端,通過低價搶占市場。

將藥食同源產品融入高熱度膠原蛋白、透明質酸鈉材料,豐富產品功效,進一步推高產品營銷點。自2021年1月透明質酸鈉被列為新食品原料起,透明質酸鈉市場便一直保持著高速增長,2022年8月透明質酸鈉產品銷售額同比上升146%;而對于食品中添加的透明質酸鈉有用量限制,不少品牌已推出藥食同源材料與透明質酸鈉復配的產品,提高產品功效(藥食同源原料玫瑰具有美容養顏的功效)。藥食同源原料阿膠是高度認知的美容養顏原料,除了傳統形態的阿膠糕之外,添加膠原蛋白、維生素C的阿膠新食品進入大眾視野。

近一年,植物飲料市場呈現高增長趨勢,規模同比增長超170%,一根參飲料在高熱度類目下,猶如火箭般起飛,短短4個月銷售額近500萬元。

朋克養生雖為網絡熱梗,但它確實反應出了年輕人對養生的新需求,“簡單、快捷、無負擔”為年輕人的追求。年輕人需要在不影響正常生活品質和節奏下實現養生。這讓很多小眾養生品必須尋求破圈來迎合年輕人的需求。

國內外藥食同源產品當前成分同質化嚴重,部分成分被明顯低估。而這些原材料被不少海外品牌廣泛用于食品飲料等產品中,國內廠家可對這些材料及相應概念進行借鑒參考。另一方面,國內外很多品牌對產品均不再拘泥于傳統形態,它們另辟蹊徑,迎合多種人群及復合場景,甚至還出現滿足兒童市場的產品,產品向年輕化、便攜化和即食化轉型將成為一種趨勢。

藥食同源市場規模雖然仍呈現穩定增長,但產品已經出現較大程度的轉變。產品在形態和精細程度上均有明顯改進,因此均價較早前有大幅度的提高。市場競爭環境火熱,雖然當前頭部品牌各自占據細分市場的一席之地,但產品形態轉變仍為明顯趨勢。當前產品的即食化趨勢明顯,禮盒裝需求仍高漲。隨著像桑葚、紅玫瑰等成分被市場進一步教育,通過營銷手段和產品復配等方式將市場規模進一步推高。豐富的藥食同源原材料仍有部分被低估,市場仍有廣闊的探索空間。

頭部品牌中,像東阿阿膠聯名太平洋咖啡推出阿膠咖啡、同仁堂開設線下店推出枸杞咖啡等破圈活動來嘗試觸達新興年輕消費者。品牌的這些行為目的非常清晰,他們希望能夠實現新零售、轉型新營銷、拓展新客群、孵化多品類等,讓更多年輕消費者可以更容易觸達這些產品。讓這些傳統產品可以變得新潮,老字號也可以成為打卡地。然而傳統品牌粗狂的打法并沒有使這些產品形成持續熱度,而成為了曇花一現,但是品牌的破圈思路是值得借鑒的。

反觀線上市場,面對傳統電商渠道流量瓶頸的困境,產品的定位和營銷思路需要進一步精細化。“硬核顏究所”的一整根人身水的成功便源于此。其實早前書亦燒仙草、椿風、荷田水鋪、同仁堂等都推出過“人參水”,但是并沒有形成市場熱點,不久便紛紛下架或邊緣化產品。“硬核顏究所”品牌針對當下年輕人“養生焦慮”這一現狀,通過在產品中加入整根1.3g人參的“硬核”包裝來放大自身產品形象。產品以開蓋即飲的形式平衡了年輕人的生活與養生,營銷中以“開蓋8小時,可續8杯水”為概念直擊上班場景,同時帶來的是高性價比感受。在一番操作后,消費者看到產品便可回答使用場景和目的等問題,自然更易產生購買意愿。同時直觀的產品更易讓KOL廣泛傳播,實現良性循環。

面對藥食同源市場產品轉型化趨勢,品牌應避免冒進,更多結合品牌定位來選取差異化優勢原材料,并針對產品精細化研究人、貨、場關系,精準營銷,方能撬動市場流量。