文: 唐飛

來源: 價值星球Planet(ID:ValuePlanet)

這兩年“醬茅”這個詞特別火。

實際上“醬茅”并非指陶瓷瓶裝的“醬瓶茅臺”,而是指與茅臺類似的高成長、回報率高、長期績優(yōu)的醬油白馬股。

不過到了今年,該板塊卻一改常態(tài),徹底“失寵”,多只龍頭股遭遇大幅殺跌。

例如,自年初到現(xiàn)在海天味業(yè)跌幅已經(jīng)超過了20%,千禾味業(yè)的股價已經(jīng)跌去了三成,中炬高新年內(nèi)最大跌幅超過41%,更慘的是頤海國際,從年初至今它的股價已經(jīng)跌了58%。

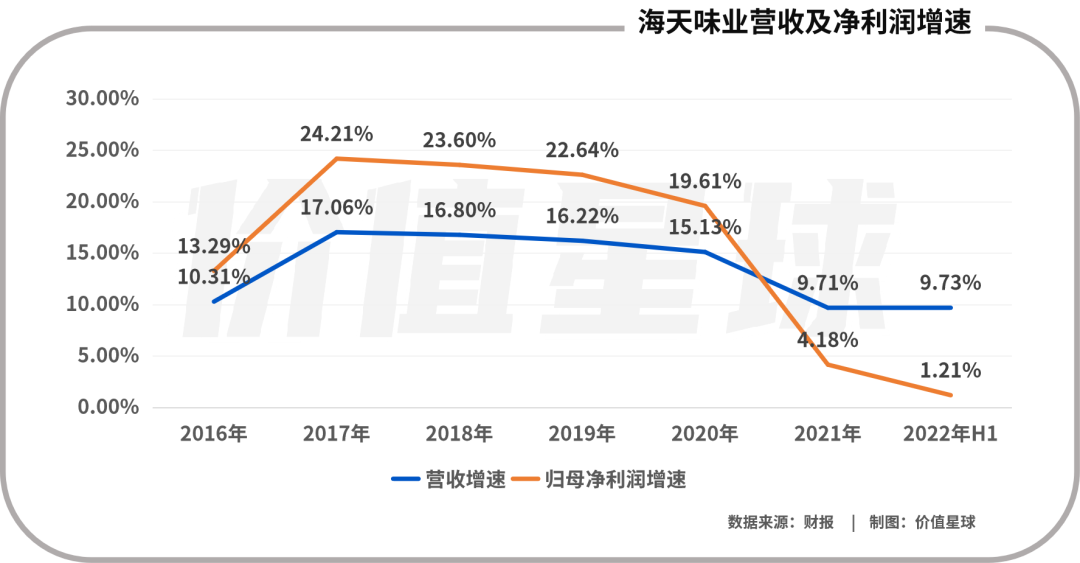

除了股價波動,企業(yè)業(yè)績也大多出現(xiàn)下滑。以海天味業(yè)為例,自2014年2月11日于上交所上市以來,海天味業(yè)一直保持著兩位數(shù)的增長速度,2014-2020年,公司營收年均增速為15.3%,歸母凈利潤年均增速則是達(dá)到了驚人的21.9%,展現(xiàn)出極高的成長性。

然而2021年,海天味業(yè)營收同比僅增長了9.71%,歸母凈利潤同比增速同樣只有4.18%,是上市以來的最低值。到了2022年,這種頹勢并沒有得到實質(zhì)性扭轉(zhuǎn),上半年公司營收增速9.73%,歸母凈利潤增速1.21%。

資料顯示,海天味業(yè)是我國調(diào)味品龍頭企業(yè),在2021中國品牌力指數(shù)(CBPI)榜單中公司奪得醬油、蠔油、醬料、食醋“四冠”。

行業(yè)“老大”尚且如此,其余的醬油股面臨似乎更大壓力。

01

龍頭跌入谷底

一直以來,醬油都在我國調(diào)味品行業(yè)中占據(jù)重要位置,從調(diào)味品市場看,醬油銷售占比達(dá)到六成。作為國人餐桌上必備的調(diào)味品,在較長的時間內(nèi),醬油市場都保持穩(wěn)定的需求和增長。

以海天味業(yè)為例,資料顯示,海天味業(yè)生產(chǎn)的產(chǎn)品已涵蓋醬油、蠔油、醬、醋、料酒、調(diào)味汁、雞精、雞粉、腐乳、火鍋底料等幾大系列百余品種600多個規(guī)格。其中,海天味極鮮、海天金標(biāo)生抽、海天上等蠔油、海天草菇老抽、海天黃豆醬,每個單品年銷值均在10億以上,是支撐公司業(yè)績的基石。

自2014年上市以來,海天味業(yè)營收和凈利潤便持續(xù)保持著雙位數(shù)增長,2016-2021年營業(yè)收入五年CAGR為14.95%,凈利潤 5五年CAGR為18.60%,凈利率由2016年的22.82%提升至2021年的26.68%。

加上公司采取先款后貨的政策,公司現(xiàn)金流狀況也較好,因為被很多投資者稱為“醬茅”之首。

不過進(jìn)入2022年后,海天味業(yè)的業(yè)績突然“變臉”。

半年報數(shù)據(jù)顯示,今年上半年,海天味業(yè)營業(yè)收入135.32億元,同比增長9.73%,但歸屬于上市公司股東的凈利潤33.93億元,同比增長1.21%。

業(yè)內(nèi)人士稱,原本餐飲渠道是海天味業(yè)的一大優(yōu)勢項,而在疫情侵?jǐn)_下,線下餐飲渠道占比過高卻加大了業(yè)績的不穩(wěn)定性。據(jù)浙商證券數(shù)據(jù),海天餐飲渠道占比超60%。

海天味業(yè)業(yè)績下滑的同時,其他醬油龍頭的業(yè)績卻異軍突起。千禾味業(yè)上半年實現(xiàn)營業(yè)收入10.15億元,同比增長14.56%;歸屬于上市公司股東的凈利潤1.19億元,同比增長80.56%。

中炬高新上半年實現(xiàn)營業(yè)收入26.52億元,同比增加14.52%;實現(xiàn)凈利潤3.13億元,同比增加11.91%。

不過雖然業(yè)內(nèi)公司業(yè)績表現(xiàn)有喜有憂,但是各個醬油股的表現(xiàn)都差強人意。

自年初到現(xiàn)在,海天味業(yè)跌幅已經(jīng)超過了20%,千禾味業(yè)的股價已經(jīng)跌去了三成,中炬高新年內(nèi)最大跌幅超過41%,更慘的是頤海國際,從年初至今它的股價已經(jīng)跌了58%。

如果將時間拉長,“醬茅”海天味業(yè)股價距離最高點已經(jīng)跌去47.4%,距離腰斬僅一步之遙,市值蒸發(fā)超3300億。

02

結(jié)構(gòu)性拐點將至

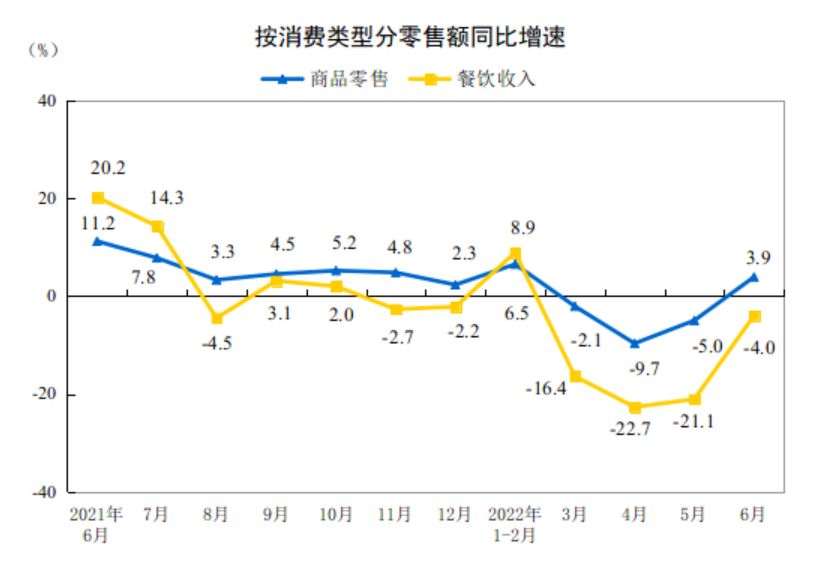

從前半年社零數(shù)據(jù)看,餐飲收入增速持續(xù)回落,目前恢復(fù)仍處于低位。數(shù)據(jù)顯示,6月份餐飲收入3766億元,同比下降4.0%;上半年餐飲收入20040億元,同比下降7.7%。

渠道調(diào)研時,多數(shù)經(jīng)銷商反饋餐飲端出貨僅恢復(fù)疫情前的70%左右,基于此,醬油消費的絕對核心之一——餐館飯店對醬油的整體需求有所下降。

而在普通消費者端,由于疫情原因很多消費者對必選消費品囤貨較多,家中庫存仍在消化。加之進(jìn)入夏季以來全國多地出現(xiàn)明顯降水,并有零星疫情出現(xiàn),居民對醬油的囤貨意愿較高,導(dǎo)致多數(shù)區(qū)域反饋上半年終端消費也較為疲軟。

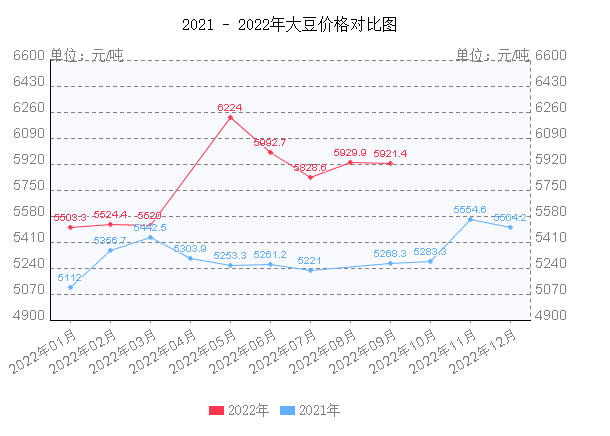

其次,自2020年Q3末開始醬油的主要原材料大豆價格大幅上漲,主要包材瓦楞紙、玻璃等價格也出現(xiàn)明顯上漲。

以大豆為例,中國糧油信息網(wǎng)數(shù)據(jù)顯示,去年9月大豆價格為5268.3元/噸,到今年9月已經(jīng)漲到5921.4元/噸,雖然較前幾個月略有回落,但仍維持在歷史高位。

圖源:中國糧油信息網(wǎng)

鑒于上游原材料的價格上漲,海天味業(yè)毛利率也有所下滑,上半年同比減少了2.68個百分點。

事實上,原材料對相關(guān)企業(yè)業(yè)績的影響在今年一季度已經(jīng)有所顯現(xiàn)。

海天味業(yè)、中炬高新、千禾味業(yè)等調(diào)味品企業(yè),今年一季度的毛利率相較于去年全年分別下滑了1.2、2.6、0.5個百分點。

除了來自行業(yè)內(nèi)部的因素,銷售渠道的變革也在影響相關(guān)上市企業(yè)的利潤。

社區(qū)團(tuán)購的崛起就在一定程度上沖擊了傳統(tǒng)渠道的經(jīng)營模式。以醬油為例,國泰君安證券經(jīng)測算指出,2021年社區(qū)團(tuán)購渠道將分流走12.63%的醬油銷售額。

除了渠道分流問題,社區(qū)團(tuán)購還嚴(yán)重擾亂了醬油的定價體系。

傳統(tǒng)經(jīng)銷體系下,一般是二到三級的經(jīng)銷體系,產(chǎn)品從出廠到消費者手中一般經(jīng)歷一批、二批、三批(可能沒有)和終端多個環(huán)節(jié),每個環(huán)節(jié)的加價率逐步提升,供應(yīng)鏈各個環(huán)節(jié)均有利可圖。但社區(qū)團(tuán)購平臺為了爭取客戶,產(chǎn)品零售價較傳統(tǒng)渠道便宜20%以上,打破了原來的加價體系。

可比口徑下,社區(qū)團(tuán)購中醬油的單價也明顯低于商超渠道。舉例來看,海天味極鮮750mL的超市零售價為11.8元,但是在美團(tuán)優(yōu)選和多多買菜上只要花9.99元就能買到,差價近2元。而李錦記薄鹽生抽500mL的超市零售價一般為10元,在美團(tuán)優(yōu)選和多多買菜上的價格均不到7元。

消費者龍龍表示,像米面油等常備的食材自己都是通過網(wǎng)購或者團(tuán)購送貨的形式購買,一是這些產(chǎn)品重量較大,去超市購買不方便搬運;二是網(wǎng)上的價格比超市優(yōu)惠些,甚至有時候能得到加價換購或者第二件半價的機會。

最后,調(diào)味品行業(yè)壁壘并不高,這讓很多對手都覬覦這塊蛋糕。醬油行業(yè)內(nèi)不僅有廚邦食品、千禾味業(yè)、加加食品、李錦記等老牌企業(yè),還有金龍魚、魯花、雙匯、新希望等這類擅長打價格戰(zhàn)的“跨界強者”。

本就處在一片紅海的格局中,昔日的“醬茅”們,已迎來拐點。

03

未來走勢如何

目前,我國醬油行業(yè)的競爭格局分為三個層次,一是全國性品牌,如海天味業(yè)、李錦記、中炬高新,二是地方性強勢品牌和外企品牌,如四川的千禾、湖南的加加、山東的欣和等,外資品牌則以龜甲萬、亨氏等為代表;三是小規(guī)模工廠或家庭作坊,一般采取自產(chǎn)自銷,產(chǎn)品價格低廉,主攻農(nóng)村、鄉(xiāng)鎮(zhèn)市場。

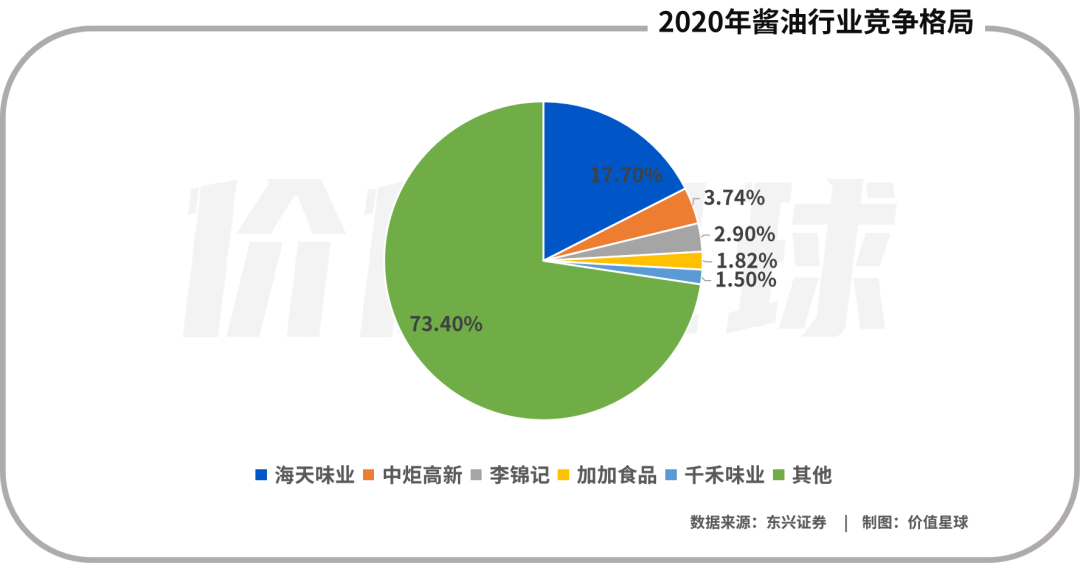

2020年,35家百強醬油企業(yè)產(chǎn)量占醬油行業(yè)比重41%,行業(yè)集中度不高。其中龍頭企業(yè)海天味業(yè)醬油產(chǎn)量238萬噸,市占率17.70%,行業(yè)產(chǎn)量排名第二的企業(yè)中炬高新占比3.74%,行業(yè)CR3大約24%。

對比日本醬油行業(yè)集中度,我國醬油行業(yè)集中度有很大提升空間。早在1975年,日本醬油行業(yè)CR3便達(dá)到38%,CR10為48%。90年代開始日本經(jīng)濟(jì)衰退伴隨著日本飲食西化和便捷化,醬油產(chǎn)量下降。在這期間,日本醬油企業(yè)數(shù)量從1989年的2300家減少至2018年的1192家,與此同時,日本醬油龍頭企業(yè)領(lǐng)跑消費升級,市場集中度不斷提升,截止到2020年,醬油CR3達(dá)到53%,而我國醬油CR3距離日本仍有29個百分點的差距。

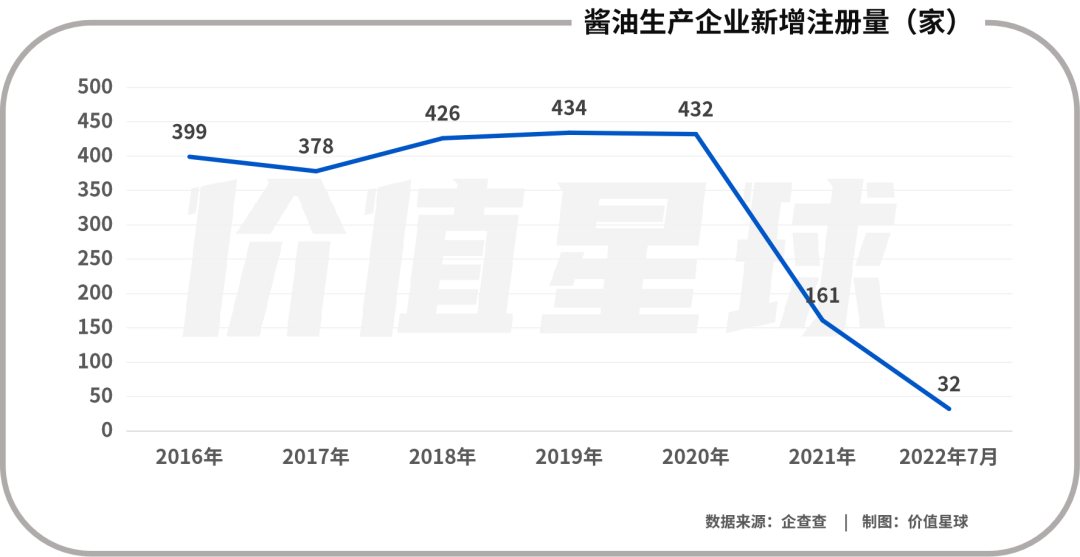

企查查數(shù)據(jù)顯示,截止到2022年7月,我國醬油制造企業(yè)共5276家存續(xù)或在業(yè),3年內(nèi)(2019年7月-2022年7月)有852家相關(guān)企業(yè)成立,有134家企業(yè)注銷或者登記狀態(tài)異常,每年凈增長239家企業(yè)。而隨著2021年行業(yè)遇冷,新增注冊企業(yè)數(shù)量驟減至161家,2022年上半年僅注冊32家。

相較于日本醬油企業(yè)數(shù)量從1989年的2300家減少至2018年的1192家,我國醬油行業(yè)企業(yè)數(shù)量和行業(yè)規(guī)模仍在不斷增長,隨著新進(jìn)入者數(shù)量的減少,集中度提升的速度有望加快。

而且對比日本,我國醬油在大中城市具備一定的提價空間,下線城市和鄉(xiāng)縣區(qū)域更加具備醬油消費升級的空間。

早期,海天味業(yè)的噸價就在下沉過程中有所回落,但換來的是銷量的強勁增長。

后來經(jīng)過每2-3年一次的提價,加上調(diào)味品升級的推進(jìn),海天味業(yè)噸價由2015年的5002元/噸提升到2021年的5333元/噸,6年CAGR為1.09%,雖然增速不高,但在渠道下沉的過程中銷量也保持了快速的增長。

近些年來,海天還順應(yīng)消費趨勢,進(jìn)一步推出了0系列產(chǎn)品、有機產(chǎn)品,頭道系列產(chǎn)品、減鹽系列等高端產(chǎn)品系列,帶動醬油產(chǎn)品組合在C端進(jìn)一步升級。

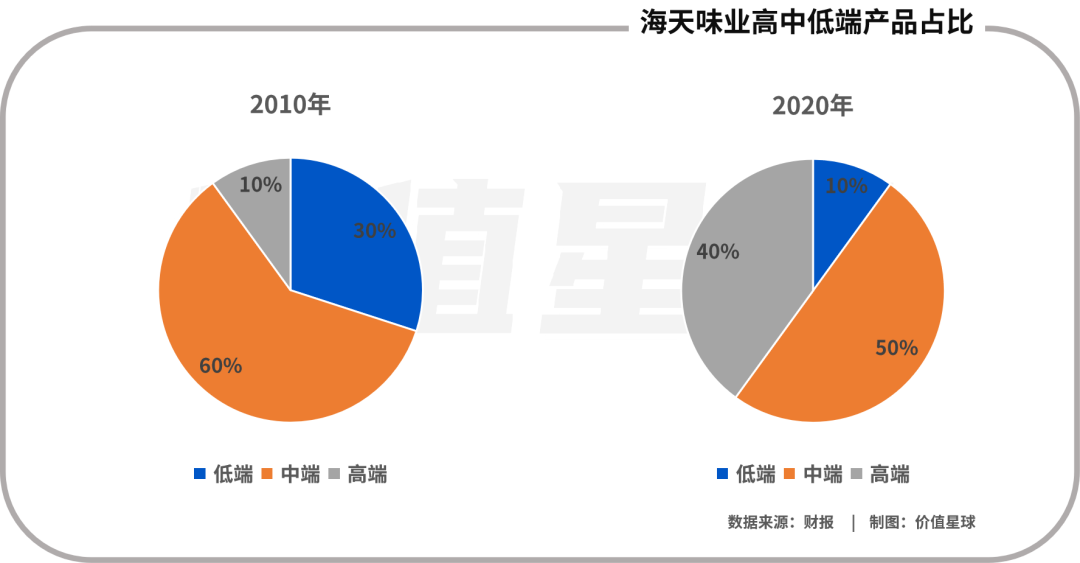

2010年公司醬油產(chǎn)品高端、中端、低端的銷售比例為1:6:3,目前比例為4:5:1,升級趨勢明顯,但中低端產(chǎn)品仍然占60%。

可以預(yù)見的是,未來很長一段時間內(nèi),海天味業(yè)仍將進(jìn)一步挖掘下沉市場潛力,并以“高端”為目標(biāo)。

同樣,所有醬油企業(yè)的競爭也必然聚焦于下沉市場的爭奪上,但受限于地區(qū)市場割據(jù)和散亂的市場競爭格局,進(jìn)一步集中的難度要比想象大得多。

而行業(yè)在經(jīng)過了“單一的醬油產(chǎn)品”“生抽、老抽等細(xì)分產(chǎn)品”兩個產(chǎn)品換代后,目前正在向滿足消費者日趨強烈的健康化需求的高端、高價醬油產(chǎn)品進(jìn)行升級。

參考資料:

[1]《抽絲剝繭,社區(qū)團(tuán)購對調(diào)味品影響下的得與失》,華西證券

[2]《海天味業(yè)系列報告之一:海闊從魚躍,長空任鳥飛》,東興證券

[3]《海天味業(yè)系列報告之二:高墻壁立,內(nèi)有乾坤》,東興證券

[4]《2022H1業(yè)績點評:龍頭穩(wěn)健增長,業(yè)績符合預(yù)期》,東吳證券