作者:Julie

來源:紅碗社

“不管疫情如何,人們還是要維持基本消費,無需唱衰,放眼望去,賺錢的企業大有人在。”

“大健康是當下最有前途的賽道之一,養生人群普遍年輕化,消費升級是不可逆的。”

“中國餐飲業到了決勝階段,用數字化思維整合下沉市場,才能提高抗風險能力。”

“消費品沒有絕對壁壘,只有周期性優勢,產品、渠道、營銷,這三者都做好,品牌才是堅不可摧的”……

以上的觀點均出自這半年紅碗社采訪的創業者,這些觀點不能斷章取義地理解,每個人在表達的時候都有自己的語境,但唯一確定的是,在消費大環境不穩定的情況下,創業者們更需要時刻警惕,使出“十八般武藝”來應對不確定性。

整個消費市場來看,上半年,潮流、運動、戶外、咖啡茶飲、精釀、功效護膚、寵物、預制菜、折扣商超等都是熱門賽道。

比如露營,上半年有三家戶外相關企業獲投;咖啡茶飲依舊是“香餑餑”,SeeSaw咖啡、書亦燒仙草、檸季等知名項目獲得融資;酒飲上半年出現超過10起投融資事件,涉及的主要品類是精釀啤酒、氣泡酒、白酒;寵物近半年融資事件10余起,其中不乏融資過億元的項目,例如帥克寵物獲得5億元pre-IPO融資;預制菜上半年融資僅有5起,其中包括珍味小梅園、聯舌工坊、物滿鮮、銀食等項目。

還在爬坡的企業們固然干勁十足,已經步入上市行列的巨頭們又有哪些曲折的故事?2022年上半年,市場本應像春夏季節般繁榮,結果還是再一次被疫情反撲,那些“扛起大旗”跑在賽道前列的賽手、行業標桿們,在披荊斬棘的半年里,趟過哪些坑,又搶占了怎樣的高地?

海底撈上市四年“啟示錄”

川式火鍋“第一股”海底撈在2018年9月上市。近幾年來,海底撈在擴張的道路上“狂奔”,門店數已經從上市前夕的300多家門店擴張至頂峰時期的1597家,盡管經過“啄木鳥計劃”的主動收縮,今年上半年其門店數仍超1400家。門店增多,日翻臺率卻從2018年的5次下降到今年上半年的2.9次。

疫情中餐飲企業的“垂死掙扎”已經成為業界常態,海底撈當然不例外,樹大招風,海底撈一直處于業內輿論的風口浪尖。最近,海底撈上了兩次熱搜,一次是因為福建莆田海底撈某店的就餐意外事件;另一個是有消費者質疑海底撈豬肚雞湯底是粉料沖泡。

這樣的輿論中,海底撈發布了年中財報,2022年上半年,海底撈新開業18家餐廳,因“啄木鳥計劃”關停26家餐廳。上半年海底撈營收規模為167.64億元,上年同期為200.94億元,減少了16.6%。下滑更明顯的是凈利潤,本期虧損2.67億,去年同期為盈利0.96億。

來源:海底撈2022年中財報

的確,疫情前后海底撈的業績大相徑庭,2019年,其凈利潤達到23.45億元;2020年全年凈利潤3.09億元,抹平上半年因疫情導致的9.65億元虧損,實現盈利。但是在一些盲目擴張的舉措下,2021年其虧損41.6億。海底撈曾指出,這一年近九成的損失來自永久閉店,這產生的資產永久性損失包括廠房和設備等。

據了解,2021年全年,海底撈新開業421家店,關閉276家,有260家餐廳在其11月推出“啄木鳥計劃”后永久關閉,32家餐廳暫時停業休整。要知道,海底撈的餐廳營收占總體營收的近95%,雖然今年上半年有2.67億的虧損,但是這和疫情的爆發導致暫停堂食、客流量減少有很大關聯。

上半年,海底撈開店速度大大減慢,新開業18家餐廳,關閉26家餐廳。深入來看,“啄木鳥計劃”改變的不僅是門店數量,其資產的規模和結構也開始改變。從其財報可以解讀到,海底撈的“關店行動”使其原料成本、人力成本雙降,然而其外賣業務和調味品以及食材的銷售額卻有提升。

海底撈生態版圖已覆蓋食材、調味品、供應鏈、人力資源、信息科技化、店面裝修等火鍋產業上中下游全產業鏈體系。有業內人士稱,海底撈雖然因為市場外部以及內部戰略等原因造成了損失,但依舊占據著火鍋領跑者地位,畢竟“瘦死的駱駝比馬大”,海底撈的品牌效應依舊堅挺。

當然,海底撈也在不斷強化供應鏈關系管理,面對市場的不確定性以及管理戰略的調整,海底撈正在經歷自我革新。紅碗社了解到,面對疫情下的封控,海底撈采取了多種應對方案:比如以門店為配送站,為消費者提供火鍋套餐、盒飯、冒菜、小龍蝦等外送服務。

產品創新也沒有落下,數據顯示,海底撈2022年1月份上架的“真香鍋”在春節期間銷售數量超過80萬份;6月份上架的“西紅柿鍋底”,在當月賣出了超過250萬份;“海底·撈椰”全國銷售量近20萬份。

另外,海底撈也積極整合線上平臺,包括自營的“海底撈APP”、“撈點好貨”小程序和第三方外送平臺,同時啟動自有團隊+三方平臺雙配送機制。今年6月中旬,海底撈建立社區營運中心,以“外賣+社群+直播+線上商城”的社區營運模式,專注于堂食服務之外的多元化餐飲服務創新。

從去年海底撈發布年報之后,唱衰聲不絕于耳,但海底撈的困境,是這兩年餐飲行業的縮影,巨頭尚且如履薄冰,中小企業更是“膽戰心驚”,海底撈給行業的啟示是,及時承認戰略層面的失誤并采取多方面的補救措施,依舊有決勝千里的可能。要知道,海底撈在8月30日發布年中財報后,其股價上漲,截至8月31日,海底撈收報18.6港元/股,漲6.53%,海底撈依舊坐擁千億市值。

奈雪“又虧了”

咖啡成了香餑餑,是因為新茶飲不賺錢了嗎?

新茶飲“第一股”奈雪的茶在8月31日發布了中期業績公告。財報顯示,截至6月30日,奈雪全國門店總數達904家。公司2022年上半年營業收入為20.45億元,較去年同期的21.26億元下降3.8%;經調整凈虧損為2.49億元,而2021年全年,這一數據為1.45億元。上年同期的經調整利潤為4817萬元,經調整利潤率為2.3%。

來源:奈雪的茶年中財報

這個備受矚目的“茶飲第一股”上市一年多以來,股價“跌跌不休”,截至8月31日收盤,其股價為5.5港元,距上市首日的18.86港元跌去71%;97.93億港元的市值,距離上市首日收盤的總市值323億港元,已蒸發近70%。

業界看客唏噓不已,奈雪更是“尷尬無比”。茶飲的“第三空間”行不通了嗎?

行業人士指出,奈雪也面臨了門店擴張問題,截至2021年年底,奈雪共開出817家門店,其中326家是新店。由于門店總數增加帶來的人力成本、租金等固定開支居高不下,導致公司虧損擴大。然而奈雪幾乎所有新開門店均為更輕量的PRO店,移除了現場面包房區域,專注于銷售預制烘焙產品,從而提高運營效率。

在今年上半年,受疫情影響,奈雪開始放緩開店速度,截至今年6月末,奈雪一共只新開了87家門店。最主要的是,奈雪選址一般在購物中心,在一線和新一線城市的飽和度遠達不到競對品牌,PRO店的輕量化也導致了總營收的下滑。財報顯示,今年上半年平均客單價為36.7元,同比下降15.6%;每間門店的平均每日訂單量為346.2單,同比下降29.2%。

還有人指出,PRO店已經完全喪失了奈雪最初的“第三空間”賣點。奈雪與喜茶經常被放在一起比較,它們的不同在于,奈雪的“奶茶+烘焙”主打“第三空間”,選址各個城市高級購物中心的黃金地段,面積100-350平方米。喜茶則是以產品為核心,注重創新。目前來看,PRO店能夠節省開店成本,但又弱化了社交屬性,處境十分尷尬。

誠然,奈雪一直沒有停止探索“盈利之路”,產品創新更是“拼了”。2021年,奈雪一共推出了105款新品,SKU平均更新率達到了3.5天/個,今年以來,陸續推出“霸氣一升桃”、“霸氣一桶瓜”等大容量果茶系列,以及“擺爛桃”、鴨屎香等新品。

奈雪也嘗試“自降身價”,從今年3月起,奈雪啟動大幅降價,主力價格帶降到14-25元,推出了9-19元的“輕松系列”,并承諾將每月上新至少一款20元以下的產品。此前,奈雪還推出了“限時輕松購”系列產品,價格從9-21元不等。不過專業人士指出,奈雪的“降價”也是迫于無奈的“跟風”策略。

奈雪還嘗試了酒屋、新中式烘焙、咖啡、周邊產品等消費領域的新場景和新品類,并推出了“奈雪茗茶”“奈雪果茶”瓶裝茶業務。據了解,其體驗式茶飲店“奈雪夢工廠”已于今年5月關閉。

接連虧損后,奈雪一直在摸索轉型之路。但本就是重資產運營,店面大、人效低、這樣的模式在疫情下顯得尤為困難,即便轉型也很難在短期內看到效果。財報顯示,在營收下降的情況下,奈雪的茶員工成本、租金及相關開支仍處于小幅上升態勢,其它的店面運營成本如廣告、物流、水電等成本較去年同期仍在上升。

再說到下沉市場,茶飲店遍地開花,奈雪又擁有怎樣的品牌心智?奈雪的“貴”,到底是不是制約其在下沉市場發展的主要因素?市面上充斥了10~15元均價的高性價比產品。在“蜜雪冰城們”面前,奈雪顯然不具備明顯優勢。雖然奈雪打出了平價品牌“臺蓋”,但效果卻不盡如人意,營收貢獻占比較小。財報顯示,2021年臺蓋的經營利潤率為13.23%,低于奈雪的14.54%。

顯然,市場留給奈雪試錯的機會不多了,在以營銷“上位”之后,應該將重心放回產品,而不應該頻頻被曝出品控問題,與此同時,“高端”的調性正在一點點弱化,奈雪急需重新檢視商業模式,在汪洋大海中找到一條合適的航線。

功效護膚“吞金獸”——薇諾娜

據歐睿國際調研,2015-2020年,中國功能性護膚品市場的復合年均增長率達25.2%,高于同期美妝個護市場10.3%、護膚品市場10.9%的增長率。2019年中國功效型護膚品市場規模為332億元,占整體護膚品市場的13.6%,預計到2024年中國功效型護膚品市場規模將達到1010億元,占整體護膚品市場的22.9%。

不難發現,這兩年,國貨品牌對被國際大牌占領的美妝市場發起了猛攻。“功效護膚”、“成分黨”、“敏感肌”等成了消費熱詞,而在功效護膚領域,有一個叫“薇諾娜”的品牌格外亮眼,在今年618中,薇諾娜成為蟬聯天貓美妝榜單前十的唯一國貨品牌。

根據Euromonitor數據,2019年薇諾娜以20.5%的市占率反超至第一名,一直保持至今。這就很難不讓人關注到薇諾娜背后的母公司——貝泰妮,這個去年3月在深圳證券交易所創業板敲鐘上市的“功效護膚第一股”。據貝泰妮2020年和2021年財報顯示,薇諾娜單個品牌的銷售貢獻均超過98%。

薇諾娜天貓旗艦店截圖

“貝泰妮=薇諾娜”,這個對等關系幾乎是行業共識,薇諾娜到底以什么“本事”示人?它主要針對敏感肌,“敏感肌”人群大部分也是成分黨,敏感肌也似乎成為了一個護膚標桿,背后的潛臺詞是“敏感皮膚產品都能做好,正常皮膚更不在話下,也就是這種將”功效”體現得淋漓盡致的產品,在市場大肆流行,一時間,“美白、抗氧化、緊致、抗皺、祛斑、祛痘……”的字眼在種草平臺漫天鋪開,“功效護膚”火了。

據了解,2020年,中國品牌在功能護膚品的市場占有率在三成左右,市場主導地位仍被國際大牌占據。薇諾娜的母公司貝泰妮成為“全村的希望”。

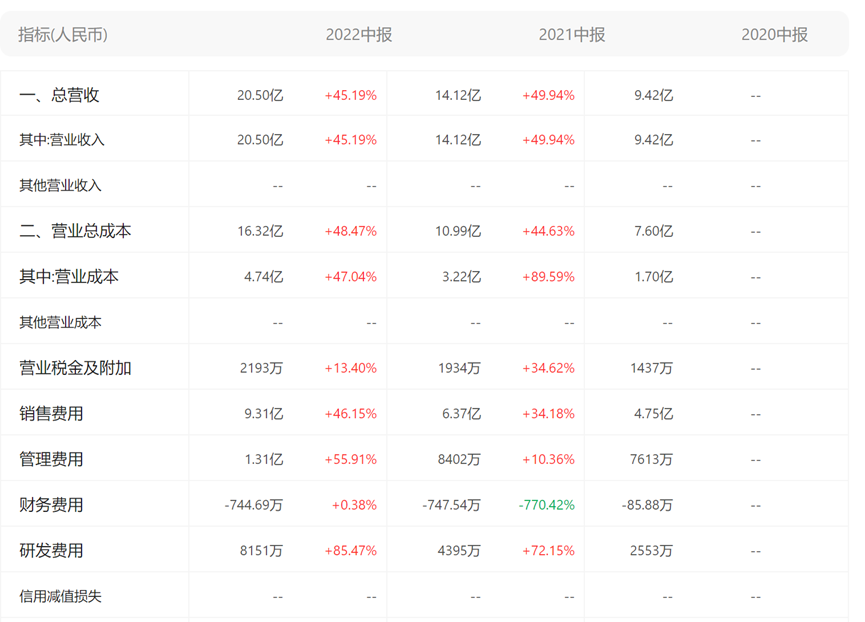

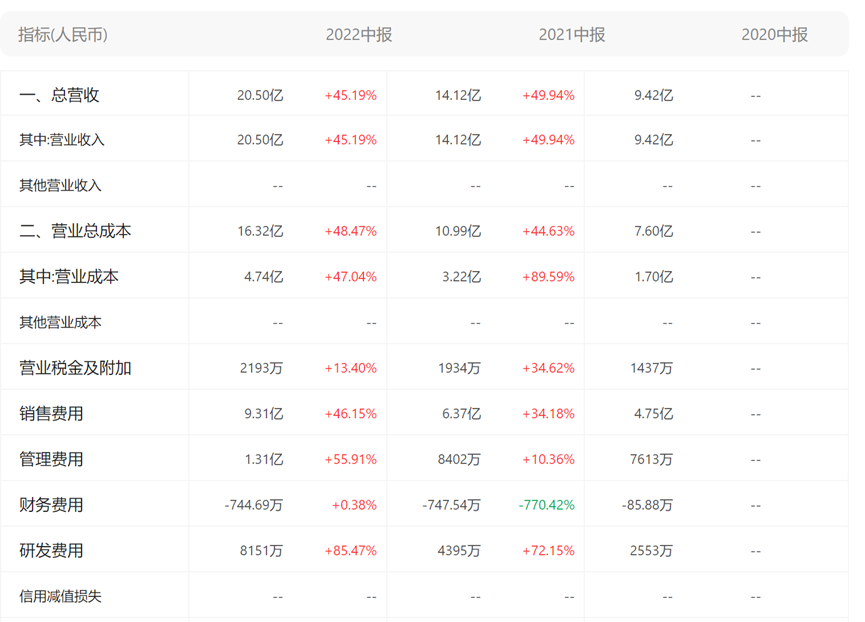

8月28日,貝泰妮發布了2022年半年報,上半年公司實現營業收入20.50億元,同比增長45.19%,歸母凈利潤為3.95億元,同比增長49.06%。繼2021年上半年營收突破10億元后,在短短一年內就實現了上半年營收20億元,連續兩年實現了營收和凈利潤雙雙近五成增長。

來源:貝泰妮2022年中財報

從收入構成看,護膚品依然是貝泰妮的營收“扛把子”。護膚品上半年實現營收18.28億,主營業務收入占比接近90%;“醫療器械”營收1.90億元,占主營業務收入的9.33%;“彩妝”品類收入占主營業務收入的1.08%。

這么漂亮的增長數據,到底蘊含著貝泰妮怎樣的“秘訣”?首先是線下渠道的快速拓張。一直以來,貝泰妮是一個主打線上業務的品牌,線上渠道占主營業務收入的79.72%。但報告顯示,貝泰妮線下自營渠道同比增長1002.16%,線下OTC渠道覆蓋全國21個省,并進駐4000余家屈臣氏店鋪,線下自營模式實現主營業務收入人民幣0.02億元,約占主營業務收入0.11%。

再者貝泰妮看重研發投入,財報顯示,貝泰妮上半年研發投入約為0.88億元,同比增長85.17%,研發投入占營收比例為4.29%。當然在美妝賽道,最不可忽視的是營銷。財報顯示,今年上半年貝泰妮銷售費用為9.31億元,同比增長46.15%。這遠比研發投入多,這也和它依賴線上渠道有關。過去幾年,貝泰妮的銷售費用率一直沒有低過40%,2021年銷售費用率為41.79%。

這么高昂的銷售費用也讓貝泰妮“賺錢”變得更難。2022年上半年兩季度的營收相比,第二季度多出4億,但是凈利潤卻環比下跌18.5%,這就足以說明成本結構導致“增收不增加利”。美妝行業本就是公認的紅海,各巨頭“虎視眈眈”,貝泰妮旗下護膚品品牌薇諾娜主打的“敏感肌”也并非不可突破,功效護膚巨頭華熙生物、老品牌上海家化等企業也在推出同樣功效的產品,追趕薇諾娜。

貝泰妮當然知道自己的處境,僅靠薇諾娜一個“吞金獸”能否在未來繼續和百億、千億的國際大牌“過招”,恐怕貝泰妮自己也很難預測。但是,它一直在尋求“破局”的方法,比如擴充品牌,貝泰妮已衍生出“薇諾娜baby”“Beauty Answer”等新品牌,今年7月也推出了抗衰高奢品牌AOXMED。據悉,薇諾娜baby在過去一年的增速超過1000%,并在今年的618中取得了天貓嬰童護膚品類第5名的成績。

再比如,貝泰妮也將觸角伸向了彩妝。紅碗社曾報道過貝泰妮投資的國貨底妝品牌方里FUNNY ELVES,方里獲得貝泰妮的數千萬元A輪融資,該品牌去年全年線上銷售額突破2億元,營收同比增長1300%。

貝泰妮的成績固然值得祝賀,但挑戰也十分明顯,第二增長曲線幾乎是很多國產美妝品牌的問題。但顯然貝泰妮不能一直將所有希望都押注在薇諾娜身上,營收依賴在90%以上的確讓薇諾娜“壓力山大”,貝泰妮要確保“金母雞”不會遭受運營策略失敗以及任何“負面”的同時,急需尋找適合自己的“第二增長曲線”。