鯨商(ID:bizwhale)原創

作者 | 三輪、達爾聞

9月2日,山東新巨豐科技包裝股份有限公司(下文簡稱“新巨豐”)在深交所創業板上市,發行價格18.19元/股,首日收盤價為19.47元;一周后股價跌至15.68元,總市值為65.86億,市盈率卻有46倍之高。

這家成立于2007年的公司,從傳統的包裝行業,專攻“無菌包裝”的細分領域,花了15年時間從幕后走向臺前,背后的“金主”則是伊利、新希望乳業、輝山乳業、王老吉、歐亞乳業等品牌。

在新巨豐上市之前,紛美包裝、嘉美包裝、奧瑞金等十余家消費品包裝企業,都已成功在資本市場“上岸”。相比那些炙手可熱的網紅消費品品牌在賠本賺吆喝,這些名不見經傳的企業都默默地把錢賺了。

此外,還有喜茶、瑞幸的紙杯供應商恒鑫生活;元氣森林的赤蘚糖醇供應商三元生物;蜜雪冰城的植脂末供應商佳禾食品;農夫山泉、可口可樂的果汁果塊供應商田野股份;給星巴克、瑞幸、奈雪的茶做飲品濃漿的供應商德馨食品,都已上市或正在沖刺IPO。

這些悶聲賺錢的公司,也只是從傳統的包裝行業“卷”出來的一小部分,要了解這個競爭殘酷的“賣水”行業,那可以先從整體情況開始。

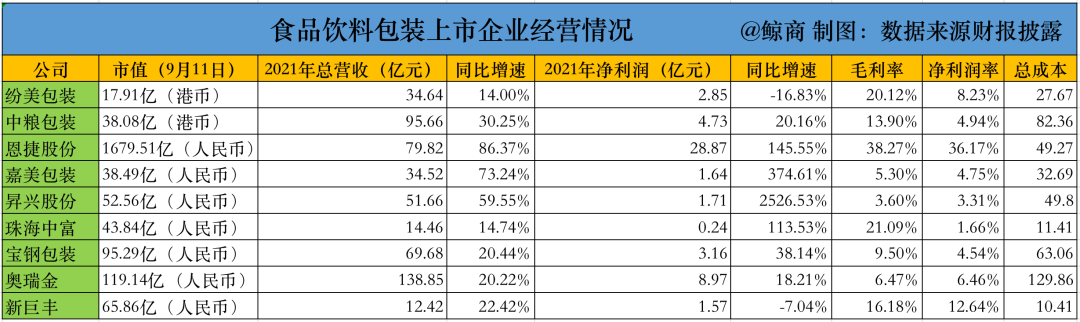

按產業鏈結構劃分,食品包裝產業的上游為原材料供應鏈商,中游是生產供應商,下游是細分應用領域。其中,包括包裝設備、包裝設計、包裝技術及包裝工藝等基礎設施和應用技藝。據中國包裝聯合會分布的數據顯示,中國食品包裝行業市場規模在2016年達到7046億元之后,就開始呈現負增長,到2020年時下降至6039億。在“限塑令”、“雙碳”等政策推進下,我國食品包裝企業相關注冊數量下降至54082家。隨著國家對環保、衛生等要求的提高,市場原材料成本的上升,沒有技術優勢和資金優勢的中小包裝企業的生存愈加困難,行業的產業集中度和頭部效應會越來越明顯。鯨商整理了一批食品包裝行業的相關上市企業,如下圖:

(可點擊圖片放大查看)

經過整理研究發現,這一批頭部食品包裝企業呈現的行業特性和發展趨勢:一、從資本和財務視角來看,食品包裝頭部企業的行業盈利指標,是優于一些傳統商場零售渠道和網紅流量消費品品牌的;此外,該行業在疫情困擾和原材料成本抬升的情況下,正出現“增收不增利”的現象;而市值與營收規模倒掛情況,一定程度反映出該行業要向“技術溢價”而非“規模溢價”。二、食品包裝行業的技術溢價空間,遠不如新能源領域,前者已步入靠量取勝的高度“內卷”階段,后者正處于材料技術壁壘和包裝技術“合二為一”的技術紅利中期。比如,這里鯨商刻意把恩捷股份統計了進來,其實食品包裝只是該公司的業務板塊之一,其鋰離子隔離膜(基膜和涂布膜)和BOPP薄膜(煙膜和平膜)的行業領先技術,正好趕上了新能源汽車電池需求的大爆發,盈利水平遠高于其它同行。三、食品行業包裝行業,從制造向服務要溢價和增長。拿奧瑞金為例,這家1994年在海南文昌創辦的企業,經過28年的發展,已從一家食品飲料包裝生產工廠,轉型為一家產品(研發、制造)+服務(包裝設計+裝灌+品牌營銷)的一條龍包裝服務商。該模式很像馬云口中“新制造”的樣子。四、這些頭部企業的平均年齡超過了20歲,對于想要進入食品包裝行業的新創業者,除非有新材料技術的革命性產品,而且該行業越來越趨向高度細分發展。事實上,最近上市的新巨豐能從千軍萬馬中突出重圍,很大程度就是聚焦“無菌包裝”這一細分市場。下文,我們可以通過詳細拆解新巨豐這一案例,來深入了解食品包裝行業的細分發展趨勢。

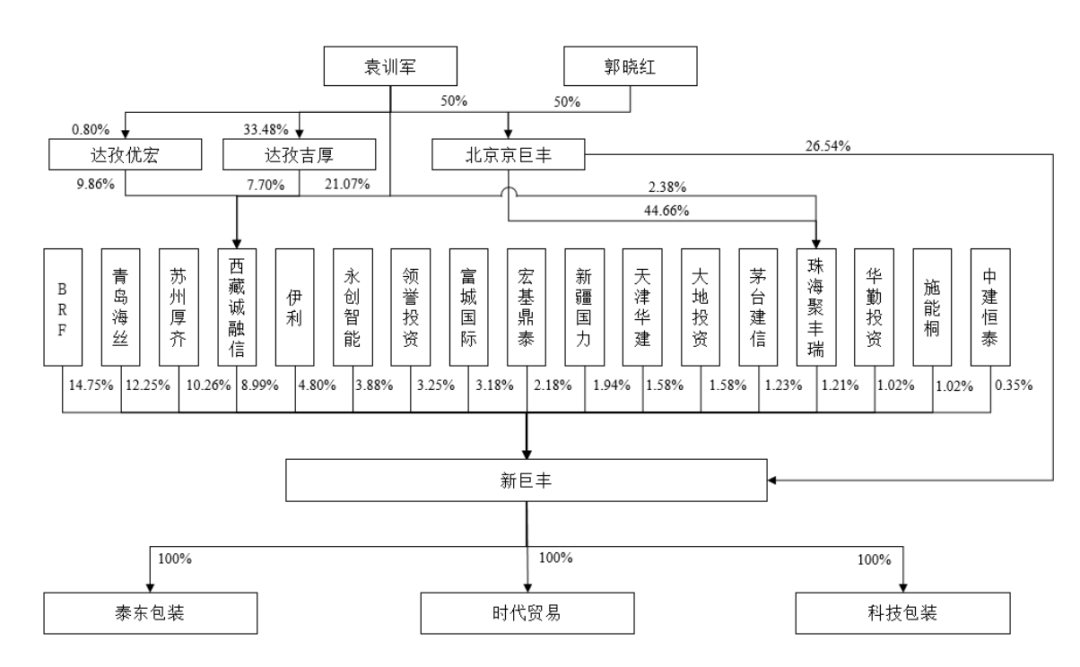

70后袁訓軍、60后郭曉紅這對律師夫婦,在2007年共同成立了新巨豐。之后,二人馬不停蹄地帶著新巨豐投資建廠,獲取生產資格證,正式開啟了無菌包材的生產,拉來了專業的材料包裝專家作為合伙人。他們動用積累的資源人脈,拿下了伊利集團、完達山乳業、夏進乳業等一眾乳制品品牌與其合作。其中,伊利為新巨豐帶去大量訂單的同時,直到IPO前,伊利還持有新巨豐4.8%的股權。隨著業務壯大,業內知名度提高,2016年,新巨豐完成股份改制,引入杭州永創、清晨資本、國力民生等七家投資機構,同年二廠項目建成。2019年后,新巨豐還獲得黑河集團、厚生資本、茅臺建信基金等投資機構。通過新巨豐招股書披露的股東結構來看,下游消費品品牌持股上游包裝企業,這樣用資本手段做產業協同,會是一種常規現象。

在國內外的無菌包裝市場,目前國際品牌仍處于頭部主導地位。根據益普索出具的研究報告,2020 年,利樂公司的無菌包裝銷售量占全球無菌包裝市場銷售量的比例約為 62%,SIG占比11.3%,紛美包裝占比12.0%,新巨豐占比為9.6%。

海外品牌優勢顯著,新巨豐的市占率并非最高。但在我國的包裝行業里,中、低檔包裝市場的企業規模均較小。新巨豐憑借著技術、規模等優勢快速形成在國內市場的壁壘,成為國內無菌包裝品牌的探路者之一。

液態奶和非碳酸軟飲料的發展潛力都非常可觀。據證券日報與海通國際聯合發布的《2021中國乳業產業深度研究報告》,預計2025年中國乳制品市場銷售規模將達到8100億元。

在國內的此番背景下,抓住發展機遇的新巨豐,在無菌包裝市場份額穩步攀升。2018年至2020年,新巨豐的液態奶無菌包裝市場份額分別為8.9%、9.2%和9.6%。市場份額的提升的同時,新巨豐獲得較好的經濟效益。

根據招股書顯示,其在2019至2021年,分別實現營業收入9.35億元、10.14億元和12.42億元,復合增長率為15.24%;實現凈利潤分別為1.16億元、1.69億元和1.57億元。

但在2021年,其出現增收不增利的狀況。新巨豐認為主要因素在于原紙、聚乙烯和鋁箔等原材料漲價。

2022年上半年新巨豐營業收入6.96億元,同比增長了31.63%;凈利潤為0.72億元,同比下降10.72%,原因與2021年類似,皆因宏觀經濟不景氣,大宗商品漲價,原材料成本上升等因素。

其實,拋開原材料成本等問題,新巨豐還有其它“隱憂”。

新巨豐招股書披露其前五大客戶,分別為伊利、新希望乳業、輝山乳業、王老吉、歐亞乳業。它們對新巨豐的收入貢獻,2019年至2021年分別占主營業務的 91.78%、89.16%、 89.95%。其中對伊利的銷售收入比重最高,分別為73.13%、70.77%和 70.29%。可見,新巨豐對伊利存在較大業務依賴。雖然伊利的市場份額從2017年至今都相對穩固上升,但依賴頭部客戶是把“雙刃劍”:一方面可以為企業帶來穩定的收入;另一方面,一旦伊利出現重大變故,對新巨豐的影響也會隨之擴大。與新巨豐同賽道的對手中,較突出的是同樣從山東起家的紛美包裝;國際上,則是利樂公司和SIG。紛美包裝早在2010年于港交所上市。 根據紛美往年財報顯示,2019 年、2020 年和 2021 年。其營業收入分別為27.07億元、30.68億元和35.03億元,凈利潤分別為3.37億元、3.43億元和2.85億元。 這兩項數據都優于新巨豐,或許與紛美起步、與國際接軌更早等因素相關。并且,在紛美擴張過程中,還曾花費10645.7萬元,收購了青島利康食品包裝科技有限公司的全部股權,以及北京數碼通的全部股權。前者在技術和專利層面,為紛美帶來了不菲收益;后者還有待改善。讓新巨豐和紛美都更加忌憚的是國際品牌利樂和SIG集團。它們作為行業龍頭,一直引領著無菌包裝行業的發展。且在研發投入體量均較大,占據較大市場份額。雖然新巨豐目前累計核心技術超過28項,主要聚焦解決無菌包裝生產和工藝的關鍵問題,形成了在國內市場的競爭,但根據相關數據統計,利樂擁有超過5000項專利,同時處于申請和研發之中的專利數量也達到了近3000項。曾經利樂包裝的成本一度占了每盒牛奶成本的40%,這讓內蒙牛、伊利使用利樂包裝,利潤則會微乎其微。

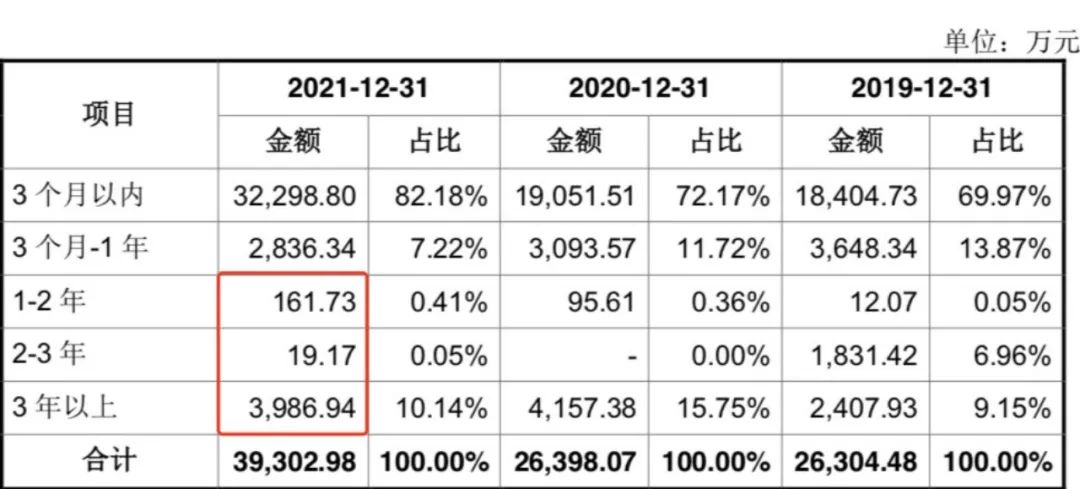

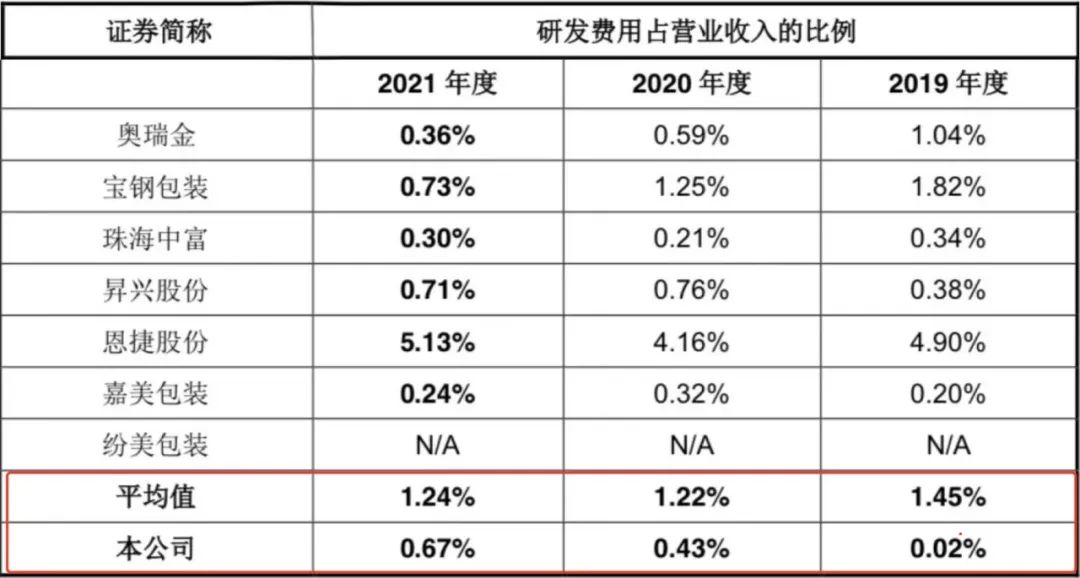

為了突破國際品牌的技術壓制,報告期內,新巨豐的研發費用分別為22.19萬元、438.61萬元、832.39萬元,占營業收入的比例分別為0.02%、0.43%、 0.67%。新巨豐在招股書中表示,公司在產品創新上高度重視、盡心盡力,但其研發費用率均明顯低于國內食品飲料包裝行業均值,還需進一步提升研發能力與產品競爭力。實際上,新巨豐比利樂晚成立半個多世紀,在資金、人力、技術等方面的積累都相對不足。若想進一步提升市占率,不僅需要加強研發水平,還要拓展產品品類,擴大銷售渠道,順應當前消費多元化的趨勢。新巨豐此次上市,計劃募集資金11.46億元,主要用于 50 億包無菌包裝材料擴產項目、50 億包新型無菌包裝片材材料生產項目、研發中心(2期)建設項目等規劃。目的是讓無菌包裝產品品種更加多樣化、大幅提升產能,以及產品質量能有更嚴格地把控。值得注意的是,新巨豐的行業屬性,決定了其回款周期比較長,在其發展中應收賬款增長較快,且占總資產比例較高的問題突出。2019年末至2021年末,新巨豐的應收賬款余額分別為2.63億元、2.64億元、3.93億元,占營業收入比例分別為28.13%、26.02%、31.65%。2021年的增長,新巨豐認為是業務增長迅速所致。由于在2017年受輝山乳業破產重整事件的影響,自2019年后的應收賬款逾期1年以上金額增長較快。所以新巨豐提升了壞賬準備金額。在2021年末,新巨豐逾期1年以上的應收賬款金額為4167.84萬元,其中與輝山乳業有關的金額為4131.46萬元,占比97.18%。可見,針對輝山乳業事件,如果新巨豐催收不及時,或應收款客戶經營狀況、財務情況發生不利變化,存在應收賬款部分或全部無法收回的風險,進而對其資金周轉情況或經營業績造成負面沖擊。盡管如此,新巨豐對自己未來的發展還是充滿信心的,其預計2022年1-9 月營業收入約在11.21-12.08億元區間,同比增長約30%至40%。這一目標能否實現,還要看新巨豐能否及時根據客戶需求調整產品,提高非碳酸軟飲料無菌包裝產品的穩定性和及時性。畢竟國產無菌包裝距離國際水平還有較大的差距,出海的信號也在加速新巨豐提升市場競爭力,擴大業務規模,增強營收能力。新巨豐只是食品包裝行業的一個發展“縮影”,其面臨的困境和突圍方式有一定代表性,或對行業有一定的參考價值。