文:胡鏷心

來源:億邦動力(ID:iebrun)

轉折點出現在疫情后,生鮮電商和社區團購意外“井噴式”發展,冷鏈需求被引爆。

中物聯冷鏈委統計,2020年,共有68家冷鏈物流及相關企業發生78筆投融資事件,26起已公開融資中有5起達到10億元及以上。2021年冷鏈行業共發生33起投融資事件,已公開融資的20筆融資均超過億元,其中11起超10億元。

近5000億的冷鏈市場,最大個的順豐也只有78億。行業高度分散,前百強企業的市占率總計不過18%。資本市場似乎對冷鏈物流的終局也有了新共識:和快遞行業相似,冷鏈的終局必然是寡頭競爭。

目前的冷鏈形態還是千奇百怪,有擅長全網運營的快遞企業拉起一張全國冷鏈網,有自帶銷售渠道的電商物流一邊賣貨一邊配送、有從大型食材企業的物流部門獨立發展,還有深耕冷鏈快20年的合同物流企業實踐前沿技術。

可以預料的是,頭部企業相繼進場,冷鏈物流“布局”階段接近尾聲,即將進入比拼硬實力的“中盤戰":不同出身的冷鏈企業,資源稟賦與能力結構各異,但都在尋找經濟可行性和戰略必要性之間的平衡。

冷鏈物流看起來不像是可以大快朵頤的肥肉,更像是一塊別具美味的腔骨:耐得住性子,又掌握竅門兒的人才可能成為贏家。

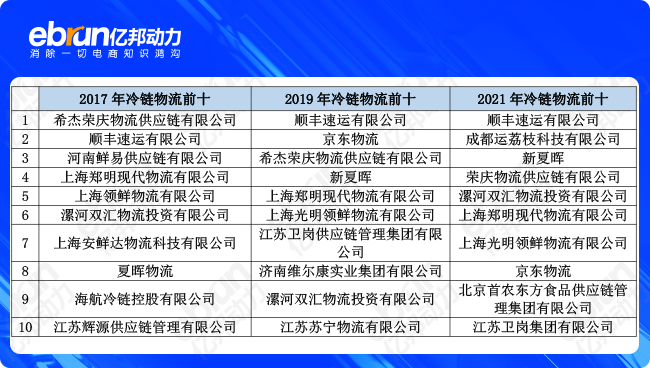

2022年8月19日,中物聯冷鏈委發布《2021年中國冷鏈物流百強榜》(評選標準為申報企業的年營業額),順豐繼續領跑行業,京東冷鏈從第二退至第八,運荔枝從第九升至第二。

回看近五年冷鏈物流排行榜:曾排名第七的安鮮達2020年破產重組;曾排名第三的鮮易供應鏈2020年破產重組;曾拿過五連冠的希杰榮慶2021年被方源資本收購;前十里的常客夏暉物流2018年被順豐收購;實力雄厚的順豐重注冷鏈8年,營收78億,持續虧損;京東物流也連虧14年——城頭變幻大王旗,沒有一家企業是高枕無憂的。

過去三十年,冷鏈物流發展受傳統的多級分銷流通模式制約,客觀上造成了分段、散亂、區域性、小規模等特點。“冷鏈物流企業缺乏話語權,利潤空間被無限壓制,缺乏擴大再生產的能力。”中通冷鏈總裁孟峰指出,這樣的冷鏈企業處在一個惡性循環之中,很多冷藏車靠二手改裝維持低溫。

加之冷鏈物流重資產、重運營的屬性,投資周期長,發展風險大。有從業者算了一筆賬,自營的冷鏈物流企業需要趟過3個周期,經歷5-10年時間才能獲得回報:

第一個周期是資產投入的靜默期。需要買地、建倉、買車等前置性投入。

第二個周期是市場的反應期。資產投入后,等待B端客戶原有的合同到期,加之營銷、下單、執行、回款,不知不覺時間就過去了。

第三個周期是資產回報期。這個時候有可能已經過去了5年-10年。

2020年中通和韻達都推出獨立的冷鏈品牌。企查查數據顯示,這一年,新成立的冷鏈企業數量暴漲到11938家,2021年新注冊的冷鏈企業也有9005家。

本輪冷鏈物流的發展與生鮮電商的爆發息息相關。“對生鮮電商和社區團購來說,冷鏈物流就是那塊壓艙石。”五源資本周曉分析。

種種跡象表明,整個流通變革還在進行當中。“上游的農業生產集中化還在繼續,預制菜、生鮮電商等業態還不穩定,商品流通也在結構性調整中出現震蕩。”在北京跑了5年冷鏈運輸的劉威認為,“流通模式不變,物流不會有新模式。反之,消費需求變了,肯定會帶動供給結構的變化,甚至是行業結構的變化。”

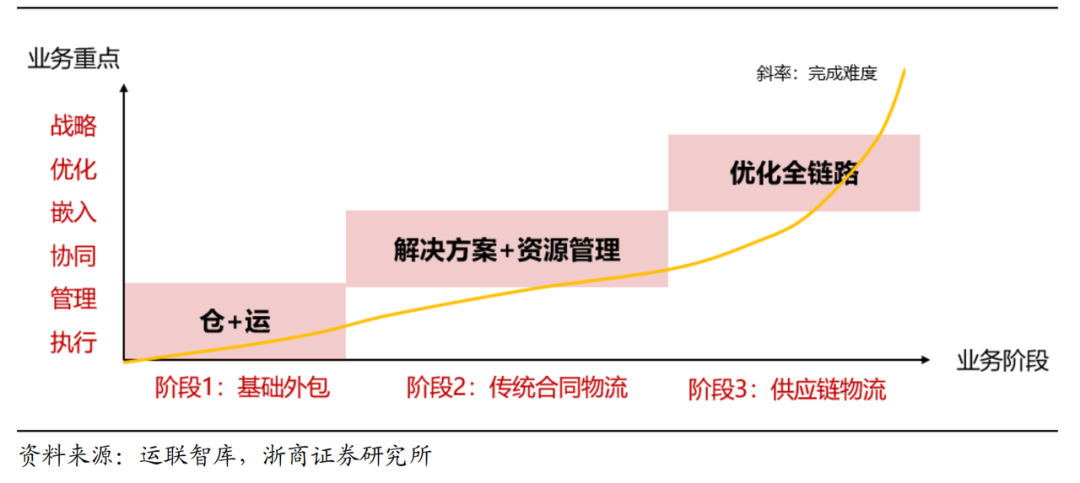

在一位經歷過快遞大戰的中通冷鏈負責人看來,冷鏈物流的終局和快遞的終局也有不同。“你會發現,在快遞的終局里是沒有倉的。冷鏈有倉,快遞沒倉,我們做的是轉運中心,快進快出,所以快遞里沒有誰專門做倉。但是冷鏈需要冷庫來加工和儲存。”他指出,“未來我們自己也會有倉網,但它只可能是我們的一個子品牌,因為物流地產太貴,大國企太多。做倉的冷鏈企業也會有巨頭,但會相對分散很多。”“冷鏈發展三十年,形成了比較成熟的倉配體系;但冷鏈零擔還在發育中,至今沒有全國網;近兩年的社區團購促進了冷鏈城配的快速發展,只不過,城配起來了,客戶沒了。”有從業者這樣形容當前的發展局面。如果冷鏈物流也有小組賽和半決賽,那么現在,頭部企業已經拿到各小組的出線權。從業超10年,瑞云冷鏈CSO李秀強認為,所謂的小組分類,源自冷鏈企業各自的資源稟賦、客戶類型和能力結構:“畢竟大家背后都有一個母公司,母公司帶來資源優勢的不同,導致各家的發展路徑也不一樣。”我國冷鏈市場需求多元,讓冷鏈企業可以進行差異化競爭。快遞系企業長于全網運營,生產系企業深耕KA客戶,電商系企業側重產銷一體,第三方冷鏈則行業資源深厚。從業務形態來看,全網型企業早期投入重,集貨難度大,收支難平衡;倉配型企業則短于全網運營,側重于大客戶服務,目前都在向供應鏈服務轉型。從發展路徑來看,對于出身生產系和電商系的冷鏈企業來說,宇宙的盡頭是賣貨;對于順豐和通達系來說,發展方向是綜合物流集團。

快遞系企業長于全網運營。早在2014年,一線快遞企業已經完成全國布局——全國快遞服務網點達到13.2萬個,直轄市和省會城市覆蓋率超90%,省轉市網點覆蓋率超80%;農村網點近5萬個,鄉鎮覆蓋率超過60%。單純從做網的角度來看,冷鏈網沒有快遞網復雜。一位中通冷鏈負責人表示:快遞是全國發全國,是c to c邏輯;冷鏈是局部發全國,訂單主要來自農產品生產基地、加工基地、口岸,還是b to b邏輯。從倉儲和配送的角度看,分揀到倉和分揀到店的難度遠遠小于分揀到消費者。但是冷鏈物流需要的高標倉、冷藏車和特殊的收派操作,與快遞網的協同性不強 。同時,快遞系企業對于冷鏈的行業認知、客戶資源和品牌力均有待提升。冷鏈零擔是傳統冷鏈企業最不愿碰的業務。幾乎所有冷鏈老兵提起冷鏈零擔的反應都很一致:“誰碰誰虧錢”、“這門生意為什么這么多年做不起來,因為它就不成立”、“冷鏈零擔空間當然很大,如果能夠標準化對行業意義巨大,但很多人都嘗試過,也都失敗了。”- 冷鏈零擔集貨難度大。訂單小而分散,發貨頻率難保障。

- 貨主意愿不強。中小企業出于成本考慮,更愿意選擇棉被車而非冷藏車;

- 前期投入大。自建一個五千平方米的冷庫,且具備六大溫區,僅硬件成本就超兩千萬元。

在更多從業者眼中,跨界而來的快遞企業也許是構建冷鏈零擔網的最佳選手。

首先,小票零擔的邏輯接近to C快遞,操作流程相似,包括集貨、分配、搬運、中轉、卸下、分散等。

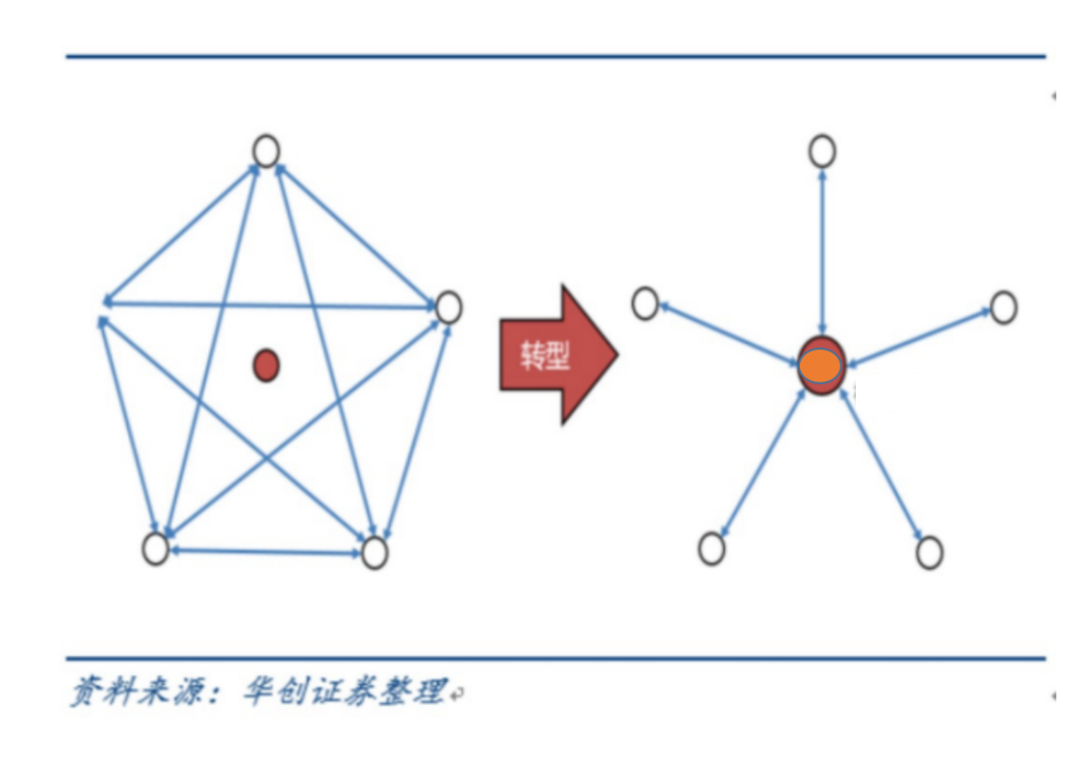

其次,對于冷鏈零擔網來說,快遞系企業的全網運營能力是傳統冷鏈企業所不具備的。相比于合同物流點對點的運輸方式,快遞企業熟悉的樞紐結構+軸輻式運營可以大幅降低成本,同時有效提升裝載率。

同時,順豐、中通、韻達等企業都先后參與過快遞和快運等賽道的數輪血戰,成本控制能力已成為核心競爭力。在冷鏈物流領域,順豐2014年推出冷鏈業務,2018年登頂冷鏈百強榜榜首;中通則在2020年發力冷鏈零擔,2021年對外投資25起,基本覆蓋全國25個省及直轄市。順豐冷運的超前布局,已取得四連冠的階段性領先;中通冷鏈一年起網,來勢洶洶。快遞系企業能否打破冷鏈零擔的詛咒,在冷鏈物流中延續輝煌?或許在接下來的三年就能見分曉。電商系物流原本是電商平臺的履約工具,業務邏輯與快遞公司恰好相反。比如,京東物流長于倉配,短于運輸。年報顯示,截至2021年末,京東物流倉庫超1300個,云倉超1700個,總面積2400萬平方米。作為對比,我們可以看到,順豐的倉儲面積為1000多萬平方米。京東物流的干線運輸是短板,主要依賴外包。從車隊規模看,2020年末,京東物流擁有各類車輛7500臺;同年,京東收購跨越速運55%股權,京東物流招股書顯示,此時車隊規模達到1.8萬臺。而截至2020年末,順豐擁有干線車輛5.8萬臺,末端收派車輛10.5萬臺。在冷鏈領域,京東冷鏈更側重于倉儲優勢和電商平臺,在農產品產地開設產地倉,提供“產地倉直發+冷鏈干線+末端配送”的全供應鏈服務,同時整合京喜、京東生鮮、七鮮超市等商流與營銷資源進行產地直銷,服務于鄉村振興和農產品上行。在平谷大桃的主產區,京東物流增設產地倉,新開直發航空線路等高時效運力資源;在云南,京東冷鏈聯合京東零售設立京東自有鮮花品牌、種植園合作及與花拍合作代采等模式。2021年,京東物流為1000多個農特產地和產業帶打造專屬供應鏈,包括贛南臍橙、云南鮮花、內蒙牛羊肉、平谷大桃、煙臺櫻桃、嶺南荔枝等。除了食品冷鏈,京東還提供醫藥冷鏈。2021年,京東冷鏈曾負責北京地區疫苗配送業務,并逐步展開多個疫苗運輸合作項目。京東物流年報顯示,截至2021年12月31日,京東物流運營超過100個針對生鮮、冷凍和冷藏的溫控冷鏈倉庫,運營面積超過50萬平方米。此外還運營28個藥品和醫療器械專用倉庫,運營面積超20萬平方米。鮮生活冷鏈、雙匯物流、光明領鮮開辟了生產系冷鏈的賽道。生產系的冷鏈企業出身大型食材企業物流部門,深諳大型企業的采購——生產——銷售流程與業務場景,且有母公司大筆訂單支撐。但從企業物流轉型物流企業的過程中,企業自身的系統底層架構、運營能力都要調整。規模上不去,信息化、自動化程度低、過分依賴集團內部,向外開拓能力不足也是常見問題。生產系企業以合同物流為主。合同物流是指根據客戶需求,為客戶提供從供應鏈設計到倉儲、配送等基礎物流產品交付的端對端服務。第二階段能針對供應鏈某環節提供一定的解決方案,即傳統合同物流階段;第三階段則是能提供端對端、一體化服務,幫助客戶優化供應鏈全鏈路成本,即供應鏈物流。

2016年-2019年,從企業物流轉型物流企業,從冷鏈倉配入手,通過自建+并購,實現全國范圍的冷鏈倉配服務,第三方客戶訂單占比大幅上升。2019年,鮮生活冷鏈成立智慧物流部門運荔枝,將服務經驗沉淀為眾多數字化產品,通過數字技術驅動資源協作,實現供應鏈優化。作為背靠鮮生活和新希望的冷鏈物流企業,運荔枝誕生三年,2019年獨立運營,2020年排名第九,2021年排名第二。談到運荔枝如何成為行業第二,運荔枝CEO黃博曾對億邦動力表示,這歸功于運荔枝在科技能力、履約能力上的快速迭代,核心是實現“冷鏈升維”,也就是通過不斷增加數據維度,實現服務質變。“比如,如果冷鏈企業只有運輸數據,那就只能做運輸配送;如果有運輸數據+貨品數據,就可以做車輛排線;如果有運輸數據+貨品數據+倉庫數據,那就可以提供云倉布局服務。每增加一個緯度的數據,服務就會發生一次質變。”黃博總結。目前,運荔枝服務超2800家商超零售、食品工貿等大B客戶,積累訂單、車輛、司機、倉庫、站點等冷鏈核心要素的數據300億+,100+算法模型、1000+畫像標簽、2000+數據指標等大數據資產,還推出了“動態訂存、倉網優化、倉可視化、干線組網、貨翼云”等數智產品,實現從倉干配服務延伸到供應鏈服務,從物流執行延伸到供應鏈決策。老牌合同物流企業擁有長期積累的倉配優勢與客戶資源,只不過背后沒有母公司的訂單支持。榮慶物流和鄭明現代物流是長居榜單前十的冷鏈企業。榮慶物流從2004年開始服務食品冷鏈類客戶,2014深耕嬰幼兒奶粉,加入高端冰淇淋業務,2018年進入咖啡茶飲行業,擁有冷庫倉儲面積超30萬平,冷藏車400多輛。鄭明現代則擁有29條省級干線,600+自由車輛,3000+外協車輛,在全國設有50+子公司,進駐80+城市,運營86個倉庫,超130萬平。在向供應鏈轉型的過程中,老牌合同物流企業都在積極進行業務創新——榮慶物流選擇了無人駕駛技術,鄭明現代選擇了金融科技、集采分銷等模式創新。2022年8月中旬,榮慶物流開通國內首條量產智能重卡運營專線,探索自動駕駛卡車在干線物流領域的實踐。智加科技+摯途科技+一汽解放打造的100輛自動駕駛重卡交付榮慶物流,負責京滬、沈海兩條交通線的雙向運輸。智加科技與榮慶物流同為方源資本的入股公司,摯途科技為一汽解放發起成立的自動駕駛公司。智加科技與摯途科技聯合提供自動駕駛系統。數據顯示,截至7月,自動駕駛重卡的聯合運營里程數已突破90000公里,自動駕駛比例為96.7%,減少油耗10%。很多行業的演進變遷歷程,可以貼上1.0、2.0、3.0的標簽。中物聯冷鏈委秘書長秦玉鳴曾發表過題為《迎接冷鏈3.0時代》的演講,在演講中,他將我國冷鏈物流分為1.0的萌芽期、2.0的蒙眼狂奔期和3.0的升維蝶變期。秦玉鳴指出,冷鏈物流的1.0時代是90年代-2007年。該階段冷鏈物流剛剛萌芽,資源非常匱乏。冷庫設施陳舊且大部分在國營企業手里,城市配送都在經銷商手里,多數企業僅依靠幾臺二手改裝的冷藏車跑運輸起家。1992年夏暉物流進入國內市場,想找一輛冷藏車也比較費勁。這是一個資源極度短缺,但利潤異常豐厚的階段。冷鏈物流2.0時代,有幾大標志性事件。秦玉鳴指出,2007年,榮慶物流拿到今日資本投資;2008年,北京舉辦奧運會,為滿足運動員食材需求,冷鏈物流開始組織化、規模化運營;2010年,國家發改委出臺《農產品冷鏈物流發展規劃》;這一個10年(2008-2017年),冷凍食品產業也開始快速發展。這一階段,冷鏈一體化服務開始形成,合同物流的崛起,行業參與者也越來越多。中外運、招商局等央企布局冷鏈;全球知名的美冷、普菲斯、太古等外資冷鏈公司相繼進入;雙匯、光明等食品企業的物流部門獨立;麥德龍、沃爾瑪、永輝等連鎖超市陸續建立生鮮配送中心;連鎖餐廳也帶動中央廚房遍地開花;京東、易果、天貓都試水生鮮電商。進入2018年以來,冷鏈市場進一步蛻變。全民冷鏈需求爆發、基礎設施體系日益完善、新技術對產業驅動強勁。2020年疫情爆發后,新注冊的冷鏈企業和冷藏車數量激增,東部地區的冷鏈物流從匱乏走向過剩。2021年,《“十四五”冷鏈物流發展規劃》出臺。這些都是進入冷鏈物流3.0時代的印證,行業也將迎來新格局。在北京跑了5年冷鏈物流的陳超對億邦動力回憶稱,冷藏車最吃香是在2018年以前,一單從草橋到四季青的業務,2015年-2016年,可能需要1000塊錢,2017年-2018年最少要800塊錢,但是今天,只有350元。“以前是10個客戶去搶三五輛車,現在恨不得50輛車去搶兩三個客戶,供需關系發生很大的轉變,冷鏈生生干成了普貨。”他說。中冷聯盟數據顯示,我國一二線城市的冷藏車數量已經逐步從稀缺過渡到相對過剩,2021年我國冷藏車累計銷售79895輛,同比(2020年冷藏車終端銷量為67205輛)增長19%。2021年我國冷藏車保有量超30萬,灼識咨詢預計,到2025年,我國冷藏車將增長至接近60萬輛。

當前,冷鏈物流的上下游依舊分散,非標和斷鏈依舊是行業痼疾。對于行業的發展方向,所有人都知道冷鏈物流在朝著標準化、網絡化、信息化的方向發展,但是沒有人能夠清晰地知道中國冷鏈發展會如何一步一步演變過去。“各家企業的業務發展都是根據既有優勢和成熟能力在走。”運荔枝黃博認為,“比如我們的優勢是冷鏈城配,做著做著,客戶需要冷庫,我們就做倉配,再做著做著,客戶需要采購,我們就開始賣貨。”“冷鏈企業的角色不同、做的品類不同、跑的路段不同,需要整合硬件搭建的體系就會很不一樣。”一位前京東冷鏈負責人表示,“比如說,同樣是倉配企業,冷庫的密度是多少,冷庫內的分揀、冷藏需要做到什么程度,是to B還是to C,都很不一樣。所以每個玩家應該清楚自身的定位角色,有哪些硬件資源,需要搭出什么樣的體系。”可以肯定的是,“這兩年的疫情是個引子,疫情常態化一定會帶動直接的或間接的帶動整個冷鏈的結構性變化。”中通冷鏈黎冰指出,“生鮮電商和冷鏈物流疊加起來,通過規模優勢,不斷降低運輸成本,這是大勢所趨。這個趨勢一定要規模化才可以實現。我們今天的時機就是這種需求已經開始從規模化的出現了。”但對冷鏈物流的主要參與者來說,除了資源稟賦,更大的難題是在經濟可行性和戰略必要性之間的平衡。“對不同企業來說,可以在微虧的情況下去做,還是只能營收平衡才能做,還是說必須在有利潤的情況下做,各家的區別主要在這里。”黎冰補充。

(應受訪者要求,文中劉威、陳超均為化名)