文:李新笛

來源:真探AlphaSeeker(ID:deep_insights)

營銷高舉高打、營收利潤高增速,妙可藍多在確立奶酪為核心業(yè)務(wù)的六年里突飛猛進。2021年,凱度歐睿數(shù)據(jù)顯示,妙可藍多市占率已超30%,成為中國第一奶酪品牌。

這樣的戰(zhàn)績延續(xù)到了今年一季度,彼時,相比新消費一片哀嚎,妙可藍多依然保持著高速增長。但到了第二季度,轉(zhuǎn)折出現(xiàn)了。

根據(jù)8月17日妙可藍多發(fā)布的《2022年半年度報告》,公司上半年的營收增速正在放緩、增收不增利,且毛利率有所下降。

二季度國內(nèi)多個主要城市出現(xiàn)疫情,妙可藍多的業(yè)績自然受到影響。但更重要的是,妙可藍多以營銷驅(qū)動業(yè)績增長的模式遇到困難,同時其業(yè)務(wù)缺乏壁壘、市場競爭壓力大的事實也更加明顯。在妙可藍多發(fā)布財報的次日,其股價跌超6%。市場的顧慮正在顯現(xiàn)。

01

增長放緩、毛利承壓

過去幾年,“高增長”一直是妙可藍多業(yè)績的主基調(diào)。但現(xiàn)在,妙可藍多各項數(shù)據(jù)沒那么好看了。

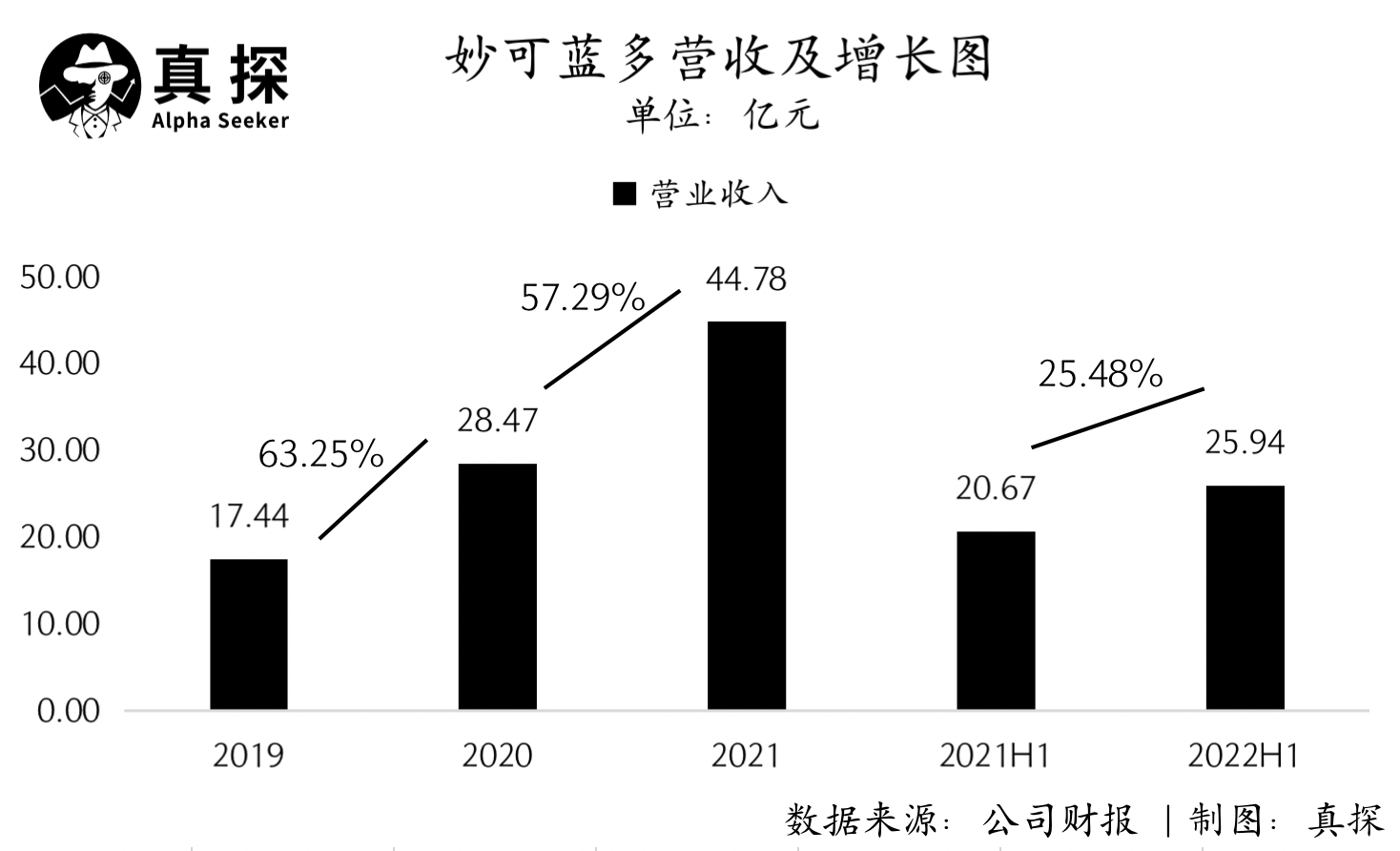

營收方面,2022年上半年,公司總營收為25.94億元,同比增速為25.48%。而根據(jù)往期財報,妙可藍多2020年和2021年營收分別同比增長63.25%、57.29%,今年一季度營收增速也在30%以上。

從妙可藍多的業(yè)務(wù)布局來看,奶酪業(yè)務(wù)上半年收入占到總營收的78.88%,處于核心位置。公司乳制品生產(chǎn)相關(guān)的原輔料貿(mào)易業(yè)務(wù)主要是與核心奶酪業(yè)務(wù)產(chǎn)生協(xié)同,該業(yè)務(wù)占在上半年總營收的14.09%。而公司的液態(tài)奶業(yè)務(wù)在總營收中持續(xù)下降。

圖源:妙可藍多2022年上半年財報

在核心奶酪業(yè)務(wù)上,妙可藍多將該業(yè)務(wù)分為三類產(chǎn)品,分別是即食營養(yǎng)系列、家庭餐桌系列和餐飲工業(yè)系列。

即食營養(yǎng)系列一直是奶酪業(yè)務(wù)的核心,上半年總營收14.2億元,占奶酪業(yè)務(wù)總收入接近70%。妙可藍多在去年9月推出即食營養(yǎng)系列的新產(chǎn)品——常溫奶酪,試圖通過這種對保存條件要求更低的產(chǎn)品,占領(lǐng)更多低線市場。

但目前看來,常溫奶酪對整體銷售增長帶動還有待觀察,上半年,妙可藍多的即食營養(yǎng)系列增長21.93%,低于奶酪業(yè)務(wù)以及公司整體營收的增速。

與此同時,妙可藍多奶酪業(yè)務(wù)中的家庭餐桌系列和餐飲工業(yè)系列,營收上半年增速分別達到94.31%和59.25%,但因為二者一共占總營收比例不過30%,所以對總營收增長拉動不明顯。

圖源:妙可藍多2022年上半年財報

相比于增長放緩的營收,上半年明顯承壓的還有妙可藍多的毛利表現(xiàn)。上半年,妙可藍多的毛利率同比下降了3.39%。具體來看,公司各項業(yè)務(wù)的毛利率均呈下降趨勢,核心奶酪業(yè)務(wù)毛利率下降了6.37%。

在財報中,妙可藍多解釋稱,毛利率下降是因為上半年受疫情及國際大宗商品價格上漲影響,公司物流和原輔材料成本大幅上漲。妙可藍多董事蒯玉龍在此次業(yè)績說明會中表示,妙可藍多的主要工廠集中在上海和吉林,同時二季度原材料上升的趨勢開始顯現(xiàn),比如酪蛋白、車達、脫脂粉等,所以對二季度毛利率產(chǎn)生影響。

從財報數(shù)據(jù)來看,妙可藍多的營業(yè)成本在今年上半年上漲了32.51%,高于25.48%的營收增速。

同時,持續(xù)上漲的成本已經(jīng)在威脅公司的現(xiàn)金流。今年一季度,妙可藍多的經(jīng)營現(xiàn)金凈流出1.32億元,上半年公司的經(jīng)營現(xiàn)金凈流出1.74億元,同比擴大781.72%。

02

競爭加劇,營銷“藥不能停”

多重壓力下,妙可藍多本季度在費用上有所控制,其中體現(xiàn)得最明顯的是銷售費用。

2022上半年,妙可藍多銷售費用為6.07億元,同比增速20.33%,而2021年和2020年,該項費用的增速分別高達63%、98%。同時,妙可藍多的營銷費率也降至23%,低于2021、2020年的26%、25%。

營銷投入是妙可藍多此前高增長的重要推動力,不少分析文章曾對妙可藍多是否“過于依賴營銷”提出質(zhì)疑。本季度,營銷投入收斂和營收增長放緩之間的聯(lián)系,再度強化了這種質(zhì)疑。

這樣的質(zhì)疑并非毫無來由,妙可藍多奶酪業(yè)務(wù)中最核心產(chǎn)品包括“奶酪棒”,而奶酪棒技術(shù)門檻并不高。妙可藍多的研發(fā)費率這兩年一直不到1%。今年上半年,妙可藍多研發(fā)費用同比下降了12%,研發(fā)費率僅為0.58%。

入局門檻不高,且毛利率可觀,這勢必會吸引更多玩家入場。除了海外品牌,新消費品牌認養(yǎng)一頭牛、妙飛、思克奇和奶酪博士,國內(nèi)知名乳企伊利、光明、君樂寶,以及永輝超市等,目前也在做奶酪棒產(chǎn)品。

這樣的格局很容易讓奶酪行業(yè)掀起價格戰(zhàn),而各家公司的利潤也會隨之承壓。市場對此顯然有所擔(dān)憂,在此次業(yè)績說明會上,妙可藍多創(chuàng)始人柴琇回答投資者提問時表示,公司不會主動發(fā)起價格戰(zhàn),但會根據(jù)競爭情況積極應(yīng)對,有序參與,并依靠積極的策略和執(zhí)行。同時,她在回答中強調(diào)了品牌和產(chǎn)品價值的輸出。

這意味著,在應(yīng)對行業(yè)競爭時,妙可藍多依然要大力投入營銷。根據(jù)財報,妙可藍多一方面在春節(jié)檔、暑期檔等營銷旺季投放東方衛(wèi)視等媒體,還獨家冠名東方衛(wèi)視《開播!情景喜劇》。同時,妙可藍多還持續(xù)在微信、微博、小紅書、下廚房、抖音等多個平臺進行多維度品牌營銷。二季度,妙可藍多還正式與新東方旗下的東方甄選直播間達成合作。

在盈利層面,妙可藍多的凈利潤增速更是與往期出現(xiàn)明顯反差。2021年,妙可藍多扣非凈利潤同比增長173.72%,今年一季度的同比增速為118.13%,但整個上半年,公司的扣非凈利潤僅同比增長了4.29%,遠低于以往增速,呈現(xiàn)出增收不增利的態(tài)勢。

問題顯然出在二季度。根據(jù)財報的數(shù)據(jù)計算,公司該季度扣非凈利潤4708.42萬元,同比下降40.82%。

總的來看,妙可藍多上半年的業(yè)績不算理想。這種不理想固然有外部環(huán)境的原因,但環(huán)境的壓力也放大了公司自身的薄弱點。成本和競爭壓力難以迅速紓解,因此,即使妙可藍多位列“市占率”第一,公司依然面臨不確定性。

今年7月以來,妙可藍多的股價持續(xù)下跌,如何打消投資者的顧慮,妙可藍多需要拿出更多硬成績。