文:蕭田

來源:財經(jīng)無忌(ID:caijwj)

一生都鐘愛消費股的“股神”巴菲特有一句非常經(jīng)典的名句:“人生就像滾雪球,重要的是發(fā)現(xiàn)很濕的雪和很長的坡。”

言外之意,做投資無非就是:通過時間的復(fù)利(很長的坡),優(yōu)質(zhì)的標(biāo)的(很濕的雪)可以實現(xiàn)財富的積累(滾出大雪球)。

過去的十多年里,中國消費賽道投資盛況空前,在新消費品崛起的浪潮下,誕生了一個又一個我們能耳熟能詳?shù)钠放啤?/p>

而在這輪熱潮下,天圖投資聚焦消費領(lǐng)域,投下一個又一個種子選手。包括中國飛鶴、鐘薛高、江小白、茶顏悅色、三頓半、周黑鴨、鮑師傅、小紅書等品牌背后,都有著天圖投資的身影。不少企業(yè)也已上市,或正向資本市場沖刺。

過去,天圖投資都是舉著鞭子催促所投企業(yè)大干快上,如今,終于輪到自己嘗試與資本市場對接的“十字路口”。

6月30日,天圖投資正式向港交所遞交招股書,擬于香港主板上市。此前,天圖投資新三板掛牌股票已于5月20日停牌。公司停牌前,總股本5.2億股,每股5元,市值25.99億元。

一旦成功上市,天圖投資或?qū)⒊芍袊准彝瑫r在新三板掛牌且在港股上市的本土VC。

但于投資人而言,作為有著20年歷史的老牌PE機構(gòu),天圖投資是如何成為國內(nèi)最大消費領(lǐng)域投資機構(gòu)的?沖擊“消費PE第一股”,它是否找到了“長坡厚雪”?選擇此時赴港股上市,最終的結(jié)果又能否如愿?

01

從“大而全”到“精而深”,

消費投資狙擊手如何誕生?

牛股輩出的大消費行業(yè)是一條寬闊且擁擠的大道。

衣食住行,上到電商平臺下到一塊小小的餅干,消費者們總是在等待著更好,更新穎的商業(yè)模式、產(chǎn)品和服務(wù)。也正因為此,成群結(jié)隊的創(chuàng)業(yè)者和投資機構(gòu)扎堆跳進(jìn)這個賽道,憑著一腔熱血在消費賽道上演著“神話與美談”。

在天圖投資的招股書中有這么一段描述:“自2019年至2021年,天圖在中國消費行業(yè)的投資項目數(shù)量在所有私募股權(quán)投資者中排名第三,僅次于騰訊投資和紅杉中國;同期天圖在所有專注于消費的私募股權(quán)企業(yè)中排名第一”。

從一些指標(biāo)來看,截至2021年底,天圖投過205家公司(包含已退出公司),其總資管規(guī)模達(dá)到249億元,在管基金實現(xiàn)28.2%的平均內(nèi)部收益率,超過35%的投資組合公司估值翻倍。

天圖2022年投資行業(yè)細(xì)分,來源:天眼查

某種程度上,天圖投資作為國民級美食的幕后推手,無愧于“中國消費界的投資專家”的稱號。

追溯歷史,天圖投資創(chuàng)始于2002年的深圳,由原南方基金管理公司副總經(jīng)理兼首席投資官王永華和畢業(yè)于清華MBA的馮衛(wèi)東一同創(chuàng)立。到今年,剛好走過20年。

起先,天圖用自有資金做PE投資,以投資Pre-IPO階段為主。最初的10年里,天圖投資和大多數(shù)PE一樣,以“全賽道選手”的形象示人。用王永華自己的話總結(jié)就是“什么都投,投資方式有些簡單粗暴”。

在接受外界的采訪中,天圖投資創(chuàng)始人馮衛(wèi)東就曾講述過,他們在摸索過程中交學(xué)費的小故事:

“我們早年投過廈門一家企業(yè),它生產(chǎn)的是無線固話。因為中移動要通過這個不用接線的、基于移動網(wǎng)絡(luò)的固話和中國電信競爭,所以這個企業(yè)成長很快,3年時間利潤就做到了7千多萬。但是很快三年的時間又跌回來,打回了原形,所以天圖在這個項目上是虧錢的。”

時間回到2011年前后,當(dāng)時PE機構(gòu)正面臨嚴(yán)峻的同質(zhì)化競爭,原本廣撒網(wǎng)的投資模式已難以為繼。另一方面,其時的中國正處移動互聯(lián)網(wǎng)的勃興之際,投資機構(gòu)站上了歷史抉擇點。

在此背景下,天圖召開了一次“遵義會議”。2012年,天圖進(jìn)行策略調(diào)整,將投資戰(zhàn)線收縮到消費領(lǐng)域。2015年下半年,天圖投資掛牌新三板。2017年,天圖PE基金內(nèi)部進(jìn)行改革,分別成立了VC、PE和并購及控股投資事業(yè)部。

一年后,天圖又設(shè)立天使基金,從立項、內(nèi)部探討、制定決策機制,到洽談LP、注冊備案,前后不超過90天。其中,天使基金由天圖VC基金核心團隊管理,并延續(xù)獨立決策機制。

自此,天圖已經(jīng)建立了全面的投資板塊,搭建了更敏捷的投決機制和體系。這些年來,在更多注意力投向高科技和互聯(lián)網(wǎng)的投資界,它以斬獲大量“吃喝玩樂”領(lǐng)域的出色公司而在行業(yè)內(nèi)獨樹一幟,并成功脫胎換骨。

02

“超級吃貨”背后的投資邏輯是什么?

國內(nèi)VC/PE對于創(chuàng)投公司上市討論已久,上市一直是一些創(chuàng)投機構(gòu)的追求。但創(chuàng)投公司上市牽一發(fā)而動全身,需要全盤謹(jǐn)慎考慮。

一位業(yè)內(nèi)人士就以創(chuàng)投機構(gòu)A股上市之路長路漫漫表示:一是私募不能公募化;二是資本市場要支持實體經(jīng)濟,不能讓創(chuàng)投這樣的類金融機構(gòu)上市。

截至目前,尚未有一家創(chuàng)投機構(gòu)通過IPO進(jìn)入A股市場。如今“創(chuàng)投第一股”魯信創(chuàng)投,也只是2010通過借殼方式成功上市。

基于此,2017年,天圖投資成為新三板發(fā)行創(chuàng)新創(chuàng)業(yè)公司債券(雙創(chuàng)債)的第一支投資機構(gòu)試點股票,規(guī)模達(dá)18億元人民幣。在馮衛(wèi)東看來,這背后正是因為天圖“通過專業(yè)化創(chuàng)造價值”得到了監(jiān)管層的認(rèn)可。

客觀而言,作為中國第一家專注消費的投資公司,天圖投資的發(fā)展確實可圈可點。

以投資周黑鴨為例,作為周黑鴨最早的機構(gòu)投資者,2010年,天圖投資以5800萬人民幣入資當(dāng)時只有數(shù)十家門店的周黑鴨。6年后,擁有700家連鎖店的周黑鴨在香港上市,市值超過160億元,而它的利潤甚至3倍于門店數(shù)超過7000家的絕味鴨脖。僅在這一個項目上,天圖投資的預(yù)計回報就超過15億元。

截至去年底,公司累計投資205家投資組合企業(yè),有169家為消費領(lǐng)域企業(yè),涉及食品、服裝及飲料等細(xì)分領(lǐng)域。有23家企業(yè)的估值達(dá)10億美元。

消費賽道是一個相當(dāng)樸實無華,同時也一直在默默無聞地成長的行業(yè)。在財經(jīng)無忌看來,天圖投資從之所以能夠取得上述不錯的投資,離不開最重要的兩個因素:抓住新消費的風(fēng)口和天圖自身的方法論。

一方面,根據(jù)灼識咨詢的資料,中國消費行業(yè)的市場規(guī)模從2017年的43.8萬億元增至2021年的55.5萬億元,年復(fù)合增長率為6.1%,預(yù)計將于2026年達(dá)到73.9萬億元。中國消費品投資的黃金時代已經(jīng)到來;

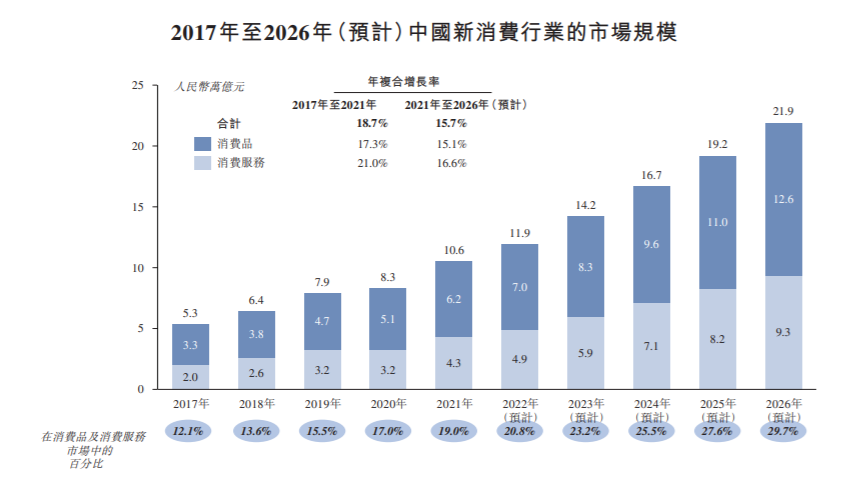

另一方面,隨著改革開放的日漸深入,居民的消費水平大幅提高,消費升級需求非常迫切。日前,中國新消費的市場規(guī)模已從2017年的5.3萬億元增至2021年的10.6萬億元,年復(fù)合增長率達(dá)18.7%,去年在全部消費市場中占比達(dá)到19.0%。

細(xì)究來看,無論是周黑鴨,中國飛鶴,還是百果園、奈雪的茶,亦或是茶顏悅色、鐘薛高、鮑師傅等,這背后都是天圖以“提高國人的生活水平和質(zhì)量”的投資邏輯。

與此同時,天圖也有自己的一套方法論。合伙人馮衛(wèi)東所著《升級定位》,以及另一位合伙人李康林的《新消費時代》,道盡其方法論的本質(zhì):

非常注重品牌效應(yīng),認(rèn)為品牌就是要有獨一性,而品類是品牌的基礎(chǔ)。品類就是要不斷細(xì)化,每一次細(xì)化就會拆分出新的賽道。

而圍繞在這方法論和影響力之下,天圖投資積聚了一批首席運營官和首席風(fēng)控官這樣的投資人才。除王永華和馮衛(wèi)東外,還有主導(dǎo)了中國飛鶴的鄒云麗;主導(dǎo)投資德州扒雞、八馬茶業(yè)的李小毅;主導(dǎo)了奈雪的茶、百果園的潘攀等。

值得一提的是,自2013年開始持續(xù)舉辦“磨刀會”,寓意為“磨刀不誤砍柴功”,會上分享一些商業(yè)實踐經(jīng)驗,為創(chuàng)業(yè)者搭建資源平臺。機構(gòu)選擇與被投資企業(yè)一起成長,培養(yǎng)后者解決問題的能力。

此外,為了盡可能保證決策的正確性和規(guī)避風(fēng)險,天圖還專門設(shè)立了一套獨特的法定反對派機制,由團隊中一名資深的投資人員作為反對派,對投資論點提出質(zhì)疑,保證投委會成員能夠從更多角度了解潛在的投資機會和風(fēng)險點。

一邊是踩上風(fēng)口,一邊是通過自身努力,天圖投資在聚焦消費領(lǐng)域11年后逐漸探索出了一套知識框架和投研體系,并得到了行業(yè)的認(rèn)可。

在中國消費投資江湖,幾乎無人不識天圖。

03

“吃貨PE”上市的隱與憂

但這并不意味著上市路上的天圖投資能夠高枕無憂,事實上,消費賽道雖然前景巨大但并不好做,也沒有永遠(yuǎn)的“常勝將軍”。

去年來,天圖投資業(yè)績出現(xiàn)明顯波動。2021年營業(yè)收入、凈利潤雙雙下滑。其中,2021年實現(xiàn)營業(yè)收入20億元,同比下降18.63%;實現(xiàn)凈利潤7.3億元,同比下降29.77%。

探究背后的原因,這其中就隱藏的天圖投資能否上市,或者是上市后的長期投資潛力。

據(jù)清科研究中心報告顯示,2022年一季度中國股權(quán)投資市場募資規(guī)模為4092.70億元,同比下降3.2%;新募基金1374支,同比下降0.6%;按細(xì)分市場來看,早期投資市場和VC市場新募集基金的總金額,均同比下降超20%。

新消費賽道首當(dāng)其沖。據(jù)IT桔子統(tǒng)計,近五個季度以來,新消費投資金額處于持續(xù)下降態(tài)勢。今年一季度,新消費融資總額為152.7億元,同比減少了69%。

在資本寒冬、消費遇冷的雙重夾擊下,一直以消費賽道投資專家自詡的天圖投資也不免受到?jīng)_擊。

在去年投資項目大幅增加的基礎(chǔ)上,天圖投資合計投資金額略有下降。年報顯示,2021年公司通過在管基金以及自有資金共投資了56個項目,較2020年增長51%;全年合計完成投資金額16.29億元,較2020年18.01億元的投資金額相比,下降近10%。

更為關(guān)鍵的是,撇開整個經(jīng)濟形勢的大環(huán)境外,天圖投的幾家明星消費企業(yè),要么是上市的路途坎坷,要么是上市后的日子不好過,這些企業(yè)商業(yè)模式的“證偽”都讓資本市場出現(xiàn)了對其投資實力的質(zhì)疑。

今年以來,三度沖刺IPO的百果園在上市前夜,不僅陷入負(fù)面輿論風(fēng)波,企業(yè)天花板也開始顯現(xiàn);八馬茶業(yè)多次上市未果,5月份在上市過程中又主動撤回申請。

此外,已經(jīng)上市的奈雪的茶股自上市以來一路陰跌,目前跌幅達(dá)68.5%;頂著“中概股ESG第一股”頭銜的萬物新生,自去年上市以來,股價已跌超80%。

天圖投資也并非沒有想過自救。

據(jù)媒體報道,2021年和今年,天圖的投資風(fēng)格與之前總體情況相比,發(fā)生了很大的漂移。

2021年大消費投資30次,占比為71.4%;而其它投資中生物醫(yī)藥這個單一品種的投資6次,占比為14.3%;2022年大消費投資7次,占比為43.8%;而其它投資中生物醫(yī)藥這個單一品種的投資5次,占比為31.3%。

天圖2021年至今的投資情況,來源:天眼查

問題在于,在那場天圖投資的“遵義會議”上,首席投資官馮衛(wèi)東曾提出對純技術(shù)領(lǐng)域戰(zhàn)略性放棄,全力聚焦在消費品投資。這一決定的自我認(rèn)知是建立在團隊成員大多為金融或咨詢背景,技術(shù)并非他們所長的基礎(chǔ)之上的。

“這是個重要的轉(zhuǎn)折點。因為只能做消費了,看項目的能力得提高,這也迫使我們一定要在這個看起來好像門檻不高的行業(yè)里面找到一個門檻。”

如今看來,在整個消費行業(yè)遇冷的情況下,不僅更加考驗天圖投資對消費企業(yè)的毒辣眼光,而為了“第二增長曲線”,投資風(fēng)格的轉(zhuǎn)變對投資團隊同樣是一個巨大的考驗。

短期來說,目前上市對天圖個體來說并不算一個好時機,面對地緣政治沖突、肆虐的疫情、全球經(jīng)濟下行,再疊加金融市場震蕩和各國央行加息的局勢,導(dǎo)致整個投資領(lǐng)域步伐放緩,上市及以后經(jīng)營的不確定性,是公司無法預(yù)料的風(fēng)險。

但從行業(yè)的長遠(yuǎn)考慮,對于私募股權(quán)投資機構(gòu),上市有時能夠儲備彈藥來避險,會成為其穿越經(jīng)濟周期的方式。

2007年黑石上市的前夕,美國正處于次貸危機的前夜。黑石創(chuàng)始人蘇世民在《我的經(jīng)驗與教訓(xùn)》中表示,“我的直覺告訴我,這個世界正在走向瘋狂,公司需要盡快儲備現(xiàn)金,我們不能再等了。”

在書中,蘇世民還披露了黑石必須上市的原因:“成功上市可以募集永久性資本,用于投資公司,并擴大黑石的業(yè)務(wù)范圍;就算市場轉(zhuǎn)向,也不用擔(dān)心繼續(xù)募資的問題,可以把競爭對手甩在身后。”而黑石也正是借助上市的融資,最終躲過次貸危機還實現(xiàn)了抄底。

正如前文提到的,登陸資本市場,一直都是橫亙在VC/PE心中的結(jié)。天圖投資試水到港交所上市,對于行業(yè)而言是一個良好的開端,但此舉能否為“創(chuàng)投機構(gòu)募資”打開一扇希望之門仍是一個未知數(shù)。

而即便完成上市,作為投資機構(gòu)的天圖為那些創(chuàng)業(yè)者提供的生存和發(fā)展意見,也值得其自身謹(jǐn)勉:

“如果將創(chuàng)業(yè)企業(yè)比作水桶,當(dāng)這只水桶有一塊板做到極致,長度超過了其他水桶時,或許就能獲得投資人的青睞。而剩余的其他短板正是投資人所賭的未來潛力:團隊的決心,機構(gòu)的資源都左右著企業(yè)是否能通過擴張、轉(zhuǎn)型或者創(chuàng)新將自己變成一個完整而結(jié)實的水桶。”