文:七飯

來源:餐企老板內參(ID:cylbnc)

01

凈利潤攔腰砍

上半年都挺慘!

凈利潤下降54%!

這是來自百勝中國2022年第二季度財務業績報告中的數據。

報告期內,百勝中國的總收入為21.3億美元,較去年的24.5億美元相比,下降了13%。

凈利潤則為8300萬美元,較去年同期的1.81億美元,下降了54%,主要是由于經營利潤下降,部分被公司對美團點評按市值計價的股權投資凈收益所抵消。

經調整凈利潤為8400萬美元,較去年同期的1.85億美元下降55%。

同店銷售額較去年同期下降16%,肯德基和必勝客分別下降16%和15%,慘字當頭。

?

?

麥當勞第二季度的數據也很慘烈,其披露的2022年第二季度業績報告顯示,今年第二季度麥當勞凈利潤11.88億美元,同比下滑46%,幾乎也是攔腰砍半。

背后的原因依舊是疫情,特別是上海,4、5月份的餐飲業幾乎是停滯狀態。

4、5月,百勝中國平均超過了2500家門店暫時停業或只提供外賣、外帶服務。在上海,只有30%的門店能夠營業,且服務有限。這種狀況到6月1日才逐漸恢復。

這也導致了利潤率的下跌,當然還有原材料、工資和電費成本上漲。雖然外賣訂單有所增長,是主要的營收來源,但與此同時,騎手成本也相應增加。

此外,部分成本被生產率提高以及房東和政府機構提供的臨時補貼所抵消。

同時數字化帶來的積極影響也顯現了出來。

第二季度,外賣收入約占肯德基和必勝客公司餐廳收入的38%,較去年同期增加約 8 個百分點,數字訂單(包括外賣訂單、手機下單及自助點餐機訂單)約占肯德基和必勝客公司餐廳收入的 89%。

麥當勞在中國市場,同樣因為受疫情影響,同店銷售額出現負增長,利潤率下跌。

兩大快餐巨頭第二季度的慘狀,只是當下餐飲行業的縮影。第三年疫情所帶來的沖擊,遠超前兩年。

回歸堂食后的上海餐飲,有60多個餐飲品牌先后關店。

在2022年上半年,根據相關顯示,在2022年上半年,全國餐飲店注銷數量約37.3萬家,其中奶茶店注銷數量8萬家,快餐小吃店12萬家,火鍋店1.2萬家,37萬家餐飲店選擇了閉店關門。

02

上半年熱鬧的營銷戰

麥肯都拼了

為了減輕疫情帶來的影響,盡可能拉動營業額的增長,肯德基&麥當勞在上半年的品牌勢能的打造上,非常拼,非常努力。

營銷層面,肯德基連續爆了兩個梗:瘋狂星期四的熱度高居不下,一到星期四,就在微信群里瘋狂傳播;兒童節的周邊玩具可達鴨“血洗”短視頻平臺,最高炒到了500元一個。

肯德基還打出了情懷牌,原味吮指雞價格重回35年前的2.5元,靠低價爆款產品帶動營業額的提升。

麥當勞最近的營銷大事件可謂很潮,先在開年發售了貓窩盒,需在外賣渠道下單指定套餐才能獲得,還沒正式開售就火遍社交場,麥當勞的小程序連續兩周崩掉。

最近麥當勞又借著露營風,推出了露營周邊,如火爆的飛盤與充氣沙發。當然,也有少不了的情懷牌,上市20周年的板燒雞腿堡10.9元,特價銷售。

為了增加營業時長,麥當勞還開了夜市,賣起了雞架與鹵味新品,拓展新的消費場景,來挖掘夜經濟的紅利。

疫情的沖擊下,兩家玩爆品策略,不斷尋找細分人群,增加營業時長,積累品類勢能,拼了命地挽救數據的頹勢。

03

預制菜、咖啡與茶飲

新的增長曲線在哪里?

上半年最火的賽道有什么?預制菜、咖啡與茶飲。

在堂食暫停、外賣有限的條件下,麥當勞與肯德基紛紛開始尋找新的增長曲線。

肯德基早在去年就推出了炒飯、牛排和意面等預制產品。在今年擴大了品類,開辟出“自在廚房”,品類擴大到了餃子、酸辣粉、雪糕這些新品。

百勝中國包括預制食品在內的新零售業務,在2021年規模接近8000萬美元,到了2022年第一季度,暴漲至4000萬美元,一個季度就干完了去年一半的業績。

這部分業務不僅包括了肯德基的自在廚房,還包括了百勝中國旗下的新零售品牌燒范兒,好兄弟必勝客也順勢推出了預制菜。

在炙熱的風口加持下,這個新業務或許將成為一條新的增長曲線。

追完了預制菜后,肯德基又一頭扎進茶飲圈,在蘇州開了家“爺爺自在茶”,走“米乳茶”,主打輕養生的概念。

這兩條新業務線,既需要肯德基積累的品牌勢能,也需要依靠著強大的供應鏈能力。但背靠著沒有茶飲基因的肯德基,自在茶,能否在卷生卷死的新茶飲賽道走出來,還是個未知數。

相比于肯德基的奮力掙扎,多點開花,麥當勞則安靜了很多,主要的發力點還在麥咖啡上。

從2021年底開始,麥咖啡就開始搞聯名、搞盲盒,營銷不斷,但產品的上新節奏明顯低于其他咖啡品牌。

雖然門店數到7月4日為2148家,僅次于瑞幸與星巴克,位列第三位,具備了一定的規模優勢。但與2020年11月麥咖啡宣布3年投資25億元,開出4000家門店的目標比,不到兩年的發展,僅僅完成了一半左右。

不獨立開店,利用現有的麥當勞餐廳空間,開設單獨的咖啡柜臺,“套娃”的拓展模式讓麥咖啡的拓展受制于麥當勞這個主體,它的開店節奏直接影響著麥咖啡的規模。

04

下半年仍將持續開店

主戰場在下沉市場

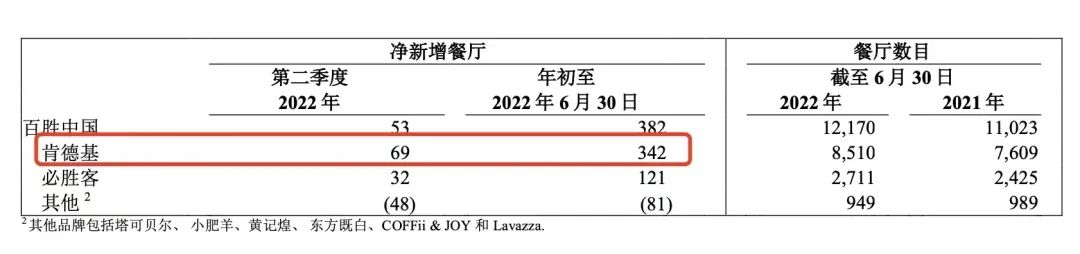

持續開店依舊是肯德基&麥當勞不變的基調,但第二季度的開店速度明顯緩慢了不少。

肯德基第二季度凈新增了69家門店,而在第一季度新餐廳數為273家,今年凈新增了342家門店,開店速度大幅放緩。

麥當勞的開店成績要比肯德基好一些。

早在2020年,疫情第一年,麥當勞首席財務官就表示,雖然在疫情下時間有所延誤,不過麥當勞對中國新開門店的機會繼續保持信心。

在2021年10月,麥當勞新總部正式啟用時宣布,將在2022年的第一季度達成4500家的布局。即便有疫情影響,這個目標還是基本實現了。

截至2022年6月30日,麥當勞中國有4727家餐廳,較2021年增加644家,這個開店數量近乎肯德基的兩倍,明顯提速了。但從門店總數來看,8510 VS 4727,兩者之間仍有一定差距。

至關重要的下半年,開店仍是主調,百勝中國的目標為凈新增約 1000 至 1200 家門店。而麥當勞預期在2022年底實現的4500家門店目標,已經提前完成了。

毫無疑問,下沉市場成為兩者爭奪的主戰場。

在過去,百勝中國覆蓋了中國超過1700個城鎮。2021年,麥當勞中國也曾宣布,將有一半新店開在低線城市,總開店數超過650家。

據相關數據顯示,中國3線城市以下百萬人肯德基門店滲透率為3.8家,1線和2線城市則為6.7家,下沉市場的潛力巨大。

但下鄉的肯德基與麥當勞仍面臨著小鎮消費者固有消費習慣的沖擊,產品要創新,走出差異化,配套活動也要跟上,還要有更精細的數字化,這些都是挑戰。

即便是沒有了疫情的沖擊,無論是持續開店,拓展下沉市場,還是尋找新的增長曲線,肯德基&麥當勞的下半年,仍是挑戰不斷。