文:布林

來源:壹覽商業(ID:yilanshangye)

在5月12日股價來到了歷史最低點的6.77港元/股之后,飛鶴的投資價值終于觸底反彈。6.77港元/股是什么概念?這意味著作為國內奶粉龍頭的飛鶴,市值僅為603億港元,甚至與其2019年11月上市時7.5港元/股的發行價相比,都有了將近10%的折損。

2021年初,當飛鶴股價突破25港元/股時,市場最關心的是飛鶴的增長性問題。結果2021年下半年,飛鶴在營收增速、毛利增速、毛利率、凈利增速、凈利率等幾個關鍵性指標上都出現了大幅度的下滑。

如今飛鶴股價行至歷史低處,市場最關心的,就變成了飛鶴的護城河問題。

新生兒出生率的不斷下降,嬰幼兒配方奶粉市場逐漸萎縮,導致各大奶粉品牌在存量競爭中陷入到價格內卷,尤其是從2021年下半年開始。

對比2020年下半年和2021年下半年,伊利的奶粉及奶制品業務的毛利率從39.69%下降至35.64%,澳優的自有品牌配方奶粉產品的毛利率從58.40%下降至58.06%。飛鶴也難以獨善其身,其嬰幼兒配方奶粉產品的毛利率從2020全年的74.11%下降至2021年全年的72.45%。

行業價格戰的出現導致了奶粉品牌各自的經銷商內部出現了串貨行為,而這對于高度依賴經銷商體系且對經銷商強控制的飛鶴來說是危險信號。為此,飛鶴花了兩年的時間研發,推出了專利技術罐內碼。

飛鶴的專利罐內碼設置在易撕蓋D形區區域,因此在奶粉開啟使用前被破壞的可能性極低,一方面可以有效規避經銷商為了串貨而惡意“刮碼”的行為,另一方面還能提升與消費者之間的互動。

如果說罐內碼技術是出于防范自身供應商體系的內耗,那么飛鶴真正的殺手锏則是“新鮮戰略”。

在3月底的業績說明會上,飛鶴總裁蔡方良表示,2022年飛鶴會實施“新鮮戰略”,即除了遵守以“新鮮生牛乳一次成粉”為核心的生產標準,貨架產品日期也要新鮮。為了保證后續上架產品的新鮮度,飛鶴從今年上半年開始會大幅度降低經銷商的庫存水平,甚至4-5月份,不再給業務及經銷商目標壓力。

“新鮮戰略”,對于飛鶴可謂一舉三得:一來通過降低經銷商庫存可以防止串貨,減小經銷商的資金壓力;二來營銷噱頭在“更適合中國寶寶體質”的基礎上增加了“新鮮”這一最大賣點,飛鶴有了提價的理由,可以恢復甚至提高毛利率;三來迫使其他奶粉品牌被動跟進,“卷飛”行業,進一步擠壓其他奶粉品牌的市場空間,畢竟進口奶粉在新鮮度上不占優勢,國產奶粉品牌也不是都具備及時跟進的能力。

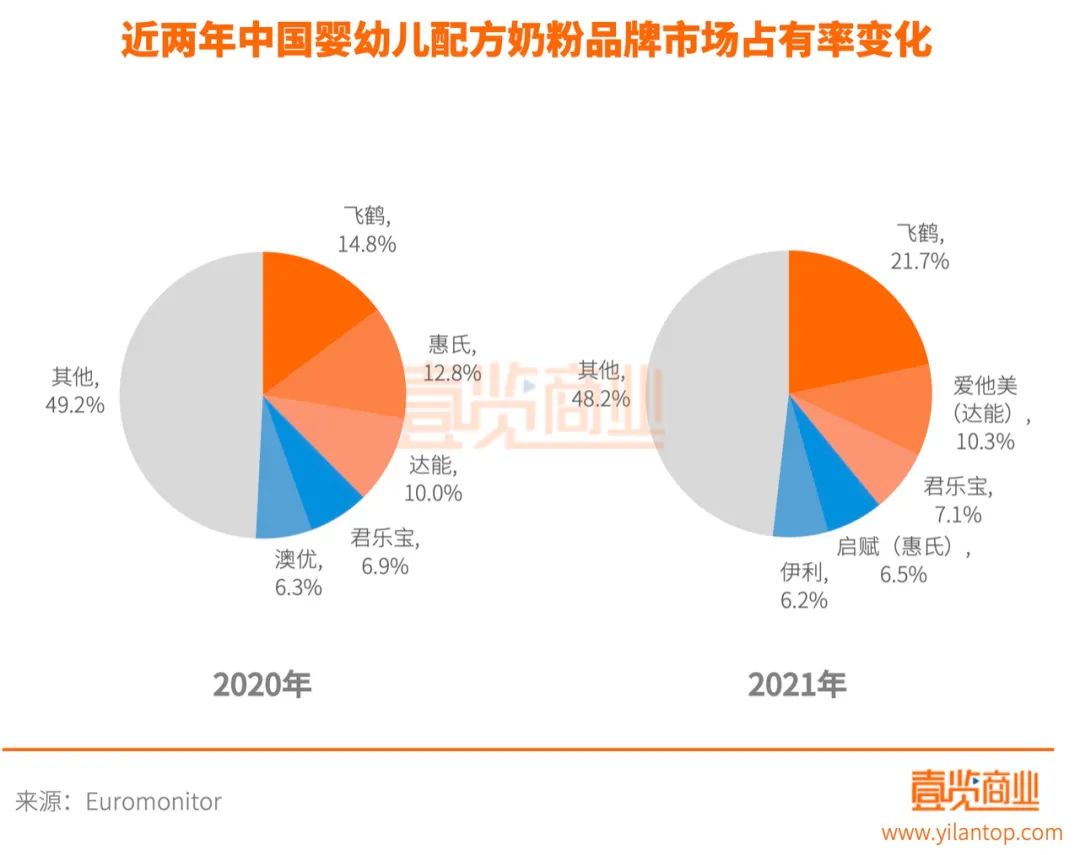

作為奶粉行業龍頭,飛鶴的市場占有率逐年提高,其任何戰略舉動都會受到行業關注。“新鮮戰略”的推出是有可能對奶粉行業格局形成顛覆性影響的。

為了實施“新鮮戰略”, 擠掉經銷商的庫存“水分”,飛鶴不惜今年上半年業績出現小幅度的下滑,好在其全年的預期不變。

其實“新鮮”這一賣點并不是只有飛鶴能看到,但為什么是飛鶴喊出來的?原因在于,飛鶴最具資本。

首先,生產和流通的速度保證了飛鶴可以有效實施“新鮮戰略”。

生產端,擁有上游牧場的飛鶴具備絕對的速度。從2007年開始,飛鶴建設了7個自有牧場。2020年底,飛鶴又完成了對原生態牧業的收購。據了解,原生態牧業的7個大型現代化牧場中有6個在黑龍江,并且與飛鶴工廠相鄰,從擠奶到加工最快只需要約2小時。

流通端,飛鶴采用的是扁平化的單層經銷體系,即飛鶴和零售終端之間通常只隔著一層經銷商,有著足夠的靈活性。

其次,飛鶴的現金流能力保證了其有試錯的空間。

截至2021年底,飛鶴擁有96.29億元的現金及現金等價物儲備,存貨和應收賬款分別僅占總資產的5.47%和1.52%,足見其利潤空間之大和對經銷商流通體系的把控之強。

對比澳優,澳優的奶源和工廠在荷蘭、澳大利亞、新西蘭等地,供應鏈靈活度不如飛鶴。截至2021年底,澳優的現金儲備為22.62億元,存貨和應收賬款分別占總資產的23.11%和4.83%,并且其存貨周轉天數為191天,均弱于飛鶴。

7月3日,澳優發出盈利警告,預計今年上半年其收入將同比減少18.0%至21.6%,利潤同比減少73.1%至84.0%。出生率下滑和疫情影響固然是一方面,但更大的原因就是跟進了“新鮮戰略”,大幅降低經銷商庫存。

雖然飛鶴也預示了上半年的下滑,但其大概率是“受傷”最小的那個。

國內新生兒出生率的下滑意味著奶粉行業紅利的消失,但根據Euromonitor的數據,中國奶粉行業的市場規模依然在1800億元以上,并且市場集中度在提高。

從商業模型角度,飛鶴堪稱完美,70%以上的毛利率,每年大幾十億元的凈利潤。在其他奶粉品牌因為奶粉市場萎縮而紛紛尋找其他出路時,資本市場質疑過飛鶴的第二曲線問題,但飛鶴似乎并不在意。

雖然飛鶴也通過收購Vitamin World意欲進軍保健品行業,但目前來看,鞏固自身在奶粉行業的護城河,進一步搶占其他品牌的市場份額依然是飛鶴的業務重心。2020年和2021年,嬰幼兒配方奶粉產品占比飛鶴整體營收分別高達95.06%和94.46%。

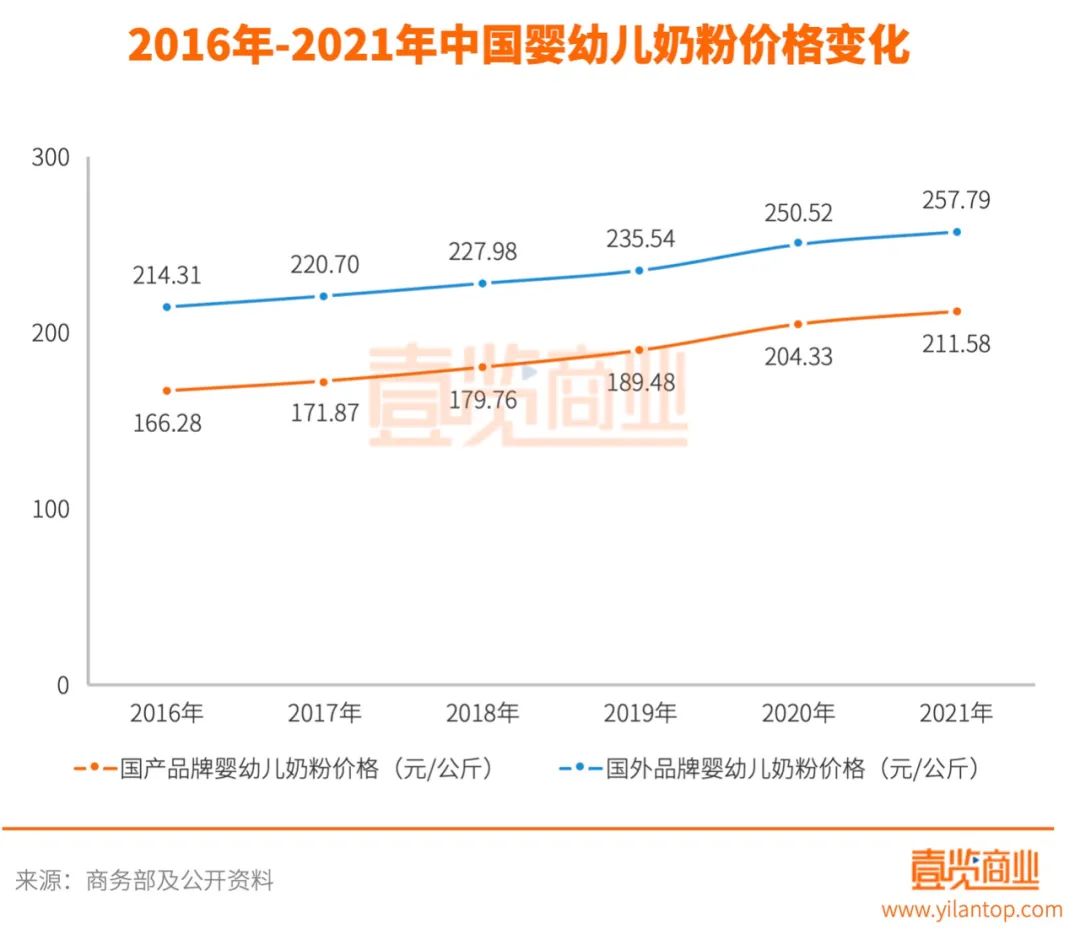

但新生兒用戶的下降,意味著想保持市場規模,奶粉單價需要提高。2021年,國產品牌嬰幼兒奶粉的價格已經來到了211.58元/公斤。

但飛鶴的價格在國產奶粉品牌中是天花板的存在。以其最近上市的“星飛帆卓睿”為例,1段750克在京東售價為382元,折算后為509.33元/公斤,超出國產平均水平高達140.73%,超出進口平均水平也達到了97.58%。

2008年三聚氰胺事件之后,中國消費者對于國產奶粉的信任度跌至谷底,飛鶴的崛起正是抓住了這一契機。2020年5月,冷友斌接受新浪《至少1個小時》的訪談時表示,國內奶粉消費者的認知是“好的就等于是貴的”,飛鶴有200元以下的產品,但消費者不買。他還坦言,飛鶴就是全世界最貴的奶粉。

其實飛鶴的成本結構顯示,其一直在“收割”國內消費者對奶粉的安全心理。2019年、2020年和2021年,飛鶴嬰幼兒配方奶粉產品的毛利率分別高達72.42%、74.11%和72.45%。這也就意味著,消費者購買飛鶴奶粉實際上為產品本身的付費率連30%都不到。而且有相當一部分的錢被飛鶴用在了營銷上。近三年,飛鶴銷售和營銷費用率分別高達28.04%、28.31%和29.54%,逐年提升。

所以飛鶴的系統性風險,拋開產品安全性問題,并不在于嬰幼兒奶粉市場的萎縮,而在于其逐步提高的價格和消費者追求安全和高性價比的奶粉從而降低養娃成本之間的矛盾。

“新鮮戰略”,確實能規避經銷商內卷以及卷飛行業其他玩家,但對于消費者來說,奶粉“新鮮”一個月或者幾個月帶來的營養提升還有待驗證。畢竟對于奶粉這一類必需消費品來說,如果思考為消費者創造價值才是長久之計。

飛鶴能收割多久,有可能取決于國家何時開始關切嬰兒喂養成本問題,像整頓教培機構一樣整頓奶粉行業價格畸形,或者行業是否能出現“奶粉界的小米”,打破現有的競爭格局。