文:于佳琦、任龍

來源:招商食品飲料(ID:zsspyl)

7月14日在招商證券夏季峰會消費品論壇上,嘉賓鄧立威先生為大家分享了他對于復調行業當前所處的階段,以及企業該如何把握風向并快速成長的觀點。嘉賓認為在餐飲連鎖化驅動下,行業仍處于快速擴容階段,并進入了量價齊升的階段。未來企業應該更加聚焦專業細分賽道,發揮自身核心優勢,從而進一步實現規模成長,推薦大家詳細閱讀。更多關于行業趨勢和選股策略的思考,推薦閱讀招商食品飲料團隊的中期策略報告《高端享受正反饋,大眾尋找預期差》。

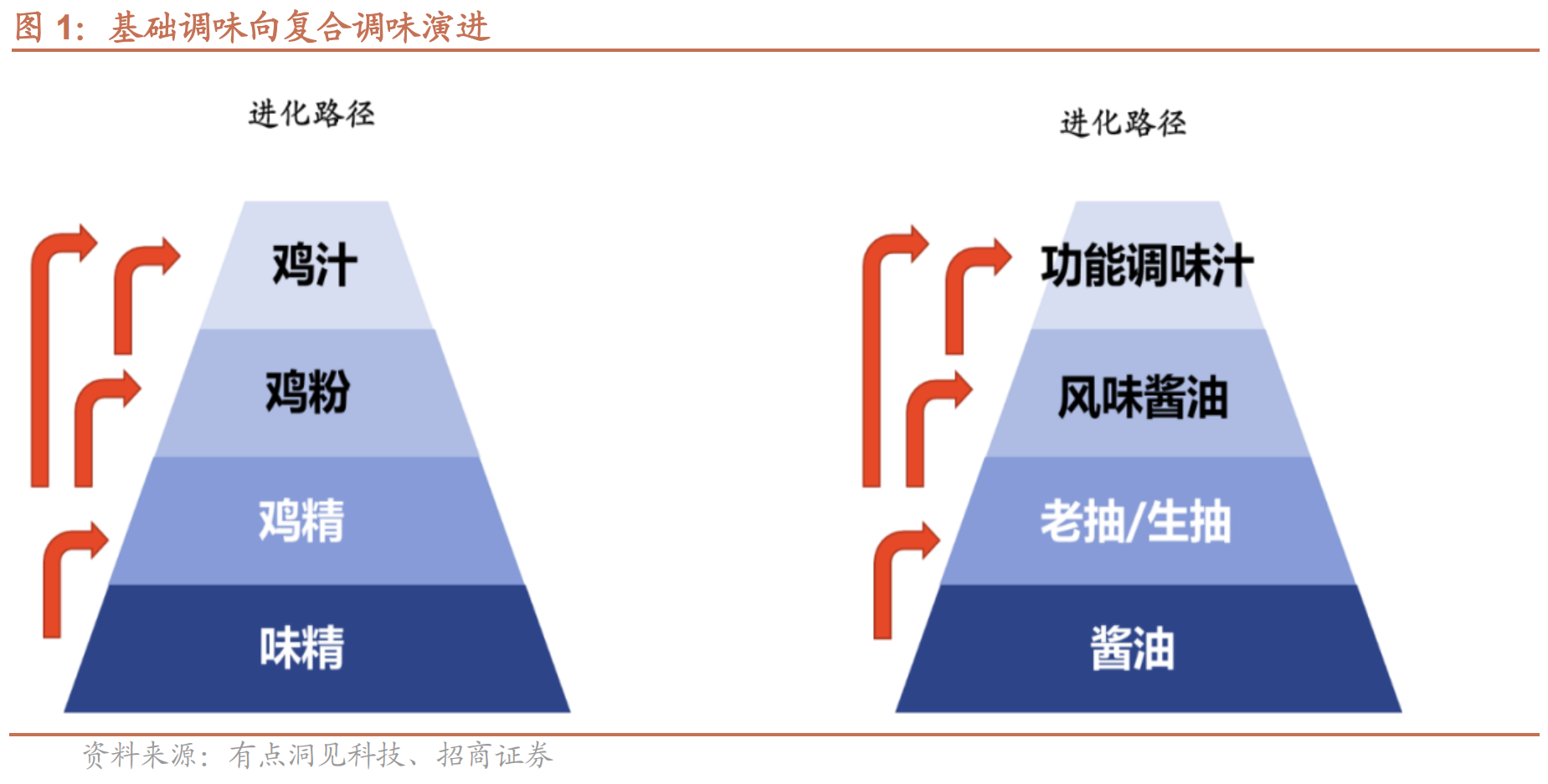

復調演化之路:基礎向復合演進,餐飲連鎖化驅動發展。2020年整個調味品市場的容量大概是4000億左右,其中復合調味料容量是達到了1500億左右。從2010年到2019年,復調每年保持兩位數增長。最核心的驅動要素在于,從2012年以后,餐飲加速連鎖化要求的對調味的標準化和調味工業化大趨勢下,驅動行業快速的成長。

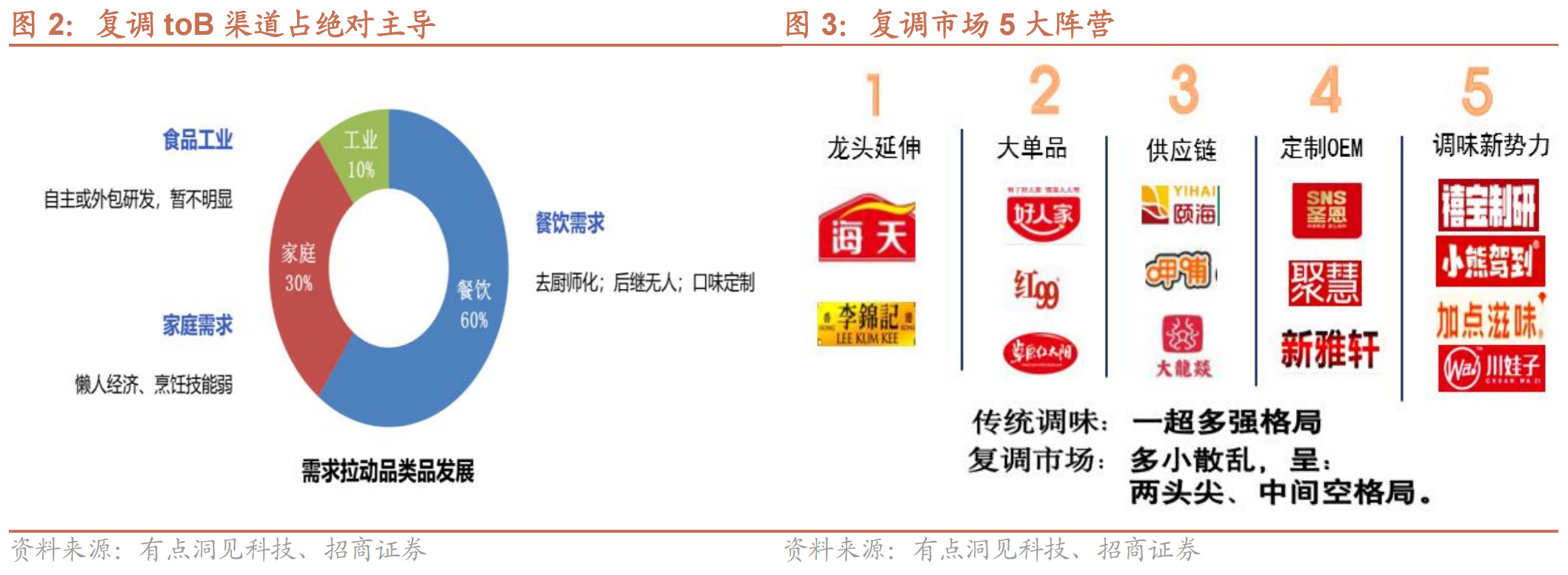

復調當前格局:集中度低品類多,產品跟餐飲強相關。復調企業數量眾多,格局較分散。聚焦B端的企業增速更快,產品品類眾多但缺少大單品。復調市場當前有五大陣營,包括1)傳統大單品型企業,如天味食品、紅九九;2)延伸供應鏈型企業,如頤海國際、呷哺呷哺;3)餐飲定制服務型企業,如圣恩股份;4)延伸性傳統調味品企業,如海天、李錦記;5)新消費線路的,比如小熊駕到,加點滋味等。當前復調頭部企業規模仍相對較小。

復調未來趨勢:尚處于快速發展期,進入量價齊升局面。相比基礎調味品,我國復調行業仍有較高的滲透空間,支撐行業快速發展。兩大力量對推動復合調味料的高速發展:第一,餐飲端驅動力。如果餐飲連鎖化率由15%達到30%,行業擴容會非常大。同時外賣的興起,也促進了復調在餐飲渠道的發展。第二,在家庭應用場景中,復調未來一定也會強勁,如果可以進一步從便利性、口味尤其是還原度上面,以及品質和安全性上面,給消費者充分的滿足,則將帶動行業快速發展升級。

新格局下的企業競爭要素:聚焦細分專業賽道,發揮企業核心優勢。未來企業的服務一定要聚焦細分專業賽道,比如:1)聚焦to b的菜品風味解決方案;2)具備柔性定制的生產能力以及最強的產品研發、產品快速迭代、以及服務快速相應能力。成本控制的影響也非常的重要。3)聚焦to c端,比如調味新消費勢力品牌,發展的同樣很不錯。4)預制菜的崛起,如何在預制菜賽道尋找切入點,成為預制菜整個價值鏈里面的一個核心價值點。

風險提示:行業競爭格局再次惡化,成本大幅上漲,市場需求不及預期

本文為鄧立威先生在招商證券2022年高峰消費論壇上,發表的《復調新階段 未來新發展》主題演講紀要。

嘉賓簡介:鄧立威,成都有點洞見創新科技有限公司CEO

一、復調演化之路:基礎向復合演進,餐飲連鎖化驅動發展

復調2020年市場規模已達1500億。調味品大家當然都不陌生,是我們生活的必需品,也是剛需品。整個調味品市場的容量,中國調味品協會和很多機構認為2020年大概是4000億左右。2020年復合調味料目前比較公認的一個數據是容量是達到了1500億左右。從2010年到2019年,復調每年保持兩位數增長,尤其是在15、16年餐飲連鎖化加速的背景下,復合調味料更是得到了一個蓬勃的發展。其實我們回顧過去十年,主要是雞精、味精、醬油、醋、鹽巴等基礎調味品,但是現在,我們從味精和醬油兩大品類上看,味精、雞精現在已經是雞粉,雞汁,它從單一的產品的口味和功能逐漸向復合的多元的產品方向去發展。醬油從最開始老抽、生抽,到風味醬油,到功能調味汁,也在一路不斷的演化和迭代,形成了現在復合調味品的一個大的市場和一個大的形態。

餐飲加速連鎖化驅動復調行業成長。按照國家對調味品的規定,總共對調味品分了21個大品類,下面又分了七十多個子品類。這21個品類目前在這幾十年過程中,每一個調味品對應的品類有不同的生命周期和發展軌跡。比如我們現在所熟知的醬油,不管從它的市場滲透率還是市場占有率,還是產業成熟度,已經走到產品的成熟期。他未來的成長空間,包括現在這幾年行業的增速都在個位數。再看復合調味料,基本上按照現在的市場滲透情況和使用率看,還處于一個品類的萌芽期,逐漸向品類的成長期去過渡。雖然我們說復合調味品已經說了很多年,但是就品類的市場地位和認知來看,它還是在處于一個品類導入期階段。包括還有鹵料、調味汁、蠔油、食醋等,每一個品類在不同的生命周期里,我們通過去預判每個品類在未來的市場的發展空間及潛力,是可以做一些判斷的。復合調味料過去每年保持兩位數的復合增長,最核心的驅動要素是什么呢?那就是從2012年以后,餐飲加速連鎖化要求的對調味的標準化和調味工業化大趨勢下所驅動的必然的一個產物。這是復合調味料得到快速的市場滲透和行業的成長,最為核心的一個邏輯理念。

二、復調當前格局:集中度低品類多,產品跟餐飲強相關

企業數量多,格局較分散。我們剛剛談到了整個調味品行業4000億左右。那么復合調味料大概是1500億左右的盤子。這個行業呈現出一個非常重要的特征,就是多、小、散、亂。他的行業的集中度,非常低,跟他目前這個行業的認知度、認可度,從這個CR3的集中度,包括CR5的集中度是不匹配的,復合調味料前三名的集中度應該不到13%。大家可以看一下,在復合調味品中幾個頭部的品牌,包括上市公司頤海、天味,還有其他幾家,加起來前五可能也就100億左右。按照100億我們去看,除以1500個億,它的集中率其實還遠遠應該沒有到13%。相反看火鍋底料,火鍋底料是復合調味料里面相對比較成熟,也是非常大的一個品類、標準化工業化程度都非常的高,火鍋里面前三包括頤海、天味、紅九九,也是不到28%的集中度。2020年我們全國的調味品的大大小小的廠家、總體生產企業是九萬多家,數量眾多,集中度分散。

聚焦B端企業增速更快,產品品類眾多但缺少大單品。復合調味料從渠道結構看,它是一個典型的to b生意。這幾年做餐飲to b,或更聚焦餐飲to b的調味標準化的供應商和生產企業、品牌都取得了每年非常高成長的速度。每年增速在50-60%甚至更高。復調目前有60%左右都是被餐飲端的市場給消化。也是因為餐飲端的整個強勁的需求也強勢拉動了所有這個賽道里面的企業的品牌的高速成長。有一個很有趣的小數據。我們問了很多的廚師并測算過,廚師在餐廳和我們在家里做同樣做一道菜,同樣的工藝,同樣的食材,同樣配方。但是在餐飲端用的相應的調料應該是我們家里的1.7倍,這體現了體量容量和需求很大的一個現象。B端在渠道結構中貢獻了57%的比例。這里面有一個特點是中式復合調味料的渠道結構是反的,是以C端的整個貢獻更大,因為中餐的標準化的難度更高,而火鍋賽道、串串賽道的標準化程度要高一點。同時復合調味料是一個非常大的概念,市面上類似對應不同的菜式,不同的口味,不同的菜品的產品業務,琳瑯滿目,數不勝數,但卻缺少大的單品。復調很多強勢品類和它的產品的創新,跟中國餐飲里面的菜式菜系菜品都強相關,沒有一款復合調味料能夠去包攬,眾口難調。這也是它的行業屬性反推決定它的產品結構和它的產品組合。

復調市場當前有五大陣營,頭部企業仍規模較小。復合調味品在整個4000億調味品中占37%,那么中式復合調味料又占了整個復合調味料的70%。最后火鍋、川菜的復調,又占中式復合調味品份額的40%,我覺得應該是40以上,至少在50%左右。復合調味品的企業集中度、品牌度和它的影響力還是川渝兩地企業數量比較多,但尚未具備較大規模,川渝兩地總營收能夠上十個億的也只有寥寥幾家。為什么這么大市場為什么就產生不出頭部企業?這跟行業的屬性和格局有關系。復調行業目前有5大陣營:1)第一種包括好人家、紅九九是通傳統的零售分銷和渠道成就大品牌,是以生產制造品牌加渠道的一種模式。2)第二種包括頤海、呷脯呷脯,他們都是依托原來的平臺,衍生出的一個供應鏈平臺的模式。3)第三種模式就是像圣恩這種以餐飲服務定制的OEM、ODM為主,目前這一類賽道的企業是做的比較好的,企業現金流,利潤,營收都相對可觀。4)第四種是海天,李錦記等傳統基礎調味品的企業進入復合調味料的市場,但目前看他們在復合調味料里面所取得的銷售收益和成長性,我認為還沒有達到公司的預期。5)第五種就是目前是走新消費線路的,比如小熊駕到,加點滋味等。這種目前就是通過短短一兩年都有很多人知道,他們是針對消費端,通過新消費品牌聚焦場景,聚焦人群,去做強產品體驗、強產品背書的一種,我們稱之為調味新勢力。目前整個復合調味料市場有這么五大陣營,到底未來誰會勝出,現在很難去下定義。

三、復調未來趨勢:尚處于快速發展期,進入量價齊升局面

我國復調仍有滲透空間,支撐行業快速發展。從滲透率看,基礎調味品的滲透率相對較高,尤其是醬油、醋,醬油的滲透率基本上已經達到100%。海天的整個的渠道營銷網絡已經下沉到五六線市場。復合調味料,目前針對一些機構給出的數據,滲透率僅26%,參考日本是66%。當然我們并不是說要去達到66%的標準,但是我們可以看到,從整個發展趨勢看,我國復調26%的滲透率,未來一定還有相當大的上升空間,這就是我們未來非常看好復合調味料市場的核心原因和底層邏輯。

餐飲端驅動量升,家庭端驅動價升。基于以上滲透率,兩大力量對推動復合調味料的高速發展有很大的作用。第一,餐飲端驅動力。我們剛才講餐飲的連鎖化率15%,如果達到30%連鎖化率,行業擴容就會非常大。同時外賣的興起,也促進了復調在餐飲渠道的發展。第二,在家庭應用場景中,復調未來一定也會強勁,只是目前它的滲透率和使用率也不高,核心原因是現在的產品形態還沒有從便利性、口味尤其是還原度上面,和品質上面,和安全性上面,給大家一個充分的滿足。但是我相信未來,這類似的產品一定會匹配上去,一旦匹配上去,那么消費端的復合調味料一定會帶動行業快速的升級。

四、新格局下的企業競爭要素:聚焦細分專業賽道,發揮企業核心優勢

企業發展關鍵在于聚焦專業領域,發揮核心優勢。目前的市場集中度CR3的集中度才17%,整個行業現在已經開始內卷了,老牌系列跨越難,B端的往C端滲透,C端的往B端滲透。在渠道上、價格上、品質上也開始內卷,這也是這個行業競爭開始加劇的一種縮寫,但我覺得不是一種常態。那企業該如何脫穎而出?我們回到商業原點,回到產品端。目前復合調味料為什么出不了大單品,出不了巨無霸的企業,我認為最核心還是他們產品通用性的問題,以及產品的標準化無法去覆蓋口味的變化。你不可能一個麻婆豆腐打天下,誰能去突破這一點,誰未來有更多的話語權。因為與醬油、雞精不同的是,復調里沒有足夠規模的大單品。我之前提到一些比如涼菜類、龍蝦類等使用場景,目前還沒法完全滿足。不同的渠道對于產品的需求不一樣,家庭端要看品牌能力,分銷能力,對銷售需求的捕捉能力等。餐飲端要看研發能力,風味解決能力、成本控制力等,反過來對你的產品組合、產品設計又是不一樣。未來的服務一定要聚焦細分專業賽道,比如:1)要么去聚焦to b的菜品風味解決方案,就像圣恩等企業一樣。2)或者具備柔性定制的生產能力以及最強的產品研發、產品快速迭代、以及服務快速相應能力。成本控制的影響也非常的重要。3)亦或去聚焦to c端,比如前面提到的幾個調味新消費勢力品牌,也是發展的很不錯。4)以及預制菜的崛起,如何在預制菜賽道尋找切入點,成為預制菜整個價值鏈里面的一個核心價值點。

最后,我提幾個開放式的問題,方向供大家參考。

第一,鎖定核心產品,解決產品的通用性的問題。以大單品帶產品矩陣,我覺得這樣的線未來會快速的伸出,而且構建自己的核心競爭力。比如火鍋底料的3.0產品誰先定義出來,并把它開發出來,就能獲得再次的強勁增長。

第二,酸菜魚是個大單品,怎么去迭代和創新,延續強勢發展。

第三,燒烤賽道內,我覺得無論是B端和C端都有大單品出現的可能性,但是目前聚焦這個賽道的企業和品牌很少。

第四,鹵味市場這么大,復合調味料里面哪家企業可以把鹵料產品做大?

第五,預制菜的興起,集約化、標準化的料理包會不會是一個好的生意?

第六,關于辣的問題,這里面辣椒是否就等于辣醬?我們如果不按照這個定義去做我們的辣味產品,是不是有新的一些機會。

以上這六個問題,我目前還沒有答案,我只是要拋出一些思考,讓大家去去引發一些討論,希望能夠有所啟發。今天我的分享就到這里,謝謝大家。

參考報告

1、《食品飲料行業2022年中期投資策略——高端享受正反饋,大眾尋找預期差》 2022-06-29