文:凱度

來源:凱度(ID:KantarGroup)

年輕一代的“悅己消費”已然成為新的趨勢,消費群體的飲酒觀念同樣發生了轉變。與白酒相比,低度酒正在成為年輕人“悅己”和“儀式感”的寄托。

2022年,我國低度潮飲酒市場進一步發展成熟,低度潮飲酒市場規模預計可達338億元。參考在中國發展成熟且同為低度酒的啤酒以及全球低度酒成熟市場發展歷程,低度潮飲行業仍處于成長階段。市場規模預計至2025年將超過700億元,未來發展空間巨大,頗具潛力。

作為高速發展的未來賽道,近兩年低度酒吸引了專業投資機構以及領先酒企的青睞。目前投融資輪次尚集中在天使輪和A輪,未來進入者有較多機會。另外,不少政府機構相繼推出了低度潮飲酒行業的政策和扶持項目,利好行業發展。

從產業結構來看,中國低度潮飲酒產業鏈全景業態已具雛形。上游產業供給端逐漸成熟,糧谷作為酒的上游原材料之一,國內產量多年保持在高位水平,庫存較為充裕。截至2021年年底,小麥產量13434萬噸,一直穩居世界第一。

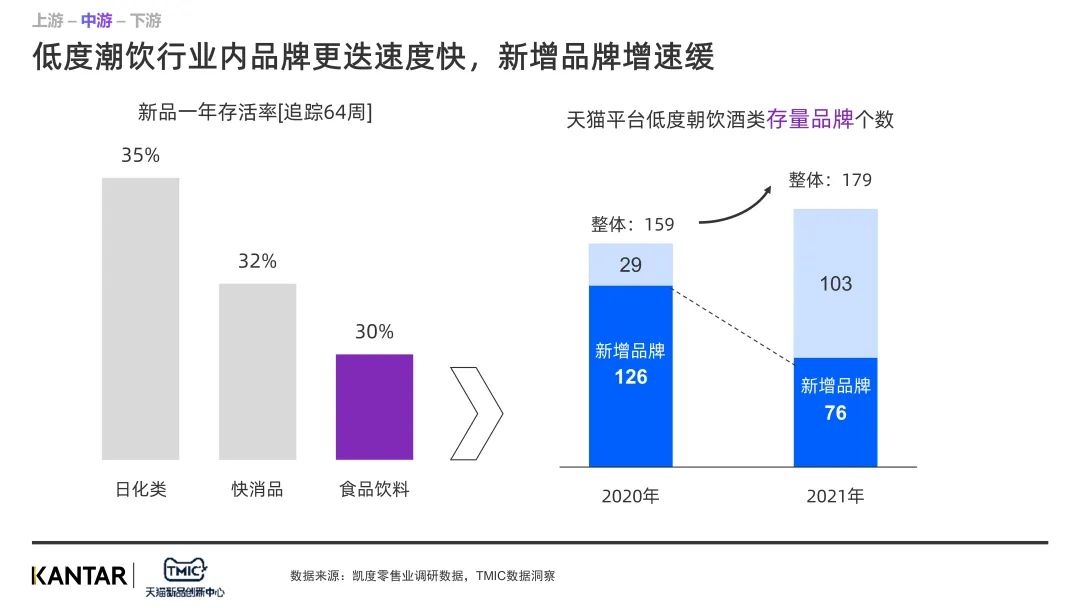

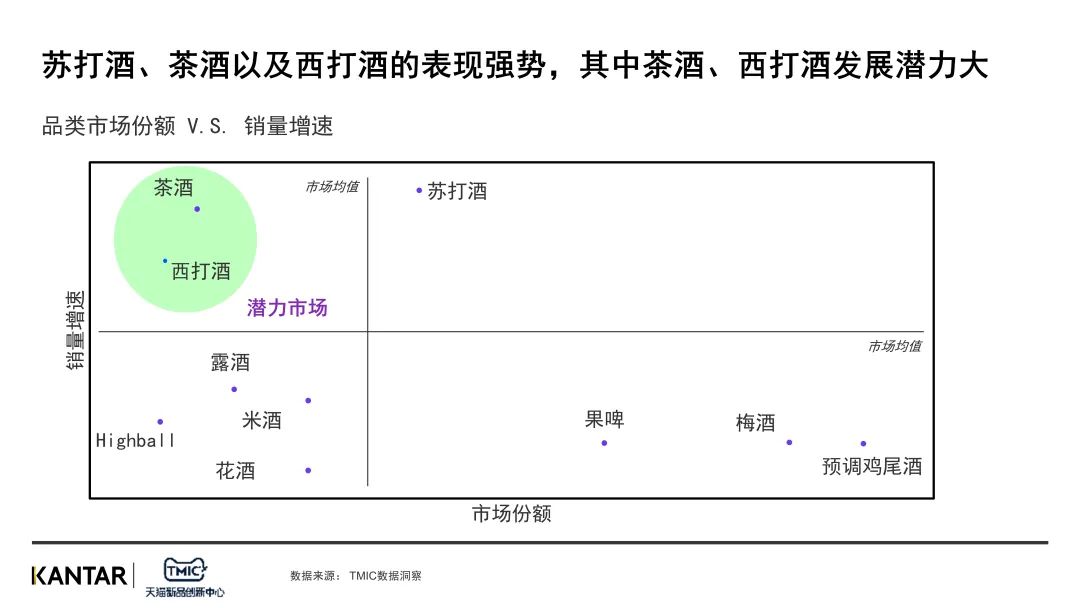

低度潮飲酒產業鏈中游的部分產品細分賽道(蘇打酒、茶酒、果酒等)主要被本土新銳占據;外資酒企在梅酒、西打酒、Highball等賽道占領優勢。凱度數據顯示,低度潮飲品類中新產品一年存活率為30%。目前低度酒行業存量品牌有所增加,新銳品牌增速放緩,但仍有部分品牌脫穎而出并不斷獲得資本市場青睞。

中國低度潮飲酒產業鏈的下游銷售端主要為線下渠道;而線上渠道主要來源于天貓/淘寶等阿里系平臺。隨著“夜間經濟”成為激發新一輪城市消費升級的重要形態,它正在助推中國低度潮飲酒產業鏈下游的新式酒館發展,通過新的社交場景提升飲酒體驗。

01 低度酒消費人群畫像

我們在上期精華看點中介紹了低度潮飲的主要消費群體為女性。完整版報告將更深度地解析低度潮飲的消費者人群。

低度潮飲消費者熱衷美食和烹飪,經常深夜購物;在喜歡購買果味飲料的同時,也會被植物蛋白、純果蔬飲料等健康飲料吸引。此外,他們對咖啡、茶飲等軟性飲品的需求亦明顯偏高。

購買低度酒的消費者中,42%的人出于社交目的購買低度酒,37%的消費者則是為了獨酌。口味和口感是影響消費者選擇主要因素:桃子和葡萄口味是目前市場占比最大的兩大口味,菠蘿和乳酸菌口味同比增長最快;氣泡、清爽、無糖等關鍵詞反映了消費者對低度酒的口感偏好。

02 低度酒細分子品類洞察

隨著低度潮飲市場的成熟,低度潮飲多品類組合購買成為消費趨勢:38%的消費者曾在近12個月中購買多個低度酒子品類。其中,蘇打酒+預調雞尾酒的搭配最受青睞。

細分品類來看,蘇打酒、茶酒是當前低度潮飲行業的潛力賽道。凱度研究認為茶酒在2022年趨勢向好。從需求側來看,喜歡茶飲料的低度酒用戶會對茶酒品類感興趣;在供給側,知名酒企也不斷推出茶酒產品,口味豐富、品種多樣。茶酒品類的市場發展主要源于用戶規模擴大,截止2022年2月,茶酒品類在天貓平臺上銷量同比增長367%,購買人數同比增長291%。

*Highball特指由威士忌和碳酸飲料調和而成的雞尾酒,也可音譯為“嗨棒”

隨著低度潮飲酒品類內部的產品進一步豐富與分化,近期消費者對飲料風味的產品需求增多,例如:水果口味、綠茶口味、乳酸菌口味。以乳酸菌口味為代表的含乳酒因其柔和的口感受到不少女性消費者的好評。TMIC數據顯示超六成含乳酒消費者為女性。知曉低度酒的消費者中超九成愿意購買或嘗試這一新奇口味。

03 探索低度酒渠道擴張之路

目前低度潮目前低度潮飲酒的滲透率不高。同時,由于市場增量主要來自品類新用戶,因此拉新仍是品牌市場營銷的主要任務。縱觀低度潮飲酒消費者的購買決策路徑,電商平臺和社交媒體對消費者的影響貫穿始終。

在種草階段,低度潮飲品牌可以通過官方私域建設、明星代言/KOL推廣和直播等形式擴大品牌的認知度和影響力。在購買階段,零售渠道,尤其是數字零售渠道,對消費者的購買促進作用尤為明顯。TMIC數據顯示,90%的消費者會選擇網購低度酒;對于酒水飲料類產品來說,網購的便利性是線下渠道無法替代的。