文:耀華

來源:錦緞(ID:jinduan006)

消費賽道投資者眼中,自盤古開天辟地以來,消費就是資本市場的王道,神話與美談從不缺少:

可口可樂1919年上市之后,股價百年50萬倍,巴菲特1988年重倉至今收益亦高達20倍。

中國頂級消費賽道白酒的掌上明珠茅臺,誕生了“民間股神”林園,“茅臺03”馮柳。

近20年申萬一級行業漲幅榜中,食品飲料這個核心消費賽道大幅跑贏電氣設備、醫藥生物等板塊。

圖:近20年申萬一級行業漲幅榜,來源:ETF觀察

大消費行業是牛股輩出的長青賽道,也似乎近似于躺贏的賽道,但真相從來比理想骨感。通過對“消費品投資專家”天圖投資(目前在港股發了招股書)的研究,我們發現消費也不是一個能躺贏的賽道。

01

初讀招股書

天圖投資創始于2002年,早期做PE起家,后來成為一家專注于消費品投資的創投公司。

招股書有這么一段描述:“自2019年至2021年,天圖在中國消費行業的投資項目數量在所有私募股權投資者中排名第三,僅次于騰訊投資和紅杉中國;同期天圖在所有專注于消費的私募股權企業中排名第一”。

截至2021年底天圖投過205家公司(包含已退出公司),其中目前看來比較成功的項目包括:

奈雪僅開設16家門店(目前800多家)的時候入場;

在周黑鴨很少有大投資者青睞的時候入場;

社區電商小紅書早期最大的財務投資者之一;

……

圖:天圖比較成功的投資案例,來源:公司官網

從一些量化的指標看,天圖比較成功。

截至2021年底,其總資管規模達到249億元,在管基金實現28.2%的平均內部收益率,一種拳打巴菲特的水平?超過35%的投資組合公司估值翻倍,23家公司的估值達10億美金。

關于上述不錯的投資,天圖有自己獨特的方法論。合伙人馮衛東所著《升級定位》,以及另一位合伙人李康林的《新消費時代》,道盡其方法論的本質:非常注重品牌效應,認為品牌就是要有獨一性,而品類是品牌的基礎。品類就是要不斷細化,每一次細化就會拆分出新的賽道。

與此同時,為輸出自己方法論和影響力的天圖,自2013年開始持續舉辦“磨刀會”,寓意為“磨刀不誤砍柴功”,會上分享一些商業實踐經驗,為創業者搭建資源平臺,類似于現在的高校MBA。

根據灼識咨詢對消費行業逾擺明企業家調研,80%的認為天圖是消費品投資專家,56%的認為天圖有助于幫助中國消費品牌的升級。

不管是從回報率、明星公司案例、消費行業企業家認可度,似乎都在證明天圖投資的無懈可擊的印象。但一些更深入的研究,卻部分推倒了這樣的印象,包括投資風格的漂移,融資難,幾個明星級的公司IPO后表面一般(甚至是有點拉跨)。

02

風格漂移

如前所述,招股書業務部分一開頭,就講了天圖在所有專注于消費的私募股權企業中排名第一,事實上其投資風格已經發生比較大的漂移。

截至2021年178家公司的投資組合中,其中狹義的消費品公司有81家,占比為45.5%;包含更廣義的消費服務/渠道(包含電商、冷鏈等)則有148家,占比為83%。從比例上看,天圖還是很專注消費的。

但從下注的趨勢上看,天圖就不那么消費了。根據天眼查上的信息,2021年和今年,天圖的投資風格與之前總體情況相比,發生了很大的漂移。

2021年大消費投資30次,占比為71.4%;而其它投資中生物醫藥這個單一品種的投資6次,占比為14.3%。

2022年大消費投資7次,占比為43.8%;而其它投資中生物醫藥這個單一品種的投資5次,占比為31.3%。

圖:天圖2021年至今的投資情況,來源:天眼查、錦緞

圖:天圖2022年投資行業細分,來源:天眼查

顯然,天圖加大了生物醫藥等領域的投資力度,風格開始漂移,那究竟是什么因素導致這種轉變呢?投資周期過長是核心原因。

天圖累計投資205家公司,其中27家實現退出,比例在13.2%。但在消費領域,早期投資然后上市退出的其實就幾家——奈雪的茶(投資第5年IPO)、周黑鴨(投資第7年IPO)、萬物新生(投資第11年IPO)。

所以你能明白天圖為什么猛do生物科技公司,好退出呀,君不見生物醫藥公司上市占科創板上市總額的22%。雖說生物醫藥更易退出,但研究門檻也更高,目前大邏輯已經改變,見錦緞此前的分析《深度長考:中國創新藥觸底了嗎?》,投資風格漂移是否能有更好的收獲只能等待時間驗證。

此外,退出難不只帶來投資風格的漂移,其實會影響到募資,我們來看看天圖的財務報表。

03

借錢投資

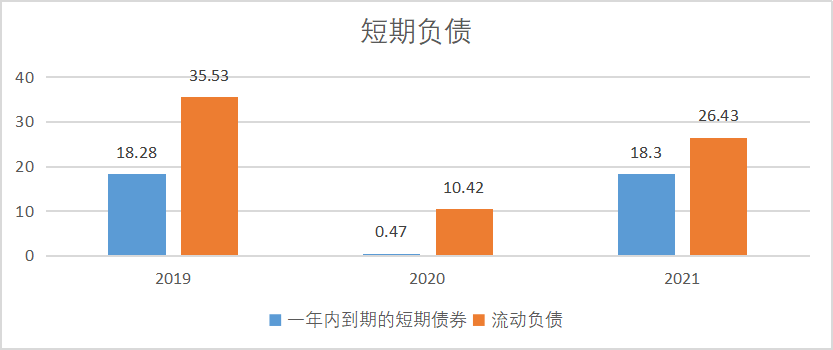

天圖的流動負債總額在2021年達到了26.43億元,其中一年內到期的應付債券達到了18.3億。應付債券的主要構成為天圖2017年發行的創新創業債券,用于補充私募投資資金。

(圖:天圖短期負債,來源:招股說明書)

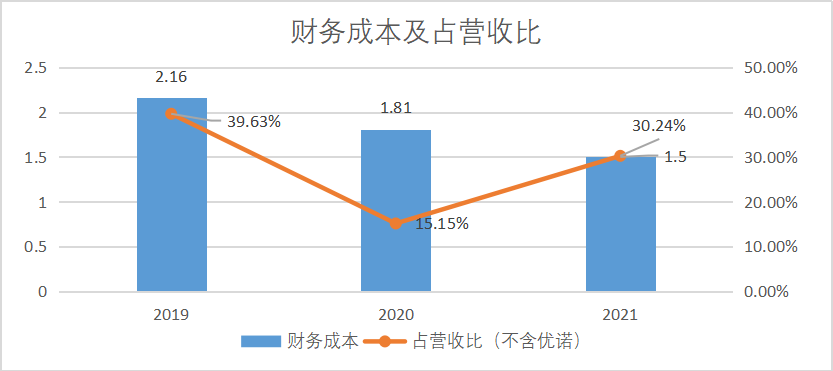

大額負債導致企業財務成本較高,21年財務成本占收入(扣除優諾)比達到了30.24%。

(圖:天圖財務成本占營收比,來源:招股說明書)

這不就是巴菲特說的——借錢炒股么。雖然,這個股是一級市場的股。私募這個行業的模式,說起來很簡單:管理者投資能力好,慕名而來的資金獲得投資收益,管理者賺取2%的管理費和投資收益的20%分成,其補充資金的方式可能有這么幾個段位:

入門:發債,資金成本較高,比如天圖20217年創新創業公司債券的最終票面利率為6%。像巴菲特也發債,但卻是在日本發行極低利率(0.4%)的債券,這種補充資金的方式得刷臉。

普通:發產品募資,無資金成本,業績不錯的公司總能籌到錢把規模做大,業績不好則難以做大。

大師:通過資產獲得現金流,無資金成本或負資金成本,比如保險浮存金、現金流極好的投資組合分紅,典型代表是巴菲特。

總而言之,賺錢能力決定了融資能力,真的遠超同行的投資回報,那送錢的能從金融街排到天通苑。

衡量一級市場投資者的投資能力,我們不能看歷史的內部收益率,因為早期是相對好賺錢的,規模越大,所謂的VC模式——100個項目里有一個厲害的就能賺大錢——越難以為繼,凱鵬華盈都不怎么靈了就是例證。那看什么呢?直接看近幾年的營收就行。

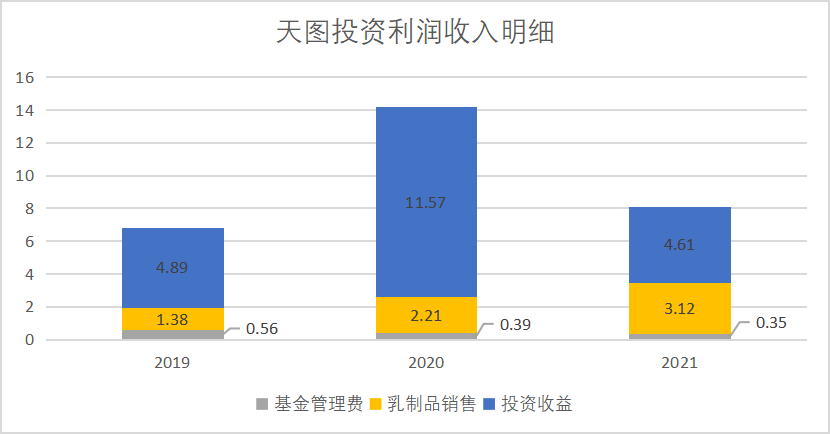

華興資本,2021年營收下滑,縱然是有37%的內部收益率,股價依然跌到離譜,目前估值是0.6倍P/B(市凈率)左右。回頭看天圖,28.2%的歷史平均內部收益率之下,是近三年營收靠并表的乳制品公司撐著,扣掉這一塊,天圖的收入低于兩年前,這注定其上市不會有太高的估值。

(圖:天圖收入明細 ,來源:招股說明書)

我們說“消費一哥”天圖不是那么牛,那么真正的厲害的私募長什么樣子呢?在消費領域,還真有個比較厲害的,叫3G資本。

04

他山之石

天圖的投資地圖,即便是能夠成功上市,無論是奈雪、周黑鴨還是萬物新生,市場的表現也都不好,均已跌破了發行價,并且天圖通過二級市場退出的時間點位也不是高點。

(圖:奈雪的茶股價走勢,來源:雪球)

(圖:周黑鴨股價走勢,來源:雪球)

天圖對比國際著名的消費品投資龍頭3G資本,實際上缺的就是投后管理的能力。

3G資本是雷曼、貝托和馬塞爾三人從巴西一家本土投資銀行起家,90年代成立的一家私募投資機構,先后合并收購成立了百威英博(全球最大的啤酒商)、漢堡王、亨氏、卡夫等一眾消費品明星企業。

百威英博在3G資本接手后20年時間利潤從7億美元增長至176億美元,收購并合并亨氏和卡夫后,其利潤從3.2億美元增長至36億美元。加拿大咖啡連鎖品牌Tim Hortons在其投資后利潤也從4億美元增長至近16億美元。

3G資本的十大黃金法則中,有一個明確的使命感就是“專注于創造偉大的實業,而不是專注理財”,為此3G資本聚焦行業頭部企業,通過合并和植入管理理念大幅削減成本,再通過平臺企業生態協同并購實現規模擴張,從而培養出兩個世界500強。

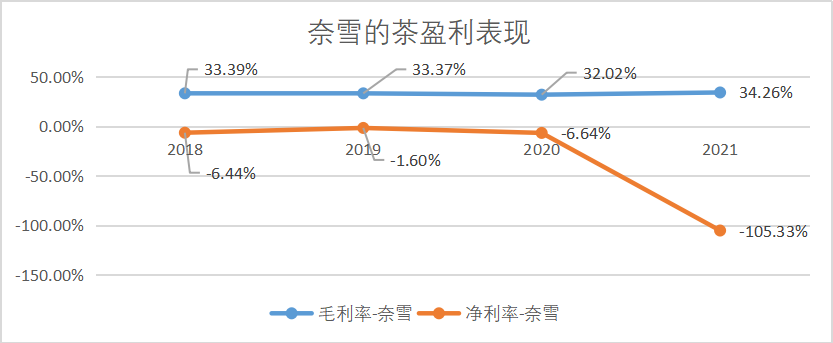

反觀天圖主投上市的兩家企業,無論是奈雪的茶還是周黑鴨,成本端和利潤端在被投后都沒有顯著的進步,很明顯天圖帶給被投企業的管理能力賦能是不足的。

(圖:奈雪的茶盈利表現 來源:Choice金融客戶端)

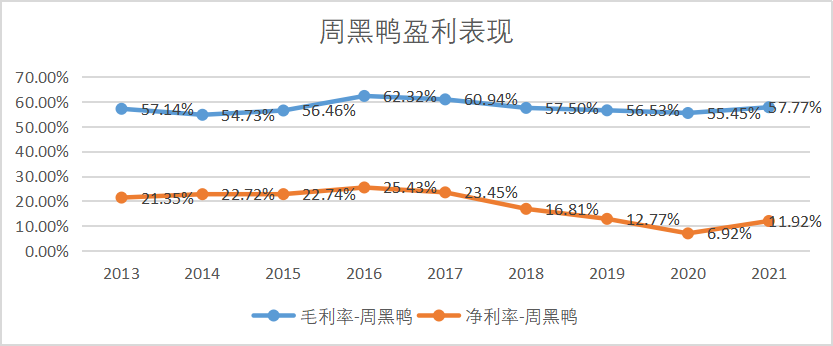

(圖:周黑鴨盈利表現 來源:Choice金融客戶端)

目前,周黑鴨被絕味鴨脖絕地反超,而喜茶的估值達到了600億已經是奈雪的茶兩倍。

除了已經上市IPO的被投企業外,天圖自己操盤的企業日子也不好過,2018年通過旗下基金收購了蒙天乳業,2019年收購了全球第二大酸奶品牌“優諾”在我國的業務。

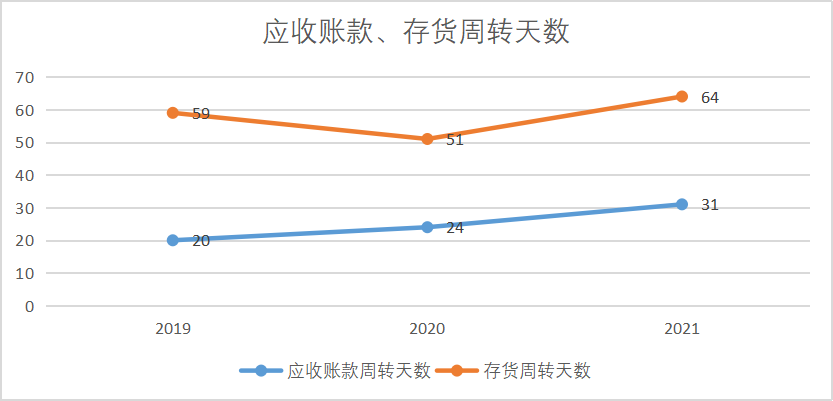

對蒙天和優諾的操盤從結果角度來看,并不是那么理想。2億美元的收購對價,換來的是優諾中國近三年7個億左右的收入,近兩年虧損分別為0.61億及0.96億,應收賬款和存貨周轉天數雙升,控股合并后優諾的經營能力沒有得到明顯改善,隨著今年二季度天圖喪失對優諾的控制權,這次投后操盤以失敗告終。

(圖:優諾中國經營能力指標 來源:Choice金融客戶端)

對于天圖來說,能不能真的做到招股書里說的賦能中國消費企業,是一個終極考驗。如果天圖真能將某類細分賽道企業孵化成龍頭,且在厚雪長坡里實現持續業績增長,才不負“消費品投資專家”的美名。