文:謝慶霜

來源:35斗(ID:vcearth)

上市首日,開盤價12.06元/股,開盤后升至14.47元/股,市值達到57.88億元,動態市盈率為34.57。

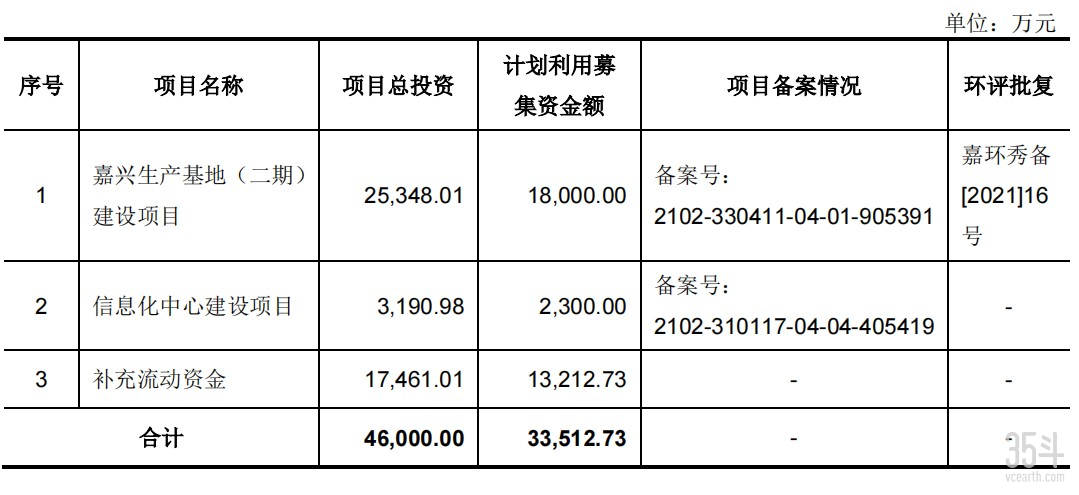

實際募集資金總額4.02億元,按照輕重緩急的順序用于嘉興生產基地的建設、信息化中心的建設以及補充流動資金。

圖1:募資用途(上表為預計投資資金) 來源:招股書

寶立食品成立于2001年,主營業務為食品調味料的研發和生產,其業務發展和國外知名快餐品牌在國內的快速崛起密不可分。1987年,肯德基在中國北京開設了第一家餐廳,店內座無虛席,門外人山人海,這家西洋來的快餐店以其Q彈酥脆的雞腿、口感奇特的漢堡迅速征服了消費者的心。

在此后的幾年里,肯德基從北京走向全國,在那個人均工資幾百元的時代,肯德基成為了人們“勒緊褲腰帶”也要嘗嘗鮮的“高級肉”,令人流連忘返的一大原因便是其特色調味料。

自寶立食品成立至2007年,規模較小,代表產品為黃金雞塊裹粉,主要為肯德基上游的雞肉加工商合作,包括泰森食品、正大食品等等。到了2007年,積累研發創新與技術優勢后的寶立正式籌備進入百勝供應商體系,百勝中國是Yum!Brands在大陸的經營商,擁有肯德基、必勝客等快餐品牌的獨家經營權。

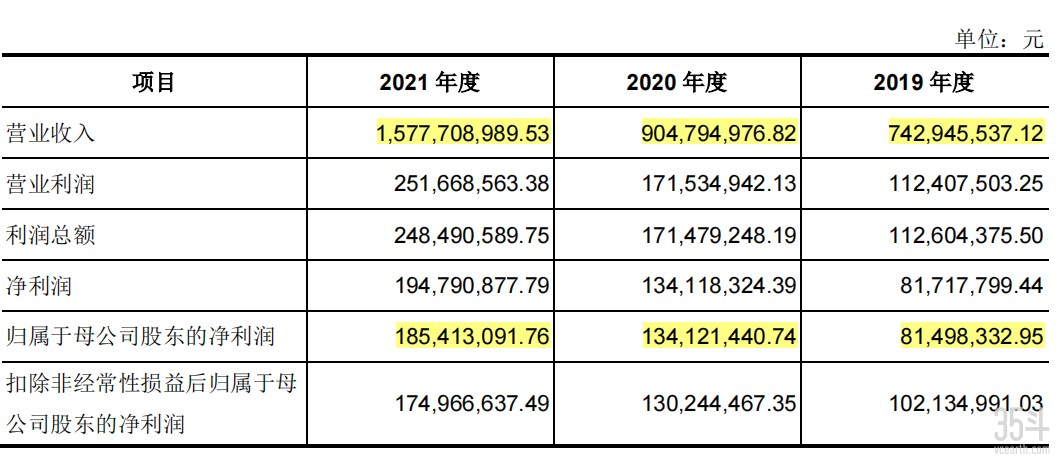

2008年,寶立開始直接向百勝提供復合調味料,倍受消費者喜愛的“嫩牛五方”、“藤椒風味漢堡”的風味醬便是寶立在早期向百勝提供的產品。報告期內(2019年-2021年),百勝中國一直是寶立食品的最大客戶,寶立在2019、2020、2021年的營業總收入分別為7.429億、9.048億和15.78億,歸母凈利潤為8150萬、1.341億和1.854億,在營收之中,百勝一家的占比就分別達到30.53%、24.81%、21.03%。

圖2:2019-2021營收、利潤表格 來源:招股書

除百勝外,公司主要客戶還包括福建圣龍發展股份有限公司、頂巧(開曼島)控股有限公司、無問西東、PIZZAVEST CHINA LTD等等,從營收占比來看,公司前五大客戶營收總占比一度達到50%。

伴隨這種大客戶支撐的是寶立食品直銷為主的經營模式和定制化的生產模式。通常,企業的銷售模式可以分為直銷和非直銷,直銷字面意思便是直接為客戶(餐飲連鎖企業、食品工業企業之類)提供產品,這類銷售收入占寶立總營收達到80%以上。

除了直銷為主的經營模式,在與餐飲連鎖企業、食品工業企業的合作中,客戶對于產品風味配方保密性、排他性的需求間接決定了寶立食品“定制化”的生產模式,其定制品和“銷往不定向客戶”的通用品占比如下,2021年定制品占比下降主要是由于2021年3月對于廚房阿芬的收購。

圖3:定制品與通用品收入占比 來源:招股書

這種由大客戶支撐、直銷、定制化的生產與銷售模式有利,能夠減少溝通成本和風險,也有弊,營收過于依賴大客戶,當大客戶終止合作,便會為企業帶來無法承受的危機。由此,寶立食品從兩方面進行應對:

1.建立穩定的大客戶關系,保證其可持續發展。以百勝中國為例,從成為百勝的間接供應商算起,寶立與百盛的合作已將近20年,二者已有相當的合作共識與默契,寶立也在其供應鏈體系中構建起了品牌與技術壁壘,這種合作共贏的關系具有可持續性。

2.有意減少對大客戶的依賴,在復合調味料之外開拓新的增長線。可以看到,作為一家傳統復合調味料供應商,在服務連鎖餐廳與食品工業企業之外,寶立更在不斷拓展新的產品線,通過布局輕烹賽道、現制茶飲賽道打開增長的第二曲線,其合作企業包括我們熟知的喜茶、大希地等等。

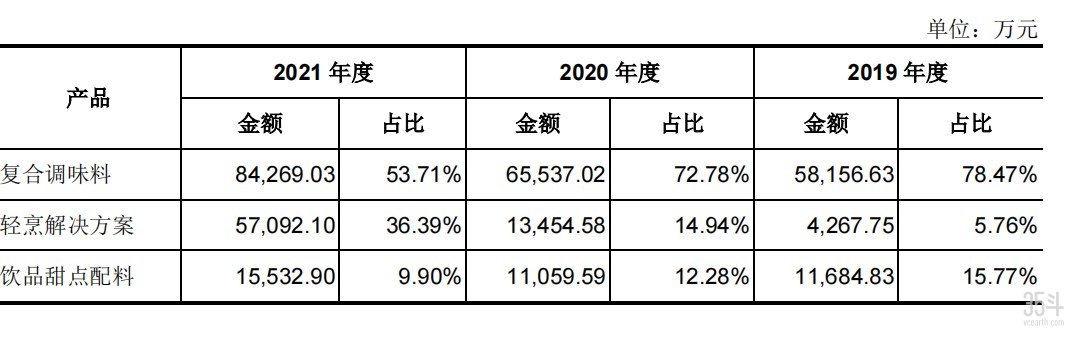

2018年,公司開始切入輕烹解決方案,布局飲品甜點配料,根據招股書,截至2019年底,主業復合調味料與輕烹解決方案、飲品甜點配料在主營收入中的占比為78.47%、5.76%、15.77%,到了2021年底,則變成了53.71%、36.39%、9.90%。

圖4:主營業務收入構成 來源:招股書

其中,最值得關注的是輕烹解決方案的增長,2019年對應營收為4267萬元,2021年對應營收增長至5.71億元,占比也從5.76%上升至36.39%。在招股書中,寶立提到其輕烹解決方案主要是針對餐飲連鎖企業與家庭消費者推出的輕烹料理醬包和輕烹料理湯包,應用于撈飯、意面等食物。

圖5:輕烹解決方案應用 來源:招股書

在輕烹產品的應用中,名為廚房阿芬的客戶貢獻頗大。廚房阿芬全名杭州廚房阿芬科技有限公司,成立于2012年,主營業務為輕烹解決方案類產品的銷售,在其主打產品中,旗下空刻意面自2019年9月上線天貓后,僅用了一年時間便拿下天貓雙11、618期間意面品類銷售第一,成為意面界的網紅產品,其醬料包便來自寶立食品。

2021年3月,寶立食品收購廚房阿芬75%股權,希望能在企業渠道之外,拓展直接面向消費者的銷售渠道,自此個人消費者營收在寶立食品的輕烹解決方案中占比大幅上升。

輕烹解決方案之外,現制茶飲也是寶立食品近年來發力的賽道。在招股書中,寶立食品提到,現制茶飲是以喜茶、奈雪的茶為代表,采用現泡茶湯、牛奶等與各種水果、創意小料相互碰撞的新式茶飲。鑒于此,寶立食品從創意小料著手,其產品包括不同風味的爆珠、晶球、布丁以及藍莓、西柚、芒果等口味的果醬,2021年起寶立食品開始為喜茶提供飲品原料,喜茶旗下全資子公司“深圳猩米科技有限公司”(負責喜茶內部供應鏈管理)也成為2021年寶立在飲品甜點配料上的前五大客戶之一。

可以看到,作為一家傳統復合調味品供應商,寶立食品正在消費變化中尋找新的增長空間,形成了以復合調料品為主,輕烹解決方案、飲品甜點配料為輔的生產模式。

寶立對于復合調味品增長的信心首先來自下游餐飲行業本身的市場增速。

根據Frost&Sullivan統計,未來中國餐飲行業市場規模將以7.2%的年復合增長率持續增長,并于2024年增至66136億元,如此龐大的市場空間為上游調味品市場的持續擴充提供了有力的支撐。在餐飲市場中,與寶立聯系緊密的西式餐飲有望保持快速增長,預計將以9.2%的復合年增長率于2024年達到10960億元。

其次,也來自餐飲的標準化、連鎖化趨勢。根據《2021年中國連鎖餐飲行業報告》,2020年中國餐飲連鎖化率僅僅達到15%,對比美國的54%和日本的49%仍有較大提升空間。而復合調味料的應用除了實現口味的標準化,還能大大簡化廚師的工作,提升餐廳的運營效率,以肯德基為代表的西式連鎖餐廳正在進一步打開下沉空間。

在主業復合調味品之外,輕烹解決方案和甜點配料的細分領域也增勢向好。輕烹解決方案雖本質為方便食品,但卻更加講究營養和質量,重視菜品的口味,這類食品將隨著宅文化的興起不斷涌現出新變化;借助于新式茶飲的發展,甜點配料賽道除了常見的椰果、珍珠、芋圓,也將涌現出更多創意小料,寶立食品在這一賽道的布局將助力新式茶飲品牌在同質化的市場環境中打造出特色的品牌標簽。

圖6:現制茶飲中的創意小料 來源:招股書

在一片向好的各個賽道中,也不乏入局玩家,以國內而言,寶立食品的競爭者包括日辰股份、安記食品、天味食品、千味央廚、鮮活果汁等等,盡管競爭者眾,寶立食品仍然有信心在其領域構建起影響力。相較于同行業競爭者,公司一大優勢便是20年形成的優質客戶資源與品牌影響力,成立于2001年,寶立早早地就開始了復合調味料生產的布局,在發展壯大的過程中形成了強大的客戶資源,成為肯德基、麥當勞、德克士、漢堡王、達美樂調味料的不二選擇,這種與優質客戶長期穩定的合作關系是寶立食品的重要優勢。

參考資料:

1.寶立食品招股書

2.1987年中國第一家肯德基開張,店內座無虛席,店外車水馬龍.騰訊網