文:賈白雪??

來源:消費鈦度(ID:xiaofeitaidu)

三次遞表后,衛龍美味全球控股有限公司日前第二次通過港交所上市聆訊。一年多以來,衛龍在上市遞表到材料失效中反復橫跳。同時,靠“一根辣條”估值600億元的衛龍,在2021年卻迎來營收利潤雙雙降速。在業內人士看來,衛龍受原材料成本上漲、產品單一、“不健康”標簽等影響,盈利空間日益受限甚至被壓縮。此外,過度依賴第三方經銷商銷售產品,衛龍還面臨渠道單一的風險。

01 坎坷上市路

6月27日,港交所文件顯示,衛龍通過港交所上市聆訊,摩根士丹利、中金公司和瑞銀集團為聯席保薦人。

這已是衛龍第三次向港交所遞交上市申請材料。2021年5月12日,衛龍第一次向港交所遞交招股書。但按照港交所主板上市規則,申請企業遞表時間超過6個月未獲批,招股書便自動失效。

在招股書失效的前一天,衛龍于11月12日再次向港交所遞交上市申請,并于11月14日首次通過港交所上市聆訊,彼時有消息稱其將于2021年年底前正式在港交所主板掛牌上市。不過,至2022年5月,衛龍的上市申請材料再次失效。

對于衛龍上市材料多次過期失效的原因,易觀新消費行業中心高級分析師王方曾公開表示,“港股上市拖延有很多原因,比如申請IPO企業數量增多、監管趨嚴等多方面原因。”

據悉,衛龍本次IPO擬定募資規模約為5億美元,較2021年下半年10億美元的募資計劃減少約一半。衛龍在招股書中表示,此次IPO募集所得資金凈額將主要用于擴大和升級生產設施與供應鏈體系;審慎投資和收購對業務有協同作用的公司;進一步拓展銷售和經銷網絡;品牌建設;產品研發活動并提升研發能力;推進業務的數智化建設;以及用作營運資金和一般公司用途。

《消費鈦度》發現,不僅募資減少一半,衛龍在上市遞表前也僅進行過一輪融資。企查查App顯示,2021年5月8日,衛龍完成Pre-IPO輪融資,獲得來自CPE源峰(中信產業基金)、高瓴資本、紅杉資本中國、騰訊投資、云鋒基金等著名投資方的35.6億元投資。

對此,衛龍認為,“知名戰略和金融投資者的加入,均認可其商業戰略和企業文化,并愿意為其未來發展貢獻寶貴經驗及對資本市場的見解,并協助一起實現長期增長。”

Pre-IPO輪融資后,衛龍的估值已達到93.69億美元,約合人民幣600億元。中國食品產業分析師朱丹蓬表示,“衛龍主營的辣條等零食,目前是屬于較高頻次的消費品類,也很受新生代青睞,所以這也是資本市場看好它的一個重要原因。按照衛龍整體的業績、利潤及市占率來看,我認為市值應該在400億元左右。”

在食品飲料分析師張廣陽看來,“衛龍上市的意圖應當不是資金需求,而是想借此擴大聲量。可以看到,目前衛龍是國內辣條市場的第一把交椅,近年來衛龍也在向海外發展,上市可以進一步擴大衛龍的品牌力和規模。”

營收利潤雙降速

靠“一根辣條”走到市場頭位的衛龍,在2021年的業績卻不再保持高速增長。

成功捕獲年輕人的衛龍辣條,實現了市場、業績雙豐收。最新披露的招股書顯示,2021年,衛龍旗下兩個品類(即調味面制品和蔬菜制品)的年零售額超過10億元,其中4個單品(即大面筋、魔芋爽、親嘴燒和小面筋)的年零售額均超過5億元。

弗若斯特沙利文資料顯示,按2021年零售額計,衛龍在中國所有辣味休閑食品企業中排名第一,市場份額達到6.2%,且在調味面制品及辣味休閑蔬菜制品細分品類的市場份額均排名第一。

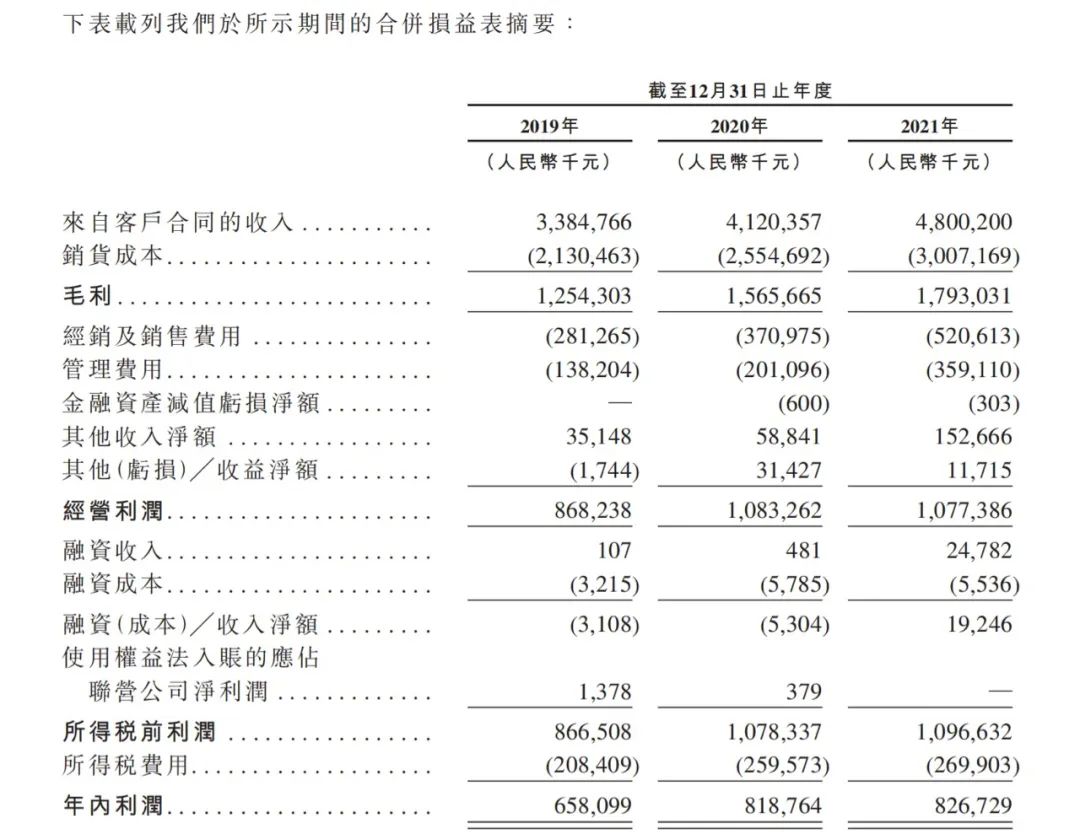

但從報告期內的營收、利潤增速來看,衛龍在2021年并未實現高增長。最新披露的招股書顯示,2019年至2021年,衛龍分別錄得收入約33.85億元、41.2億元和48億元;分別錄得年內利潤約6.58億元、8.19億元和8.27億元。其中,衛龍營收增速從2020年的21.71%下滑至2021年的16.50%;年內利潤增速從2020年的24.47%下滑至2021年的0.98%。

同時,衛龍的毛利率也從2020年的38%下滑至2021年的37.1%。衛龍在招股書中稱,毛利率下滑主要受為衛龍貢獻收入大頭的調味面制品(俗稱辣條)所拖累,該類產品的原材料大豆油的采購成本大幅增加。

值得一提的是,衛龍2021年的凈利潤率也低于往年。招股書顯示,2021年衛龍的凈利潤率為17.2%,低于2019和2020年19.4%、19.9%的凈利潤率。對此,衛龍表示,“主要原因是銷售費用和管理費用大幅上漲,前者占收入比重從上年同期的9%增至10.84%,后者從4.9%增至7.5%。”

朱丹蓬認為,近幾年快消品行業進入較緩慢增長階段。衛龍營收雖有增長,但受原材料成本上漲、產品單一、“不健康”標簽等影響,其盈利空間日益受限甚至被壓縮,以致2021年凈利增速大幅放緩。若上述現象未見改變,衛龍的盈利能力或很難改善。

依賴經銷商

除業績降速外,衛龍上市還伴隨著其渠道單一的隱憂。

據介紹,截至2021年12月31日,衛龍滲透中國市場的經銷及銷售網絡包括逾1900家線下經銷商,產品透過經銷商出售給不同國家或地區的140個購物商場、商超及連鎖便利店運營商。根據弗若斯特沙利文資料顯示,全國范圍內衛龍的目標零售終端超過300萬,未來渠道發展空間巨大。

但在整體業績中,衛龍幾乎九成銷售額來自經銷商。招股書顯示,2019年至2021年,線下經銷商的銷售分別占衛龍總收入的92.6%、90.7%及88.5%,而線上經銷商的銷售分別僅占4.2%、5.6%及6.3%。

衛龍在招股書中坦言,由于公司主要通過經銷商銷售及經銷的產品,可能會對公司的財務狀況及經營業績產生不利影響。“衛龍依賴第三方經銷商將衛龍的產品投入市場,而衛龍未必能夠控制衛龍的經銷商及彼等的次級經銷商。”

在現今消費者購買行為逐漸演變線上渠道時,衛龍依賴第三方經銷商銷售產品為其帶來不少不確定因素。其中,能否成功對經銷商進行管理,將直接影響衛龍的經銷及銷售網絡的鋪展。

張廣陽表示,“依靠經銷商銷售產品最大的弊端就是成本難以控制,如果衛龍無法掌握經銷商的變化,將會為衛龍增添不少支出,并且衛龍無法直接觸及消費終端,不能及時了解消費端的需求變化。”

對此,衛龍的解決方案是,“衛龍致力于通過定制化戰略加強衛龍與不同層次城市的經銷商的經銷網絡管理。”

同時,衛龍開始布局各大電商平臺,拓展線上業務。招股書顯示,2019年至2021年,衛龍的線上業務年復合增長率達到48.6%;線上渠道收入占衛龍總收入的比例由2019年的7.4%增至2021年的11.5%。

衛龍在招股書中稱,公司擁有專責的電商團隊,通過對線上用戶及銷售數據分析,創造更契合消費者消費習慣的產品組合,并不斷提升衛龍線上用戶互動以及后端服務能力。公司借助互聯網及社交媒體,通過熱點話題、跨界聯名等創新營銷,增強品牌的年輕形象。

在張廣陽看來,衛龍線上渠道的稍晚,目前有許多小的辣條品牌早已借助電商平臺等成為網紅,并且發展出具有差異化的區域口味。此外,其他零食企業的辣條業務也在逐漸發展,譬如錦仔、良品鋪子、辣條王子等,在年輕消費者還是有一定的影響力的。”