文:張心笛

來(lái)源:餐企老板內(nèi)參(ID:cylbnc)

01

植物肉大勢(shì)已去?

2019年,美國(guó)公司Beyond Meat(BYND.US,下文采用中文譯名別樣肉客)于納斯達(dá)克上市,成為“植物肉第一股”。首發(fā)價(jià)格46美元,上市三個(gè)月內(nèi)股價(jià)沖擊240美元,漲幅達(dá)到400%。

截止美國(guó)東部時(shí)間6月17日收盤(pán),別樣肉客報(bào)價(jià)23.72美元。距離IPO過(guò)去三年,市值從150億美元跌至15億美元,縮水超90%。

此外,根據(jù)其2021全年財(cái)報(bào),財(cái)年凈虧損1.8億美元,同比擴(kuò)大245.21%;而在最新公布的2022年Q1財(cái)報(bào)中,別樣肉客已經(jīng)虧損超1億美元,毛利率僅為0.2%。對(duì)于“消費(fèi)企業(yè)”而言,幾乎可以認(rèn)為該企業(yè)盈利能力趨近于0。

如今看來(lái),別樣肉客被高估了。

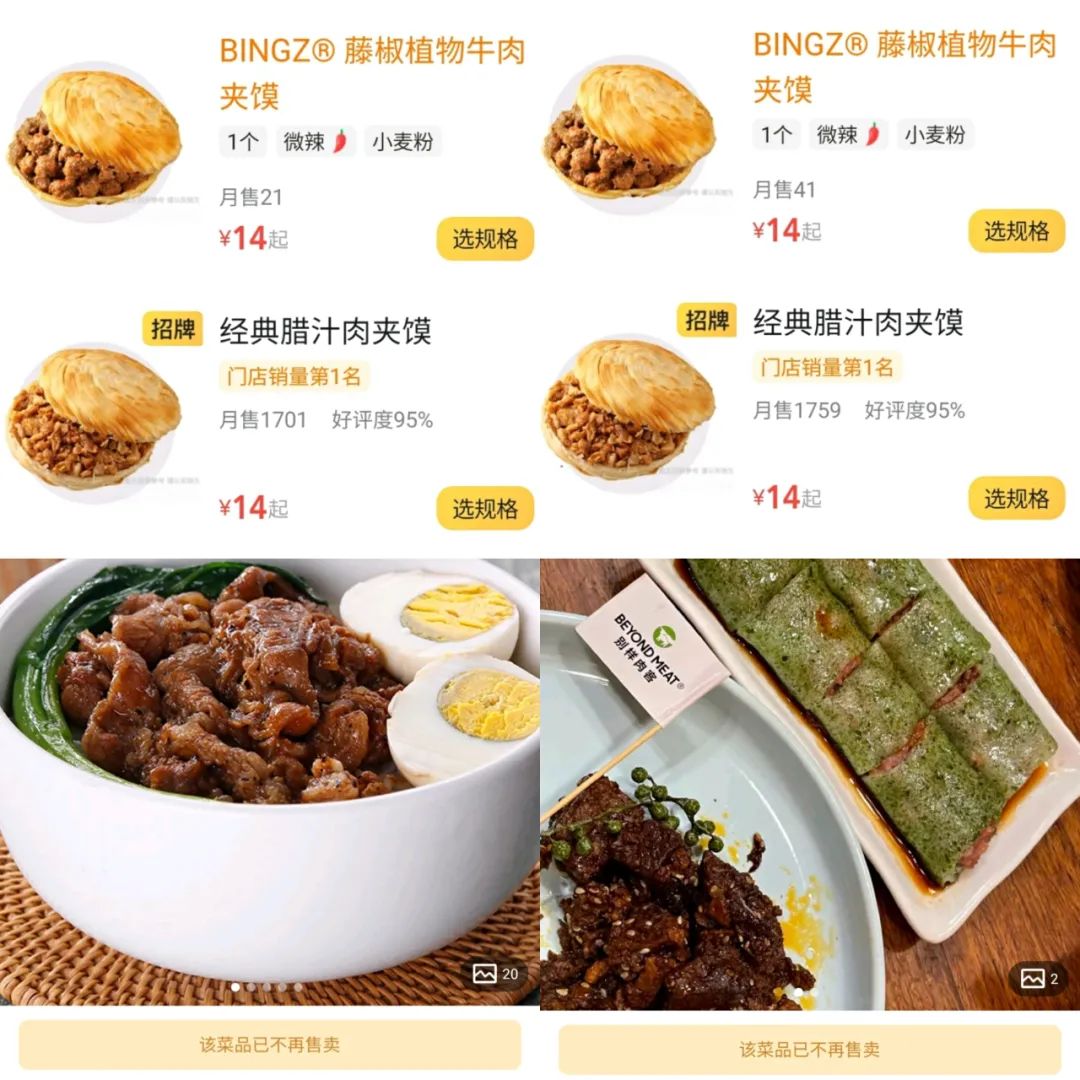

內(nèi)參君看完數(shù)據(jù),猛然發(fā)現(xiàn)國(guó)內(nèi)曾以植物肉作為營(yíng)銷(xiāo)亮點(diǎn)的品牌們,對(duì)于這個(gè)產(chǎn)品的聲音愈發(fā)小了起來(lái)。西少爺?shù)奶俳分参锱H鈯A饃,在一眾過(guò)千月銷(xiāo)的單品面前,抱著自己努力突破的兩位數(shù)月銷(xiāo)不敢吭聲;金鼎軒去年一下端出的24道植物肉菜品,有不少已悄然下線(xiàn)......

當(dāng)泡沫被戳破,我們不禁要問(wèn):植物肉,大勢(shì)已去?

02

融資熱潮、品牌蜂擁...

植物肉也曾站在頂流C位

不可否認(rèn)的是,在別樣肉客股價(jià)“跳樓”前,也曾創(chuàng)下過(guò)“2000年以來(lái),市值2億以上公司中,上市首日漲幅最高”的成績(jī)。

如果說(shuō)今年談及植物肉,伴隨的詞語(yǔ)是恢復(fù)冷靜,那么過(guò)去兩年的植物肉賽道就可以被稱(chēng)之為幾近癲狂。

首先是資本市場(chǎng)融資不斷。

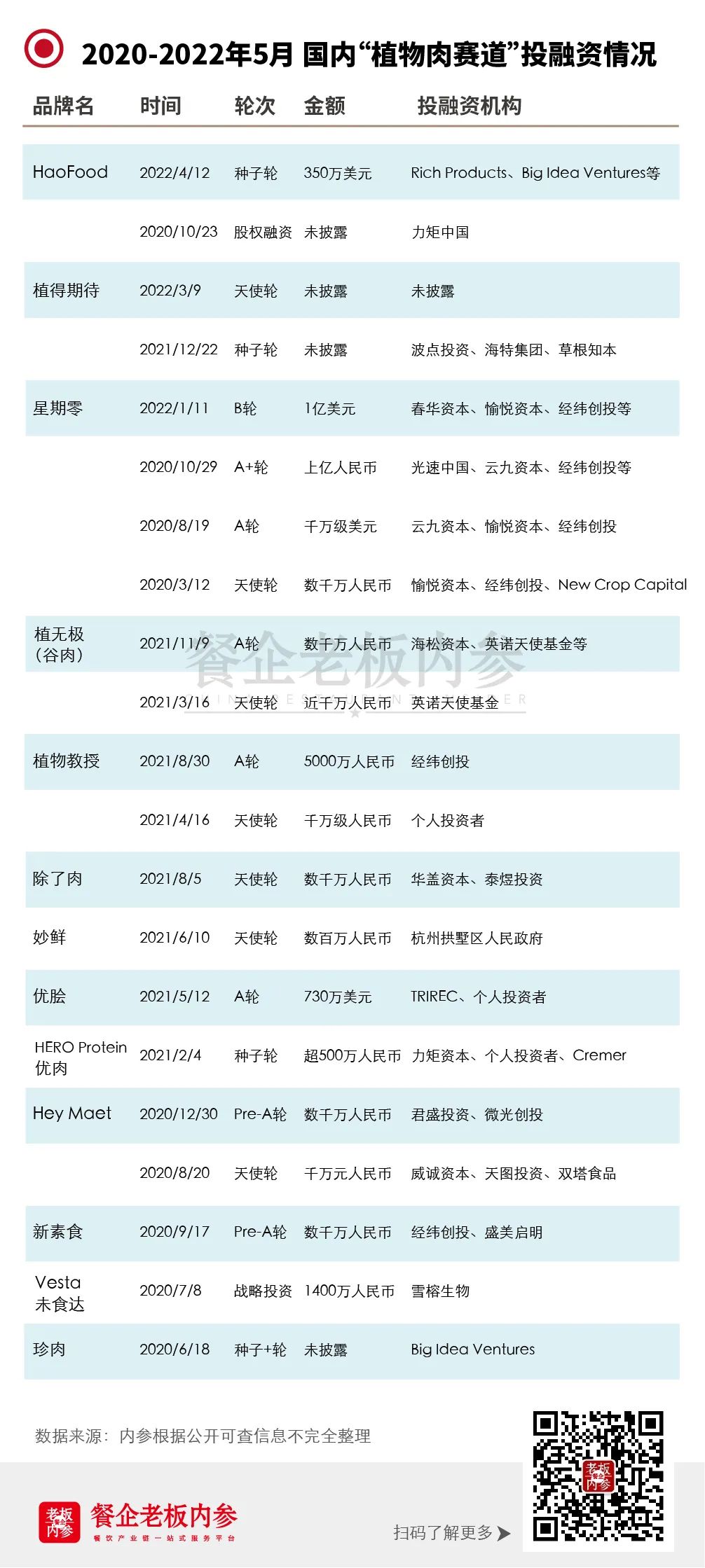

過(guò)去兩年中,國(guó)內(nèi)植物肉賽道融資超20起。其中,深圳植物肉品牌星期零4輪融資金額接近10億元人民幣。

內(nèi)參君根據(jù)公開(kāi)可查信息整理了過(guò)去兩年“植物肉賽道”投融資情況,具體如下:

緊接著是各品牌蜂擁而上。

從“西方大佬”肯德基、麥當(dāng)勞、必勝客、漢堡王、德克士...

到“國(guó)內(nèi)新貴”西少爺、文和友、海倫司、桂滿(mǎn)隴、大肆擼串...

從“咖啡茶飲”瑞幸、Tims、喜茶、奈雪的茶...

到“零售消費(fèi)”盒馬、711、全家、山姆...

都先后與植物肉供應(yīng)商合作,或聯(lián)名推出植物肉單品、或作為第三方合作售賣(mài)植物肉半成品。

隨后,千余種植物肉單品陸續(xù)上線(xiàn)。

資本熱捧下,品牌們紛紛拿出“誠(chéng)意”,市面上植物基相關(guān)產(chǎn)品不斷推陳出新。從“西式衍生”的植物肉漢堡、雞塊到植物肉披薩、意面,再到“中式新品”植物肉麻辣香鍋、小炒黃牛肉、水餃、春卷、串串、粽子...

03

植物肉是什么?

和餐飲有什么關(guān)系?

在探討植物肉“火與不火”前,內(nèi)參君先來(lái)幫大家理清兩個(gè)問(wèn)題:植物肉是什么?植物肉和餐飲又有什么關(guān)系?

第一個(gè)問(wèn)題:植物肉是什么?

植物肉屬于人造肉,又稱(chēng)大豆拉絲蛋白,是目前市面上最常見(jiàn)的人造肉。其以大豆、豌豆、小麥等植物蛋白為基礎(chǔ),通過(guò)擠壓組織化技術(shù),獲得動(dòng)物肉制品的質(zhì)地和口感。

人造肉分為兩種:左為植物肉、右為培育肉

右圖為2019年我國(guó)第一塊人造培育肉

由于技術(shù)復(fù)雜、成本過(guò)高,目前未能市場(chǎng)化

第二個(gè)問(wèn)題:植物肉和餐飲有什么關(guān)系?

從海外吹來(lái)的植物肉,在中國(guó)市場(chǎng)上,主要以“品牌合作+零售”的模式存在。而在這種融合模式下,又以與餐飲品牌合作為主導(dǎo),即B2B2C模式。

出于國(guó)內(nèi)外飲食傳統(tǒng)的差異問(wèn)題,國(guó)內(nèi)飲食傳統(tǒng)更多元化,在肉類(lèi)的做法、吃法上也種類(lèi)繁多。因而,在國(guó)外主要以植物肉半成品(肉餅、火腿等)銷(xiāo)售為主的模式,在國(guó)內(nèi)并不能快速跑通。基于此,植物肉企業(yè)“入鄉(xiāng)隨俗”,通過(guò)與餐飲品牌聯(lián)名先“打出名聲”,再依賴(lài)餐飲品牌自帶的客流量實(shí)現(xiàn)規(guī)模擴(kuò)張,快速提升市占率。

舉例佐證:別樣肉客進(jìn)入中國(guó)市場(chǎng)后,通過(guò)與肯德基合作,推出“植培黃金雞塊”、“植世代系列漢堡”等,快速打響名聲;深圳本土植物肉企業(yè)星期零,先后與麥肯、漢堡王、瑞幸、奈雪等餐飲品牌合作,推出“植物漢堡”、“植物蒸餃”等產(chǎn)品。

04

好處多多?

障礙重重

在理清植物肉的“基礎(chǔ)知識(shí)”后,內(nèi)參君梳理了關(guān)于植物肉“火與不火”的底層邏輯:

植物肉為什么會(huì)在前兩年爆火?

因?yàn)榭瓷先ズ锰幎喽唷?/p>

>> 讓企業(yè)“有錢(qián)賺”:周期短、見(jiàn)效快,商業(yè)邏輯盤(pán)得通

從行業(yè)角度出發(fā),植物肉(在當(dāng)時(shí)階段)是個(gè)穩(wěn)賺不賠的買(mǎi)賣(mài)。

植物肉作為新興產(chǎn)業(yè),除別樣肉客宣布進(jìn)入中國(guó)市場(chǎng)外,其他國(guó)外頭部廠(chǎng)商很少在國(guó)內(nèi)大規(guī)模投入布局,供應(yīng)方尚未打開(kāi)市場(chǎng),行業(yè)幾乎不存在競(jìng)爭(zhēng)局勢(shì),入局即面對(duì)“天花板高、拓寬機(jī)會(huì)多”的形勢(shì)。

在此基礎(chǔ)上,通過(guò)與餐飲品牌聯(lián)名作背書(shū),短時(shí)間快速“打響名聲”,提高消費(fèi)者認(rèn)知度。同時(shí),B2B2C的商業(yè)邏輯,借助合作餐飲品牌成熟的(植物肉半成品)原料加工鏈,避免直接面對(duì)消費(fèi)者可能會(huì)帶來(lái)的一定風(fēng)險(xiǎn),緩步提升消費(fèi)者接受度。

>> 讓客戶(hù)“有命花”:環(huán)保又健康,一切為了生態(tài)可持續(xù)發(fā)展

站在大眾消費(fèi)視角來(lái)看,如果說(shuō)疫情也為生活帶來(lái)了一些“積極正向的影響”,健康養(yǎng)生理念的興起絕對(duì)算一個(gè)。

植物肉主打“健康”“素食”“低卡”等標(biāo)簽,正與這兩年的主旋律“健康養(yǎng)生理念”不謀而合。同時(shí),由于疫情,冷凍生肉的“難得”,也在側(cè)面提高了植物肉半成品的銷(xiāo)量。

除此之外,資本講故事采用“拒絕動(dòng)物殺戮”“低碳環(huán)保”“節(jié)約能源促進(jìn)生態(tài)可持續(xù)發(fā)展”等社會(huì)性議題,以新消費(fèi)的產(chǎn)品邏輯觸達(dá)消費(fèi)者,能夠在短期內(nèi)引發(fā)消費(fèi)沖動(dòng),影響消費(fèi)者為了“概念”及“新奇”支付溢價(jià)。

在資本風(fēng)口以及短期消費(fèi)者追捧的雙重效益下,入局植物肉賽道,即使不增加市場(chǎng)銷(xiāo)量也會(huì)增加市場(chǎng)聲量。

那植物肉為什么突然又不火了?

因?yàn)椴僮髌饋?lái)障礙重重。

>> 產(chǎn)業(yè)端的“三重罪”:技術(shù)、產(chǎn)品研發(fā)、供應(yīng)鏈不成熟

產(chǎn)業(yè)端發(fā)展作為產(chǎn)品的根基,不成熟的生物技術(shù)導(dǎo)致植物肉存在一定風(fēng)險(xiǎn)性;研發(fā)慢、創(chuàng)新低則導(dǎo)致市場(chǎng)產(chǎn)品同質(zhì)化嚴(yán)重,口味難以滿(mǎn)足大眾;而在國(guó)內(nèi)尚且沒(méi)有“植物肉制造商成熟巨頭”的出現(xiàn),也導(dǎo)致中小餐飲企業(yè)幾乎沒(méi)機(jī)會(huì)分一杯羹,減少了下沉市場(chǎng)的消費(fèi)認(rèn)知。

而這三點(diǎn)綜合下來(lái),也直接導(dǎo)致了高成本的植物肉在現(xiàn)階段毫無(wú)價(jià)格優(yōu)勢(shì)。甚至可以預(yù)期,植物肉高成本的事實(shí)在未來(lái)一段時(shí)間仍舊難以改變。

>> 市場(chǎng)端的“三重罪”:沒(méi)標(biāo)準(zhǔn)、沒(méi)認(rèn)知、有風(fēng)險(xiǎn)

目前,國(guó)內(nèi)植物肉處于起步階段,行業(yè)標(biāo)準(zhǔn)尚未出臺(tái),監(jiān)管不全面。

在這樣的大環(huán)境下,一切都是“摸著石頭過(guò)河”,在這些過(guò)河的人里,大眾消費(fèi)者幾乎沒(méi)有途徑分辨“誰(shuí)是睜眼的誰(shuí)是閉眼的”。

再加上,市場(chǎng)教育程度遠(yuǎn)遠(yuǎn)不夠,大部分人對(duì)于植物肉中含有的多種添加劑成分不甚明晰,而用來(lái)上色的“亞鐵血紅素”等也被認(rèn)定為潛在過(guò)敏原。除此之外,關(guān)于食品安全性的問(wèn)題也一直是植物肉未能“平定”的爭(zhēng)議。

>> 消費(fèi)端的“三重罪”:貴、難吃、替代性高

貴,是除了難吃外,植物肉最大的槽點(diǎn)。一份226g的植物牛肉餅約40元,而226g的牛肉卻只需要11元。使得網(wǎng)友提出“花更貴的錢(qián)吃假肉,我圖什么”的靈魂拷問(wèn)。

在當(dāng)前技術(shù)水平狀態(tài)下,人造肉生產(chǎn)成本遠(yuǎn)高于真肉,因而導(dǎo)致了一種奇妙的市場(chǎng)現(xiàn)狀“吃得起肉的人,不想吃‘假肉’;吃不起肉的人,也買(mǎi)不起‘假肉’”。

在這種市場(chǎng)狀態(tài)下找到的平衡支點(diǎn)是,“吃得起肉,且因?yàn)槟撤N特定因素想吃‘假肉’”的消費(fèi)者,才是植物肉的核心消費(fèi)畫(huà)像。

姑且不論這類(lèi)消費(fèi)者的市場(chǎng)聲量多大,單單“貴且難吃”一點(diǎn),復(fù)購(gòu)率就已經(jīng)是很大的問(wèn)題了。

“多重罪”層層拷問(wèn)下來(lái),猶如泰山壓頂,迫使入局者艱難喘息。

05

小結(jié):

關(guān)于“理想”與“現(xiàn)實(shí)”

植物肉是“真需求”還是“偽命題”的爭(zhēng)議尚未有蓋論。

理想層面,任何新興技術(shù)、產(chǎn)業(yè)的出現(xiàn)都值得被肯定、尊重,并保持足夠樂(lè)觀(guān)的心態(tài)等待市場(chǎng)檢驗(yàn)。

現(xiàn)實(shí)層面,對(duì)于內(nèi)參君這樣的肉食者來(lái)說(shuō),對(duì)植物肉只有一句:“縱得植物肉,植物肉類(lèi)肉,暫排苦思,亦除卻巫山非云也。”