文:IC實驗室

來源:IC實驗室(ID:InsightPlusClub)

在品牌與商業戰爭中,需要做出很多決策。有意思的是,許多決策在當時的判斷,和在未來的判斷簡直完全相反。

一個在當時看來無比正確、人心所向的決策,在之后看來,其實是企業由盛轉衰的轉折,甚至是葬送企業的罪魁禍首。

反過來說,又有許多一開始不被人理解的決策,事后卻證明是高瞻遠矚。

商業戰爭就如圍棋博弈,決定企業生死的,往往就是那么一兩個決策——而這,就是勝負手。

01

毋庸置疑,徐福記的第一個勝負手就是從中國臺灣搬到了大陸。

或者說,那個年代「去大陸淘金」是許多臺企的的致富法則,而其中關鍵節點就是1992年。

臺灣商人在大陸的投資有三個高峰期。

第一波高峰期在1988年,那一年國務院公布了《國務院關于鼓勵臺灣同胞投資的規定》,規定中給予了非常優惠的政策,一些臺商率先試水,開始將生產基地向大陸轉移。

第二個高峰就是1992年,總工程師的「南方談話」和十四大的召開,讓更多臺商看好大陸的經濟發展,加快了在大陸的投資。

僅這一年,大陸就新增臺企六千多家,協議金額達到55億美元。到了1993年,更是夸張,大陸臺企突破1萬家,協議金額達到189.4億美元,超過1979-1992年的總和。

其實可以看到許多日后著名的臺企都是在這一年產生了大動作。

旺旺集團92年在大陸投放了第一支廣告,捷安特在昆山辦廠,康師傅的母公司頂益食品公司在天津創立。也正是這一年,徐福記落戶東莞。

這一時期臺商的投資目的地主要還是集中在福建、廣東沿海一帶,直到98年后開始往長三角轉移。而東莞算得上臺商投資的重鎮。

至于為什么這么選擇,我個人認為主要有兩個原因。我們以徐福記為例:

1. 成本問題

徐福記的前身是徐記食品,由徐家四兄弟徐鐠、徐乘、徐沆與徐梗在1978年創立。在搬到大陸前,就已經在島內經營了14年的糖果生意。

雖然在臺灣生意也不錯,但是到了90年代,人工成本增加和勞工短缺的問題日趨嚴重,利潤也變得越來越低。

而來到大陸不僅能解決人力問題,還可以以更低廉的價格租到更大的土地和廠房,可以極大地降低成本。

2. 更廣闊的市場

徐福記剛來到東莞的時候,其實做的是糖果貼牌出口國外的生意。

與許多最早來到大陸的臺商一樣,基本都是把沿海地區作為加工出口基地,走的還是臺灣接單、東南亞采購原料、大陸生產、香港轉口、海外銷售的路子。

而改革開放和大陸廣闊的市場讓徐家四兄弟意識到大陸的經濟正在騰飛,未來對于糖果的需求一定會越來越高,于是決定從出口轉內銷,開始經營自己的品牌。

于是在1994年,徐家兄弟才正式創立「徐福記」這個品牌。

之所以叫這個名字,則是因為徐家祖籍福建,且「福」字喜慶,于是在原來的徐記食品中間加了一個「福」。

可以說,徐福記的發展路徑,在當時的臺商中非常具有代表性。

02

而徐福記的第二個勝負手,在于它的品牌定位。

要從貼牌生意轉變為自營品牌并不是一件簡單的事情。

做出口的時候,只需要保證好生產問題就行。轉內銷以后,如何從0到1建立品牌認知,如何打通渠道,就是必須要考慮到事情了。

90年代初的時候我們糖果市場還在逐漸擺脫短缺經濟,稱得上品牌的糖果,像大白兔奶糖,在許多地方都還算高端貨。

我記憶里是逢年過節才吃得上的。

加上物流不像現在這么便捷,很多人買糖果其實都是本地產的。

這也算是那個年代的特殊情況,很多食品產業都是如此。比如各地都有自己的本土汽水,比如賣糕點的都是前店后廠模式,能行銷全國的品牌并不多。

所以雖然那時候過年就有買糖的習慣,但在這個糖果消費最高的節點,并沒有一個品牌與之對應。

徐家老二徐乘當時正是敏銳地察覺到了這點,于是將徐福記與春節綁定,推出了「新年糖」,由此大獲成功。

只是推出「新年糖」的概念還不夠。

徐福記依靠制造端的優勢,不僅把價格壓低,還迅速擴大了SKU,一口氣推出了40種糖果,比其他品牌加起來還多。

因為新年糖不僅是自家人吃,還是用來招待客人的。想想過去的春節,一個普通家庭短短幾天內至少要接待十幾位親朋好友,男女老少口味各不相同,新年糖的種類自然是準備得越多越好。

為此,徐福記還做了兩個開創性的決策,至今都是許多品牌效仿的對象。

一是采用散裝統一定價的方式,雖然品種繁多,但是沒關系,我全按重量計價。

因為徐福記看準了新年購糖的消費行為,并不會精挑細選,就是要每樣都來點,所以散裝是最合適的。

但如果按品種去區分價格,一定會給消費者造成麻煩。現在一把下去,不僅各種口味都有,還都一個價格,極大簡化了購糖的流程。

二是采取了專柜模式。

散裝糖的模式雖然方便,但有個問題是,散裝通常很難讓人記住品牌。

如果大家有過買一些散裝產品的經驗,應該會有印象,買散裝的比如茶葉、干貨、咸菜等等,其實關注的是產地,而不是品牌。

于是徐福記最早用一個大桶,裝滿自家糖果,然后貼上海報,來加深消費者的印象。

到了2000年,隨著沃爾瑪、家樂福進入國內,徐福記和這些大型超市建立了供銷關系,有了更具規模的品牌專柜。

大家可以回憶一下自己是怎么認識徐福記這個品牌的。

是不是主要是因為過年?一到春節前,就要到超市去采購各種年貨,然后走到寫著「徐福記」三個大字的專柜前,從各種口味堆積如山的糖果里,隨便抓去幾把,然后去稱重結賬?

這就是徐福記定位的成功之處。

不過我覺得徐福記之所以能與春節綁定如此緊密,除了這些品牌策略外,還因為名字取得好。

回過頭來看,中間加的那個「福」字真是神來之筆,購買年貨時,在琳瑯滿目的超市糖果中,看到的第一眼,就容易脫穎而出。

事實也正如徐乘所料,大陸的糖果市場迎來了蓬勃發展。

尤其是新年這個節點,春節的銷售額幾乎能占到許多傳統糖果品牌全年的40%以上。

搶占了「新年糖」這個心智位的徐福記,自然扶搖直上,一躍成為中國糖果市場的老大。

只是誰也沒有料到,這個助力徐福記走上巔峰的勝負手,最后會成為徐福記轉身的最大阻力。

與雀巢聯姻,就是徐福記的第三個勝負手。

2011年,急于在中國市場繼續擴張業務的雀巢一口氣完成了兩筆并購,分別以15億人民幣和17億美元拿下了銀鷺與徐福記60%的股權。

這一年除了雀巢的大手筆以外,商務部還批準了另外兩起收購案,一個是美國百勝餐飲集團收購小肥羊。另一個則是法國香水巨頭科蒂收購本土品牌丁家宜。

事實上,過去幾十年里,外資收購本土品牌的案例并不鮮見,尤其對于雀巢這種收購狂魔來說,收購緊跟吃飯喝水一樣平常。去到哪個國家,不收購幾個都不好意思。

有趣的是,這些當時在雙方看來是雙贏的買賣,事后證明多半是滿地雞毛。

至少發生在2011年的這幾筆收購,結局都不太好。

銀鷺因為業績不佳,其花生牛奶和罐裝粥業務在2020年被雀巢賣掉。

接盤方Food Wise有限公司背后的控股方正是銀鷺的創始人陳情水家族。兜兜轉轉九年,銀鷺又回去了。

小肥羊則從當年的中國第一火鍋連鎖企業退下,在如今品牌如過江之鯽的火鍋市場里,其品牌價值也是一降再降,從2011年巔峰的112.67 億元,到2019年的3.67 億元,縮水近40倍。

丁家宜更慘,僅僅被科蒂收購三年后,就因為業績不佳被停售,成為了資本棄子。

相比之下,徐福記雖然暫時避免了被棄的命運,還勉力維持著糖果市場第一集團的位置,卻也已不復當年榮光,多次傳出售賣消息。

坊間有一種說法認為,外資的收購目的,主要就是為了搞死這些本土品牌,從而消滅競爭對手,再讓自己的競品品牌搶占市場。

這個說法呢,我不能說不存在,但至少在雀巢收購徐福記,和上述幾個收購案中,站不住腳。

如果要完成上述目的,雀巢至少要有競品對標吧?不然花十幾億美元把品牌買過來,就是為了搞死,然后發現自家沒有品牌頂上,豈不是義務為對手服務。

這種大冤種行為,資本水沒必要干的。

其實外資收購本土企業,多半是看中了其核心資產,就是品牌、研發和渠道。

就拿百勝來說,進軍中餐堪稱夙愿。

收購當時的第一火鍋連鎖品牌,就能迅速涉足中餐火鍋領域,還能獲得近400家門店和上游原料、工廠、配送等資源,其實是一筆合理的買賣。

但計劃畢竟趕不上變化,誰能想到買入即頂峰,后面有海底撈等一眾新派火鍋強勢崛起呢?

商業決策就是這樣,因為環境改變導致失敗是常有的事。

這里順便挖個坑 ,有空詳細聊聊百勝這家企業。

雀巢收購徐福記的原因大體上也差不多,第一是需要擴充自己的產品線。

當時雀巢在糖果這個品類上有缺口,需要補全去跟同為食品巨頭的瑪氏競爭,徐福記的招牌自然是最佳選擇。

第二是徐福記擁有1.8 萬條散裝柜資源,以及深耕數年三四線、鄉鎮農村市場,這對雀巢的下沉有巨大幫助。

相反為什么徐福記要賣身,在當時引起了很多猜疑。

畢竟徐福記在這個品類里還是老大,賬上現金充裕,營收穩步增長,市值26億美元,似乎并沒有什么和雀巢聯姻的理由。

這就要說到為什么本土企業會選擇被收購。

誠然,一部分創始人是希望能套現,但就像外資集團看中本土企業的品牌、渠道一樣,本土企業對外資集團亦有所求。

成長于八九十年代的本土企業,其飛速發展,最該感謝的其實是中國整體環境的增長。

許多企業家做公司,本質是土法煉鋼,還在依靠家族式管理,缺乏系統化管理的經驗。

放在過去,徐福記還能在大陸糖果市場未成型前,搶占先機。

但到了2011年,局勢已經發生了巨大的變化。

在中國糖果市場,排名前5當中,只有徐福記一家本土企業,其他四家瑪氏、雀巢、阿爾卑斯、億滋國際均為外資。

既然打不過,那就加入吧。

畢竟這已經不是當年一口氣推出40種糖果就能稱雄的年代。

糖果這個品類已經變得越來越細分,而雀巢能提供給徐福記的,就是更強悍的管理經驗、更雄厚的研發資源,這正是本土企業所缺乏的。

而已步入花甲之年的徐福記掌門人徐乘,并沒有在徐氏家族中找到合適的接班人,能突破這些困境。

于是他悟出一個道理:未來徐福記沒有徐家人也可以,只要品牌能夠永續,消費者就不會忘記創辦的徐氏家族。

2012年春節,在徐福記的年會上,徐乘將徐福記的經營理念「勤懇務實、超越自我」改為「活力專業、持續超越」,正式宣告進入雀巢時代。

04

這個勝負手之所以沒有起效,歸根結底,是時代變了。

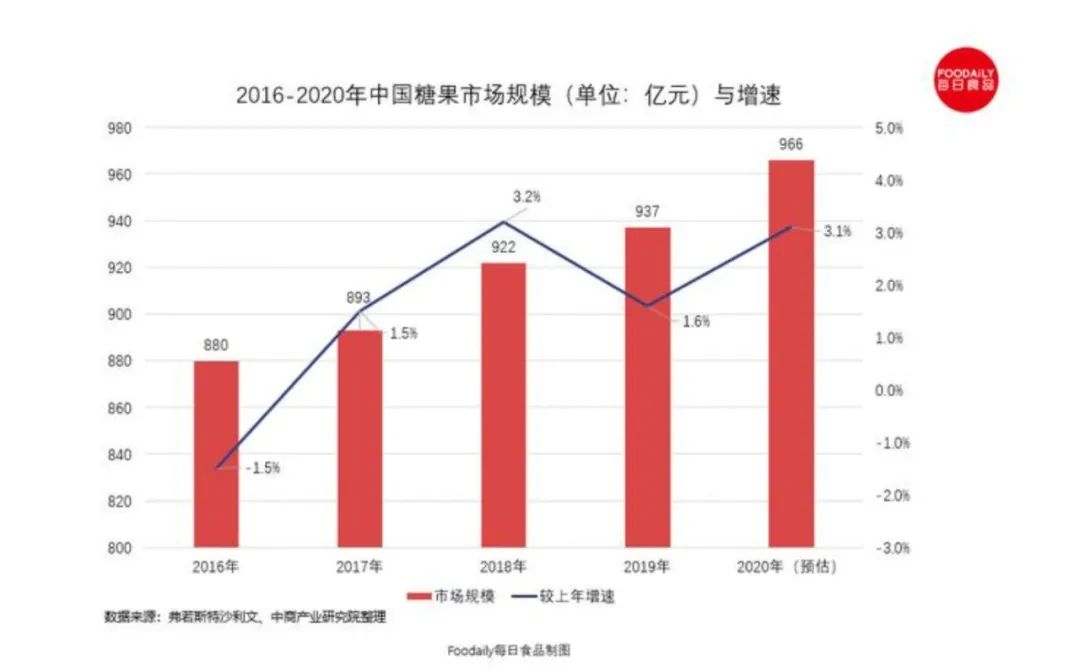

在2015年,全國糖果市場銷量首次迎來負增長,根據Foodaily的數據顯示,從2016年到2020年,糖果市場的總規模年均增長率只有2%,在休閑食品這個賽道上墊底。

我看了很多關于分析徐福記還有糖果市場的文章,一種比較流行的觀點是說在全球「減糖風」興起的背景下,大家越來越注重健康,中國人也不怎么吃糖了。

這個觀點乍聽之下好像有點道理,其實不是。

事實上從大盤來講,我們對于糖分的消費依然是逐年遞增的。如果上面這個觀點真的說得通,那奶茶店怎么還開得如火如荼?

說白了,現在人們獲取糖分的方式變得越來越多元化,糖果早就不是唯一選項了。

如今更是過了徐福記一年推出40種口味糖果就能稱雄的年代,消費者太「喜新厭舊」了,SKU的迭代速度比三十年前至少快了十倍。

所以只要干休閑零食的,大家都開始卷,進入SKU更新大賽。

即使一個品類我不擅長,不掙錢我也要上,要的就是跟對手搶生產線。

徐福記也一樣,去年開始已經進軍堅果品類,推出了「糖果+堅果」的禮盒組合。

此外,銷售渠道的變化也很大程度上抹平了徐福記過去的優勢,也讓雀巢的收購目的落了空。

我在開頭提到過,徐福記之所以能成,很大一部分原因是早早聯合了大型超市,設立了自己的品牌專柜。

深厚的渠道背景,也正是雀巢看上徐福記的原因之一。

但是電商的興起,完全改變了這一格局。

在雀巢收購徐福記的兩年后,中國就超越美國,成為全球第一大網絡零售市場,交易規模 1.85 萬億元,相當于社會消費品零售總額的 7.8%。線上購物成了不可逆的趨勢,渠道迎來了洗牌。

線上消費的興起,一個顯而易見的問題就是年輕人不愛逛超市了,去超市買散裝糖仿佛一夜之間變成了一件非常古老的事情。

如此一來,徐福記多年積累的渠道優勢大打折扣,專柜模式這把武器算是廢掉一半。

而徐福記轉型線上也稍顯遲鈍,不知道是不是跟雀巢有關,因為雀巢在這方面的速度就很慢。

最致命的,則還是定位錨點的消解。

徐福記來到大陸以后,最關鍵的勝負手其實還是「新年糖」的定位。

無論是專柜、定價還是多SKU,包括營銷在內,徐福記的整個策略都是圍繞這個定位來打的。

而春節的銷售,也牢牢占據了全年40%的份額。完全可以說,春節的銷售成績,決定了徐福記的命脈。這也是徐福記所謂的「春節依賴癥」。

然而,年輕人不僅是不吃糖,是整個過年的習慣都變了。

以往過年,大家主要事務就是走親戚,糖果就是必需品,且數量還不能少。

但是走親戚真的是一件令許多人感到尷尬的事情,這種把親朋好友拜個遍的走法,在近10年其實越來越少了。

就我個人來講,我爹媽雖然還保持著走好幾家親戚朋友的習慣,但我已經是能不去就不去了。要跟朋友拜年,不如大年初一一起出來吃飯看電影。

既然拜年的頻率降低了,不僅散裝糖不太有購買的必要,禮盒的購買需求也相應降低了。

想當年有人提著旺旺大禮包來我家就夠我興奮好幾天,不知道現在小孩子還會不會開心。

更慘的是,疫情過后,連「過年」這個概念都在消解。

春節期間,本地過年成了常態,像我這種就是干脆三年春節沒回家。即使在家的,也可能因為疫情減少串門、聚會次數,招待客人用的新年糖就更不用了,即使自家吃也不需要買多少。

可以看到的是,助力徐福記成功最關鍵的勝負手,到了今天,相反變成了徐福記的劣勢。

當「新年」的概念在當下已經顛覆時,依附其的「新年糖」自然也收到了最嚴重的沖擊。

無論徐福記做出什么樣的動作,都是想擺脫「春節依賴癥」的桎梏。

但是一頭扎進日常零食消費中,又要面臨人們消費者們捉摸不透的需求。要走高端化路線,對給人留下散裝糖深刻印象的徐福記來說,似乎也并不容易。

事實上,在物資極大豐富的今天,已經沒有什么消費品是必須和春節掛鉤了。

在過去,尤其對于小孩子來說,春節意味著新衣服,意味著有糖吃,意味著大魚大肉。這些東西,如今都融入到了日常的生活里。

我認為,自從春節檔開始爆發,成為全年最重要的檔期以來,其實就是我們對春節的期望,已經從物質需求,轉向了精神需求。

直到今年,恐怕連春節檔也在步入衰退。

或許,我們如今對新年的唯一期待,只不過是能順利回家,安穩地和家人吃一頓飯罷了。

參考資料:1. 2020令人羨慕的新消費品牌,為何沒有出現在糖果行業-CBNData數據月報 2. 走,到大陸淘金去-今日中國,丁鴻雪 3. 臺商大陸投資生態圖-今日中國,曹小衡 4. 一代糖果大王沒落史:曾年銷 60 億,如今形同資本棄子-深氪新消費 5. 徐福記品牌故事-中國品牌網 6. 雀巢終于賣了銀鷺,接盤方是創始人家族-經濟觀察網 7. 雀巢17億美元收購徐福記獲批-南方日報 8. 戰火燒至線上 新年糖果市場短兵相接-21世紀經濟報道 9. 中國人不愛吃糖了嗎?“糖果一哥” 陷入 “甜蜜陷阱”-中國新聞周刊