文:胡描

來源:全天候科技(ID:iawtmt)

在2022年的一季度,全球零售巨頭沃爾瑪也沒有抗住壓力。

其一季度報顯示,報告期內實現總營收1416億美元,同比增長2.4%。但增收不增利,其凈利潤為20.5億美元,同比下降了24.8%。

在電話會議上,沃爾瑪首席財務官比雷特·比格斯表示,一季度供應鏈中斷、成本增加、持續高通脹都使沃爾瑪面臨挑戰。

在發布一季度報的兩天中(5月17日、18日),沃爾瑪股價從148.2美元/股,下跌至122.4美元/股,兩日跌幅達17.4%,市值縮水了710億美元。

不過,在過去3個月,沃爾瑪的股價表現仍優于標準普爾500指數大盤,這也讓部分投資者對沃爾瑪依舊有信心。

回顧過去兩年,沃爾瑪的業務轉型可圈可點:

在電商業務上,沃爾瑪大力招商,吸引商家入駐,兩年間銷售額幾乎翻了一倍;在中國市場,經歷多年的萎靡不振后,沃爾瑪也通過收縮業務,關閉部分傳統賣場,轉而發力山姆會員店,亦實現了業績增長,增速反超美國本土,只是當前增長對于沃爾瑪來說,仍低于“預期”。

但業務的局限也很突出,電商業務晚了二十年的沃爾瑪,想要挑戰亞馬遜所在的領域,仍需解決不少問題;而在中國的山姆會員店業務,面對越來越多的競爭對手,未來也難再講高增長的故事。

而在新業務上,沃爾瑪大力推動了廣告銷售業務,布局了運動品牌,還嘗試擁抱“元宇宙”,這些都還未到出成果的時候。

01

增收不增利

從2022年一季度的財報來看,沃爾瑪三個主要的業務板塊,盈利能力均有所下滑。

沃爾瑪美國(主要包括美國本土大賣場和電商業務)一季度銷售額為969.04億美元,同比增長4%;而經營利潤為44.62億美元,同比下滑18.20%。其銷售額、經營利潤分別占了整體的69%和84%。

山姆會員店(主要包括美國和波多黎各的山姆會員店)的銷售額增長強勁,同期為196億美元,同比上升17.5%。但增收不增利的特點明顯,經營利潤降幅達到20%。

歸結增收降利的原因,沃爾瑪在財報中提到,增長主要是因為交易增長以及通貨膨脹。而降利則是主要因為燃料和履約在內的供應鏈成本提高,以及商品降價幅度高于預期。

電話會中,沃爾瑪方面補充表示,影響利潤的因素還包括因通脹帶來的庫存增加,以及工資支出的增加。

在疫情期間,由于員工感染病毒、休假,使得沃爾瑪雇傭了更多的員工。而今年以來,奧密克戎的影響減弱,許多員工回歸崗位,這讓公司員工數量迅速增加,這也使得工資支出有所增加。

而在沃爾瑪國際(主要包括美國以外國家和地區的超市、大賣場、山姆會員店、電商等業務)業務上,其銷售額為237.63億美元,同比下滑12.96%;經營利潤7.72億美元,同比下滑35.34%。

銷售額的下滑也是由于過去兩年中,沃爾瑪出售了阿根廷、英國等國家的業務,業務整體收縮。但從現有國際業務的增長來看,業績增幅為6.3%。

據沃爾瑪中國方面數據,一季度其凈銷售額增長7.2%。另據“壹覽商業”估算,沃爾瑪中國業務一季度的銷售額在262.7億人民幣左右。

在毛利潤上,沃爾瑪指出,由于新冠疫情以及物流交付受到限制,中國市場沃爾瑪門店毛利潤下降,同店交易增速只有0.2%,低于預期,也遠低于“墨西哥及中美洲國家”和加拿大6.2%和10.6%的增速。

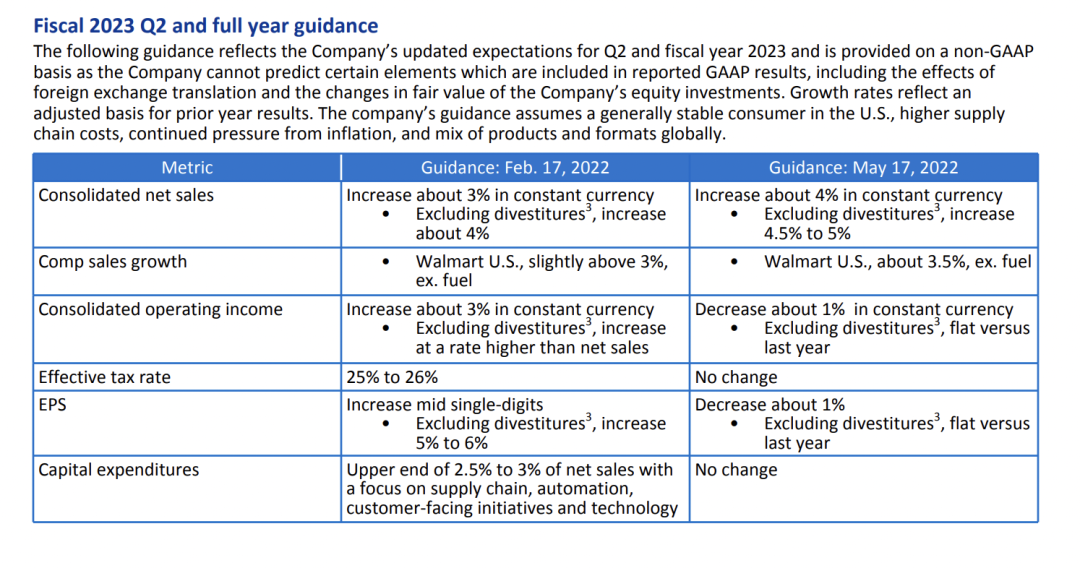

對于2023財年的預期,沃爾瑪也進行了調整。預計凈銷售額增長約4%,較之前的預計增長1%,但對全年利潤的預期也下調了1%。

沃爾瑪在財報中調整了2023財年的業績目標

不過,沃爾瑪一季度業績中也不乏亮眼的地方。其山姆會員店的會員收入同比增長10.5%,這也意味著其會員復購率不低,且會員拓新仍有增長空間。此外,“沃爾瑪美國”、“沃爾瑪國際”以及山姆會員店業務的電子商務銷售額也在增長,其中沃爾瑪中國第一季度電商銷售額大增89%。

資本也未對沃爾瑪完全喪失信心。美銀分析師Robert及其團隊認為,相對零售業同行,沃爾瑪在應對高通脹方面處于有利地位,并認為沃爾瑪的估值有望提升,因為公司其他利潤來源的影響力正在提升,例如數字廣告在Q1獲得了30%的增長。

貝雅(Baird)分析師 Peter Benedict則認為沃爾瑪“跑贏了大盤”:“某些特定因素可能只是暫時的,消費者的活躍度還是令人振奮的”。

實際上,受美國通貨膨脹的影響,不僅是沃爾瑪,另一個零售巨頭塔吉特(Target)的一季度業績不及預期,股價因此單日大跌近25%。

相比于塔吉特一季度凈利潤同比下滑超50%,沃爾瑪似乎更具抗壓能力。

02

業務轉型的兩步棋

回顧過去兩年,沃爾瑪的業務轉型成果有目共睹。

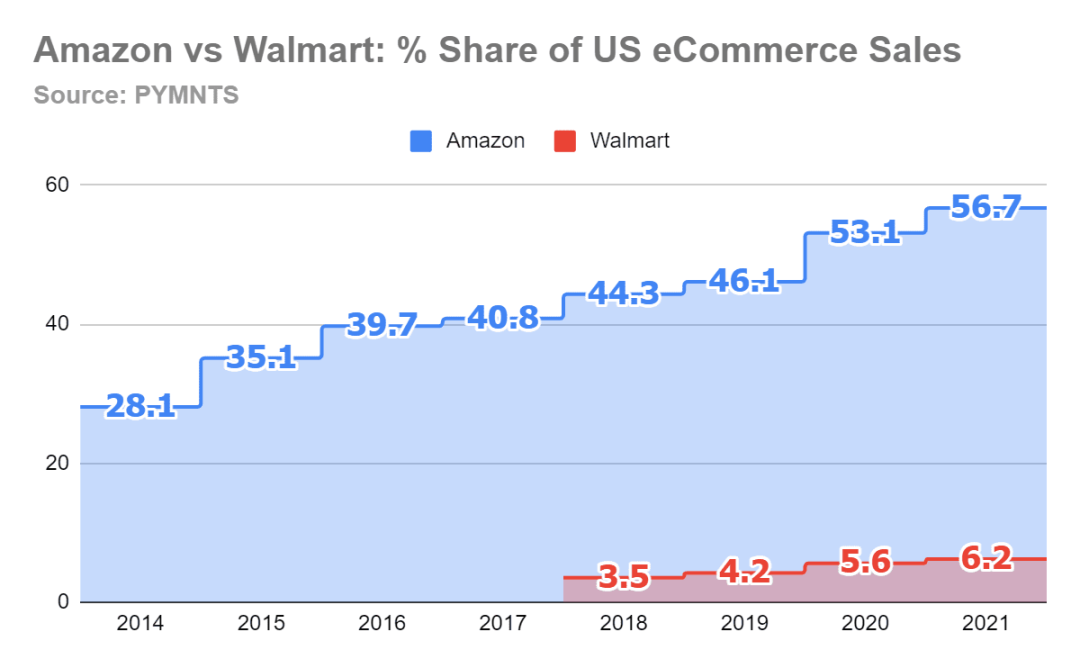

在中國之外的市場,沃爾瑪和亞馬遜之間的競爭鏖戰猶酣,亞馬遜的銷售總額何時超過沃爾瑪,也一直備受討論。

在2021年,亞馬遜的凈銷售額為4698億美元,同比增長了22%;沃爾瑪同期為 5728 億美元,雖然高于亞馬遜,但其增長幅度為6.4%,增速遠不及亞馬遜。

另據PYMNTS的數據,在2021年,美國近60%的線上零售購買在亞馬遜上完成,其在美國零售市場達到了56.7%。而沃爾瑪的電商,到2021年,市場占有率也僅達到了6.2%。

歷年來沃爾瑪與亞馬遜在美國線上零售的市場占比

這無疑讓沃爾瑪感到憂慮,在近兩年中,沃爾瑪開始大力發展電商。

事實上,沃爾瑪對電商的布局僅比亞馬遜晚了兩年,在漫長的時間中,沃爾瑪并沒有將其當做重點業務,在疫情前,也主要以收購式擴張為主。在2016年之前,其電商平臺僅有幾百家第三方賣家。

在2021年3月,沃爾瑪開始大范圍在中國進行商家招商。電商情報公司Marketplace Pulse數據顯示,從2021年3月到2022年1月中旬,沃爾瑪增加了大約8000名中國賣家,占同期新商家總數的14%,國際賣家幾乎全部來自中國,截至去年年末,中國賣家的數量約為沃爾瑪商家總數的七分之一。

有數據顯示,截至2021年末,沃爾瑪的賣家總數不足9萬家,尚有發展空間。而“肉多狼少”的局面,也使得當前入駐沃爾瑪的商家仍處在平臺紅利期。

據志象網報道,一位入駐了沃爾瑪的商家表示,“現在沃爾瑪平臺不但賣得很好,而且利潤也比亞馬遜高,同樣一個產品,在沃爾瑪上定價比亞馬遜高出10%,依然有不錯的銷量。”

大量商家的入駐,也帶動了沃爾瑪電商業務的增長,沃爾瑪首席執行官道格.麥克米倫表示,“在2022財年,從我們商店完成的網上訂單數量同比增長了170%。而這是建立在前一年超過500%的收益增長基礎上的。”

在2022財年,沃爾瑪美國電商凈銷售額達到了478億美元,同比增長了11%,與2020財年相比幾乎翻了一倍。并預計到今年年底,沃爾瑪將有超過2億件在線商品。

在中國市場,挑戰沃爾瑪零售地位的并非淘寶、京東等電商巨頭,而是生鮮電商、社區團購等新零售業態。在它們的沖擊下,傳統老牌零售商正在陷入負增長的困境。

據贏商網不完全統計,在2021年,其所監測的13家連鎖超市全年關閉門店數就超過100家,其中人人樂37家、家樂福20多家,永輝、大潤發等傳統商超品牌也均有關店。

具體來看沃爾瑪,據彭博社數據顯示,在過去三個財年中,沃爾瑪在中國的銷售額均呈現下降趨勢。在2016年—2020年,沃爾瑪在中國關閉了80家門店左右,到2021年9月,沃爾瑪門店已減少至378家。

而在收縮傳統門店的同時,沃爾瑪在中國開始密集擴張山姆會員店。

據沃爾瑪中國數據,截止到 2021年末,沃爾瑪在中國的22個城市開了36家山姆會員店,會員數高達400萬人。在今年,沃爾瑪還計劃將山姆會員店增加至40至45家。

大力布局山姆會員店,一方面是因為倉儲會員店在國內迎來了小爆發,消費者對付費會員制的接受程度越來越高。另一方面也是沃爾瑪對中國市場的重新定位,在保住基本盤的同時,以更精準的產品定位,圈定中產及其之上的圈層。

不同于傳統大賣場,倉儲會員店用“買票入場”的模式圈定了消費者,主要以會員年費作為核心收入,而非零售賺差價。這意味著倉儲會員店需要用精準的選品和極致的性價比,來不斷吸引會員為之買單。

相比傳統大賣場,倉儲會員店的SKU精簡了許多,大概在4000-5000,是一般大賣場(SKU在20000左右)的四分之一。但SKU減少卻并不意味著運營更容易,倉儲會員店需要做非常精細的產品選擇,定義這些產品是否符合自己的會員需求。

“第一它需要有足夠的能力選出來這樣的商品;第二是需要有對產品的定義能力;第三就是它的產品迭代能力必須要強。”一位零售分析師告訴全天候科技。

另一個能力則是供應鏈,供應鏈能力能不能組織起來,能不能滿足用戶的需求,并去影響這些目標用戶,這是一個極大的考驗。

相比之下,背靠沃爾瑪的山姆會員店,在高品質的生鮮和大量的自有品牌合作定制產品方面,有著長期的積累,這也是2021年山姆會員店在國內能夠快速跑起來的重要原因。

受益于山姆會員店的發展,沃爾瑪在中國的確的整體業務也有所增長。據其官微消息,在2021年第四季度,中國區凈銷售額增長26.7%,可比銷售額增長19.8%。

03

60歲的“趕潮兒”

如果說倉儲會員店是沃爾瑪在中國市場上找到的解題方程式,那么當套用這套方程式的玩家越來越多,也意味著沃爾瑪難再脫穎而出。

對于類似業態,中國本土的玩家們展現出了越來越多的野心,盒馬、永輝等紛紛下場。

在2020年10月1日,第一家盒馬X會員店在上海開業。開業僅兩個月,盒馬便宣布該店實現盈利。盒馬創始人侯毅還曾透露,在2021年盒馬會新開10家X會員店。

而轉型受挫的永輝也瞄準了倉儲店。據其數據,截至去年8月,永輝已開出49家倉儲店,覆蓋15個省區。

此外,COSTA、家樂福、麥德龍等有著外資基因的零售商也紛紛布局倉儲會員店,整個賽道正在變得擁擠。

不過,市場的容量或許讓這個業態的“天花板并不高”。

有分析人士向全天候科技算了一筆賬:以城市容量計算,像北京2000多萬人口,按照中產收入、結婚群體、家庭型消費幾個標簽劃分典型目標人群,實際上消費者數量并沒有那么可觀。而像Costco這類超市,20萬-30萬會員才能夠支撐一家店,那么在北京這樣城市,開5家左右就已經十分飽和了。

“中國目前能夠支撐倉儲會員超市的城市可能只有50個,大城市可以有兩三家,小一點的一家就足夠了。”前述分析人士判斷指出,倉儲會員超市在中國的總量可能在60-80個。

這或許也意味著山姆會員店在中國想要保持去年的增速,并不是一件容易的事情。

而發展電商,沃爾瑪才剛剛起步,9萬家左右的商家,還與亞馬遜相差甚遠。

回顧幾家電商平臺的發展,無論是淘寶、拼多多,還是亞馬遜,都在打假、刷單等問題上與商家搏斗多年,并付出了不小的代價。而同樣的過程,或許沃爾瑪還需要再走一次。

有入駐沃爾瑪中國商家表示,“對于刷評等操作,官方還沒有出臺監管政策。”在當前這個階段,沃爾瑪對商家的監管力度較松,這或許也將埋藏諸多隱患。

此外,相比于亞馬遜成熟的物流配送體系FBA,沃爾瑪的WFS (Walmart Fulfillment Service)還有待提升。

在2022財年業績報的電話會議上,沃爾瑪方面表示:“發展電商和WFS(沃爾瑪的物流服務)在過去幾年中一直是當務之急。”在2022財年,沃爾瑪也將其訂單取貨和送貨能力提高了近20%,預計在2023財年將該能力再提高35%。

但一位跨境電商專家指出:“WFS目前只有大約 30% 的沃爾瑪賣家使用。”WFS更無法為沃爾瑪之外的平臺服務,這也意味著當前WFS還難以創造其他的商業回報。

目前,沃爾瑪也在于積極與第三方的物流供應商合作。

在美國,沃爾瑪與最后一英里解決方案提供商Cognery合作來完善其配送服務能力。在中國,沃爾瑪與京東一同籌集5億美元,投資了物流服務公司達達-京東到家,其中沃爾瑪占資約3.2億美元。

在過去兩年中,沃爾瑪也在積極發展新的業務。

沃爾瑪2022財年業績報顯示,沃爾瑪在自己平臺上的廣告銷售正在快速增長,已突破過了20億美元。在2021年,沃爾瑪還推出了Walmart DSP,幫助廣告主們精準觸達消費者、跟蹤投放效果的同時,也保護消費者隱私。

在剛今年4月末,沃爾瑪又正式宣布推出自有運動服飾品牌Love & Sports,開啟官網售賣,未來拓展到線下商店。在全民健身熱潮下,這對于探索業務增長點或是一個不錯的策略。不過,這也意味著沃爾瑪將要與耐克、Lululemon等同賽道競爭,這并不容易。

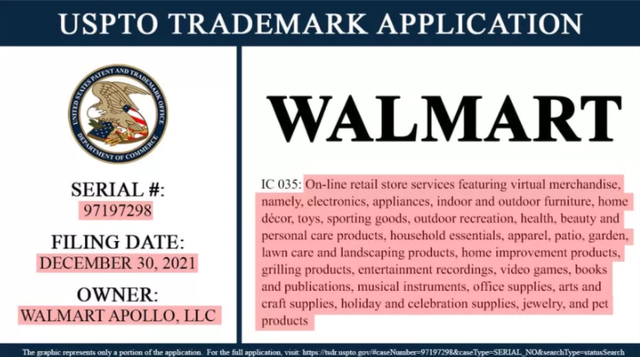

甚至于,沃爾瑪還在積極擁抱“元宇宙”。

沃爾瑪提交的一份虛擬商品網店服務商標申請

據CNBC報道,沃爾瑪表示其有意制造和銷售虛擬商品,包括電子產品、家居裝飾、玩具、體育用品和個人護理產品,同時將向用戶提供虛擬貨幣和NFT。

在去年10月,沃爾瑪就曾啟動試點項目:購物者可以在其美國部分門店的“幣星”售賣亭購買比特幣。

這些新的嘗試或許都還沒有到出結果的時候,能否成功當前也難下定論。但能看到的是,從1962年美國阿肯色州的一家小雜貨店,到如今的國際零售巨頭,60歲的沃爾瑪仍不服老,正在努力追趕新的時代。