從冷鏈到常溫,技術的更迭,供應鏈的搭建,為咖啡液在國內的落地打開了新市場,在未來,咖啡液的百億預期,怎么實現?

作者:Maggie Zhang??

來源:Foodaily每日食品(ID:foodaily)

“在店內提供咖啡服務,將會是李寧針對零售終端消費體驗環節的一次創新嘗試。”天眼查APP顯示,近日,李寧體育(上海)有限公司申請注冊“寧咖啡 NING COFFEE”商標。網友紛紛調侃道:“不喝咖啡的體操王子不是好運動鞋”“鞋味兒的咖啡嗎”而實際上,不只是賣鞋的李寧選擇加入咖啡賽道,從賣藥的同仁堂、賣包子的狗不理,到傳統巨頭中國郵政、中石油、中石化,越來越多的各路玩家來蹭咖啡的“熱度”早已不是什么新鮮事。品牌跨界搶食的原因無非是看中了咖啡賽道的剛需和高增長潛力,從消費端來看,上海疫情引發的囤咖啡熱潮,其實已經反映出一二線城市年輕人對于咖啡的高度“成癮性”,咖啡已經是他們日常生活、工作必不可少的一部分。據艾瑞咨詢數據,2021年中國咖啡市場規模約為3817億元,國內咖啡市場預計將保持27.2%的增長趨勢,預計2025年中國咖啡市場規模將達到10000億元左右。這意味著咖啡在中國依然有極大的市場空間。這種源自非洲埃塞俄比亞高原的不起眼漿果,在五個世紀后的今天徹底攪熱了中國新消費市場。在去年整個資本市場為它押注了170億元之后,可以肯定的是,未來中國咖啡市場的戰火將會愈演愈烈。而在更細分的便捷咖啡賽道,圍繞咖啡的品類之爭早已吹響了后起之秀的新號角,而主角正是——咖啡液。天貓咖啡負責人昆成判斷,最近連續幾年咖啡液在天貓平臺都是300%以上的增長,預期在未來,會快速變成百億規模的市場。比凍干更火?咖啡新物種起勢!

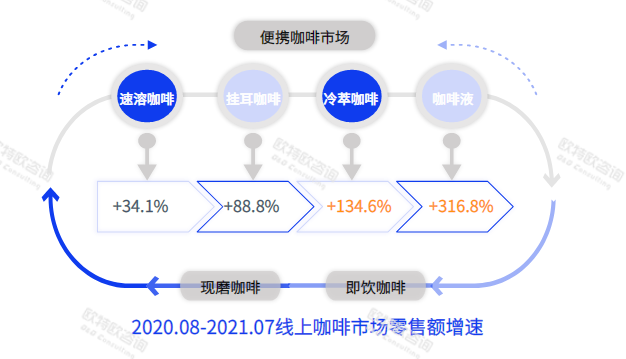

眾所周知,國內精品速溶咖啡的崛起始于18-19年,而伴隨這一賽道走紅的則是凍干咖啡這一新概念。2018年8月,三頓半上線天貓,當年雙十一即拿下同品類銷量第二的成績,僅次于雀巢一下成為了咖啡市場的新星。其爆款產品冷萃速溶,也帶火了“凍干咖啡”這一概念,不僅引來眾多追隨者,也改變了中國消費者對速溶咖啡即等于“三合一”的觀念。此后,凍干咖啡更是迎來了市場高光,攪動傳統速溶咖啡賽道迅速掀起革新浪潮,國際咖啡巨頭、國內新銳咖啡品牌,都圍繞凍干概念將傳統速溶咖啡賦予升級的賣點和體驗,從拼包裝到拼口味到拼場景等等。而隨著入局者的增多,陷入同題的包裝創意,日益高昂的營銷成本,被質疑的性價比,凍干咖啡的內卷顯而易見。在凍干咖啡引領的精品速溶咖啡升級浪潮之下,越來越多形態的便捷咖啡產品暴露在大眾視野,咖啡液就是其中之一。躍居天貓拉新效率最高的品類,咖啡液成為搶食新陣地!圖片來源:天貓2022年線上咖啡趨勢洞察,文末可觀看直播回放根據天貓的數據,凍干速溶咖啡在19年左右是增長高峰期,到2020年,咖啡液在天貓平臺的增長已經初現苗頭。天貓咖啡的相關負責人昆成表示,咖啡液已成為天貓目前拉新效率最高的新品類,每年有大約300%以上的增長,2021年咖啡液銷量規模已達億級,約是2019年的17倍,已成為淘寶天貓咖啡行業第二大類目,預計該品類在未來將達到百億市場。從品牌端口來看,主打咖啡液的隅田川,從去年開始即表現亮眼,2021年8月反超屠榜多年的三頓半,同樣主打咖啡液的永璞表現同樣不凡,2021年拿到了超過5000萬的A+輪融資,整個A系列融資過億元。目前,多家在天貓平臺成長起來的新銳咖啡品牌單品已經銷售過億,而咖啡液市場正在涌入更多玩家,數據顯示,咖啡液商家數量較2020年翻20倍。很顯然,咖啡液正在成為繼凍干咖啡之后,品牌入局速溶咖啡賽道的新陣地。據CBNData數據,我國咖啡消費人群呈現年輕化趨勢,在咖啡用戶畫像統計中,20-35歲年齡段的消費者貢獻了近80%的咖啡消費,其中女性相對較多,且消費者集中于一二線城市。而在對于熱愛嘗鮮的青年群體中,咖啡液已經成為精品速溶咖啡最受歡迎的品類。在4月15日天貓發布的2022趨勢白皮書顯示,咖啡液的30歲以下人群占比在所有咖啡品類中占比最高。圖片來源:天貓2022年線上咖啡趨勢洞察,文末可觀看直播回放咖啡液似乎真的火了,作為速溶咖啡賽道的新物種,咖啡液是如何發展起來的?又填補了怎樣的市場空白?咖啡液能否超過凍干成為咖啡行業的新機會?未來咖啡液又將走向何方? 02

02大火的咖啡液,究竟憑什么?

首先我們需要了解,咖啡的深加工主要包括五步:烘焙、研磨、萃取、濃縮、干燥,不同加工階段將會產出不同產品,因此,在便攜咖啡領域,市面上針對不同加工階段,分別衍生了掛耳咖啡、咖啡液和粉狀速溶咖啡等不同的細分賽道。咖啡液就是研磨后的咖啡粉經過萃取出的液體咖啡。而凍干咖啡,實際上是冷萃或熱萃咖啡液的再加工,由咖啡液經過濃縮和干燥后最終形成。由于采用冷凍干燥的方式,使得口感更接近現磨咖啡,因此區別于傳統速溶咖啡。在溶解度上更勝一籌的咖啡液,在消費場景上擁有更大的拓展空間。咖啡液能夠溶解于多種液體的特性,不僅滿足了中國消費者更愛咖啡飲料的特性,也貼合年輕人追求個性、新鮮的消費習慣,讓飲用咖啡變得更加有趣。在中國,咖啡液早已“不止于咖啡”了,在小紅書搜索“咖啡液搭配”相關筆記,“家庭自制”“打工人自制”“學生黨必備”成為其中最高頻內容。咖啡液的含義正在被拓寬,比起單純的咖啡,消費者渴望創造一個適配多種場景的休閑飲品。可以這么說,在消費升級,顏值經濟盛行的大背景下,咖啡液用更豐富的場景觸點,讓精品咖啡的消費者教育門檻大大降低。以永璞為例,永璞的常溫咖啡液可溶于水、牛奶和氣泡水中,與粉末狀的速溶咖啡相比,無需攪拌即可擁有一杯果味氣泡咖啡的咖啡液,再次降低了咖啡更多玩法的門檻。同樣重視咖啡液的隅田川則讓咖啡更加玲瑯滿目,雪碧、檸檬、冰淇凌,甚至是布丁和棉花糖,咖啡的搭配組合一再被突破。因此,對于沒有正統咖啡包袱的新品牌而言,擺脫傳統咖啡的嚴肅風格,咖啡飲品或許是它們打開更大市場的重要方式。“我們可以做更大眾的咖啡飲料市場,而從飲料的角度來看,風味化一定是重要的趨勢。”永璞咖啡的鐵皮就曾這樣表示。從小眾到當紅,咖啡液都經歷了什么?

2016年,在星巴克開始推廣冷萃咖啡時,鐵皮就開始思考如何把冷萃咖啡液濃縮裝到袋子里。一年之后,永璞投資了青島一家創業型工廠,并通過換股的方式進行交叉投資,從而保證了未來能夠快速調整工藝和長久的合作。2017年,當掛耳和速溶還是主流,鐵皮就與這家青島咖啡加工廠聯合研發出首款便攜冷萃咖啡液,在國內開創“咖啡液”品類。但冷鏈咖啡液運輸成本高,使用場景有局限,常溫咖啡液的開發必要性和緊迫性因此就體現出來了。今天我們所熟知的常溫濃縮咖啡液,是一種2002年就在日本申請的咖啡生產技術。由于它的易溶解和高品質,日本很多本土咖啡品牌喜歡在炎熱的夏季制作成各式冰咖啡并進行銷售。根據日本市場分析公司富士經濟的調查,2020年,膠囊形態的濃縮咖啡液,在日本市場的規模預計達到27.5億日元(約合1.8億元人民幣)。從前,國內的品牌和商家只能尋找日本常溫咖啡液工廠生產,運輸成本高,制約了咖啡液市場發展。且國外供應鏈體系受不可控因素營銷較大,而對大多數早期的消費品牌來說,獨立投產建設包裝廠、烘焙廠也難以實現。“日本生產雖然說現在技術這一塊還是比較有優勢的,但是也有一定的局限性”鐵皮說。這主要體現在成本把控和產品推新的速度上,“15%的關稅,這個是省不了的,以及它的靈活性。”此外,他還表示,“包括海運的不確定因素,去年我們就一批貨正在運來上海的路上,結果遇到了臺風,然后它必須又退回去,讓我們整個產品遇到了斷貨的風險。”當時咖啡液市場在中國仍處于非常小眾的階段,想要爭取更大的蛋糕,供應鏈體系建設是關鍵。這時候力量更大的平臺的助力就顯得十分重要。天貓等平臺對咖啡液的資源傾斜,也成為咖啡液在國內市場普及的一大突破點。大閩食品(漳州)有限公司以做茶和做植物提取起家。據大閩食品國內銷售總經理鄒峰透露,公司從2019年和天貓接觸,經過近乎一年的反復溝通、和咖啡品牌的接觸,最終決定加入咖啡液賽道。2021年上半年,在天貓平臺、咖啡品牌和商家的共同努力下,國內首家常溫工廠投產。平臺利用自身優勢對消費者進行消費引導,連接整合商家與工廠促使供應鏈的升級換代,讓咖啡液這一品類正式走向大眾視野,并助推了銷量暴增。2021年上半年,永璞開始了大閩食品在常溫咖啡液產品研發升級上的合作,并于當年雙十一正式推出首批國產化咖啡液,其中推出的第一款椰子風味的產品已成為店內明星產品。數據表現也十分亮眼,2021年,永璞電商平臺銷量相較去年增長了三倍,從1億做到了3億,并在當年的618大促中,取得天貓咖啡液品類第一的成績。04咖啡液的百億預期,怎么實現?

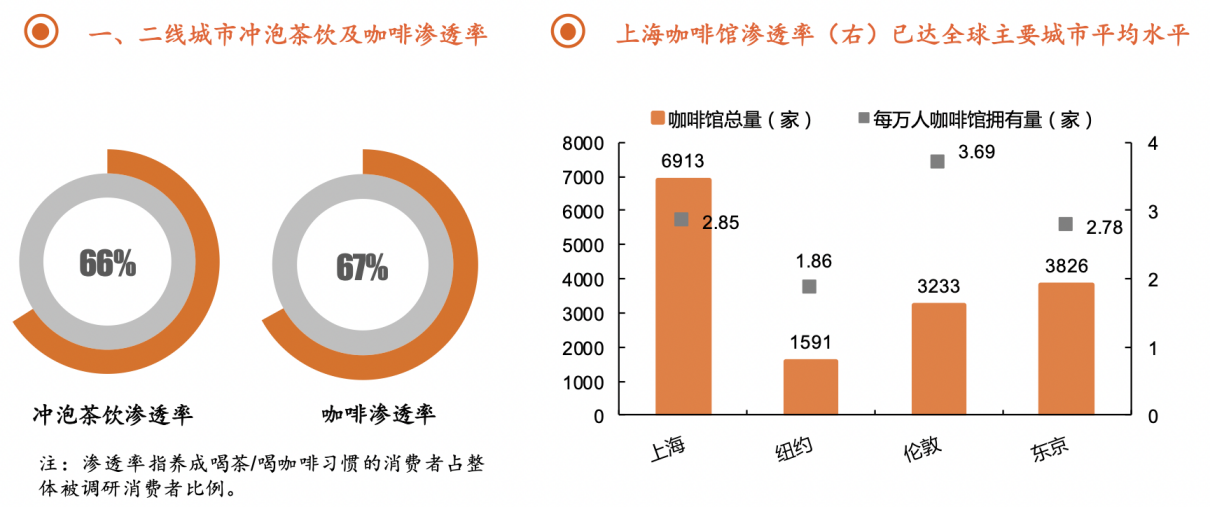

從冷藏到常溫,加上本土供應鏈體系的打通,為咖啡液的落地打開了新的市場。近兩年來,不斷有品牌布局咖啡液這一細分賽道。隅田川、seesaw、柯林、吉飲甚至包括雀巢在內的咖啡巨頭都陸續入局這個細分賽道,推出咖啡液產品,不管是咖啡液品牌,還是天貓等平臺方,對于咖啡液的未來都保持樂觀的態度,從天貓的洞察來看,“未來幾年咖啡液可能會快速成長為百億規模”。那么咖啡液未來的機會空間在哪?咖啡液的百億預期,怎么實現?咖啡液也正逐漸成為線下咖啡門店使用的新利器,相較于速溶咖啡,咖啡液更接近門店現磨的品質,也是現磨咖啡的有力補充,這也意味著未來從線上走入線下,或者從線下走到線上,咖啡液還有很大的增量空間。作為國內目前少數將線下門店與線上銷售置于同等重要地位的精品速溶咖啡品牌,時萃于去年2月拿到了數千萬的A+輪融資。其線下門店有超過90%的特調類咖啡,三分之一以上的產品由咖啡液和預調液完成。其創始人范若愚表示,“使用了這些產品,不僅在風味上不會有損失,并且我們整個出品效率會至少提高2倍以上,我們可以做到一杯拿鐵的出品45秒出杯,一杯創新特調的出品大概在1分鐘到1分30秒出杯。”不僅如此,預制咖啡液應用于線下門店還保證了出品咖啡品質的一致性,特別是對于短時間內咖啡需求量激增的情況,人工制作很難保證品質穩定不出差錯。““我們因為全年有非常多線下的咖啡展會,包括剛剛講到的專業的咖啡展會,包括咖啡節、音樂節,為了快速的出品,比如說草莓音樂節我一天要出800杯到1000杯,這個時候咖啡液作為我們非常好的一個選擇。同時,我們也有非常多的一些聯名特調類的出品,這一類產品我們也會優先來使用咖啡液來做。”根據德勤2021年4月的報告顯示,2020年一二線城市作為咖啡文化的首要滲透地,在消費者對咖啡接受程度日益提升及飲用咖啡習慣不斷養成的情況下,其咖啡滲透率已達到67%。其中,在已養成咖啡飲用習慣的消費者里,一線城市人均年咖啡消費量為326杯,二線城市人均咖啡消費量為261杯,而日本、美國、韓國依次為280杯、329杯、367杯。這也就意味著,雖然中國的咖啡市場依然有很大的發展潛力,但一二線城市已接近于飽和。參考新茶飲從一二線城市逐步滲透到更大的下沉市場的發展邏輯,速溶咖啡市場今后也將迎來更大范圍的心智教育。從未來的發展趨勢來看,隨著未來供應鏈體系的更加完善,咖啡液在成本結構上將會更加優化,這也會帶給新銳品牌更大的空間去嘗試開發更多的新品,來滿足不同價位段用戶需求。從咖啡液自身的場景和價格優勢來看,其滿足的咖啡飲品邏輯特性也有助于其向下沉市場擴展。天貓數據顯示,實力小鎮青年最愛跨界口味咖啡。畢竟小鎮青年們不需要一杯苦澀飲品來提神完成996的工作,而在消費升級的大前提下,咖啡飲品化顯然對小鎮青年更加友好。總結

作為天貓平臺拉新率最高的咖啡品類,咖啡液已經成為越來越多咖啡品牌的主打產品以及新玩家的入局首選。而我們認為基于國內咖啡消費習慣的變化、咖啡液本身的場景和風味體驗優勢,咖啡液在未來的確有望成為咖啡市場的潛力增量空間。當然,隨著咖啡液的火熱,這一賽道的入局者的增多,咖啡液賽道的競爭也勢必陷入越來越卷的問題。但對于目前正處于這個賽道的玩家來說,其實并不懼怕這樣的問題,而是共同把蛋糕做大,努力做到自身品牌的差異化和用戶的深度體驗。在目前仍“僧少粥多”的國內精品速溶咖啡市場,咖啡液還會輸出哪些更新鮮的故事,讓我們拭目以待。彩蛋:天貓淘寶已成為咖啡專業愛好者重要陣地。天貓咖啡每年都會基于天貓淘寶平臺、餓了么、阿里媽媽等數據庫,發布關于中國咖啡市場趨勢及產品創新相關報告,洞察當下中國咖啡消費的最新動向,助推品牌布局未來電商運營策略。5月18日15:00,Foodaily每日食品與天貓咖啡聯合首發《2022線上咖啡趨勢洞察報告》,并邀請天貓咖啡沖調行業高級運營專家昆成進行直播分享。