文:陳十一

來源:浪潮新消費(ID:lcxinxiaofei)

上海的疫情已經持續兩個多月了,相信大多數上海市民都經歷了這樣的歷程:初期拼手速買菜,中期開始以物換物、期盼社區發物資,到最后都不約而同地走向了“社區團購”,靠團長們來維持一切生活所需。

在這個特殊背景下,以團長為核心的商業行為幾乎無差別地覆蓋了全上海2500萬人口,在很大程度上,為人們的生活安定提供了基本保障。

和以前的社區團購截然不同,這次的團購SKU有限、不拼價格,只看團長對時機的把握,品類以食品飲料等日用品為主(強剛需,很少有新奇特或補充型消費)。

團長作為過去近兩個月來,上海這座超大一線城市的消費唯一節點,需要做這么幾件事:

1、集中小區用戶高頻生活需求:比如牛奶、雞蛋、面包、肉、紙巾等,這些品類一般參團頻次高、人數多,易迅速達成交易,同時,需要精準把握供給時機(偶有人表示需要提拉米蘇蛋糕,但參團人數少直接流團);

2、 優選廠商:價格合適、品質靠譜,且廠商具備物流能力;

3、 精準把握產品規格、摒棄過度包裝,但務必規格合理、包裝完整。

當團長集齊訂單目標,就可以向廠商發起送貨邀約,廠商直接送貨上小區,團長/小區志愿者再協助分發。我們可以看到,整個商品價值鏈完全重構了,具體體現在三點:

1、 C2F的模式:用戶 – 團長 – 廠商,鏈條縮短;

2、 單一品類、極簡SKU;

3、 單品起訂量高、無物流損耗。

這種商業模式帶來了極高的運營效率,但目前看來似乎是疫情時期的特殊產物,是否真的具有長期可持續發展性?

其實當我們回溯商業歷史的發展長河,就會發現在零售業態中早已經出現了類似產物。本文試圖通過對美、德、日三個發達國家零售業態發展的分析,進一步找尋答案。

01

粉墨登場之零售三兄弟

一、“大型超市之王”Walmart,穩坐全球第一大零售商

1945年美國退役軍人山姆·沃爾頓加盟了一家“本·富蘭克林雜貨店”(一個區域型連鎖公司的加盟項目),不斷學習并累積關于門店銷售、商品進貨、財務記賬的一系列技能。

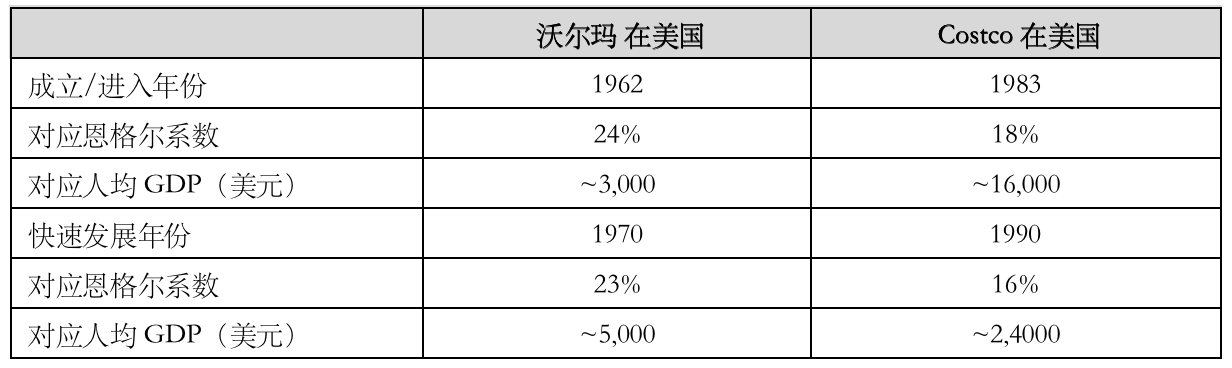

17年后,第一家Walmart于1962年在美國阿肯色州落地。與當時市面上的老式雜貨店不同的是,從創立之初,Walmart就致力于滿足用戶的一站式購買。

伴隨著汽車、冰箱、電視機、信用卡的普及,以及洲際高速公路的建設,山姆的時代到來了。

山姆曾在其自傳《富甲美國》中提到:“在許多小鎮上,你甚至都找不到幾家一站式購物店,你可能在一家店里買鮮肉,一家店里賣新鮮蔬菜…….”、“而作為我們的對手的那些老式雜貨店,仍然收取45%的商品利潤、商品品種有限、購物時間有限,他們立馬被我們打敗了”。

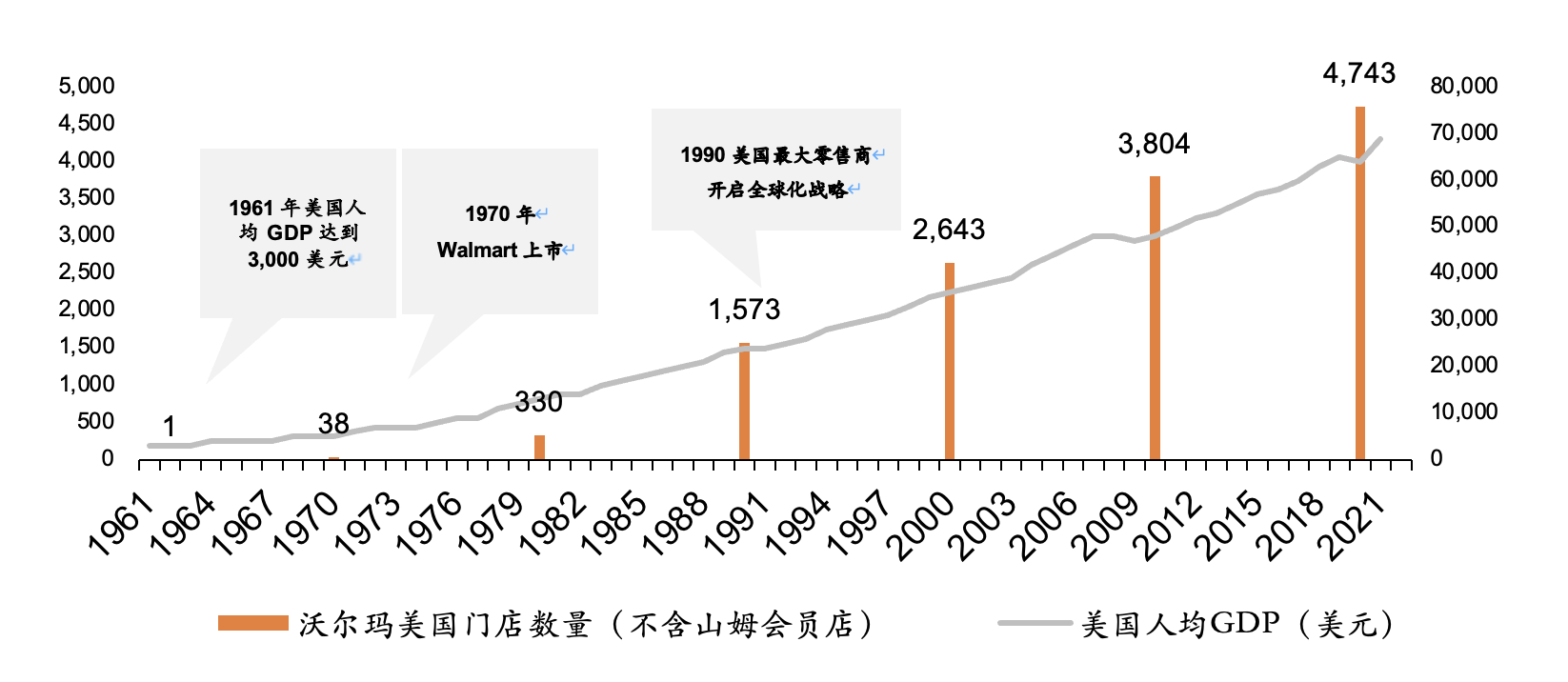

在最初成立的幾十年時間里,Walmart單店的面積和品類一直在逐步擴大。Walmart最初的“平價商店”僅1,000平方米出頭,到1990年平均單店面積達4,000-5,000平方米。

1988年更是推出"Walmart Supercenter"的新店型,平均面積16,000平方米,店內SKU約15,000個。因為占地面積較大但追求低租金,Walmart一般坐落在城市郊區,成為家庭周末購物的首選。

今年是Walmart成立的第60年,其財年銷售收入達5,728億美元,在全球擁有10,593家門店,覆蓋約24個國家。

圖:Walmart在美國的發展(門店數及美國人均GDP) 數據來源:Walmart年報、世界銀行

圖:Walmart在美國的發展(門店數及美國人均GDP) 數據來源:Walmart年報、世界銀行

Walmart將超市模式做到了極致,其成功背后的因素是多元的,包括極致成本控制帶來的低價優勢,堅持以消費者為中心的服務理念,以及后端的倉儲物流整合能力、信息化管理能力、員工合伙激勵計劃等等,在各個方面都遙遙領先同行。

除了Walmart本身商業模式在當時的先進性外,我們認為,在1960-1990年的30年間,美國人均GDP從3,000美元大幅躍進,社會供給和需求的大爆發,則是超市模式取得成功的基本要素。

我們可以從時代洪流找尋到許多例證:4.6萬英里的州際高速公路從1956年起建設、1991年建成;卡車的銷量從1960年的100萬輛/年增長至1989年的507萬輛/年;汽車保有量從1960年的~400輛/千人增長至1990年的~750輛/千人;信用卡消費總規模從1950年的232億美元激增至1980年的3,519億美元。

無獨有偶,“多、好、省”的核心商業邏輯使得購物中心模型彼時在全球遍地開花。

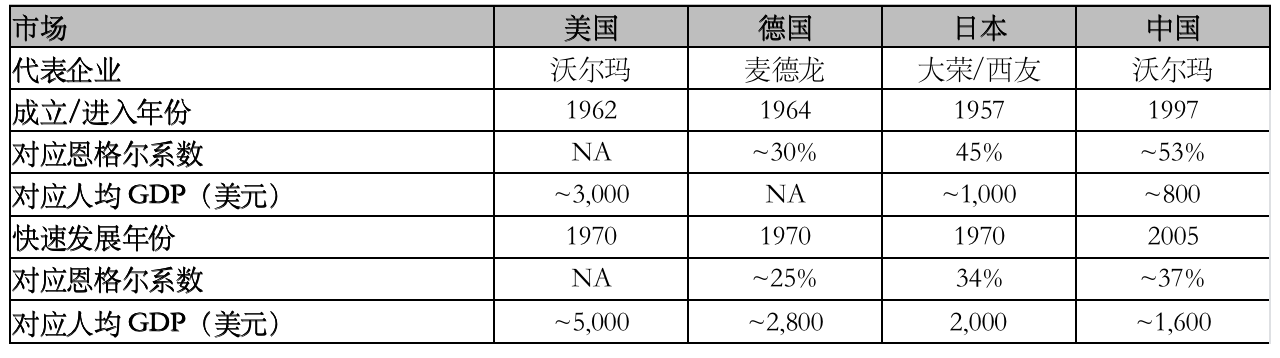

不僅是美國,日本、德國在經濟發展的初期,大型超市模式均出現了具有代表性的企業,如日本的大榮、德國的麥德龍。

日本企業大榮,由中內功于1957年在大阪成立,門店面積通常在6-8000平方米,1萬個左右SKU,在1972年成為日本零售業的領頭羊,但90年代日本出現經濟泡沫,大榮由盛轉衰,直至宣布破產。

德國企業麥德龍,由奧托·拜斯海姆于1964年在杜塞爾多夫成立,門店面積通常在1.5-2萬平方米,2-3萬個SKU。截至2021年,麥德龍在全球擁有963家超市門店。

回到Walmart,1997年進入到中國市場。同期,華潤、物美、家樂福、大潤發、麥德龍等知名超市企業也在90年代陸續成立或進入中國大陸。

當時的中國剛剛度過為期近半個世紀的短缺經濟時期,在此后的10年間,經濟在改革開放下快速發展,人均GDP從1997年的~800美元增長至2008年的~3,000美元,在此期間,Walmart在中國快速發展,門店數量突破100家。華潤、物美等也快速拓店,2008年超市門店數量分別超1,000家和近500家。

圖表:各國超市快速發展時間與對應經濟指標

二、“硬折扣之王”ALDI,“快、好、省”的代表 (*ALDI是一個未上市的非公開企業)

在Walmart美國第一家店開業的1962年,德國同時出現了另一個不同模式的零售商業體,并在日后同樣成長為全球性的零售巨頭,它就是ALDI。

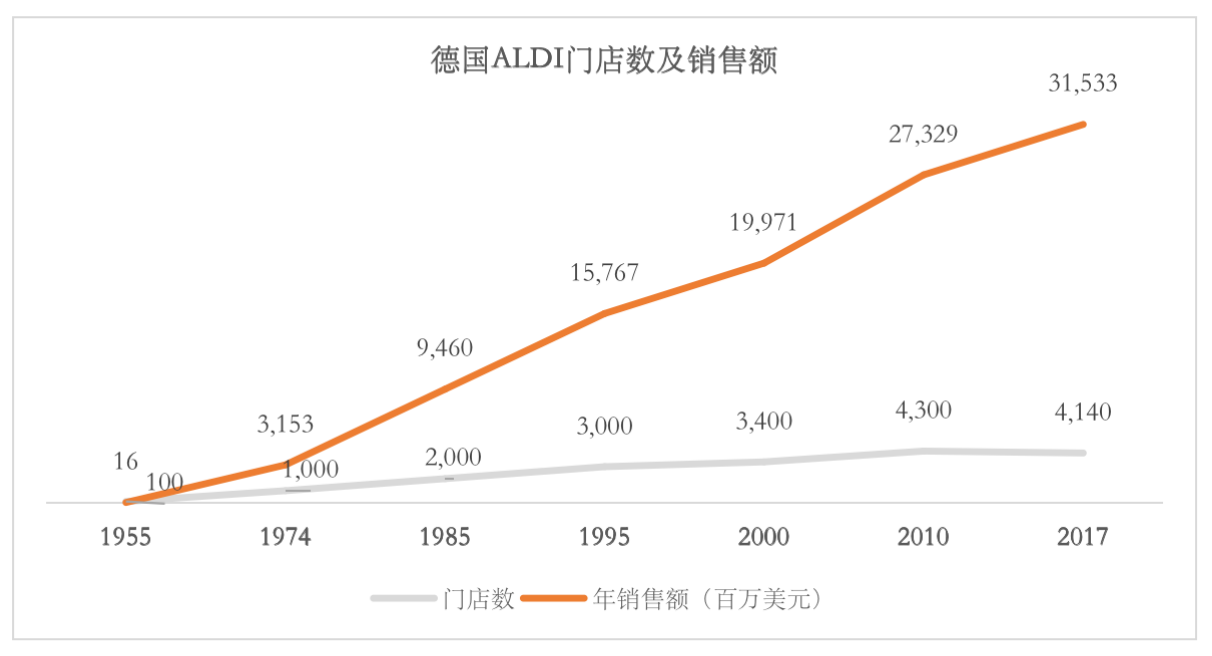

1946年,阿爾布萊希特兩兄弟開始經營一家100平方米的門店,一個向當地居民只提供傳統柜臺式服務、銷售少量必需品的雜貨小店,也是ALDI門店的Demo版。1962年,第一個真正意義上的ALDI門店在德國多特蒙德開業。

彼時的德國,超市巨頭麥德龍正在崛起(類Walmart模式,1964年成立),但并沒有影響ALDI的雜貨小店另辟蹊徑,成長為硬折扣模式的龍頭企業。

創始人之一的卡爾·阿爾布萊希特曾在1953年發表的公開聲明中提到:

“在發展初期,我們也想過與其他的零售商一樣,在門店銷售種類繁多的商品,但是后來我們沒有沿著這種思路發展,因為我們意識到,正是因為經營較少的品類,與其他同行相比,我們的成本非常低,這是我們能夠取得成功的重要原因。”

ALDI的門店顯著小于Walmart,通常是幾百平方米,坐落在居民城區或者大學校區的邊緣。ALDI單品數量非常有限,從早期的幾百個到后期的近2000個,而Walmart店內SKU數通常在1-2萬個。有限的SKU數量極大地提升了消費者的購物效率。

此外,ALDI為了讓利消費者,將售價定的很低,商品毛利一般不超過15%,而Walmart通常在25%左右。

ALDI希望顧客只需要為“裸體”產品本身買單,而不是為產品背后的附加條件買單,比如電視廣告、明星代言付費等等,這些額外的環節有時候反而比產品生產本身更昂貴。

數據來源:Wind, 公開出版刊物;基于歐元/美元匯率為1.0511折算

數據來源:Wind, 公開出版刊物;基于歐元/美元匯率為1.0511折算

除了在德國本土快速發展外,ALDI的海外業務也在持續擴張中。20世紀70年代進入美國、80年代進入法國、90年代進入英國,在更為富裕的海外社會背景下(恩格爾系數低于20%,人均GDP超過1萬),ALDI的拓展依舊順利。

數據來源:Wind, 公開出版刊物;基于歐元/美元匯率為1.0511折算,基于英鎊/美元匯率為1.24折算

2020年,根據德勤發布的全球零售商力量報告,ALDI年收入規模已達1170億美元,全球11540家店,覆蓋國家24個。

硬折扣在美國同樣適用。又一次無獨有偶,最優秀的商人總是嗅覺一致,Costco出現了

在ALDI進入美國后不久,Costco出現了。

1983年,身為律師的杰弗里·布羅特曼和曾在Price Club擔任高管的吉姆·辛納格,在西雅圖開出了第一家Costco,后成為會員制硬折扣的領頭羊。

(*Price Club,會員制鼻祖,1976年開創)

雖然Costco與ALDI在商業模型上不盡相同,但都是主打“給顧客省錢、精選商品”的理念,因此同樣將毛利定的很低(約13%),精選SKU約3700個(數量高于ALDI,但顯著低于Walmart)。

隨著美國經濟的發展,Walmart和Costco兩家優秀的公司都在美國領土攻城略地。

從1983年至2000年,Costco美國從1家店發展到近250家門店(對應316億美元);同期,Walmart美國門店從642家到2643家(對應47億美元到1910億美元)。

在這個以Walmart為首的大型超市時代,Costco以差異化的價值主張捍衛住了屬于自己的市場。

根據2021年財報,Costco年銷售額已達1921億美元,在全球11個國家和地區開設了828家店。

三、“便利店之王”7-Eleven,“多、快、好”的代表

在超市、硬折扣模式之外,還有一種零售業態也在悄然出現,那就是便利店。便利店模式的代表企業7-Eleven,早在1927年萌芽于美國,卻在日本發揚光大。

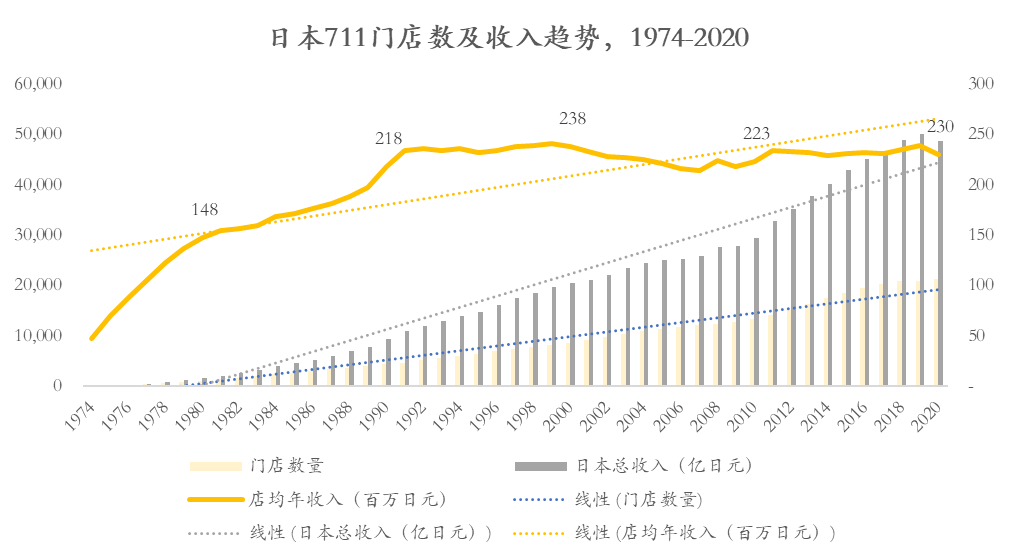

20世紀70年代初,伊藤洋華堂(當時日本新興的大型綜合超市)的董事鈴木敏文,在赴美國考察時,將7-Eleven帶回日本加盟。1974年,7-Eleven在日本的第一家店在東京開業。

首次在集團內提出這個想法時,鈴木遭到了多數人的質疑。核心是因為自從以大榮為首的大型超市出現后,多數街上的小店營業額都大幅跳水,現在再逆勢而行建立小店,根本不符合商業邏輯。

但事實證明7-Eleven的模式在日本大獲全勝,并在1991年反向收購了7-Eleven母公司美國南方公司(鈴木考察美國南方公司時,7-Eleven在美國已有4000多家店,南方公司模式先進但管理松散,后續增長疲軟)。

與Walmart豐富的品類不同,7-Eleven是聚焦在便利食品、快餐煙酒等有限品類上,并在這些品類下盡可能多地提供豐富選擇,比如各色各樣的方便面、飯團、清酒、漫畫書等。

7-Eleven門店面積僅在100-110平米左右,店內SKU數量卻能達到2,000個,商品毛利在32%左右。7-Eleven一直在追求極致便捷,甚至跳出零售框架,加入了滿足社區便利需求的服務型業態,如存取款、代繳水電費等。

截止到2022年初,7-Eleven在全球17個城市擁有近74,000家門店,在日本將近22,600家。2021年日本本土銷售額超過4.8萬億日元(約370億美元),全球終端門店年銷售規模超11萬億日元(約861億美元)。

而日本便利店業態的發展和GDP的躍升緊密相關。人均GDP從近2萬美元躍升至3萬美元以上,恩格爾系數從25%以上下降到15%以內。

在這期間,7-Eleven門店數量及店均收入持續上升,并于2000年后進入成熟期,本土單店年收入維持在平均2.3億日元(177萬美元)水平。

02

百花齊放之三巨頭各顯神通

前文提到,在美日德三國的經濟發展初期,超市業態勢頭猛烈、小店業態備受擠壓,但ALDI和7-Eleven仍能在小店業態里,分別以極致性價比和極致便利突圍,打造屬于自己的商業帝國。

先來看看ALDI是如何做到給消費者提供極致性價比的:

1、精選功能性高頻剛需SKU,實現有限SKU的銷售最大化,系統化提升效率

在品類的選擇上,ALDI以食品為主、日用百貨為輔,比如食用油、培根、面粉、肥皂、牙膏。堅持只賣那些賣的最快的商品,顧客可以更快做出采購決定,從而實現單品規模效應、降低采購成本。

同時,精簡SKU意味著更小的門店、更少的人手、更簡易的補貨操作等等,降低了門店營運的復雜度、實現整體運營成本的指數級降低。

幾組數據對比:

? 商品周轉效率:ALDI單店SKU數1000-2000個,單SKU銷售額是Walmart的12倍

? 坪效:ALDI的坪效接近1.3萬美元/平米,是Walmart坪效的2-3倍

? 人效:2016年ALDI的人效48.05萬美元/人,約為Walmart的2倍多

2、自有品牌,C2F實現最低交付成本

自有品牌是ALDI的重要戰略,占比已超過90%。極高的自有品牌占比意味著無品牌營銷費用、最低損耗、最低物流倉儲、最低陳列等一系列成本。

更重要的是,ALDI在產業鏈條上因此占據了極強話語權,可以深化產業各環節的協同,比如長期為ALDI生產大訂單的制造商,ALDI會要求其對生產線進行現代化改造,使流程更合理。

3、嚴格把關產品質量,追求物美價廉,但不是絕對低價

ALDI旗下的自有品牌質量一直過硬,先于同行引入“ISO900”和“全面質量管理”等質管理念,并落實于日常的工作中。英國消費者調研中,ALDI甚至擊敗了具有“皇家供應商”之稱的高端超市Waitrose,被評選為英國最佳烈酒購買超市之一。

再來看看7-Eleven是如何給消費者提供極致便利的,這里我們對比ALDI來看:

1、ALDI希望減少低效購買的時間而降低人力成本,所以把經營時間設定到上午8點到下午8點,而7-Eleven卻推出24H不間斷營業,全時段覆蓋消費者的生活。

2、ALDI既希望提供社區化服務,又不希望租金太貴,因而選擇在社區的邊緣地段落址幾百平米,而7-Eleven選擇追求黃金點位及區域高密度,從而實現物理距離的極致便利(日本和德國國土面積差不多大,而ALDI在德國僅4000多家店,7-Eleven在日本有22,600家店)。

如果說顧客去ALDI采購是一個輕決策,那去7-Eleven似乎無需決策,它已成為你生活的一部分。

3、ALDI不斷深化商品體系,自有品牌占比逐步擴大至超90%,而7-Eleven則是不斷深化對便利的定義和供給能力。與ALDI在商品上做減法不同,7-Eleven在思考如何做加法。

比如為了滿足顧客身處忙碌社會的用餐需求,研發了飯團、便當、三明治、糕點、關東煮等商品;比如為縮短忙碌雙職工的家務時長,去挖掘新需求如“湯汁”進行研發,或深化研發菜肴從“家常菜”到“高難度菜”。

4、此外,二者雖然皆開發自有品牌產品,但價值主張卻截然不同。ALDI的主張是“同樣品質、更低價格”,而7-Eleven的主張則是不打價格戰、研發具有高附加價值的產品。

比如2001年日本經濟不景氣,麥當勞工作日半價、一個漢堡只賣65日元,吉野家的牛肉蓋澆飯從400日元降到280日元,其他便利店紛紛推出100日元飯團迎戰,但7-Eleven卻逆向操作,推出產品質量更優、定價更高的黃金鮭魚飯團(160日元)。

03

初露崢嶸之美麗新世界

如以需求要素觀察,“多、快、好、省”似乎已經窮盡了消費者端的所有訴求,以“多、好、省”著稱的沃爾瑪、以“快、好、省”著稱的ALDI、以“多、快、好”著稱的7-Eleven,分別各取四中之三,似乎已經覆蓋了所有可能性。

當下全球經濟體中,如日中天的亞馬遜也只是一個沃爾瑪“多、好、省”追隨者的電子版。全球范圍內,似乎只有自建物流的京東,在做到了“多、好、省”之外,盡可能地“快”。

當然,對于“快”的詮釋,京東用的是確定性的履約時間,ALDI用的是更高效的決策效率,7-Eleven用的則是全天候步行3分鐘的便利。

如以時空要素觀察,美、日、德在過去的80年里,經濟都有極大的躍升,人民的生活也進入了一個更為富裕的狀態,而零售三巨頭也在這樣的背景下騰飛。

Walmart的豐富和7-Eleven的便利似乎都在順應消費的升級,而ALDI卻逆行而上,以便宜打天下。

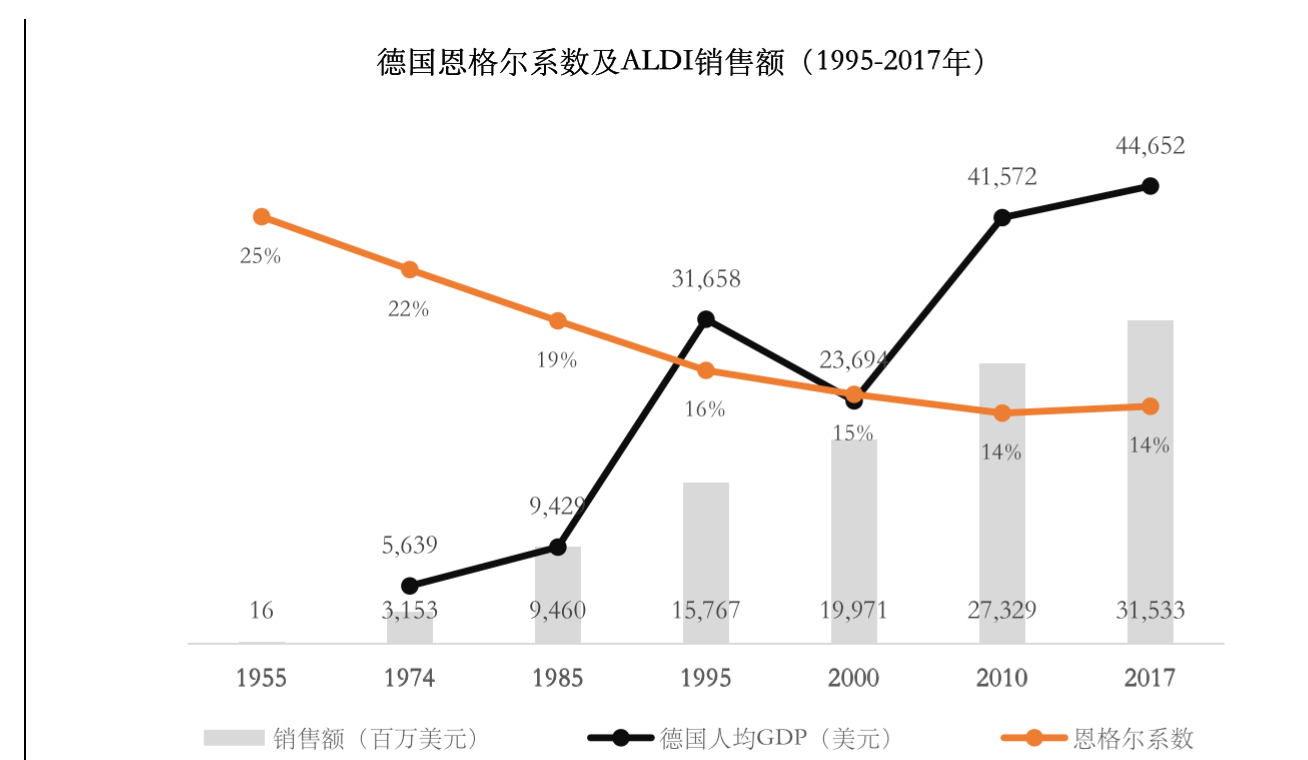

究其核心原因,ALDI的誕生雖是起于物資匱乏、用戶追求便宜,但ALDI的發展驅動卻是生活富裕、消費者回歸商品價值。

隨著人們生活富裕程度的不斷提高,對生活基礎消費品的訴求也在隨之變化。從最初的滿足溫飽(買到食物),到追求安全感(足夠豐富)、追求滿足感(挑選品牌貨),再到回歸簡單高效、便宜但有保障(去品牌化)。

恩格爾系數下降、食物占總支出下降、食物所提供的邊際效益遞減,用戶自然會配置更多的時間到類似于看書、聚會、運動等體驗型消費上,對應分配在基礎生活食品、用品上的精力會降低。

從而用戶會更需要一個像ALDI這樣值得信賴的渠道品牌:產品直達用戶、無冗余加價、品質有保障;品類剛需但SKU精簡、購買效率高;門店離家近、路程費時少。

上海疫情當下的社區團購,有點類似ALDI的極精簡版本。

雖背景特殊,但團長所維系的這個商業鏈路,本質與ALDI是高度匹配的:極少SKU、食品飲料為主、C2F、供給導向、去品牌化,其對品類的多樣性幾無需求、 但對單品供給的深度(即起訂量、配給上限、配給效率)是有要求的。

在中國,前文提到的以Walmart為代表的大型超市和以7-Eleven代表的便利店業態都已經非常成熟,而以ALDI為代表的折扣零售業態顯然還處于萌芽發展期。

此次疫情下的社區團購或是短期消費者的無奈之舉,但放眼長遠來看,這種模式所對應的用戶需求將必然會日益增長。

隨著人們生活富裕程度不斷提高,消費者逐漸回歸商品本質價值,中國消費者需要一個高性價比、高購買效率、安全有保障的生活必需品購買渠道。

后記

本次疫情期間,我們還有很多有趣的發現,比如:很多年輕人對于外賣的依賴到了難以想象的程度——家里竟然沒有任何的炊具;原以為要退出歷史舞臺的東西又一次被喚回到家庭消費,比如冰柜、午餐肉等長保產品。

原本已經由各市專業健身房所滿足的專業健身訴求,竟然真的在家里被滿足,在一定程度上,這屬于專業分工的反復;很多人滿足溫飽后的第一反應就是消費升級,開始有了巧克力、甜品、烤鴨、面包、冰淇淋、可樂等有更加美好體驗的訴求。

咖啡、煙、酒等所謂的非剛需消費品,實際上比我們原先想象的更加剛需;微信成為幾乎唯一的信息交互方式……

疫情之后,很多東西都會改變,讓我們一同期待美麗新世界。

釋義:

l 人均GDP:總產出(GDP總額,即社會產品和服務的產出總額)/總人口,是衡量各國人民生活水平的一個標準。

l 恩格爾系數:食品支出占個人消費支出總額的比重。聯合國根據恩格爾系數的大小,對世界各國的生活水平有一個劃分標準,即一個國家平均家庭恩格爾系數大于60%為貧窮;50%~60%為溫飽;40%~50%為小康;30%~40%屬于相對富裕;20%~30%為富足;20%以下為極其富裕。

l SKU:指商品的一款,每款商品對應一個SKU,若一種商品對應多款(如多色),則對應的是多個SKU。

l C2F:Customer-to-Factory,消費者對工廠,即俗稱的“無中間商賺差價”。