來源:艾媒咨詢(ID:iiMediaResearch)

隨著人們生活方式的改變和資本的助推,燕麥奶成為備受關(guān)注的產(chǎn)品。燕麥奶品牌主要從原料、食物成分、配方切入營銷賣點(diǎn),深挖“膳食纖維”和“低卡”兩大潛力,借助膳食纖維利于消化健康和體重管理的功能突出功能性消費(fèi)場景。

我國燕麥奶行業(yè)市場規(guī)模整體呈上升趨勢,2020年中國燕麥奶的市場規(guī)模達(dá)到17.5億元,同比增長率高達(dá)153.6%,2021年中國燕麥奶的市場規(guī)模也同樣呈現(xiàn)一倍多的增長,同比增長率為141.7%。預(yù)計在未來的四年中,燕麥奶的市場規(guī)模保持逐年上升的趨勢,同比增長率保持在50%左右。

人民生活水平、健康意識提升之后,對優(yōu)質(zhì)蛋白的攝入會越來越多,消費(fèi)者對燕麥奶的需求量將大大增加,因此燕麥奶在中國具有較大的市場潛力。

01

核心觀點(diǎn)

市場規(guī)模:中國植物基市場發(fā)展空間較大,燕麥奶市場規(guī)模逐年上升

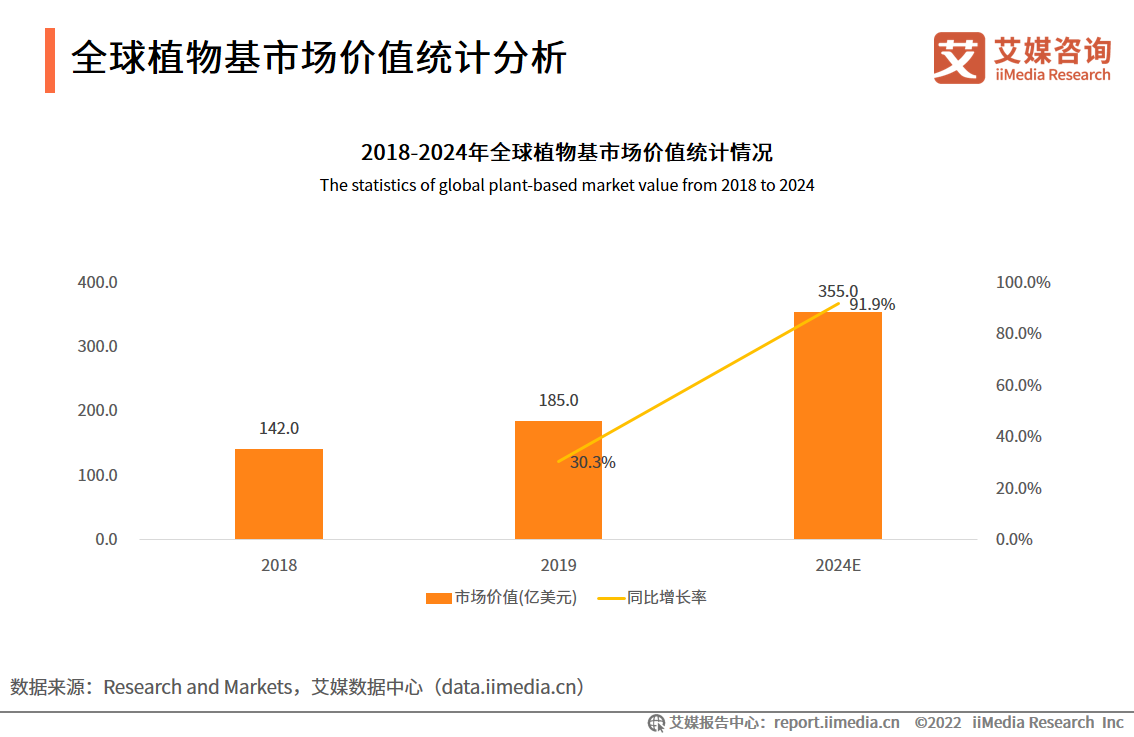

iiMedia Research(艾媒咨詢)數(shù)據(jù)顯示,2019年全球植物基市場價值達(dá)185.0億美元,同比增長30.3%,預(yù)計2024年全球植物基市場價值將達(dá)到355.0億美元。

在此背景下,中國燕麥奶行業(yè)市場規(guī)模整體呈上升趨勢,2020年中國燕麥奶的市場規(guī)模達(dá)到17.5億元,同比增長率高達(dá)153.6%,2021年中國燕麥奶的市場規(guī)模也同樣呈現(xiàn)一倍多的增長,同比增長率為141.7%。

艾媒金榜:OATLY燕麥奶以93.67的高分獲得中國燕麥奶艾媒金榜的榜首

iiMedia Ranking(艾媒金榜)數(shù)據(jù)顯示,OATLY燕麥奶以93.67的高分獲得中國燕麥奶艾媒金榜的榜首;其次評分在80分以上的燕麥奶品牌還有伊利植選燕麥奶、OATOAT燕麥飲、歐扎克燕麥植物奶和每日盒子燕麥奶,評分分別為83.9、82.26、81.37和80.37。

OATLY燕麥奶作為燕麥奶的代表,從品質(zhì)、口碑等各方面均超越其他燕麥奶品牌。

行業(yè)趨勢:燕麥奶競爭逐漸激烈,國內(nèi)乳制品品牌和國產(chǎn)新品牌同時聚焦燕麥奶市場

由于國內(nèi)乳制品市場競爭激烈,國內(nèi)乳制品品牌都在積極開拓新的市場。在此背景下,伊利、蒙牛進(jìn)入燕麥奶領(lǐng)域,利用自己的網(wǎng)絡(luò)優(yōu)勢、銷售團(tuán)隊優(yōu)勢及市場推廣的優(yōu)勢進(jìn)行滲透。

同時,市場也涌現(xiàn)出不少燕麥奶國產(chǎn)品牌,比如小麥歐耶、OATOAT等品牌也有較高的市場接受度。

02

報告節(jié)選內(nèi)容

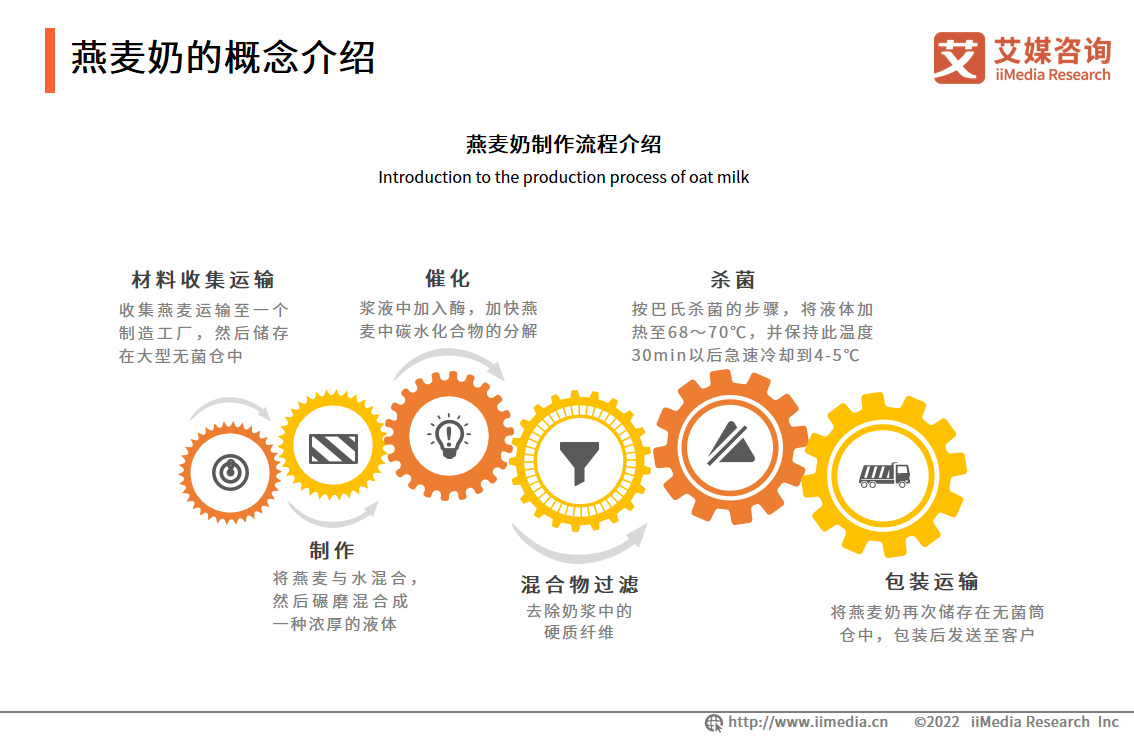

燕麥奶的概念介紹

燕麥奶是由燕麥和特殊的酶分解淀粉而來的飲品。燕麥奶以燕麥和(或)燕麥制品為主要原料,添加或不添加食品營養(yǎng)強(qiáng)化劑、食品添加劑、其他食品輔料,經(jīng)加工制成的植物蛋白飲料,也稱燕麥露或燕麥乳,能滿足乳糖不耐受人群的消費(fèi)需求。

燕麥奶的制作主要分為六個流程,包括收集材料運(yùn)輸、制作、催化、過濾、殺菌和包裝運(yùn)輸。

全球植物基市場價值統(tǒng)計分析

數(shù)據(jù)顯示,2019年全球植物基市場價值達(dá)185.0億美元,較2018年增加了43.0億美元,同比增長30.3%,預(yù)計2024年全球植物基市場價值將達(dá)到355.0億美元。

艾媒咨詢分析師認(rèn)為,從全球來看,植物基市場在近幾年已從初始的市場探索期,逐漸進(jìn)入了迅速發(fā)展的推廣期,包括燕麥奶在內(nèi)的植物基行業(yè)的市場潛力較大。

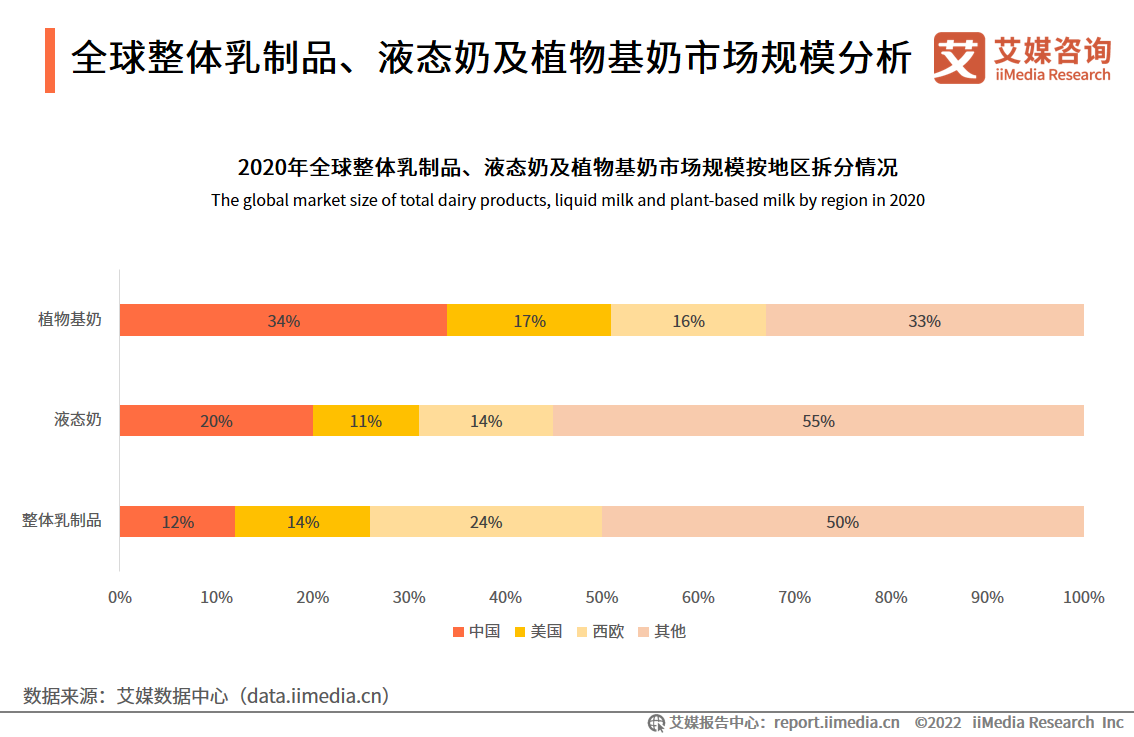

全球整體乳制品、液態(tài)奶及植物基奶市場規(guī)模分析

數(shù)據(jù)顯示,中國是2020年全球最大的植物基奶市場,市場規(guī)模占比達(dá)34%;其次是美國,市場規(guī)模占比為17%。同時,中國也是2020年全球最大的液態(tài)奶市場,市場規(guī)模占比達(dá)20%。

艾媒咨詢分析師認(rèn)為,在健康、環(huán)保意識日益增強(qiáng)的時代,全球植物基奶市場迎來爆發(fā),中國植物基奶滲透率較高。作為植物基奶重要品類之一的燕麥奶,迎來較好的發(fā)展態(tài)勢。

歐美主要國家植物基奶市場份額結(jié)構(gòu)情況

數(shù)據(jù)顯示,截至2020年底,燕麥奶占瑞典、德國、英國和美國植物基奶比重分別達(dá)72%、60%、42%和14%,并成為瑞典、德國與英國植物基奶市場最大品類,成為美國植物基奶市場第二大品類。

艾媒咨詢分析師認(rèn)為,伴隨行業(yè)的快速擴(kuò)張,燕麥奶品類在歐美市場呈現(xiàn)加速發(fā)展態(tài)勢,未來有望獲取更大的市場份額。

歐美和中國消費(fèi)者接受植物基奶產(chǎn)品的時間

數(shù)據(jù)顯示,在植物基奶幾個主要的國家市場中,超過40%的消費(fèi)者是在過去12個月內(nèi)開始接受植物基奶產(chǎn)品,超過20%的消費(fèi)者是在1-2年前開始接受植物基奶產(chǎn)品。

艾媒咨詢分析師認(rèn)為,在追求健康飲食熱潮的加持下,近年來歐美和中國消費(fèi)者對植物基奶的接受度加速提升,歐美和中國市場植物基奶的滲透率隨之提升,植物基奶獲得廣闊的市場發(fā)展空間。

美國牛奶消耗量

數(shù)據(jù)顯示,1975年至今,美國人均液態(tài)牛奶消耗量下降了40%。2014-2019年,美國牛奶消耗量呈現(xiàn)逐年下降的趨勢,2019年美國牛奶消耗量為2178萬噸,同比下降2.0%。

美國牛奶消耗量逐年下降的背后是人們出于對健康和環(huán)保的考慮,畜牧行業(yè)對環(huán)境的危害較大,而燕麥奶的出現(xiàn)不僅滿足了人們的營養(yǎng)需求,也將對環(huán)境的危害降到了最低。

美國植物基奶市場規(guī)模分析

數(shù)據(jù)顯示,2019年美國植物基奶市場規(guī)模為21億美元,同比增長5%,增速較緩;2020年美國植物基奶市場規(guī)模達(dá)25億美元,同比增長20%,較2019年實(shí)現(xiàn)加速增長。

艾媒咨詢分析師認(rèn)為,隨著植物基產(chǎn)品接受度加速提升以及新冠疫情的催化,美國消費(fèi)者對符合健康趨勢產(chǎn)品需求進(jìn)一步擴(kuò)大,因而美國植物基奶的市場規(guī)模加速增長。

燕麥奶市場發(fā)展環(huán)境:消費(fèi)升級

數(shù)據(jù)顯示,1978-2021年中國居民人均可支配收入逐年上升。2021年中國居民人均可支配收入為3.5萬元,同比增長9.4%。2021年全國居民人均食品煙酒消費(fèi)支出為7178元。

艾媒咨詢分析師認(rèn)為,隨著消費(fèi)者生活品質(zhì)的提高,他們往往不再關(guān)注吃飽穿暖,消費(fèi)者把更多的重點(diǎn)放在產(chǎn)品的品質(zhì)和功能上。中國消費(fèi)者愿意為健康產(chǎn)品買單,健康類型的食品消費(fèi)成為拉動燕麥奶行業(yè)增長的重要因素。

燕麥奶市場發(fā)展環(huán)境:乳糖不耐受人群

數(shù)據(jù)顯示,2021年,中國乳糖不耐受患者占比為22.4%,疑似乳糖不耐受患者比例為25.0%。其中,乳糖不耐受患者中男性比例為44.3%,女性比例為55.7%。

艾媒咨詢分析師認(rèn)為,中國乳糖不耐受人群比例較大,而燕麥奶由于其成分的優(yōu)勢,產(chǎn)品中不含乳糖,更適合乳糖不耐受的人群。燕麥奶在中國的需求量較大,其市場空間廣闊。

2015-2025年中國燕麥奶行業(yè)市場規(guī)模

數(shù)據(jù)顯示,我國燕麥奶行業(yè)市場規(guī)模整體呈上升趨勢,2020年中國燕麥奶的市場規(guī)模達(dá)到17.5億元,同比增長率高達(dá)153.6%,2021年中國燕麥奶的市場規(guī)模也同樣呈現(xiàn)一倍多的增長,同比增長率為141.7%。預(yù)計在未來的四年中,燕麥奶的市場規(guī)模保持逐年上升的趨勢,同比增長率保持在50%左右。

艾媒咨詢分析師認(rèn)為,人民生活水平、健康意識提升之后,對優(yōu)質(zhì)蛋白的攝入會越來越多,消費(fèi)者對燕麥奶的需求量大大增加,燕麥奶在中國具有較大的市場潛力。

中國燕麥奶行業(yè)金榜

數(shù)據(jù)顯示,OATLY燕麥奶以93.67的高分獲得中國燕麥奶艾媒金榜的榜首;其次評分在80分以上的燕麥奶品牌還有伊利植選燕麥奶、OATOAT燕麥飲、歐扎克燕麥植物奶和每日盒子燕麥奶,評分分別為83.9、82.26、81.37和80.37。

艾媒咨詢分析師認(rèn)為,OATLY燕麥奶作為燕麥奶的代表,從品質(zhì)、口碑等各方面均超越其他燕麥奶品牌。

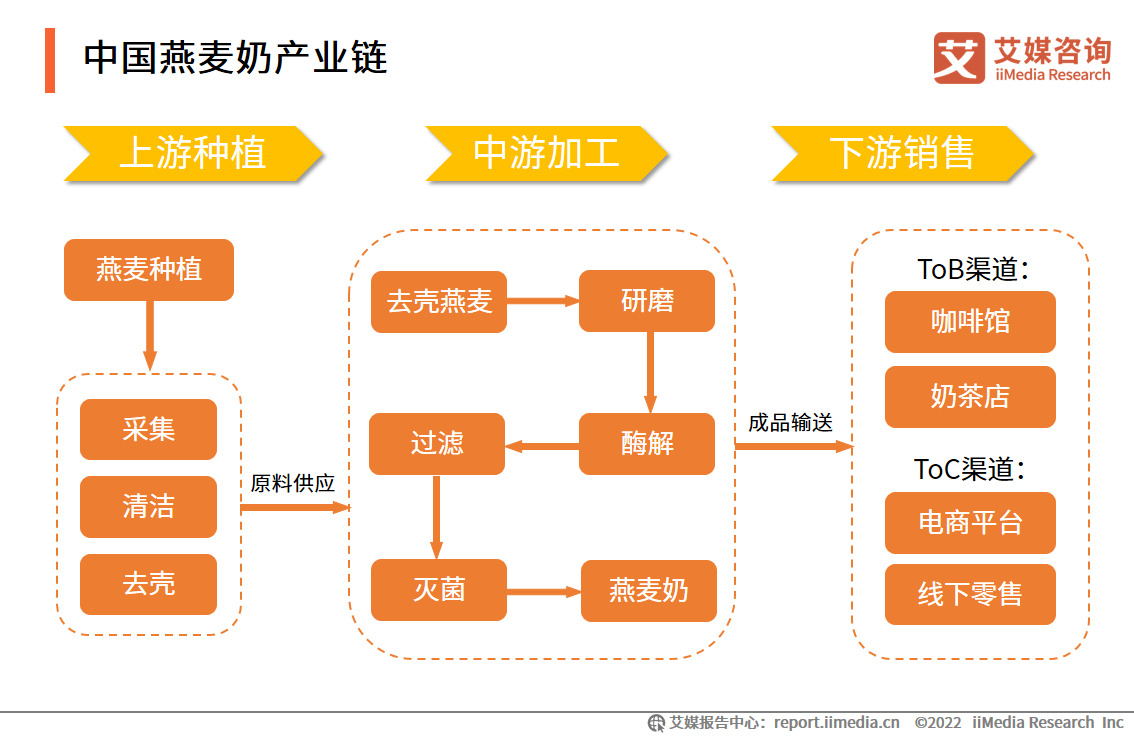

中國燕麥奶產(chǎn)業(yè)鏈

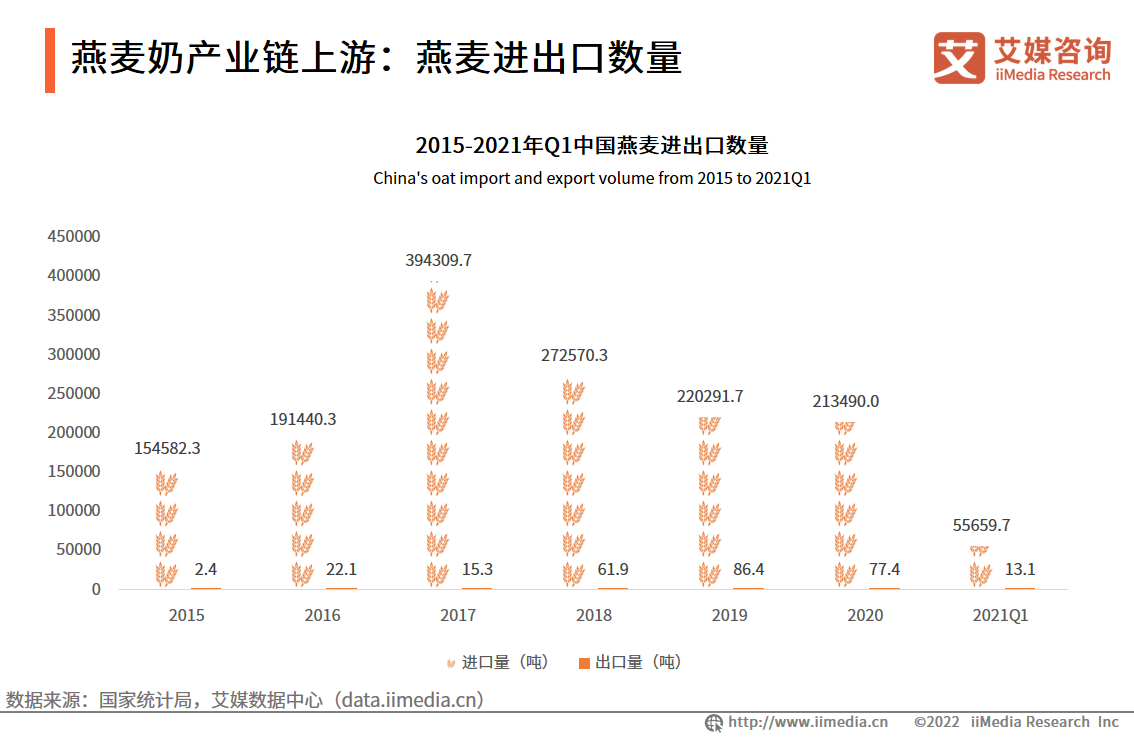

燕麥奶產(chǎn)業(yè)鏈上游:燕麥進(jìn)出口數(shù)量

數(shù)據(jù)顯示,2015-2021年,中國燕麥進(jìn)口量呈現(xiàn)先上升后下降的趨勢。2017年,中國燕麥進(jìn)口量高達(dá)394309.7噸。雖然中國燕麥的出口量和進(jìn)口量相比,數(shù)量較少,但2017年之后,中國燕麥進(jìn)口量逐漸減少,出口量逐漸上升。

艾媒咨詢分析師認(rèn)為,中國是世界燕麥主要進(jìn)口國,燕麥原料進(jìn)口依賴度高。

中國燕麥奶用戶畫像

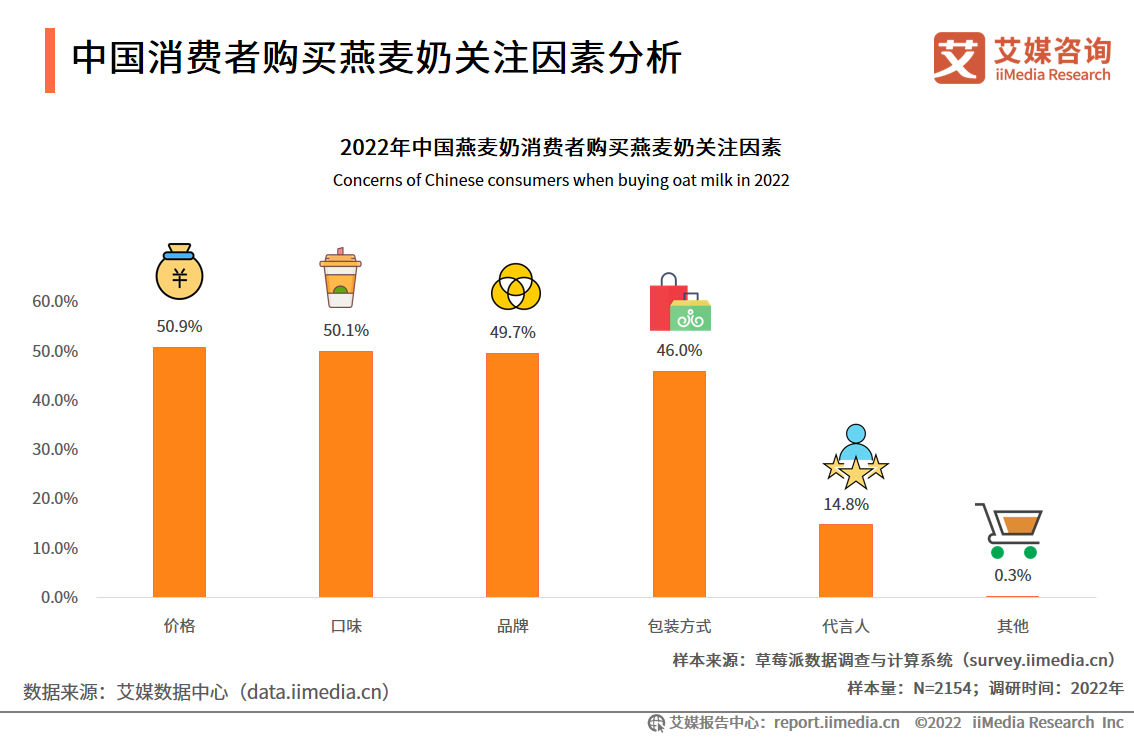

中國消費(fèi)者購買燕麥奶關(guān)注因素分析

調(diào)研數(shù)據(jù)顯示,均有超過一半的中國消費(fèi)者購買燕麥奶時會關(guān)注燕麥奶的價格和口味,占比分別為50.9%和50.1%;此外,燕麥奶的品牌(49.7%)、包裝方式(46.0%)和代言人(14.8%)也是消費(fèi)者頗為關(guān)心的因素。

艾媒咨詢分析師認(rèn)為,在滿足消費(fèi)者價格、口味等基礎(chǔ)需求的前提下,燕麥奶的品牌、包裝方式、代言人等方面也成為體現(xiàn)產(chǎn)品差異化的重要因素。

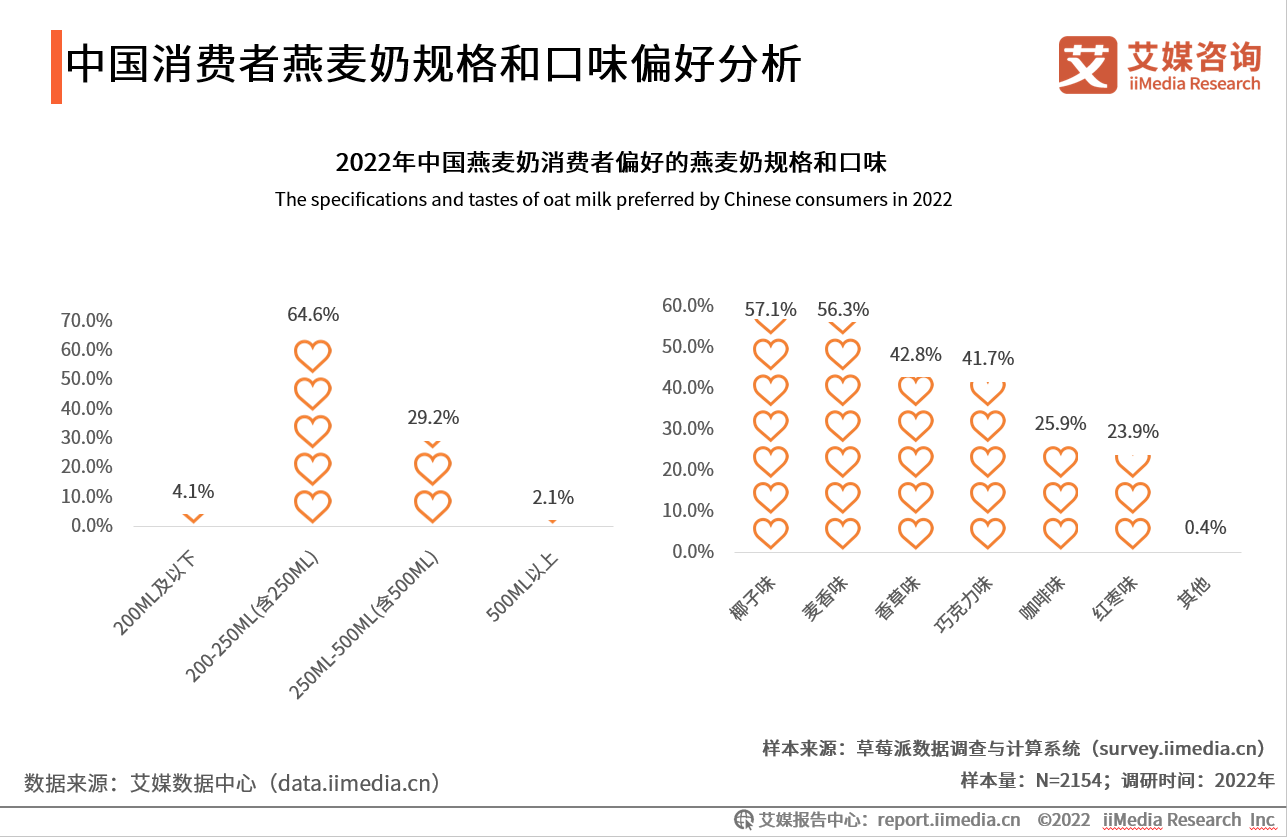

中國消費(fèi)者燕麥奶規(guī)格和口味偏好分析

調(diào)研數(shù)據(jù)顯示,在規(guī)格方面,規(guī)格適中的燕麥奶更受消費(fèi)者歡迎,64.6%的燕麥奶消費(fèi)者偏好的規(guī)格為200-250ML(含250ML),29.2%的消費(fèi)者偏好250-500ML(含500ML);在口味方面,中國消費(fèi)者的燕麥奶口味偏好呈現(xiàn)多元化,椰子味和麥香味是最受消費(fèi)者歡迎的口味。

艾媒咨詢分析師認(rèn)為,消費(fèi)者口味偏好的多元化,給燕麥奶帶來了更大的發(fā)展空間,更豐富的燕麥奶口味種類有待開發(fā)。

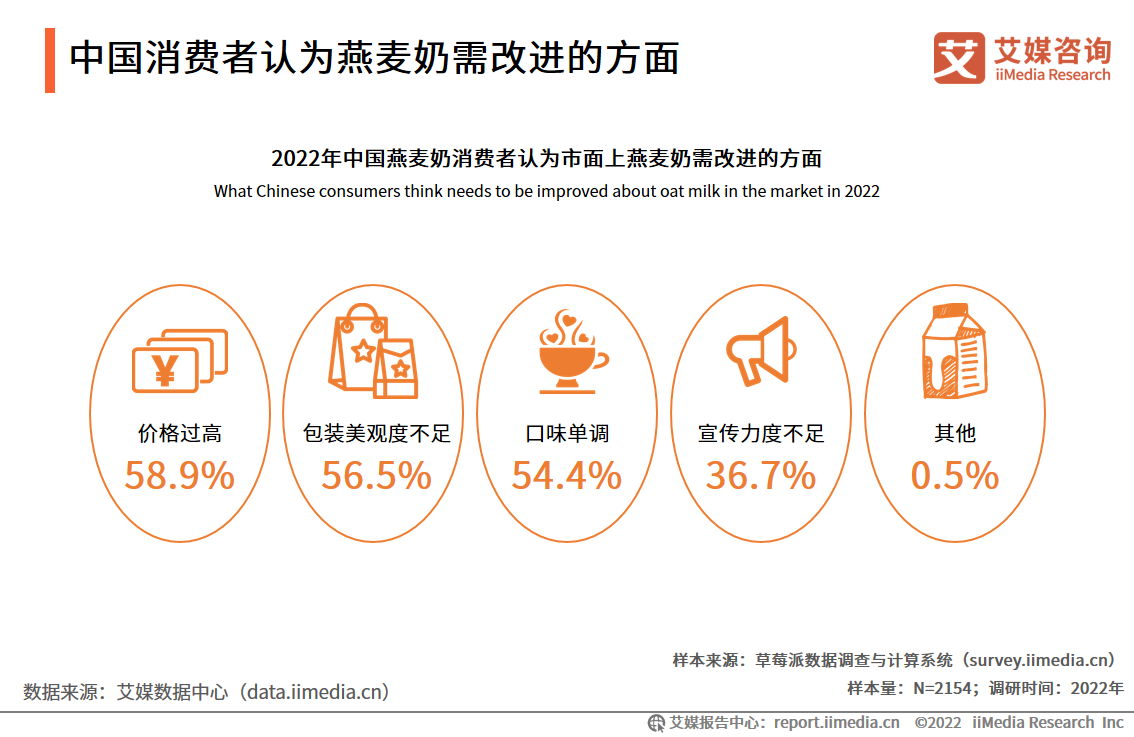

中國消費(fèi)者認(rèn)為燕麥奶需改進(jìn)的方面

調(diào)研數(shù)據(jù)顯示,分別有超過一半的消費(fèi)者認(rèn)為市面上的燕麥奶價格過高(58.9%)、包裝美觀度不足(56.5%)和口味單調(diào)(54.4%);除此以外,還有36.7%的消費(fèi)者認(rèn)為燕麥奶的宣傳力度不足。

艾媒咨詢分析師認(rèn)為,在健康、新潮需求的共同推動下,消費(fèi)者對健康食品的要求越來越高,不僅追求健康營養(yǎng)、價格合適,還要兼顧包裝美觀性、口味豐富性等等,剛成為新風(fēng)口的燕麥奶,在這些方面仍需不斷改進(jìn),以實(shí)現(xiàn)蓬勃發(fā)展。

中國燕麥奶行業(yè)發(fā)展總結(jié)及趨勢(一)

由于人們生活方式的改變和資本的助推,燕麥奶成為備受關(guān)注的產(chǎn)品。燕麥奶品牌主要從原料、食物成分、配方切入營銷賣點(diǎn),深挖“膳食纖維”和“低卡”兩大潛力,借助膳食纖維利于消化健康和體重管理的功能突出功能性消費(fèi)場景。

由于國內(nèi)乳制品市場競爭激烈,國內(nèi)乳制品品牌都在積極開拓新的市場。在此背景下,伊利、蒙牛進(jìn)入燕麥奶領(lǐng)域,利用自己的網(wǎng)絡(luò)優(yōu)勢、銷售團(tuán)隊優(yōu)勢及市場推廣的優(yōu)勢進(jìn)行滲透;同時,市場也涌現(xiàn)出不少燕麥奶國產(chǎn)品牌,比如小麥歐耶、OATOAT等品牌也有較高的市場接受度。

中國燕麥奶行業(yè)發(fā)展總結(jié)及趨勢(二)

燕麥奶供應(yīng)端企業(yè)需要對產(chǎn)品、品牌、商業(yè)模式持續(xù)打磨,消費(fèi)者對品類的認(rèn)知仍需培養(yǎng)。在市場滲透率和市場飽和度雙低的窗口期,燕麥奶賽道要找到適合本土環(huán)境的成長方式與商業(yè)模式,品牌方也要打磨出具備競爭力的產(chǎn)品,才能讓這股燕麥奶風(fēng)潮在中國擁有長久發(fā)展的勢能。

國產(chǎn)品牌通過首先聚焦于中高端用戶的需求,提高燕麥奶的市場滲透率。同時,國產(chǎn)燕麥奶品牌要在工藝和設(shè)備方面狠抓落實(shí),加強(qiáng)原材料即燕麥的品質(zhì),完善加工流程,降低燕麥奶的生產(chǎn)成本,推出平價燕麥奶,積極下沉市場。