文:湃動研究院

來源:營銷之美(ID:yingxiaozhimei)

新消費,正在以肉眼可見的速度退潮。回顧這一輪消費浪潮,沒有人能準確知道,它從何而起,又將走向何方。正如,市面上對于新消費元年,有著廣泛的爭議。

如果溯源故事的起點,我認為它的年份應該是2014年。那一年的四月,元氣森林在北京成立,同年十二月,旗下首款主打“0糖0卡0脂”飲料品牌“燃茶”上市,不俗的市場表現,讓唐彬森看到了賽道的可能性;2016年,元氣森林無糖氣泡水上市,避開傳統碳酸飲料市場競爭,迅速贏得市場的“用腳投票”,同年皇茶更名為喜茶,完美日記母公司逸仙電商創立,奈雪的茶完成第一筆融資,新消費的主升浪逐漸成形。

在完成原始積累后,元氣森林開始大踏步,組建由國際一線打牌經理人組成的高管團隊,從供應鏈、自建工廠到營銷投放,2019年出圈,2020年重金砸投放,2021年開始籌備自建工廠,線下展開“冰柜爭奪戰”。

作為新消費的代表品牌,元氣森林從0到1,再到與傳統大牌打正面持久戰,遇到核心爆品迭代慢、同質化競爭、高企的營銷費用和疫情沖擊。

正如在本輪疫情期間,我幾乎看不到大家囤新消費產品,更多的是高價換可口可樂,囤老干媽,還有煙酒茶。在絕對的剛需面前,從生存物資到上癮品類,過往熱議的新消費賽道,顯得不那么重要。

而元氣森林的困境,并非個例。過往奉行輕資產路徑、高營銷投放和新品類溢價的新消費品牌們,疊加疫情沖擊,都遭遇到增長的瓶頸。正如看板塊,要看龍頭企業,而理解新消費品牌的困境,要聚焦于頭部企業的現狀。

本期內容,我們選取在2020年末至2021年期間,上市的新消費企業,結合財報的量化數據,去拆解新消費的困境與突圍。企業樣本包含了完美日記母公司“逸仙電商”、小酒館第一股“海倫斯酒館”、盲盒第一股“泡泡瑪特”和止血上市的“奈雪的茶”。這些上市的新消費頭部企業,囊括了種草經濟和線下場景,也涵蓋了國貨美妝、新茶飲和潮玩盲盒三大熱門品類。

除了泡泡瑪特外,另外三個企業的股價,皆跌破發行價的一半。逸仙電商單股價因持續處于1美元以下,正面臨著從紐交所退市的風險。

雖然股價不一定能真實反映企業價值,尤其是近期中概股面臨的數輪風波,但卻能看到市場環境和投資邏輯的變化。我們之前做過一份統計,自去年下半年以來,新消費融資事件開始減少,2022年第一季度更是滑到冰點。資本不僅是理性,更是收縮,過往VC拼了命,擠進網紅企業投資名單的盛況,沒有延續。

尤其在外部環境充滿不確定性,疫情反復的當下,消費需求呈現一條微笑曲線,“剛需+性價比”的品牌和高情感附加值、高溢價的品牌,創造了更大的營收,而在這之間的品牌營收會被壓縮;雖然新消費頭部還在擴張,資本卻在收縮,更看重盈利能力。

在股價數據維度之外,要看清新量化的經營狀況,要深入到財報數據中,從營收、利潤和成本三個維度去拆解。

01

擴張的困局

在整體營收增速上,四家頭部品牌仍舊保持擴張之勢。

在2021年財報數據中,逸仙電商營收58.4億元,同比增長11.6%,也是四家企業中,唯一一家營收突破50億元的企業。而在對應的營銷費用上,增速卻高達17.41%,營銷費用高達40億元,占營收近七成。

自2019年以來,逸仙電商營銷費用復合增長率達178.89%,營收增速卻從高點的377.11%,下降為11.6%。迄今,逸仙電商已與李佳琦、薇婭在內的1.5萬個KOL有過合作,并分別在去年十月和十一月,簽下周迅和劉昊然作為品牌代言人,但“明星+種草+直播”的邊際效益卻在遞減,侵蝕掉了利潤。

反觀泡泡瑪特,其2021年營收為44.91億元,同比增長78.7%,這一增速超過了2020年的49.31%。相較于2018年和2019年的225.49%和227.19%的三位數增速,業績表現并未得到認可,財報發布當天股價下挫3.64%。

消費意愿下降、市場低迷成為營收的外部掣肘。尤其對于潮玩盲盒品類而言,在疫情反復的當下,情感需求正在讓渡于生活剛需。此外,主要受眾為93年后女性的消費群體,消費能力也是被沖擊得最狠的群體。

在2020年扭虧為盈,實現凈利潤1664萬元的奈雪的茶,上市后也迎來虧損。2021財年,奈雪的茶營收42.96億元,同比增長40.53%。截止2021年12月31日,開店數新增326家,占總門店數的近四成,相較于2020年擴張的速度放緩。官方披露將在2022年實現千店規模。擴張的直接體現,便是虧損數據。上市后的兩個財年,奈雪的茶分別虧損2.03億元、1.45億元,虧損總額在收窄。

同樣在餐飲賽道的海倫司酒館,門店主要分布在二三線城市,人均消費五六十元左右,被稱為“酒館界的蜜雪冰城”,大學生群體是主要受眾。在2021財年中,海倫司營收為18.35億元,同比增長124.4%,這也是四家企業當中,營收增速最快的企業。

營收增長的主因,在于快速的門店擴張。自2018年砍掉加盟門店,走直營門店路線后,海倫司在2021年的新增門店數,超過了2020年的總門店數,支撐起營收的快速增長。在盈利水平上,海倫司年度虧損達2.1億元,若刨去股票公允價值變動和上市費用等開支,利潤水平在1億元左右。

截止于今年3月份,海倫司酒館直營酒館數達854家,2022年也將達到千店規模。在企業規劃中,海倫司預計到2023年底將門店增至2200家。

作為高毛利的酒水品類,海倫司的自有品牌產品毛利高達80.2%,第三方品牌產品為48.8%。但在成本結構上,海倫司面臨的同樣是傳統餐飲的困局,原材料成本、員工成本和租賃成本快速增加,增幅分別達到112.53%、225.06%和47.55%,快速擴張伴隨著沉重的成本。

綜上,以2021年財報為基準,四家上市公司分為“賺錢”和“虧錢”兩個陣營。泡泡瑪特和海倫司酒館“賺錢”,奈雪的茶和逸仙電商“虧錢”。此外,營收增速放緩,成本壓力提升,盈利模式被質疑,也成為新消費們的普遍痛點。

除了沖擊50億營收的頭部品牌外,10億營收左右的中部新消費品牌,遭遇到類似問題。以去年雙十一的統計數據為例,王飽飽營收同比下滑近70%,只有142.9萬元;拉面說下挫了一半;代餐品牌超級零在去年十一月,月銷最好的單品銷量僅有3000件,同品類的wonderlab,早已不見過往鋪天蓋地的廣告......

相較于成熟的快消品類,新消費更加關注于成長性和營收增速,過往轟轟烈烈的品類再造活動,偃旗息鼓。貝恩咨詢曾在2018年發起一項活動,跟蹤46個新品牌,到2021年,只有17個品牌在保持增長態勢,其余品牌要么增長停滯,要么黯然出局。

殘酷的市場競爭,許多新消費品牌開始撤退。

02

新消費的三座大山

“時間是品牌的朋友”。

在2021年財報發布會上,逸仙電商CEO黃錦峰如是說道。但對于每一個虧血增長的品牌而言,時間也是品牌的對手,如何跑贏時間,找到清晰的盈利模式,獲得資本市場信心,是更為現實的問題。用更時髦的話說,就是在高速飛行時換引擎。

但新消費品牌的負重,還有三座看得見的大山:平臺紅利消退、心智和渠道滲透不足、爆款矩陣薄弱。

平臺紅利消退

以DTC模式切入美妝品類的完美日記,與小紅書“相伴相生”。在完美日記的初創期,正值小紅書的成長期,當時流量費用較低,ROI更高,此外還有電商直播、短視頻電商的興起,完美日記通過流量采買,以及廣泛的KOL合作,快速完成了初始積累。

幾乎以一己之力,逸仙電商拉高了KOL的刊例價。但市場競爭是“平”的,流量洼地也會被快速填平。據第三方平臺調研數據顯示,小紅書的廣告業務占總收入的比例,已達80%,KOL合作費用也水漲船高,且這類合作基本不存在排他協議,競品也可以投放。

在天貓、京東平臺,隨著短視頻平臺的入局,分流趨勢正在形成。去年雙十一期間,沒有了二選一,沒有了大屏上滾動的GMV數字,也沒有了熬夜攻略的場景,無論是平臺還是品牌,都顯得格外安靜,天貓和京東的成交額增速減緩,仿佛被拉長的只有雙十一周期。

除了監管政策之外,平臺紅利的消退,頭部主播的洗牌,是不可避免的主因,單純靠大促,已經無法拉動全年GMV的增長。各家電商平臺也在紛紛調整,引導品牌更注重日常經營,即大促的廣告競價太貴了,不劃算,要合理分配全年不同階段的預算,做好大促前的“蓄水”。

心智和場景滲透不足

不同的人,對品牌的定義不同。若從價格維度來看,品牌力,就是堅守價格帶的能力。

相較于傳統一線大牌,有著嚴格的價格政策,以及穩定的營銷方法論,打折頻次低,基本只在年度大促期間降價。部分新消費品牌打折更為頻繁,高頻率的打折帶動了銷量的同時,也消耗了品牌資產,一旦停止打折,銷量就直線下滑,守不住品牌的價格帶。此外,品牌也沒有穩定的營銷方法論,基本是哪個好用,就用哪個。

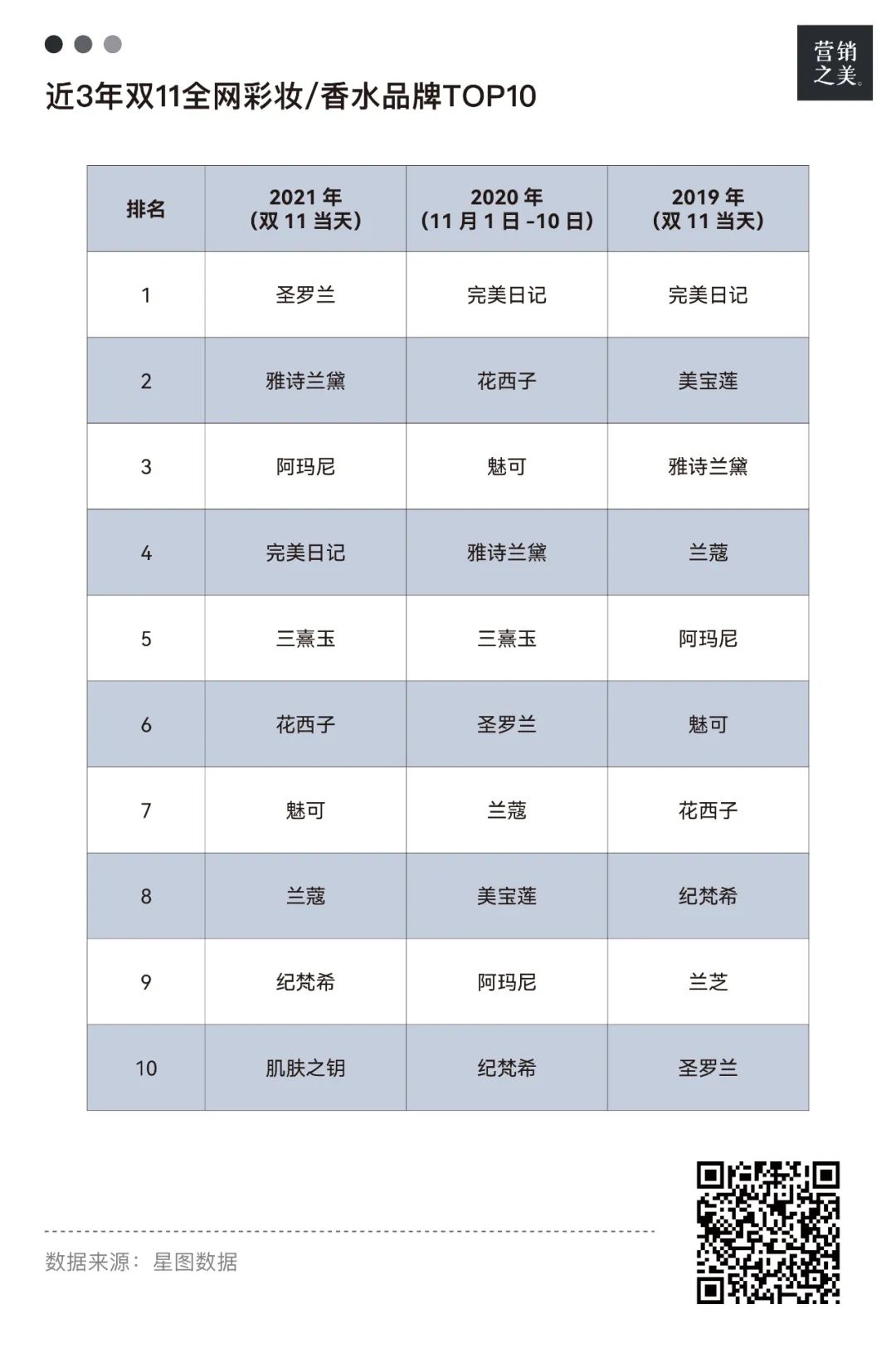

在去年雙十一銷量數據上,國際大牌的降價,能夠快速帶動銷量。在美妝品類品牌TOP10排名中,前三均為國際大牌,前年霸榜的完美日記,銷售額下挫45%;而在護膚品類中,前十只剩下薇諾娜一家國貨品牌在支撐。

價格往下走,是容易的,但長期以往,品牌想要提價,就變得非常困難了。雖然逸仙電商在沖刺中高端品牌路線,形成了完美日記、小奧汀、法國科蘭黎和Eve LOM等組成的品牌矩陣,但在大眾認知中,逸仙電商走的是便宜、平替的路線,中高端路線必然存在重重困難。

與心智滲透對應的,是場景滲透問題,也就是打開覆蓋面。

50億營收級別的頭部新消費品牌,在品類大盤的滲透率仍然是低的。這四家頭部新消費品牌的年營收總和,不到康師傅的四分之一。

因此,持續擴張,既是出于成長性品牌的階段需要,也是資本增值的要求。逸仙電商除了收購品牌,形成對各個價位端覆蓋的品牌矩陣,走更高溢價的護膚品類外,也在向傳統渠道靠攏,在2019年開始線下開店。但據招股書披露,2019年開出的四十家“完美日記”線下店,其所貢獻的營收,只占總額的3.3%。目前,逸仙電商已有四百家品牌門店,并計劃在今年開出600家品牌門店。此外,逸仙電商也開始布局海外業務,但這一部分營收還有待時間的驗證,目前并未撐起增長的大旗。

線下擴張更快的海倫司酒館,面臨著同樣的困境,即走低價酒館的擴張路線,沒有什么門檻,但收入很容易見頂。在營收結構上,一二三城市門店單店單日營收額分別為1.02萬元、1.18萬元、1.22萬元。利潤率結構上,一二三線城市門店分別為0.01%、16.92%、23.25%。

這種營收組成是反常識的,原本消費能力更高的一線城市,單店的營收貢獻反而更低,或許這也與營業面積有關,但能看出海倫司酒館上探高線級城市的市場,存在著不小阻礙。

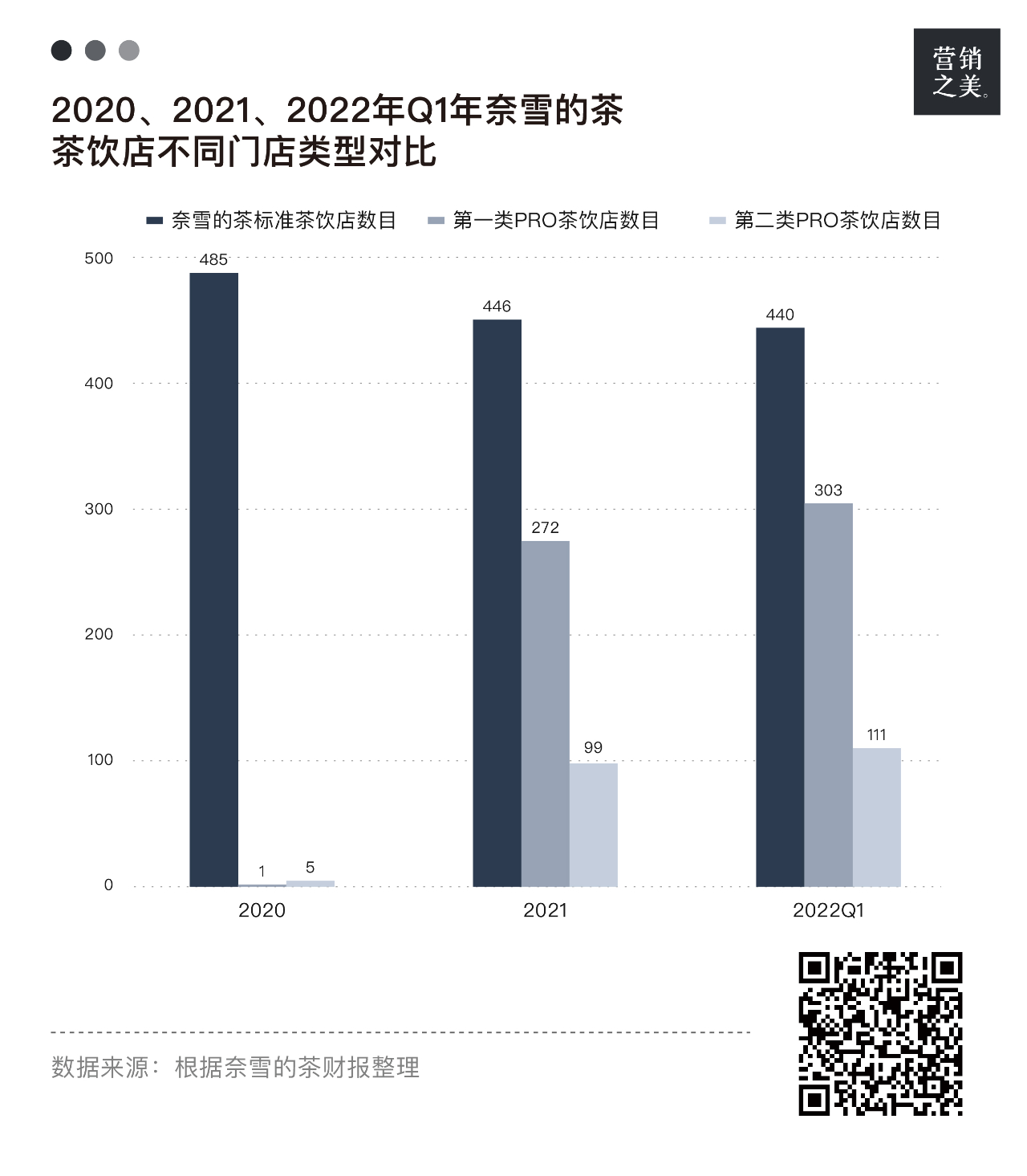

與下沉打法不同,奈雪的茶門店擴張邏輯,是進一步提升品牌勢能,并計劃在2022年執行“加密策略”,即在現有的一線、新一線和重點二線城市,加大門店密集度,持續升級門店。其在2021年,大力推廣PRO店,主打商務人群、社區人群的空間體驗,這也拉低了整體利潤水平。其第一類PRO店(位于級別較高的連鎖購物中心)、第二類PRO店(高級寫字樓等)和標準門店的經營利潤率分別為9.8%、6.2%和17.5%。

高端化轉型,無法規避優質地段帶來的高額租金、人力成本和門店裝修等支出。

而餐飲業的擴張,也有海底撈的前車之鑒。根據2021年財報披露信息,海底撈餐廳永久關閉260家,臨時關閉的有32家。正如張勇在股東大會上所感慨的:“我對趨勢判斷錯了,現在來看確實屬于盲目自信,當意識到問題時已經是2021年1月了,等公司反應過來時已是3月。”

為了緩解營收壓力,尤其疫情反復之下,線下門店場景受限,奈雪的茶的外賣訂單營收占比正在提升,線下體驗特色會被弱化。此外,奈雪的茶也加入降價的陣營,推出數款更低價位的產品。

對于泡泡瑪特而言,過去十年都在豐富場景,形成了標準店、旗艦店、快閃店和機器人商店的綜合業態,并不斷布局天貓、京東和抖音等電商渠道。線上線下營收占比,從2019年的32%:58.7%,轉變為2021年的41.8%:47.8%,線上業務成為主要增長動力。

此外,泡泡瑪特在去年8月,成立了北京泡泡瑪特樂園管理有限公司,將在北京打造品牌首個線下主題樂園。除了缺乏線下游樂園的運營經驗和基礎外,沒有故事內核的IP,能否支撐起潮流文化樂園的場景,是更值得深思的點。

因此,要想突破50億營收門檻,向百億規模突進,必然要擴張,隨之而來的是成本承壓。

爆款矩陣薄弱

靠爆款出圈的新消費品牌,一方面,因新消費品牌主要靠代工模式,門檻比較低,競爭對手紛紛進入,很容易陷入同質化競爭;另一方面,如何持續推出爆品,不斷拉高營收曲線,是更為長期的問題。

唐彬森曾對外透露,2020年元氣森林營收27億元,2021年估測突破了70億元,預計2022年能達到百億營收級別。但相較于農夫山泉全品類的營收結構,元氣森林寄予厚望,投入巨大研發費用的新品,在2021年并未爆發,氣泡水營收仍舊占到一半以上,外星人和乳茶分別貢獻了十億,表現中規中矩;另一面,農夫山泉在快速跟進0糖飲品,依靠其龐大的經銷商體系、強勢的廣告投放,在線下阻擊元氣森林的氣泡水產品,這無疑會影響到元氣森林的主營收。

除了實物產品之外,“將藝術商業化,進行工業量產”的泡泡瑪特,能否開發出類似Molly的IP矩陣,也受到質疑;過往走“輕研發+代工”路線的完美日記,產品缺乏壁壘,在眼影盤產品出圈后,市面上出現一眾模仿者,從外形、材質和顏色等維度,幾乎保持一致;主打微醺的低度酒品類,同樣在去年迎來慘烈競爭,甚至超出了品類需求,有位投資人感慨:“微醺的女性都不夠了”......

如何在爆品帶來的營收增長期,迭代出爆品矩陣,成為主要營收點,并建立起穩固的品牌心智,成為持續增長的關鍵。

03

疫情之下,有些東西變得不重要

社科院相關研究組曾在去年12月份,發起了一項潮玩報告,理解盲盒用戶的消費動機,其中有46.78%的用戶時候出于驚喜感,38.95%的是這里有喜歡的文化標簽,21.64%的是喜歡和親友一起選購的樂趣。

這意味著,潮玩品類的增長,需要持續的情感和情緒的刺激。無論是視覺設計、開盲盒的快感,還是收藏和“炒盲盒”的需求,它會不會是一陣風,潮玩故事能講多大,充滿著不確定性。尤其在疫情反復的當下,更實用主義的消費觀念,無疑會沖擊潮玩,及其他新消費品牌鼓吹的生活方式。

乃至后疫情時代,對新消費的靈魂拷問,不只在于人流、物流和現金流,還有品類空間的重新思考。過往繁榮的賽道,會不會就像一陣風鼓動的泡沫,風過之后,品類真實空間能留下多少,更能反映真實的需求。

最大的浪費,是“供需錯位”,生產出的東西,找不到需要的人買。品牌,歸根到底,就是你與這個世界的關系,存在是因為需要。當某些的需要,變得不重要了,那仿佛品牌也沒有那么大存在感了。

但,“人們對美好生活的向往”不會變,消費螺旋上升的趨勢也不會變,但對于新消費品牌而言,要實現“1到10”,需要擺脫“從0到1”的路徑,也只有從“新品牌”走向“大眾化品牌”,才能登上去往下一站的大船。