文:啟鳴??

來源:一點OnePost(ID:yidian_onepost)

深夜,城市還沒入睡。

在家門口的24小時便利店,吃上一份關東煮,讓味蕾得到充分滿足,這是不少一線城市年輕人的日常生活。

五環外的農村年輕人,家門口只有早早就關門的小賣部和超市,難以擁有這番體驗。不過,眼下情況正在發生改變。

5月5日,四川省發布規劃,提出到2025年每個行政村原則上有1家農村便利店。其他省份如江蘇等,今年也都提出要在農村建設便利店。

眾多省份開始大力發展農村便利店,原因之一是在被疫情沖擊的線下零售市場,便利店顯得尤為堅韌。?

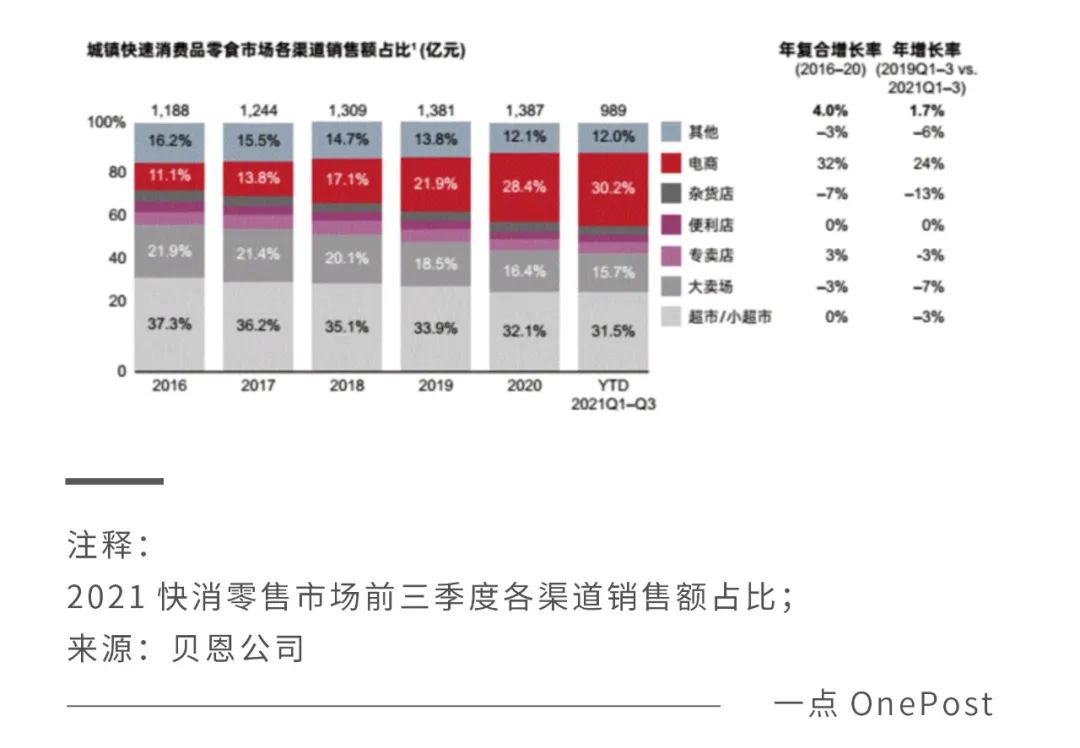

根據貝恩報告,去年第三季度中國快消品的總體增速同比下跌0.8%。除便利店以外,各個線下渠道的銷售額均呈下跌之勢。

國家層面上也在行動。此前商務部發布《關于推動便利店的品牌化和連鎖化三年行動的通知》,提出力爭到2022年,全國品牌連鎖便利店的門店總量達到30萬家,2020年這個數字才為19.3萬。

除了政策引導,在市場主體上,很多便利店品牌其實已經主動開啟下沉之路。羅森、7-11、全家、便利蜂等便利店品牌,紛紛走出五環,邁向三四線城市甚至縣城,尋找新的增量。

政策疊加市場,兩只大手揮動,便利店“上山下鄉”的腳步開始變得匆忙。

這會是一條怎樣的路呢?

01

便利店下沉大潮

國內便利店市場里,大致有日系、本土系、互聯網系三個派別。

據中國連鎖經營協會發布的《2021中國便利店TOP100榜單》(下稱<榜單>),在門店數量上,本土系中的易捷(2.76萬家)、美宜佳(2.24萬家)、昆侖好客(2.03萬家)分別位于前三甲。

依托于中石油和中石化的加油站,易捷和昆侖好客遍布在中國的大小城市。你能在上海鬧市和貴州山區的加油站里,看到它倆的身影,下沉對于二者來說意義不大。

倒是日系和部分本土便利店品牌,往低線城市走的腳步顯得尤為急迫。

《榜單》顯示,“日系三巨頭”——羅森、全家、7—11的門店數分別為3256家、2967家、2387家店。三家從進入中國開始,基本就在圍繞一線或二線城市落地。

近兩年,它們密集向下沉市場吹響沖鋒號。

羅森在中國的門店數量,在2020年首次超過全家。它計劃今年布局6000家門店,到2025年達到1萬家以上。新增的門店,開始頻頻出現在下沉市場。比如今年3月,中商羅森在四線城市淮南首批五家門店開業。

下沉市場帶來的成效,也十分明顯。羅森中國副總裁張晟曾表示:“疫情期間,羅森華東地區門店業績實現了30%的環比增長,其中三四線城市的增長幅度遠遠大于一二線城市。”

以蘇州下轄縣級市張家港為例。羅森社區便利店的銷量同比增長近80%,而上海門店同比增長幅度僅為10%~20%。

全家和7-11也跟羅森一樣,接連進駐下沉市場。7-11已在山東德州等地開出首店,全家已在浙江江陰等地入駐。

對于常年駐扎在一線城市的日系便利店品來說,往低線城市走,既是挖掘新的增量,也是形勢所逼。

它們首先面臨的是盈利壓力。

羅森在入華25年后,才于2020年實現全面盈利,而全家和7-11都只在部分區域盈利,其他區域仍處在虧損狀態。

盈利壓力大,經營壓力也在與日俱增。

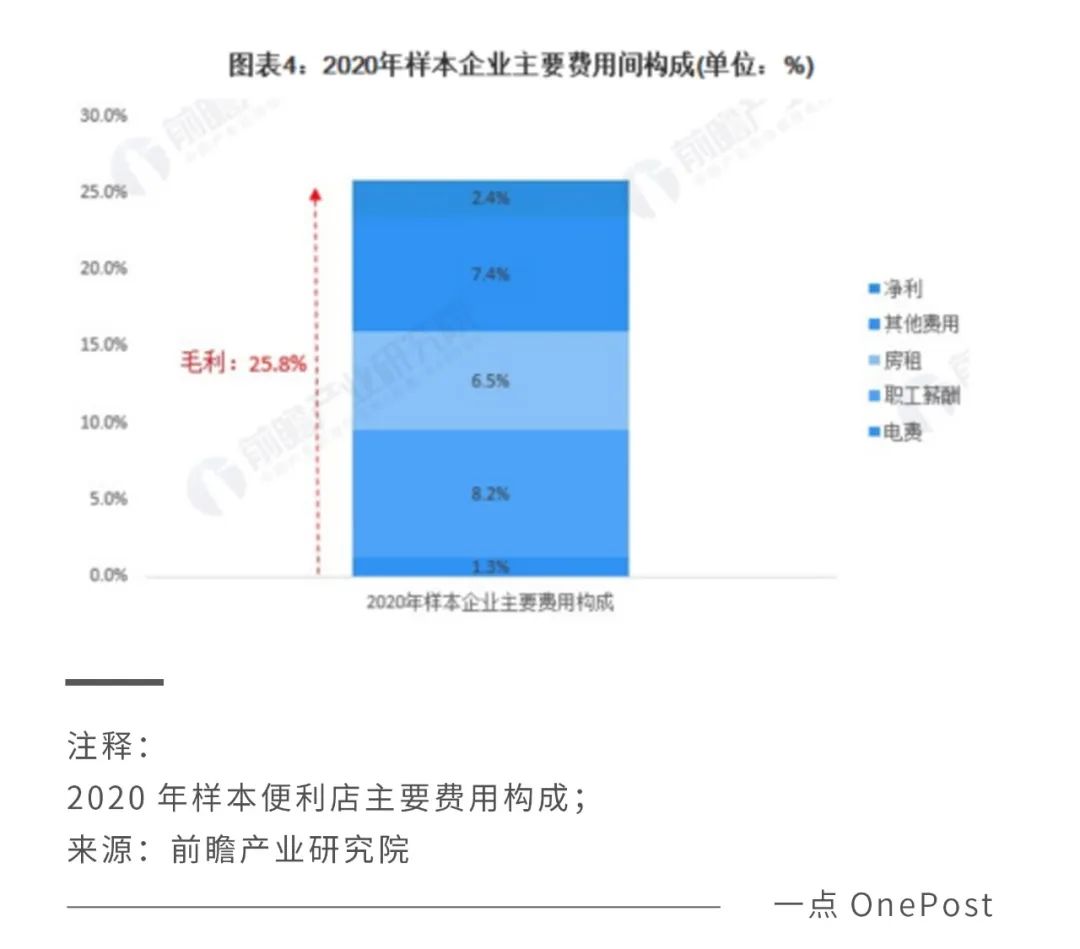

在一二線城市,房租、人力成本不斷上升,業績天花板不斷被壓低。根據前瞻產業研究院的數據,便利店的職工薪酬與房租占總費用6成以上,企業凈利僅2.4%。

即便是頂住了盈利和經營壓力,在激烈的競爭下,市場增量空間也被不斷壓縮。

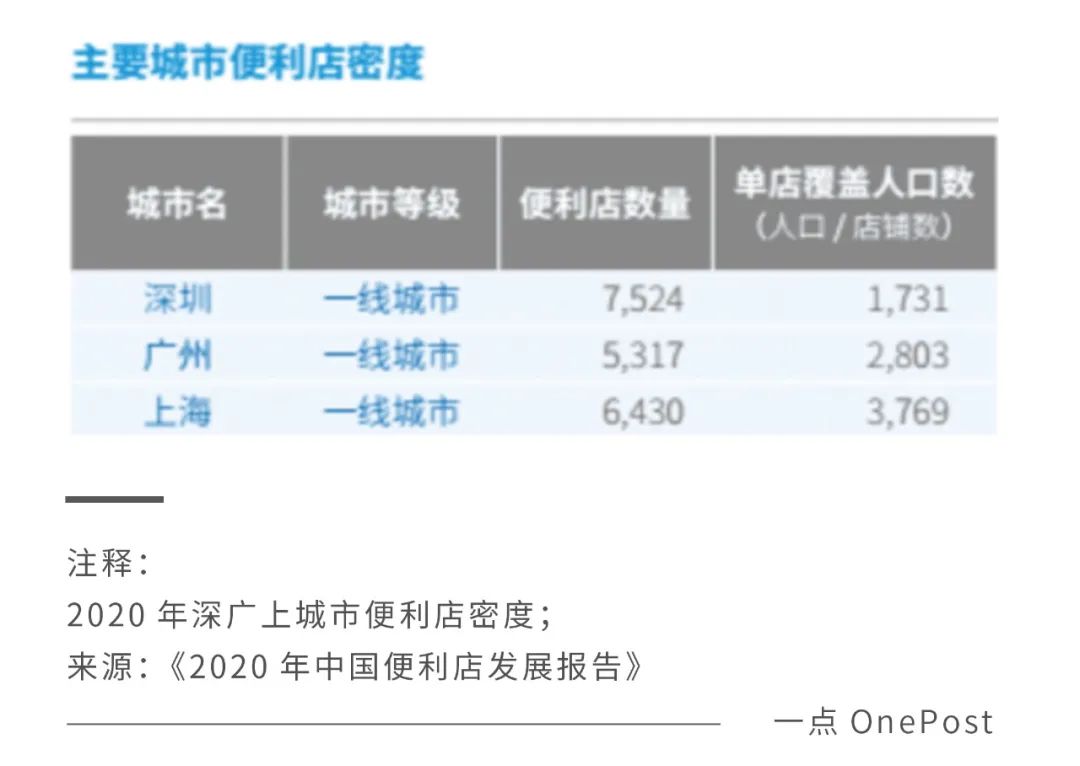

一線城市里,上海、廣州、深圳的便利店市場已基本成熟,各便利店品牌間的競爭也日趨激烈。據《2020年中國便利店發展報告》顯示,僅在上海一個城市就有6430家便利店。

在節目《脫口秀大會》中,演員豆豆講過一個段子:

每次打電話問女朋友在哪兒,她說我在全家這,旁邊有個星巴克,后面有個地鐵站。在上海這三句話,你說了跟沒說一樣。

市場飽和、競爭加劇、成本上升的形勢下,向下擴張尋找新的增量,也就成為日系便利店的必然選擇。

本土系當中,便利蜂和美宜佳也在開啟較大的“下沉步伐”。

五年前,便利蜂從“便利店荒漠”北京區域,殺出重圍成為一匹黑馬。其官方透露,2023年開出上萬家門店,增量集中在二三線城市。

去年一整年,便利蜂都在下沉市場有所動作。從便利蜂App的公開信息看,廊坊、泰州、鎮江、淮安、宿遷等三線城市。總體上,便利蜂更偏好華北、華東和華南地區的低線城市。

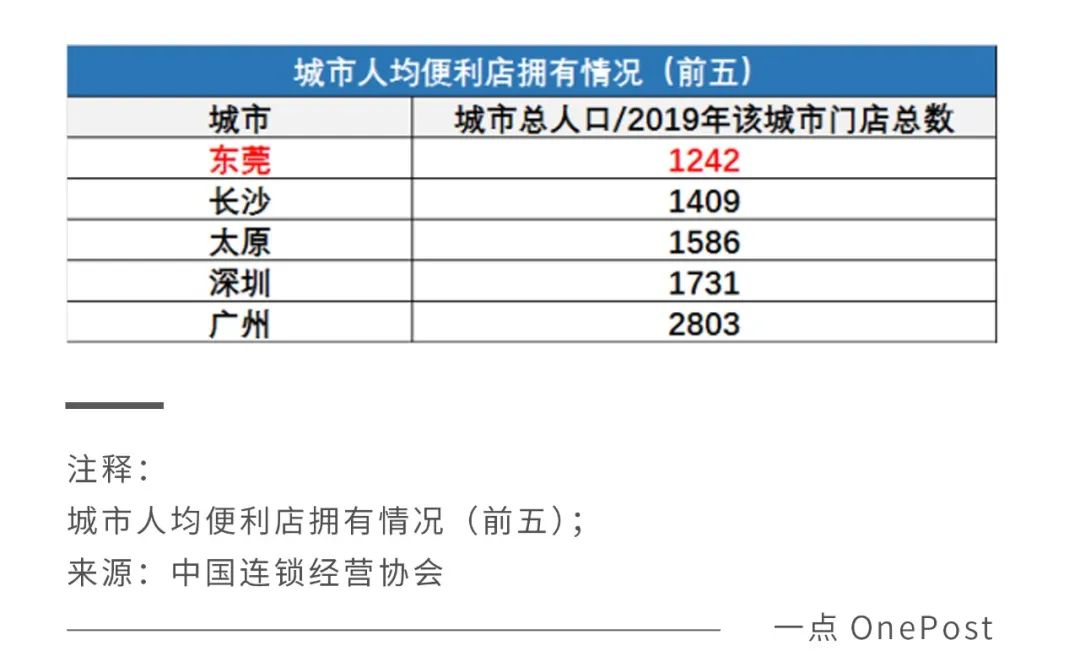

美宜佳起家于新一線城市東莞,這是全國人均便利店最多的城市。據中國連鎖經營協會(CCFA)數據,早在2019年,每1242個東莞人就擁有一家便利店,北上廣深這一數字分別是8889、3769、2803和1731人。

立足于東莞,美宜佳早已開啟全國化腳步,既往一線城市走,也往低線城市下沉。其董事長張國衡提到,2022年美宜佳的發展戰略之一,便是從一線到五線,全市場發展。

其他的一些本土便利包品牌,也在往低線城市走。比如,太原的本土品牌唐久和金虎,門店不再只落在太原市,還下沉到山西省的大同、朔州等其他7個市,30多個縣域市場。

武漢本土品牌Today,近些年進駐湖南、河南、廣西、海南四省37城。今年1月底,Today進入湖北直轄縣級市仙桃,開出第一家門店,開始往縣域市場走。

那些常年駐扎在的一二線城市的便利店品牌,正在浩浩蕩蕩往低線城市走,開啟“上山下鄉”之路。

擺在眼前的,是一片廣闊天地。

02

下沉增量與便利店優勢

這片廣闊天地,對于各大便利店品牌而言,足夠有想象力。

據阿里巴巴零售和奧維分析數據顯示,當前線下傳統商品零售渠道大約有630萬家小店,超過75%集中在三線及以下城市,貢獻了國內快消行業近40%的出貨量。

在這片巨大市場里,消費力還在不斷提升,跟一線城市的差距在縮小。

據中國連鎖經營協會發布的《2021中國城市便利店指數》顯示,與一線城市相對應,二線及以下城市年輕消費者占比25%,但消費增長貢獻達到60%。另外,今年一季度城鄉居民人均可支配收入之比為2.62,同比縮小0.05,城鄉居民收入的差距在減小。

也就是說,便利店在低線城市能挖掘到的消費增量,并不會比高線城市少。

更重要的是,低線城市里的消費者對便利店持歡迎態度,消費需求旺盛。

中國青年報社社會調查中心曾做過一項調查,51.0%的受訪者期待連鎖便利店進農村。現在越來越多的年輕人,難以接受一二線城市的高壓力生活,紛紛選擇回到老家。與此同時,他們也想享有與一二線城市同等的便利生活。

當然,低線城市的市場空間大,并不意味著便利店們就能沖進去任意跑馬圈地,擺在它們面前的是一個共同的“敵人”:

夫妻店。

根據新經銷《2020-2021快消零售小店B2B2C調研報告》,下沉市場的夫妻店占全國夫妻店總數的75%。

夫妻店,一般是指臨近街邊、社區的零售小店。面積不大,商品不多,員工一般就兩個人。你可能沒去過羅森、7-11,但一定在這種夫妻店里買過煙酒、零食汽水。

便利店要進入下沉市場,必然要與夫妻店產生競爭。《一點財經》認為,便利店在這種競爭中具有三重優勢:

品牌力、數字化、供應鏈。

2020年8月8日,羅森在蕪湖六店同開。這是日系三巨頭首次進入三線城市。

當時,門店外面鋪著紅地毯,擺著鮮花氣球,顧客興奮地排隊入場擺在它們,像極了結婚現場。開店首日,貨柜早早地被掃蕩一空,如此火爆隔壁夫妻店看了都眼饞。

在一些低線城市,日系便利店跟麥當勞、星巴克一樣,仍算是個新鮮物種。憑借其品牌號召力,能吸引不少消費者,這對于夫妻店來說是望塵莫及的。

而且在羅森、全家和7-11的加盟過程中,總部會在商品運營、店鋪建設、開發角度等方面對加盟商進行支持,減弱了加盟模式對品牌形象的影響。

便利店強于夫妻店的第二大優勢是數字化,典型的如便利蜂。

便利蜂在內部自建了一整套數字化系統。這套系統能在特定的時間空間里面,了解客戶的需求,及時調整貨架上的貨品,把最對的產品供應給消費者。

這種智能化的便捷體驗,對于很多年輕人來說是具有吸引力的,而這又是夫妻店所不能提供的。

另外,數字化能將日常運營決策交給系統,員工只需按系統提示辦事,大幅縮短了員工培訓周期,提高了運營效率,能夠支撐自己在下沉市場的快速復制。

供應鏈也是便利店強于夫妻店的一點。

和許多夫妻店相比,具有規模效應的便利店,擁有對優質商品的議價能力。最終,兩者在商品上會有一定的品質差異,比如高質的鮮食和甜品、精選的進口商品等等。

另外,便利店的供應鏈比較完整和發達,能提供對配送周期有高要求的生鮮商品等。相比之下,夫妻店的供應鏈較弱,很難做到商品配備齊全。

從大的層面的看,便利店相對夫妻店有絕對的優勢。不過,從細的維度看,夫妻店也有自己擅長的強項。

03

本土化難題

《一點財經》有對話過一位縣城夫妻店的老板,那里暫時還沒有一家便利店,老板并不擔心以后便利店進去后會沖擊他的生意。

按照他說的,“我不怕顧客會被便利店搶走,因為我懂他們,知道他們想吃什么,想要什么”。

老板一番自信的話,其實反映出在下沉市場,零售小店是個區域屬性極強的業態,同時也比較依賴熟人生意。

從這個角度去看,在產品和服務上,夫妻店比便利店多了些接地氣的“客情”。

在一線城市,很多人提到便利店,首先想到就是便當、關東煮等鮮食。因為城市節奏快,許多年輕人在早晨上班或者深夜下班,都會選擇在便利店解決一頓。羅森(中國)副總裁張晟就曾透露,鮮食是羅森賣得最好的商品,在門店中占比一直在40%左右。

然而,對于多數五環外的小鎮青年來說,生活節奏相對較慢,回家吃飯是常事,那么便利店里的鮮食自然就缺少吸引力了。他們更喜歡吃到的是有地方特色或者味蕾熟悉的食品,比如夫妻店里賣了多年的包子、鹵味等等。

Today便利店在進入湖南市場不久,就經歷了大量撤店,原因之一是因為湖南本地有太多專賣特色零食的小店。這些零食店的競爭力極強,四五家便利店的營業額都拼不過它一家。

便利店品牌只有在產品上做到因地制宜,才能在不同的城市中跟夫妻店抗衡。

羅森中國董事副總裁張晟就曾稱,“60后、70后成就了賣場,80后成就了淘寶網絡,90后成就了餓了么、美團、京東到家。接下來00后會成就什么樣的業態,需要我們在座的人的努力。每一代人不同,我們的產品如果不細分的話肯定做不好。”

便利蜂在“本土化”上做的較為突出。從北京起家后,便利蜂在其他城市的門店相繼推出過熱干面、臊子面等眾多地域特色食品。

除了硬性的產品,夫妻店在軟性的服務也有獨特的優勢。

從選址角度上看,夫妻店和便利店的區別較大。前者通常緊挨煙火氣足的居民區,依靠熟人流量存活,后者通常開在商業區和地鐵站等人流密集、年輕人觸出沒的地方。

為了吸引街坊鄰居來消費,夫妻店擴展了更多的便民服務,包括做收快遞、打印傳真,規模大一點還會開個麻將館集聚人氣。這跟日本本土的便利店比較像,會提供ATM機、廁所、打印、寄快遞、繳納水電煤氣費等各種服務。

換句話說,夫妻店在下沉市場,不僅僅是賣商品,有時還承接著本地社交、便民服務等更廣泛的需求。

利用這些服務,夫妻店已經讀懂了周邊顧客的消費習慣,并且融入了他們的生活方式。熟人之間都會互相幫襯生意,這種穩固的關系網,外來的便利店很難攻破。

所以你會看到,很多連鎖便利店即便開在社區,但大部分是年輕人光顧,極少吸引中老年人。這里頭除了價格因素,還有相當一部分的情面。

舉個不恰當的比喻,如果把便利店比作“強龍”,那么夫妻店就是“地頭蛇”。強龍能否壓過地頭蛇,還得看它是否憑借產品和服務,融入到本地生活當中。

結語

1968年,中國第一家24小時營業的“便利店”——星火日夜商店在上海開業。自那以后,這種小型的零售業態在國內如星星之火般蔓延。

過去五十年,便利店幾乎始終在高線城市遍地開花,很少涉足低線城市。如今,往下沉市場走成為絕大部分便利店品牌的共識,那里有新的增量空間。

廣闊天地,大有可為,但它們面臨著數量龐大的夫妻店的競爭,以及來自同行的爭奪。“上山下鄉”的路如何走得順利,《一點財經》認為,7-11創始人鈴木敏文的一番話能作為答案:

真正的競爭對手,并不是其他品牌的便利店,而是不斷變化的客戶需求。