文:李楊

來源:紅碗社(ID:hongwanshe2020)

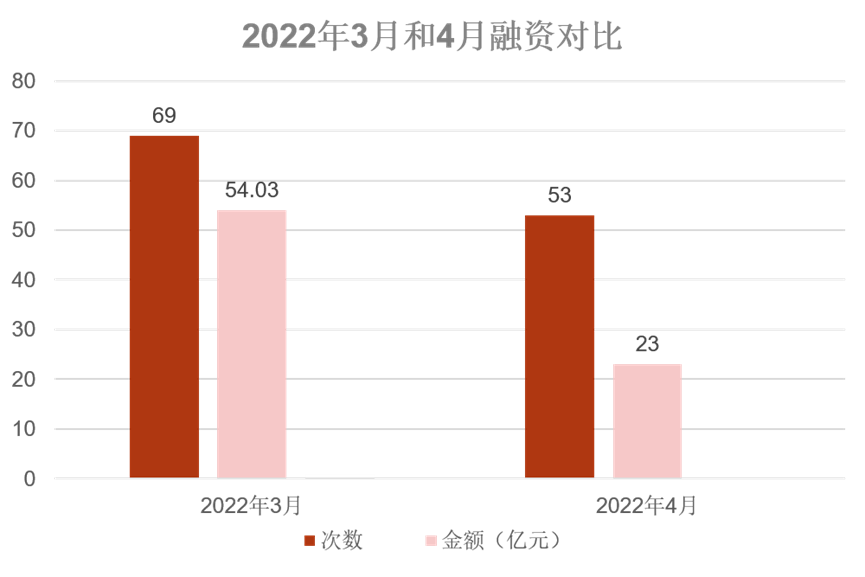

據(jù)紅碗社不完全統(tǒng)計,2022年4月,消費領(lǐng)域共發(fā)生53起融資事件,總金額超23億元人民幣,較3月,在融資數(shù)量和金額上出現(xiàn)雙降。

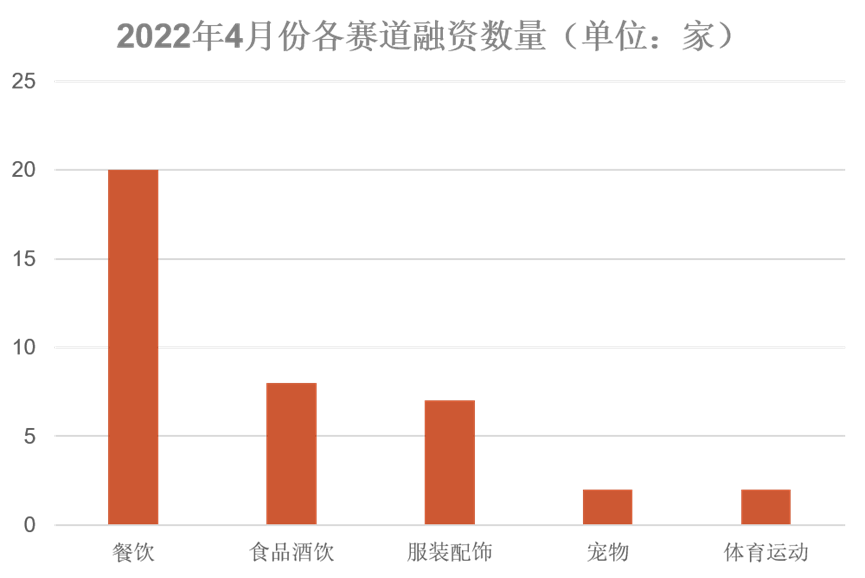

融資輪次上看,4月新消費相關(guān)品牌融資(39起),主要集中在天使輪與A輪融資階段,A輪及之前輪次的投融資比例達(dá)64%。從融資業(yè)態(tài)分布來看,本月主流賽道集中在餐飲、食品酒飲、服裝配飾,融資數(shù)量占比超80%。

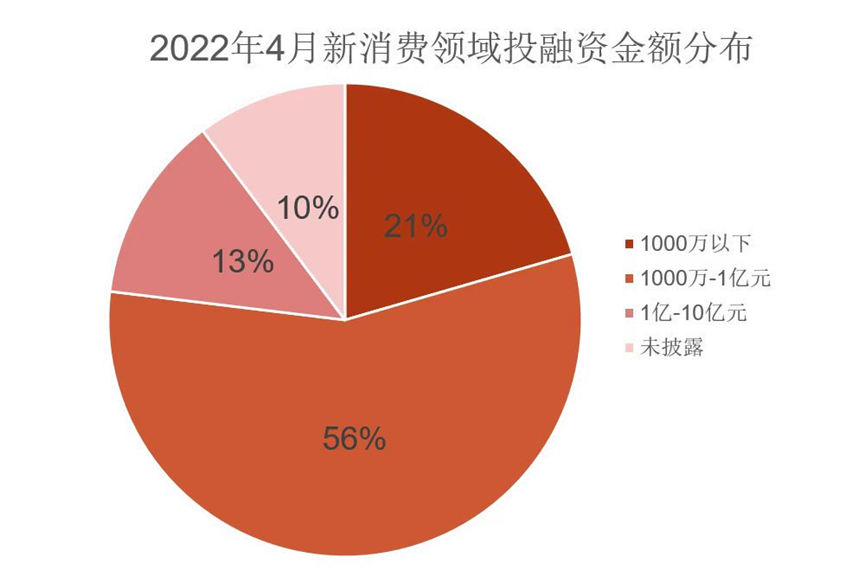

融資金額上看,千萬級別的投融資項目最多,占比達(dá)56%;其次是百萬級,占比21%。其中共有5起億元級投融資項目(近億、億元和超億元),食品飲料相關(guān)3起,社區(qū)零售相關(guān)1起,戶外運動相關(guān)1起。

投資機(jī)構(gòu)方面,4月共有46家投資機(jī)構(gòu)參與投資,相對活躍機(jī)構(gòu)僅3家——梅花創(chuàng)投、險峰長青和青山資本,與3月9家相比,融資相對分散。

其中,前兩家不約而同的選擇押注“餐飲+服裝配飾”兩大賽道:梅花創(chuàng)投投資粉面連鎖小餐飲品牌“耍羊氣”和國潮配飾品牌“abyb charming”,均為千萬級融資;險峰長青投資德式熱狗品牌“愛氏熱狗”和滑雪服品牌“Moodlab”,也都是千萬級天使輪融資;青山資本則選擇了速溶咖啡品牌“花田萃”和戶外生活方式品牌”ABC Camping Country”。

除知名投資機(jī)構(gòu)外,書亦燒仙草、蜜雪冰城兩家新式茶飲品牌也出現(xiàn)在4月出資行列。本次投資,書亦燒仙草選擇入局咖啡賽道,投資長沙連鎖咖啡品牌“DOC咖啡”;蜜雪冰城在去年10月投資新茶飲品牌廣東匯茶后,今年4月第二次出手,跨界投資韓式炸雞品牌雞裝箱。

新茶飲做VC本身不是新鮮事,喜茶、茶顏悅色、古茗等國內(nèi)幾家頭部茶飲品牌,開始在“內(nèi)卷”中尋求“破局”。2021年以來,一邊融資、一邊頻頻對外投資。

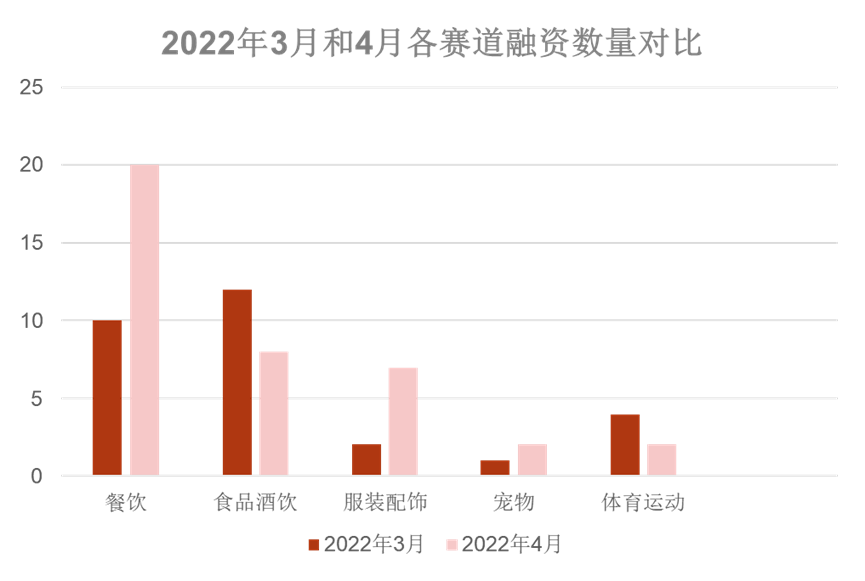

4月融資情況總體來看,與3月相比,餐飲和服裝配飾兩個賽道表現(xiàn)較為亮眼,融資數(shù)量均有明顯上漲;與此同時,資本過去最偏愛的主賽道之一——食品酒飲,整體行業(yè)融資數(shù)量在下降,從市場細(xì)分類目對比來看,4月,零售食品品牌融資事件僅烹烹袋1例,相反,酒飲零售品牌融資數(shù)量有所增加,且出現(xiàn)1例氣泡酒億元級融資。

值得一提的是,今年前3個月融資情況不斷,且單筆融資金額屢達(dá)上億美元的美妝個護(hù)賽道,在4月卻是靜悄悄,沒有一起融資消息披露。與之呼應(yīng),據(jù)國家統(tǒng)計局最新數(shù)據(jù)顯示,國內(nèi)3月份社會消費品零售總額中,化妝品類零總額下降6.3%。

01

線下餐飲賽道,逆勢吸金

相較于前3個月,4月餐飲業(yè)融資數(shù)量最多,達(dá)到20次,是3月融資數(shù)量的一倍。從細(xì)分領(lǐng)域來看,融資主要集中在新式茶飲和小吃快餐行業(yè)。

新式茶飲方面,4月共4起融資,其中2起咖啡相關(guān)企業(yè)融資,與3月相當(dāng),證明資本對賽道的持續(xù)關(guān)注。

值得關(guān)注的是,鮮果茶品牌T COMMA在融資金額上拔得頭籌,達(dá)5000萬歐元(約合3.5億元人民幣),也是4月單筆金額最高融資。

紅碗社據(jù)公開資料了解到,T COMMA 隸屬于南京逗號品牌管理有限公司,2021年9月成立,產(chǎn)品以鮮果茶為主打飲品,以“新鮮營養(yǎng)”為特色,茶飲拒絕外賣,推出楊枝甘露、芝芝鮮葡萄等飲品。

2021年 11 月,T COMMA獲得1 億元天使輪融資,并在在南京新街口開出首店。半年內(nèi),于2022年4月獲得意大利品牌RUWISHDA5000萬歐元融資。

當(dāng)前,新式茶飲消費者規(guī)模已正式突破3.4億人,預(yù)計到2023年,新茶飲門店數(shù)將達(dá)到50萬家,市場規(guī)模有望突破1400億。卷了一年的新式茶飲,在2022年似乎并未“消停”。從融資情況來看,資本熱情依舊高漲。另一方面來看,頭部品牌走向成熟發(fā)展階段,馬太效應(yīng)逐漸顯現(xiàn),新品牌突圍更加困難。

作為初創(chuàng)品牌,T COMMA獲得資本、市場青睞的原因:其一,打造國際大牌的品牌形象,突出時尚、輕奢、品質(zhì)感的品牌調(diào)性,成為年輕群體的網(wǎng)紅打卡點;同時,“服務(wù)突圍”是TCOMMA重要經(jīng)營策略,為提升服務(wù),品牌出餐崗、點餐崗、試飲崗員工,月薪達(dá)15000元,正在試營業(yè)的13家TCOMMA,每天用掉試飲杯3萬多個,一個月消耗100萬個試飲杯。

4月,小吃快餐吸金勢頭最為強勁,8家連鎖品牌獲得融資,雞裝箱、耍羊氣、幾湯等5家融資為千萬級。其中,喜姐炸串融資金額最高為7500萬元人民幣,由前阿里CEO衛(wèi)哲創(chuàng)立的嘉御資本獨家投資。據(jù)悉,嘉御資本還曾投資鍋圈食匯、滬上阿姨、泡泡瑪特等項目。

喜姐炸串成立于2019年,專注為年輕消費者提供炸肉制品、醬汁臭豆腐和長保鮮蔬等休閑小吃,品牌已在全國累計簽約1876家門店,月均簽約門店超100家。

疫情期間,小吃快餐等小餐飲連鎖企業(yè)表現(xiàn)出更強的韌性,恢復(fù)情況好于餐飲業(yè)整體;同時,小吃快餐價格親民、出餐速度快,受益于年輕人的線上消費傾向,在近年發(fā)展迅速。

“后疫情時代下,餐飲消費一定是以小餐飲為主。且目前的經(jīng)濟(jì)形勢下,負(fù)擔(dān)高消費的人群越來越少,(日常餐飲)大多選擇18塊-20多元的中檔消費;同時,門店模型還要考慮投入成本和回報率,要支持全國創(chuàng)業(yè)者的收入和消費水準(zhǔn)。”同樣在4月獲得千萬級融資的連鎖餐飲品牌耍羊氣創(chuàng)始人胡總表達(dá)對賽道前景的思考。

觀察這類細(xì)分賽道,被資本選中的主要原因還在于:毛利高、客戶粘性高、單店可復(fù)制等優(yōu)勢,且在行業(yè)數(shù)字化變革背景下,自然被賦予更高期待。

02

冷烘焙與低度酒,熱度驟升

4月,3起發(fā)生在食品飲料行業(yè)中的過億融資中,除金額最高T COMMA外,另外兩起發(fā)生在冷烘焙和低度酒兩個細(xì)分賽道。

細(xì)數(shù)2022年1-3月賽道融資,冷凍烘焙尚未有相關(guān)融資事件披露,“沉寂”數(shù)月后,迎來億級融資,值得關(guān)注。

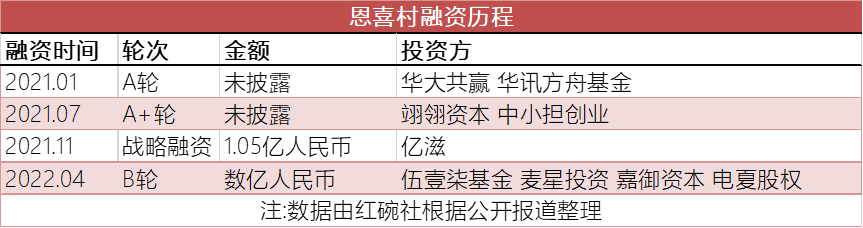

獲得融資的恩喜村(深圳)食品有限公司成立于18年,自成立以來瞄準(zhǔn)b端市場,先后與山姆、盒馬、奈雪的茶等知名商超連鎖建立合作,向各大商超和連鎖門店合作供應(yīng)冷凍烘焙產(chǎn)品。

紅碗社了解到,去年十一月,恩喜村獲得一筆來自零食巨頭億滋1.05億元的戰(zhàn)略投資,僅四個月之后,再獲數(shù)億元融資。而此輪融資背后的投資方,再次出現(xiàn)“餐飲投資老炮”——絕味網(wǎng)聚資本。

自2014年9月,絕味成立網(wǎng)聚資本專注投資布局餐飲產(chǎn)業(yè)鏈以來,其投資版圖覆蓋和府撈面、書亦燒仙草、廖記棒棒雞、霸蠻湖南米粉、精武鴨脖、辣妹子醬菜、巴奴火鍋、等眾多細(xì)分領(lǐng)域,其中也不乏幸福西餅、墨茉點心局這樣的網(wǎng)紅烘焙品牌。

為何這次將目光投向B端冷烘焙?

行業(yè)人士分析,這類烘焙品牌目前正面臨著產(chǎn)品、渠道同質(zhì)化、加盟品質(zhì)難以把控、業(yè)績下滑等問題,一時難以擺脫“內(nèi)卷困境”。

在冷凍烘焙市場,頭部企業(yè)體量相差不大,因技術(shù)改善逐漸走俏,在整個烘焙領(lǐng)域受到重視。在消費者多場景烘焙消費需求不斷上升情況下,冷凍烘焙因彌補商超、便利店等非專業(yè)烘焙渠道不具備專業(yè)生產(chǎn)場地、生產(chǎn)設(shè)備、生產(chǎn)能力及相關(guān)經(jīng)驗的供應(yīng)鏈短板,近兩年,呈現(xiàn)高速增長。

全球范圍來看,冷凍烘焙是整個烘焙領(lǐng)域的發(fā)展方向。在歐美,冷凍烘焙已經(jīng)完成70%以上的滲透率,日韓滲透率達(dá)到50%以上,而中國只有10%左右。截至2020年,我國烘焙食品行業(yè)市場規(guī)模達(dá)到2610億元,我國冷凍烘焙食品市場超過兩百億,或許是下一處風(fēng)口。

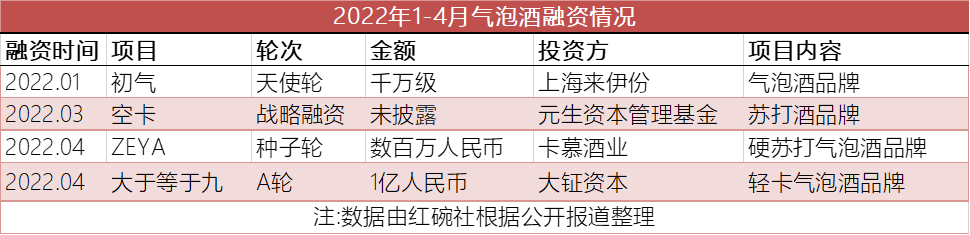

2021年,低度酒賽道無疑也是資本眼中的香餑餑,據(jù)不完全統(tǒng)計,全年共發(fā)生56起融資,投資總額超過25億元。進(jìn)入2022年,從前4個月的數(shù)據(jù)來看,資本對賽道的關(guān)注度有所降低,賽道相關(guān)融資事件僅3起,其中2起發(fā)生在4月,有趣的是今年目前幾起低度酒融資,均為(蘇打)氣泡酒品牌。

4月獲億級品牌大于等于九,于2021年7月正式上線,產(chǎn)品以“低度輕卡”的理念,以歐洲進(jìn)口葡萄酒、白蘭地為調(diào)制基酒,主推高品質(zhì)氣泡酒產(chǎn)品。本輪融資,由曾投資瑞幸咖啡專注中國消費領(lǐng)域的大鉦資本領(lǐng)投。

據(jù)悉,品牌隸屬于北京萬物蘇醒品牌管理有限公司,該公司由國內(nèi)國際頂尖的風(fēng)險投資機(jī)構(gòu)和企業(yè)投資成立。核心創(chuàng)始團(tuán)隊分別來自全國首家“互聯(lián)網(wǎng)+葡萄酒”跨境B2B電商平臺挖酒網(wǎng),紅杉資本、分眾傳媒、蒙牛乳業(yè)等知名企業(yè),并且多名成員均擁有連續(xù)創(chuàng)業(yè)經(jīng)歷。

值得一提的是,互聯(lián)網(wǎng)時代,初創(chuàng)品牌往往會選擇成本更低的線上渠道切入市場,大于等于九卻選擇重倉線下渠道。聯(lián)合創(chuàng)始人表示,其渠道理念是:消費者在哪里喝酒,就把產(chǎn)品鋪到哪里。除餐廳外,與劇本殺、密室逃脫、酒吧、Live house等場所的異業(yè)合作成為品牌的重點活動。目前,氣泡酒已入駐已入駐的線下渠道數(shù)量達(dá)4.5萬家以上。

進(jìn)入夏季,低度酒、精釀銷售高峰期將至,有資本加持,對品牌在渠道上的提前布局起到至關(guān)重要的作用。進(jìn)入第二季度,預(yù)計賽道還將迎來更高市場關(guān)注。

03

潮流服飾、運動、潮玩,常態(tài)化增長

梳理2022年1-4月,以潮流服飾為代表品類的生活方式領(lǐng)域相關(guān)融資情況,目前融資進(jìn)入常態(tài)化,每月約有5-10家企業(yè)獲得資本青睞,且融資金額以千萬級為主。背后,梅花創(chuàng)投、紅杉資本兩家投資機(jī)構(gòu)最為活躍,每月均有出手。

梅花創(chuàng)投創(chuàng)始合伙人吳世春曾指出:“首飾行業(yè)作為一個體量過萬億的巨大傳統(tǒng)產(chǎn)業(yè),需要‘有品質(zhì)、有態(tài)度、高性價’的優(yōu)質(zhì)國貨品牌。中國消費人群的代際變化、人心紅利也帶來了消費新拐點,國內(nèi)頂尖設(shè)計師在首飾消費領(lǐng)域逐步崛起,消費者更愿意尋求滿足自己的價值主張的新興品牌。”4月,其投資國潮配飾品牌“abyb charming”, 正是以兼具“原創(chuàng)設(shè)計”、“時尚感”、“適配性”,滿足年輕人多元化日常穿搭需求,受到市場歡迎。

此外,盤點4月服飾相關(guān)融資,值得一提還有功能性運動服飾賽道。據(jù)不完全統(tǒng)計,該賽道在2021年,有11起相關(guān)融資事件披露,主要為匹克體育、SAVASANA等成熟品牌,單筆融資金額也在億級。進(jìn)入2022年1月,賽道首筆融資披露事件為功能運動服品牌OMG獲梅花創(chuàng)投獨家投資千萬級天使輪融資,此后,1月和2月陸續(xù)有,跨境運動品牌“俊億”和國際潮流運動品牌“Starter”完成新一輪融資的消息傳來。

4月,滑雪服品牌“Moodlab”,輕運動生活方式品牌“焦瑪”兩家功能性運動服飾品牌獲得千萬級天使輪融資。可見,資本風(fēng)向從去年僅面向成熟品項目,逐步吹往初創(chuàng)品牌。

“一方面,品類的核心創(chuàng)新抓手是在功能端,靠功能性面料和版型設(shè)計解決創(chuàng)新問題,而不是快時尚方式;其次,從數(shù)據(jù)看,市場還處于增長期:對內(nèi),天貓數(shù)據(jù)最近3-5年,每年保持30%以上增長,對外看,我們韓國、日本、北美國家,女性消費者衣櫥中,功能性運動服占比約30-50%,國內(nèi)這一數(shù)據(jù),基本在10%,還有很大的增長空間。”焦瑪創(chuàng)始人、原韓都衣舍電商操盤手徐曉鋒在接受紅碗社采訪時道出功能性服飾賽道的底層邏輯和機(jī)會所在。

就在不久前,安踏、李寧、特步、361°等幾家國內(nèi)主流運動品牌企業(yè)均已披露2021財年業(yè)績情況,均實現(xiàn)業(yè)績同比增長,且毛利率普遍提升。對資本來說,功能性運動品牌無疑是加碼這一賽道的絕佳途徑,預(yù)計未來隨著更多小眾運動品牌涌現(xiàn),也將會有更多資金涌入市場。