文:曉樣

來源:檸檬品牌社(ID:lemonclub2031)

水是生命的源泉,是萬物的進化基石。

最近的上海人,最痛苦的莫過于:人在上海,錢在股市!還要搶各種的菜,說不定搶其他地區(qū)的保障菜!

我屯的最多的是大桶的農(nóng)夫山泉。既可以泡茶沖咖啡,還能拿來健身。

我們?nèi)祟愇拿鞯陌l(fā)展,無論是起源,還是民族的遷移擴張,亦或是戰(zhàn)爭和疾病等,這一切都是和水息息相關(guān)。四大文明的起源,同樣源自于水!

沒有水,就沒有一切!

同樣,在消費品賽道的賽道里,食品飲料占了大頭,而在飲料市場上,最令人垂涎的無疑是各類飲用水。

鐘睒睒也是憑借農(nóng)夫山泉在港股的數(shù)次暴漲,多次榮登亞洲首富。

飲料行業(yè)是一個決策快速,購買高頻,快速消耗的產(chǎn)品!雖然看著小,但充滿了金錢的味道!無論在任何一個國家地區(qū),都是超級的大品類,且在產(chǎn)品上沒有什么差異。

但是,飲水品很難用產(chǎn)品本身的差異而建立壁壘!

我完全不知道3塊錢的百歲山和2塊錢的農(nóng)夫山泉有什么區(qū)別,那我為什么不買1塊錢的冰露呢?

這里影響消費的決策除了方便以外,更多的便是品牌自身的故事了!

要說最會講故事的,其實不是各類奢侈品。我認為是各個不同的飲用水品牌!但也不只是水,所有的飲料品牌都會拼了命地“賣弄”自己,搞得花里胡哨,吸引消費者的注意。

搞得越是花枝招展,越是眉飛色舞的品牌,就越特別!就越會帶來品牌的區(qū)隔,就會帶來忠誠度和高黏性。

你以為可口可樂真的是靠那尊貴的保密配方成為全球市值最高的公司之一嗎?

當(dāng)然不是,靠的也是品牌性和品牌故事!可口可樂之所成功,不只是因為是全世界最暢銷的飲料,更是因為向全世界輸出了美國文化。

你看,市面上所有有暢銷的飲料,都是各具特色:

農(nóng)夫山泉:戴紅帽子的搬運工。

百歲山:看上去貴的買不起的樣子!

怡寶:綠得人發(fā)慌,但凡有點基金股票,都不敢接近!

但不論哪個牌子,即使去掉包裝,都能認出來是哪個牌子!

這就是品牌定位打出了各家的區(qū)別,這也是為什么今麥郎的涼白開就比康師傅的喝白開銷量更好的原因。

有了包裝和品牌,更離不開渠道!沒有品牌,沒有渠道,那就真的是很水了!

也許是看著農(nóng)夫山泉在港股市場上大殺特殺,還把鐘睒睒推上了亞洲首富的寶座,華潤考慮讓旗下的包裝飲用水子公司華潤怡寶飲料(中國)有限公司在香港IPO,募資規(guī)模或達10億美元。

雖然消息來源只是捕風(fēng)捉影,但怡寶在飲用水市場千年老二的地位來看,也到了該上市的時候了!

在飲料界,沒有任何一個類別比飲用水占有更大的市場了。看似平淡無奇,但放眼到整個品類,絕對是占比最高的細分市場。如果說到利潤,瓶裝水的平均毛利率高達60%,這個比例在食品飲料行業(yè)幾乎只遜色于酒類。

所以,買水和買酒一樣賺錢!

01

不是搬運工,而是印鈔機

農(nóng)夫山泉,有點甜!我們不生產(chǎn)水,只是大自然的搬運工,農(nóng)夫可從來不只是搬運工,而是印鈔機。

農(nóng)夫山泉簡直就是“水中茅臺”,首先在瓶裝水市場霸主的地位難以撼動。在二級市場上更穩(wěn)如泰山,也讓鐘睒睒數(shù)次成為亞洲首富。

從農(nóng)夫山泉的財報來看,即使在疫情的影響下,2021年農(nóng)夫山泉的包裝飲用水增長穩(wěn)健,營收較2020年增長22.1%,達到了170.58億元。其中飲用水占總營收的57.4%。

農(nóng)夫山泉還有個比較騷的操作是,除了我們常見農(nóng)夫山泉以外,還推出了高端系列,特別是玻璃瓶的生肖和插畫系列,還推出了嬰兒飲用等高端水,同時還推出了泡茶武夷山泉水和3元長白雪礦泉水新品。特別是玻璃瓶系列,幾乎成了收藏品和裝飾品。

農(nóng)夫山泉的其他各種飲料也貢獻了大約71億的營收,比如你們熟悉的東方樹葉和茶派,還有非常難喝但一直存在的的尖叫系列。還有果汁系列,比如水溶C100、NFC果汁等。

無論是是上市前,還是上市后的這幾年,農(nóng)夫山泉的營收結(jié)構(gòu)變化不大:飲用水都差不多貢獻了六成營收,其他四成多一些則由茶飲、功能飲料、果汁及其他產(chǎn)品構(gòu)成。

雖然結(jié)構(gòu)變化不大,但整體營收依然上漲不少。但農(nóng)夫整體產(chǎn)品并沒有漲價,這說明在整體銷量上增長不少。這部分增長不只是來源于渠道的增長,更來源于農(nóng)夫山泉整體品類的擴充。

看似一片向好!但是,危機往往隱藏在優(yōu)勢中。

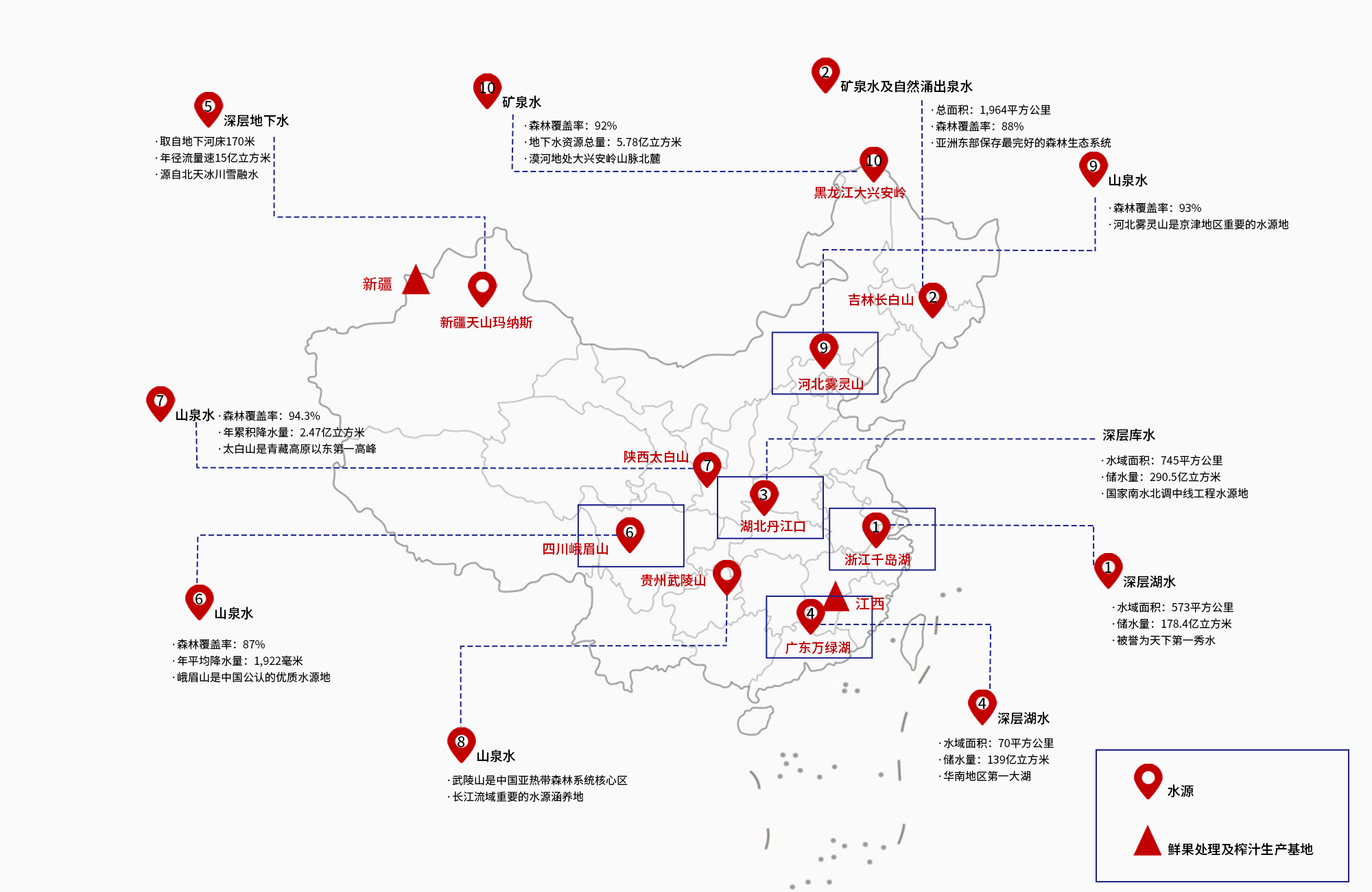

讓農(nóng)夫山泉成功的是農(nóng)夫山泉的高質(zhì)量水源地(營銷也要基于事實出發(fā)),但帶給農(nóng)夫山泉風(fēng)險的,同樣也是水源地的問題。

表面上看農(nóng)夫山泉的水源遍布全國。像千島湖、萬綠湖、霧靈山、丹江口、峨眉山等水源地分別位于人口稠密的地區(qū)。而且遍布祖國的東西南北。既可以獲得優(yōu)質(zhì)的水源,又很大程度上降低了農(nóng)夫山泉的運輸成本。但是從更長期來看,制約增長的也正是有限的水源地。

農(nóng)夫山泉水源地分布

注意,這里不是說水源地不夠。而是農(nóng)夫山泉已經(jīng)是一家上市公司,不只是要利潤,要賺錢!更要讓大家大家看到未來不斷增長的空間,無限的想象空間。

所以,有限的水源地恰恰成為了增長的限制。

農(nóng)夫山泉近年來新獲得的水源地情況并不樂觀。目前,農(nóng)夫山泉共有10個水源地。主要生產(chǎn)基地仍為2005年以前獲得的浙江千島湖、吉林長白山、湖北丹江口和廣東萬綠湖。

同時農(nóng)夫山泉同時再發(fā)力高端礦物質(zhì)飲用水市場,但農(nóng)夫山泉擁有的可生產(chǎn)礦泉水水源地較少,未來不利于產(chǎn)品升級。

關(guān)于水源地的開采資質(zhì),國家也有較為嚴(yán)格的管控。根據(jù)相關(guān)法律規(guī)定,直接從自然資源(如江河、湖泊和地下水)取水的單位和個人需取得取水許可證并交納水資源費。企業(yè)需按照經(jīng)審批的年度取水計劃取水。

而且,礦泉水具有水資源和礦產(chǎn)資源的雙重屬性。也就是說生產(chǎn)礦泉水還應(yīng)該依法申請采礦許可證。

除了在國內(nèi),農(nóng)夫山泉也在海外尋求新的增長,在上市前就收購新西蘭瓶裝水公司Otakiri Springs,希望通過開發(fā)海外水源,來找到新的增長。

看似最普通的賣水的生意,其實也有不少壁壘!水源地的稀缺性一方面幫助企業(yè)建立了較高的行業(yè)壁壘,另一方面又限制了企業(yè)擴大產(chǎn)能。

成也蕭何,敗也蕭何。這正是農(nóng)夫山泉不斷擴充產(chǎn)品品類的原因,希望在茶飲(東方樹葉等)、果汁、功能性飲料、氣泡水等品類獲得更大的增長!

02

涼白開,

紅海中殺出一個新品類!

“多喝熱水”似乎所有直男的魔咒,但這其實不乖直男。

“多喝熱水”不是空穴來風(fēng),而是頗有歷史淵源!多喝熱水最初的記載來源于李時珍!在《本草綱目》中就有記載,充分沸騰后的白開水,有“性甘平、助陽氣、行經(jīng)絡(luò)”的功效,被李時珍稱為“太和湯”

憑借著中國人多開水的執(zhí)著,今麥郎在2016年把賣水這件事打開了一個新品類,一個極具中國瓶裝水特色的細分品類——熟水。

從數(shù)據(jù)來看,今麥郎的涼白開非常成功。2017年,涼白開銷售2.5億元;2018年,銷售12.5億元。公開數(shù)據(jù)顯示,2020年涼白開更是成為銷售額超20億單品。

今麥郎之所以能在穩(wěn)健的飲用水市場,又殺出來一個全新的超級大單品。所有的品類的成功,除了天時地利人和以外,一定有可借鑒的邏輯。

一是涼白開本是生活中的產(chǎn)品,具備廣泛的認知基礎(chǔ),而且大家潛意識中覺得涼白開更健康。

二是強化了熟水的概念,更符合中國消費者的認知,在品類維度上形成“生熟對立”的競爭格局。

三是在低線市場發(fā)力,在下沉渠道發(fā)力。大大小小縣城地級市等成了今麥郎的主力戰(zhàn)場。而在這里的人群,對熟水的概念會更加認可。

所以,在3元以內(nèi)的瓶水水而言,因為客單價低,銷量就要非常大。一定是要有足夠的大的規(guī)模,足夠廣且深的渠道。

而3元價格帶的飲用水增量是飛快的,不論是老牌玩家百歲山,還是康師傅的喝開水,農(nóng)夫山泉的長白雪都加入了這個戰(zhàn)場。這讓剛剛起量的今麥郎會面臨不少的挑戰(zhàn)。

03

賽道夠大,

細分品類的空間才會越大

并不是每一個賽道都有細分品類的機會,但飲用水這樣的厚雪長坡的賽道一定有不同價格帶不同細分品類的機會。

10年前,成長最快的是1塊錢的水,5年前成長最快的是2塊錢的水,現(xiàn)在成長最快的是3塊錢的水。也許未來五年后,成長最快的將會是4塊錢的水。雖然市場的主流的產(chǎn)品在隨著消費群體的變化而變化。

但經(jīng)過多年的市場沉淀,飲用水市場已經(jīng)形成一定的市場格局,想要打破并不容易。目前,飲用水依然是大哥農(nóng)夫山泉高高在上,二哥怡寶不斷試探挑釁。

然后康師傅、可口可樂、百歲山等在50億上下不斷旋轉(zhuǎn)跳躍。還有如今麥郎等在20億以內(nèi)的品牌幻想每一天能夠當(dāng)大哥!但目前看來,飲用水市場還是非常穩(wěn)定的,難以跨越現(xiàn)有的市場層級!

但隨著城鎮(zhèn)化和人均收入的提高,大家都更喜歡有品質(zhì)的商品,而不再以價格為主導(dǎo)。

從飲用水這個品類來看,產(chǎn)品已經(jīng)從純凈水到天然水,再到天然礦泉水,逐步開拓出高端品類。

怡寶、今麥郎、元氣森林布局天然礦泉水,試圖在高端瓶裝水領(lǐng)域奪得一杯羹,2塊錢的價格帶打不過大哥,那我就優(yōu)先布局更高的價格帶,尋找機會。

農(nóng)夫山泉推新進軍3元水市場,今麥郎推新布局3元水,康師傅多價格帶產(chǎn)品布局。大家都開始布局不同價格帶,不同產(chǎn)品定位也越來越清新。

這必然會分食一部分頭部的市場,即使一些新品類的機會,但需要更快,但農(nóng)夫山泉和怡寶等頭部玩家,開始發(fā)力布局,給其他品牌的機會就更少。

厚雪長坡