文:黑天鵝

來源:獨角Mall(ID:mallnews)

上帝關上一扇門,打開另一扇窗。

因疫情被關在上海的小蕾,沒有想到多年來依賴的外賣有一天會失了效。別人搶到了新鮮的土豆、牛肉,歡呼雀躍。

而對她而言,卻是雞肋。因為她是頭號炸廚房選手。

幸運的是,她搶到了廣東運輸來的小龍蝦意面、酸菜魚等預制菜,只要微波爐“叮”一下,便能大快朵頤,比想象中好吃。

于是一連幾天,她都蹲點搶各種菜式。她直呼:“廚房小白也有翻身的一天。入了預制菜的坑,心甘情愿!”

預制菜,成為了“囤菜新寵”。據媒體報道,上海疫情期間預制菜訂單暴增,連公司老總也在幫忙打包。

來源:《天下財經》

央視財經報道稱,3月以來,全國各地預制菜銷量整體增長明顯。其中,半成品凈菜以及小吃最受歡迎,多個單品銷售額比2月份增長超過50%。

而海底撈、西貝、瑞幸等“餐飲新零售”陸續入局預制菜,它們能否借風開啟“第二增長曲線”?

01

一二線城市的年輕人

吃出“新萬億市場”

“懶宅經濟”、野餐露營風催生

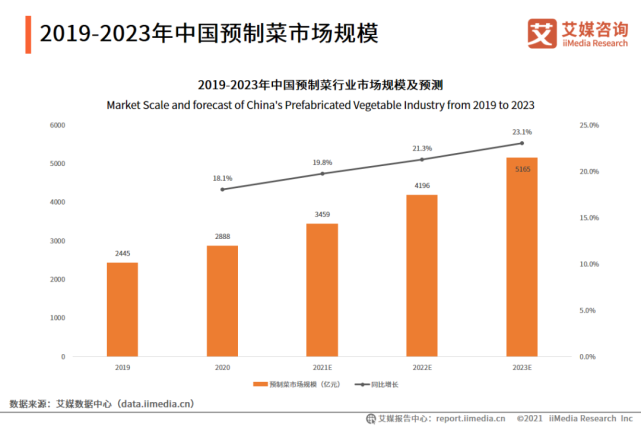

據艾媒數據,2021年中國預制菜市場規模為3459億元,同比增長19.8%,之后將以20%的增長率逐年上升,2023年中國預制菜規模約為5165億元。

來源:艾媒數據中心

未來6到7年間,我國預制菜行業有望實現3萬億元以上規模,成為“下一個萬億餐飲市場”。

一方面,是由家庭結構改變,用戶畫像為一二線城市的中青年人。

根據第七次全國人口普查與2021年中國統計年鑒的數據,我國人口總數為14.43億人,與此形成對比的是獨居人群日漸增長,“一人戶”超過1.25億人,而家庭平均規模降至2.62人。

女性逐步走入職場,大多數年輕人的做飯技能逐步退化,再加上工作壓力的不斷增加,在做飯上的時間和精力投入較少。一二線城市的職場女性寶媽,為預制菜的主力軍。

來源:艾媒數據中心

艾媒咨詢發布的《2021年中國預制菜行業分析報告》顯示,“預制菜”C端用戶中超過八成用戶年齡位于22-40歲,近六成為女性用戶。

另一方面,疫情是助推器,線下實體店不好做,“懶人經濟”、野餐露營之風興起,加速預制菜的到來。

一場疫情引起了“全民皆廚”的運動,改變了人們的消費習慣和生活方式。

“懶人經濟”催生了C類市場,預制菜來到了聚光燈下。當外賣和外出用餐不能滿足需求,一部分消費者就偏向于選擇半成品,簡單加工后居家用餐。

來源:網絡

預制菜就像是外賣的升級版,對不會做飯和沒時間做飯的人非常友好。既有“廚房小白”秒變大廚的參與感,成就感,也能滿足社交分享的屬性,戳中人們的痛點。同時滿足用餐需求和情感需求。

與此同時,春天時刻更是刮起了“露營野餐風”。

在草坪上搭個小木桌,放上一瓶紅酒,煎上一片腌制好的牛排。或是搭起自熱小火鍋,三兩好友相坐而談。

預制菜也增添了人們野餐露營中的“氛圍感”。

02

資本逐鹿

海底撈、西貝、瑞幸等也紛紛加碼

需求的擴張,吸引了資本的介入。

2021年4月27日,“預制菜第一股”味知香成功上市,之后便連續收獲了10個漲停板,市值最高達到了140億元。

除了味知香之外,2021年以來有不少預制菜品牌獲得了融資。

2021年3月和10月,珍味小梅園分別獲得數千萬元人民幣的A輪融資和B輪融資;6月,三餐有料獲得數千萬元人民幣的A+輪融資;7月,尋味獅獲得數千萬元人民幣的天使輪融資;10月,麥子媽獲得了來自元氣森林的戰略投資。

而今年最近的是,潮汕預制菜品牌“物滿鮮”完成數千萬元天使輪融資。

不少餐飲新零售,在疫情之初,依靠預制菜“自救”。

2020年初,海底撈在多個電商平臺推出了半成品菜“開飯了”,上新16款半成品菜肴,宮保蝦球、辣子雞丁、番茄土豆燒牛肉、酸菜魚、大盤雞等。可以說,海底撈是國內較早發力預制菜的餐飲企業。

疫情期間,速凍菜肴的銷售呈現井噴式發展,大董、陶陶居、大龍燚、小龍坎等品牌都在美團上線的“美味到家”服務上,開賣半成品,要么是自家招牌菜、要么是在家難做的硬菜,還原餐廳的味道,價格只需餐廳的一半,半小時就能送到家。

后疫情時代,不少企業放棄了這項業務,專注線下餐廳運營。但是,也有一些堅持者、開拓者。

西貝:主打預制菜,千億野心

2020年10月,以“西北菜和八大菜系”為賣點,賈國龍功夫菜橫空出世。

全新品牌零售與堂食并行,主打“地道名菜,加熱就吃”。可惜沒多久就“撲街”,被吐槽是“貴價罐頭”,像“在地面上吃飛機餐”,就餐體驗如同“在餐廳吃速凍盒飯”……

2021年12月,賈國龍功夫菜升級,“66道經典中國菜”推翻了此前“西北菜和八大菜系”的定位,升級后的“中國小飯館”模式,介乎快餐和正餐之間,人均客單價降到了50元左右。

來源:網絡

賈國龍功夫菜的創新之處在于高標準預制,所有菜品從中央廚房來到餐廳時,已經做好了80%的準備,至于是當作正餐吃還是快餐吃,豐儉由人。

與此同時,開通了外賣,培養自配送團隊。

舌尖英雄:陸正耀復制“瑞幸”

2022年1月10日,陸正耀的“新戰局”舌尖英雄的首店開在了北京常營,大喊“廚房新革命,人人輕松當大廚,20分鐘一桌菜”的口號。

在價格上,舌尖工坊的產品賣得比市場上大多數預制菜要便宜一些,人均30元左右。

用戶拉新裂變的補貼,“每邀請一位好友獎勵10元”,和瑞幸咖啡如出一轍。

來源:“舌尖英雄”小程序

復制瑞幸“低價+瘋狂開店”的形式。

從今年1月正式面世以來,在16億元融資的加持下,通過“全加盟”的模式,僅3個月時間已經簽約6000家店,吸引資金3億元。

03

成為“第二增長曲線”

沒那么容易!

一方面,蛋糕是很大,但是來分蛋糕的還有盒馬、叮咚等生鮮電商,既有大數據精準分析優勢,又逐步建立自有供應鏈。

今年春節期間,淘寶的預制菜銷量同比翻了一倍,盒馬的預制菜銷量同比增長超過三倍,叮咚買菜7天賣出了300萬份預制菜。

據公開報道,盒馬在2020年疫情后成立了3R事業部(即熱即食即烹),發力旗下自有半成品品牌“盒馬工坊”,打出“盒馬工坊,你的廚房”slogan,200 多個 SKU中半成品菜占一半。加成快手菜布局。

來源:中國商報

盒馬看到了冷藏短保品類、供應鏈上下游方面的潛力。據了解,盒馬將在北京、上海、廣州、武漢、成都、西安布局6大中央工廠,其中武漢的中央工廠計劃于2022年年中投入使用。

叮咚預制菜則在成立預制菜部門的同時,建立了叮咚谷雨松江加工廠,自建豬肉、3R食品、面食三條產品線,向農產品產業鏈上游滲透。

叮咚買菜選擇在“場景運營”和“復購”上投入更多精力,明年還計劃做線下擴張,甚至做其他渠道的分銷。

另一方面,肥肉很美,可也得吞得下!預制菜的賽道看似熱鬧,背后也有懸而未決的難題。

1、預制菜走向C端,沒那么輕松。

中國預制菜市場,目前toB端與toC端比例大概在8:2的階段。雖然目前國內B端和C端兩大市場都在高速成長期,但toB端的餐飲渠道占大頭.

2、菜品品質打破偏見,需要時間。

目前預制菜市場還處于起步階段,很多人仍存在偏見,認為預制菜是“工業化”的,是“煙火氣”的對立面。

3、菜品標準化與多樣性的矛盾。

預制菜強調的是規模化、標準化,但是眾口難調,恐怕難以同時滿足多樣分散的需求。

時間會給我們答案。

只有當潮水褪去,裸泳的人才會浮現出來。