文:lulu??

來源:新消費Daily(ID:NewConsumerDaily)

2022年,新消費品牌還會更難,新消費的戰(zhàn)斗也才剛剛開始。

畢竟誰也沒想到,2021上半年,新消費市場還展現(xiàn)出方興未艾的大好形勢,資本也火力全開;到了下半年,沒有征兆地,新消費的火熱戛然而止,按下了“暫停鍵”,資本也開始“退縮”。

轟轟烈烈的新消費“熱”終究還是過去了。但在這場新消費混戰(zhàn)兩年之久的戰(zhàn)場上,我們見證過火熱的投融資市場、奔赴IPO或已經(jīng)上市的新消費品牌們、以及估值水漲船高的明星項目......

與此同時,“是品牌還是網(wǎng)紅品牌”的紛爭、新消費品牌“上市即巔峰”的命運、熱鬧消失后的“唱空”論調(diào)......新消費的爭議也從未停止過。

當(dāng)然,在這兩年間,“新消費品牌在為流量買單”、“在為主播打工”的說法也層出不窮。

再加之2022年一開年,喜茶、文和友、墨茉點心局等紛紛傳出裁員消息;奈雪的茶財報也并不漂亮......消費新貴們似乎過得仍不好。

那么在這場混戰(zhàn)中,除去居高不下的流量買賣,究竟誰才是贏家?

01

消費新貴們,陸續(xù)跌下神壇

在新消費品牌們的身上,我們看到了“疲憊”。

正如開篇所言,新消費降溫是斷崖式的。

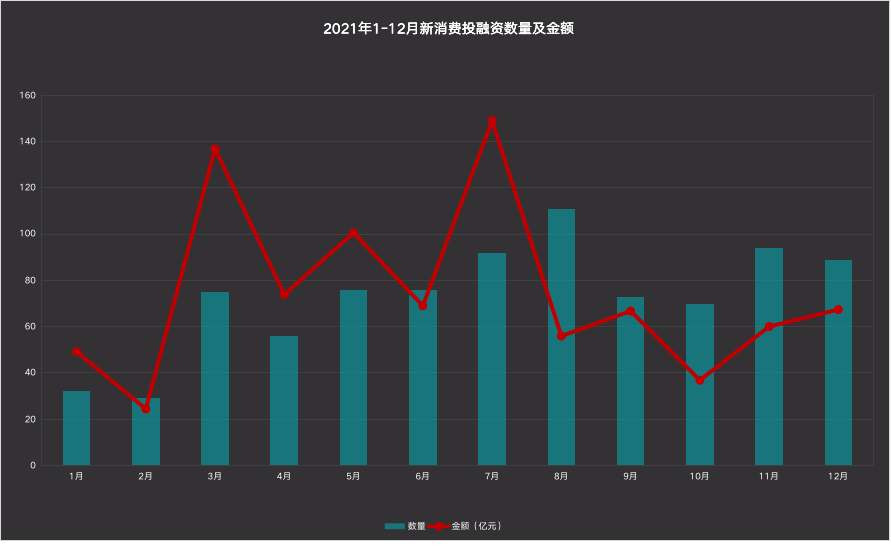

一方面體現(xiàn)在資本市場。資本的冷靜是顯而易見的,據(jù)「新消費Daily」統(tǒng)計,2021年新消費行業(yè)中,雖然下半年的月均融資數(shù)量多于上半年,但從金額上看,融資規(guī)模在7月達到峰值,融資金額高達148.98億元,隨后開始大幅下滑,8月環(huán)比下滑62.45%,之后的四個月融資金額也并未有所起色,依舊表現(xiàn)平平。

另一方面則是新消費品牌們的銷量或ROI。去年9月初,36氪在《消費品剎車,投資人追尾》中曝光的數(shù)據(jù),像一記重錘打破了新消費品牌們編織的“美夢”。畢竟在新消費最火熱的時刻,誰也沒想到,已經(jīng)處于細分賽道的頭部玩家們的銷量或ROI,還是那么“不耐打”,脫離了主播或大規(guī)模的營銷霸屏,銷量立馬就下來了。

但新消費品牌們面臨的危機還不僅于此。例如,去年就有多家媒體報道,元氣森林在代工廠、外包裝瓶、便利店渠道等方面遭到巨頭打壓。

然而外部壓力還未解決,年底茶顏悅色的一場“內(nèi)斗戲”,真的令互聯(lián)網(wǎng)人大呼精彩,“大本營”長沙因減工時、降薪、提成低而不滿,創(chuàng)始團隊親自下場和員工吵架,而2021年茶顏曾因疫情曾關(guān)閉了部門門店兩三次,此后茶顏的公告中,呂良透露,在疫情期間,公司曾一個月虧損2000多萬元。

茶顏的困境還未過去。年初,喜茶就被曝大規(guī)模裁員,涉及30%員工、有部門被全裁、未發(fā)年終獎等,目前喜茶方回應(yīng)不實消息,只是正常的人員調(diào)整和優(yōu)化。

新消費的降溫或許還能預(yù)料,但預(yù)料不到的是,去年動輒估值600億、單店估值1億的明星項目這么快就走下了神壇。

2022年初,除了喜茶,文和友、墨茉點心局都陷入了“裁員”風(fēng)波中。尤其文和友被曝深圳店運營不好;大面積裁員,有的部門裁員比例在60%以上;且部分文創(chuàng)項目已經(jīng)被停止等。

雖然,各方都有辟謠,表示是業(yè)務(wù)的正常調(diào)整,但行業(yè)內(nèi)被新消費現(xiàn)狀及未來走向仍有疑慮。

不止是明星項目的裁員困境,以及新消費品牌們的ROI考驗,就連已經(jīng)上市的完美日記、泡泡瑪特、奈雪的茶等幾個新品牌,也在面臨著市值挑戰(zhàn),這一切都在證明,消費已經(jīng)行至下半場,野蠻生長的狀態(tài)已經(jīng)結(jié)束,2022年新消費會更難,新消費品牌們到了真正比拼實力的時候了,這一場或許是“生死戰(zhàn)”。

02

新消費混戰(zhàn)過后,背后贏家浮出水面

新消費品牌們或許還需要經(jīng)歷很長一段時間的陣痛,還需要極力尋找新增量。但他們所倚靠的背后贏家已經(jīng)漸漸浮出了水面。

眾所周知,新消費品牌迅速崛起的原因之一在于中國供應(yīng)鏈的強大,在新消費品牌瘋狂生長的這兩年間,這些作為他們原料的提供者們,是后盾,更是幕后贏家。

在「新消費Daily」發(fā)布的《2021年新消費投融資數(shù)據(jù)》中就有提到,2020-2021上半年,資本對處于中游的消費品牌十分熱衷,但到了下半年,上下游的供應(yīng)鏈及渠道,反而成為資本更關(guān)注的,新零售和供應(yīng)鏈億元融資數(shù)量比例都較高。

除此之外,山東三元生物科技股份有限公司、寧夏伊品生物科技股份有限公司兩大赤蘚糖醇生產(chǎn)企業(yè)都在2022年2月接連上市,其中三元生物是元氣森林的核心供應(yīng)商。

在新消費賽道中,最為熱鬧的無疑是元氣森林引爆的無糖市場,目前國外品牌如聯(lián)合利華、怪物飲料、可口可樂、百事可樂等,國內(nèi)品牌如元氣森林、康師傅、農(nóng)夫山泉等品牌都在推出無糖飲品。

且無糖市場已經(jīng)從飲料拓展至面包、乳制品等各個食品飲料細分品類中,可見下游玩家仍會持續(xù)增加,而據(jù)了解,目前赤蘚糖醇是最主要的代糖之一,2021年赤蘚糖醇價格一度飆升至4萬元/噸,此后價格雖有所下降,赤蘚糖醇仍有強勁的市場需求。

第二熱賽道無疑是新茶飲和咖啡賽道,其中以咖啡為例,近日星巴克、瑞幸等咖啡品牌接連漲價的消息傳來,都提到了原料端的價格上漲,其中云南咖啡是近兩年精品咖啡最愛用的原料之一,其行情也在持續(xù)走俏。有數(shù)據(jù)顯示,以普洱寧洱縣為例,目前當(dāng)?shù)乜Х弱r果價格4—4.5元/公斤,而烘焙咖啡豆價格已到32—40元/公斤的區(qū)間,同比漲幅達30%。

新茶飲2021年最愛的小眾水果亦是如此,往年油柑賣出的價格最多8元/斤,更低一點還有2-4元/斤,2021年平均價格在25元/斤左右,也曾一度高達40元/斤,為搶貨甚至不惜哄抬價格,跳價七、八塊錢,價格一天三變。

又或者2021年4月熱議的“玻尿酸”,不僅能用作護膚品、保健品,也能用于零食、飲料等。而其中華熙生物是玻尿酸的主要研發(fā)和提供者,當(dāng)然其還生產(chǎn)其他生物活性物產(chǎn)品。根據(jù)華熙生物2021年半年度財報顯示,2021年1-6月,公司原料業(yè)務(wù)實現(xiàn)收入4.15億元,同比增長25.18%,占公司主營業(yè)務(wù)收入的21.46%;毛利率為72.64%,其中食品級透明質(zhì)酸原料同比增長15.51%。

哪怕是由瑞幸的供應(yīng)商菲諾帶起的“椰子風(fēng)”,生椰原料的銷量都在大幅提高。根據(jù)明亮公司報道,2021年椰子進口價格不斷上漲。瑞幸高級副總裁周偉明近期也表示,“去年生椰拿鐵大賣后,椰漿從4-7月一直很緊缺,當(dāng)時現(xiàn)有供應(yīng)商要么是買不到椰子(中國2B類椰子進口國印尼和越南當(dāng)時疫情加重),要么是產(chǎn)能不夠。”

綜上,足以見得,新消費的火熱,不僅僅讓消費市場涌現(xiàn)了一批批創(chuàng)新品牌、創(chuàng)新產(chǎn)品,更是讓各個原料端價格持續(xù)走高,或產(chǎn)量緊缺。

03

野蠻生長之后的冷靜思考

那么回看前篇,回歸新消費品牌的未來,我們要思考什么?

第一、組織配制。

在這波裁員潮中,各家都給出了解釋,如墨茉點心局創(chuàng)始人王瑜霄表示,“這只是正常的部門調(diào)整”,且確實,墨茉在其官方微信發(fā)布了招聘信息,在北京、武漢、長沙、杭州四地共招聘200人,其中品牌部3人,招抖音經(jīng)理1人、產(chǎn)品實習(xí)生2人,供應(yīng)鏈中心4人,運營部34人,北京和武漢門店的前場、后廚152人等。

喜茶也回應(yīng)稱,公司不存在所謂大裁員的情況,年前少量的人員調(diào)整為基于年終考核的正常人員調(diào)整和優(yōu)化。且據(jù)久謙中臺數(shù)據(jù)顯示,2022年1月,喜茶營業(yè)收入約為4.898億元,環(huán)比增長11.19%。在春節(jié)假期(1月31日-2月6日)的7日之內(nèi),喜茶營業(yè)收入約為1.073億元。

本質(zhì)上講,無論消息是否屬實,我們可以看到的是,在求生存、擴張的早期階段中,因其不同目標或?qū)傩裕孪M品牌的組織配制(人員架構(gòu))或以銷售為中心、或以運營為中心、或以品牌為中心,總之都有自己側(cè)重點。

但當(dāng)品牌發(fā)展到一定階段,因客戶群、門店數(shù)等急劇擴大,對內(nèi)部人員提出更高要求時,配制不合適,更導(dǎo)致組織內(nèi)耗大,企業(yè)經(jīng)營問題頻出。

第二、原料或供應(yīng)鏈。

剛剛提到,近兩年最熱的幾種原料端幾乎都在漲價,或產(chǎn)量緊缺,近期雀巢也在財報中提到,“2021年咖啡豆價格上漲并未給雀巢帶來任何實質(zhì)性影響,但到了2022年這一影響將是重大的。”

對于新品牌而言,不僅要面臨原料端的成本上漲,也可能同樣面臨大品牌的壟斷。可見,只有當(dāng)原料、供應(yīng)鏈掌握在自己手中時,品牌才能有更大的話語權(quán)。

例如,與元氣森林相關(guān)的挑戰(zhàn)者資本投資了生產(chǎn)赤蘚糖醇、甜菊糖和部分天然來源食品配料的瑞芬生物。

喜茶在此前的降價消息中就表示,得益于喜茶的品牌勢能、規(guī)模優(yōu)勢,以及在供應(yīng)鏈上的不斷積累和在上游的深耕。在《喜茶2020年度報告》中就有提到,其在供應(yīng)鏈的建設(shè),如除了從貴州、云南、廣西、臺灣等產(chǎn)茶勝地甄選優(yōu)質(zhì)茶葉外,喜茶還在貴州自建茶園。

當(dāng)然,今年蜜雪冰城成立了重慶雪王農(nóng)業(yè)有限公司;茶顏悅色旗下公司成立了湘茗生物科技有限公司.....很多新消費品牌都開始在原料端下功夫。

而組織配制、供應(yīng)鏈建設(shè),也都只是品牌建設(shè)中的其中一環(huán),包含數(shù)據(jù)能力、內(nèi)容營銷、產(chǎn)品研發(fā)生產(chǎn)能力、人才架構(gòu)搭建等,都需要新品牌們一環(huán)扣一環(huán)地完成搭建,最終才能成就品牌價值的長期主義。

2021年,我們還在討論新消費品牌的“長新”;2022年,我們就面臨著新消費是否一地雞毛。

究其原因,是當(dāng)前公域流量逐漸見頂、分化,獲客成本呈日益走高。新消費在野蠻生長的同時,作為土壤的線上資源已不如曾經(jīng)充足。

傳統(tǒng)的流量打法從最初的紅利見長,如今已逐漸顯出疲態(tài)。盡管營銷戰(zhàn)術(shù)層出不窮,但成熟打法實質(zhì)上逐漸趨于套路化、單一化,圍繞 ROI 為核心的早期打法難以支撐品牌的長期價值。

因此,后流量時代,新消費品牌更需要建立起自身的護城河,打造品牌自身價值觀,讓消費者形成深刻品牌認知,多維攻占消費者心智。

參考來源:

[1]《云南咖啡豆價格上漲30%!星巴克、瑞幸調(diào)價,昆明咖啡館價格…》,都市時報全媒體

[2]《新茶飲,沒有新故事》,新消費Daily

[3]《從1到N的消費牛股:無糖飲料背后的大贏家》,公子豹投資圈

[4]《「生椰」從哪里來:椰子2021年進口量同比增長37.4%,自泰國、印尼進口量之和占比超80%》,明亮公司