文:李珂??

來源:快消(ID:fbc180)

01

業績“亮眼”

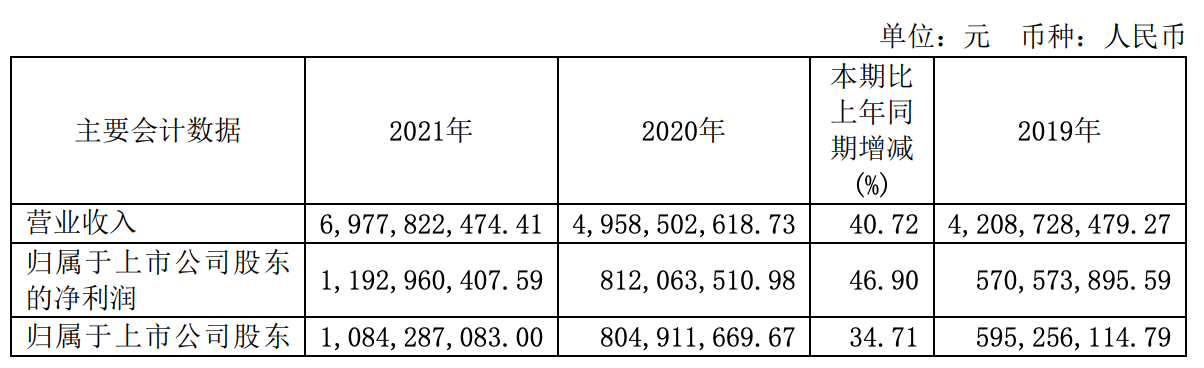

日前,東鵬飲料發布上市后首份年報。2021年,東鵬飲料實現營收約69.78億元,同比增?40.72%;歸 屬于上市公司股東的凈利潤為11.93億元,同比增?46.9%;歸屬于上市公司股東的凈資產42.38億元,同比增?121.51%。作為對比,同行業飲料制造公司平均營收增速為21.21%,平均凈利潤增速為20.18%。

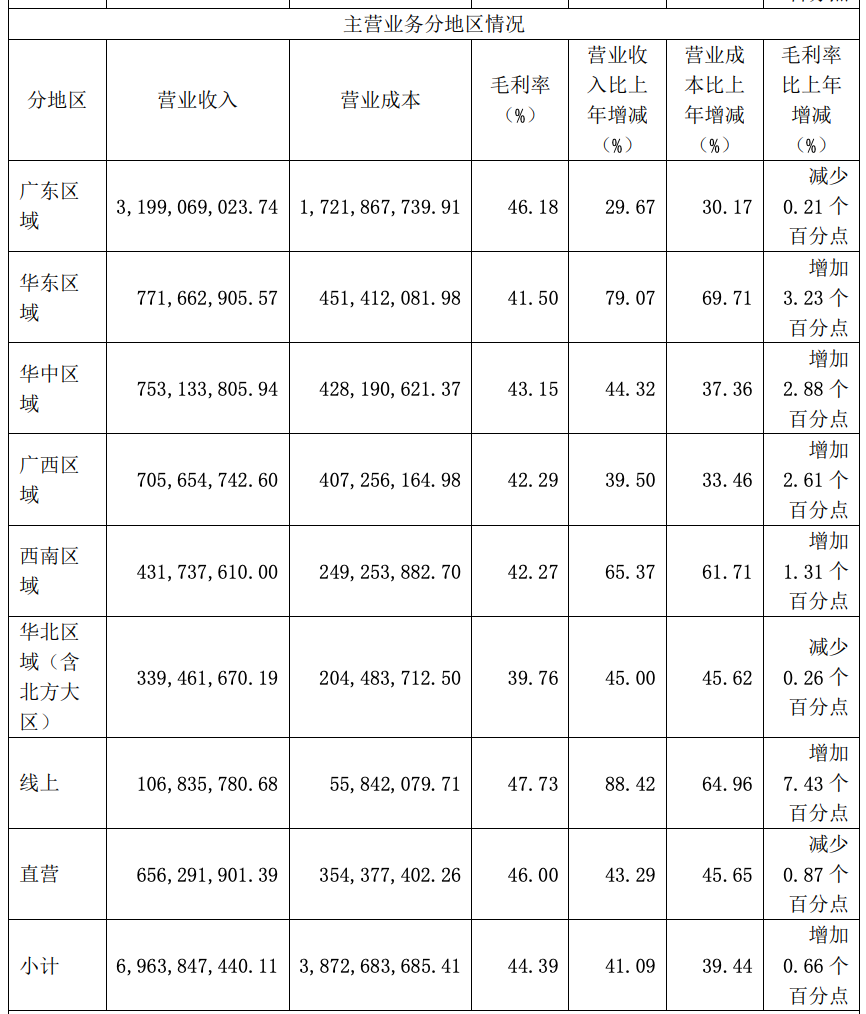

報告期內,東鵬飲料全國化發展收獲一定成效,公司主要的銷售區域為廣東、華東、華中、廣?和?南等市場,但廣東區域占比已經由49.99%下降至45.94%。具體來看,公司廣東區域銷售收入 31.99億元,同比增加29.67%;華東區域實現銷售收入7.72億元,同比增加79.07%;?南區域實現銷售收入4.32億元,同比增加65.37%;華北(含北方大區)實現銷售收入3.39億元,同步增加45.00%;華中區域實現銷售收入7.53億元,同比增加44.32%。

報告期內,經銷渠道為主要銷售渠道,收入占比達到88.63%;直營和線上的收入增?較快,增?率分別達到43.29%和88.42%,增?速度超過公司整體收入的增?率。去年,東鵬飲料加強開拓小賣店、獨立便利店、報刊亭等傳統渠道的開拓工作,加速開發特通和現代渠道,提升產品的整體鋪市率與覆蓋廣度。截至報告期末,公司擁有經銷商2312家,全國活躍終端網點209萬家。

在新品方面:東鵬飲料于2021年4月推出“東鵬0糖特飲” 、2021年9月推出低糖咖啡飲料“東鵬大咖”搖搖拿鐵、2021年12月推出主要面向廣大女性消費者的“她能”果汁能量飲料。值得注意的是,因為公司增加對新產品的研發投入,東鵬飲料2021年的研發費用為4279.9萬元,較上年同期增?20.42%。不過,報告期內,主要產品“東鵬特飲”的營收占比仍高達94.66%。

產能方面:繼2020年7月華南基地投產后,東鵬飲料重慶基地已于2021年5月正式投產。而在新生產基地建設方面,東鵬飲料?沙基地于2021年11月9日正式奠基開工,投產后將主要承擔湖南、湖北、江?這幾個省份的發貨任務;而衢州基地已于2022年1月24日與衢州市相關部?簽署土地出讓合同。此外,據年報披露,東鵬飲料深圳基地與汕尾基地的選址、購地等前期事項也在推進中。

值得一提的是,報告期內,公司銷售費用同比大幅增加51.32%,主要由于:1,公司上市新增上市專案推廣費用 9942.49 萬元;但2021年的銷售費用率為18.19%,較去年有所下降;2,為了進一步擴大銷售渠道的影響力和提升產品的市場占有率,較上年同期增加了冰柜投放等渠道推廣費用約1.34億元;3,公司推進全國化戰略,銷售人員人數增加,同時公司提升銷售人員工資待遇。

快消君留意到,在昨日上午舉辦的業績說明會上,東鵬飲料董事長林木勤表示,2021年公司較2020年同期增加了冰柜投放等渠道推廣費用約1.34億元。他還強調,未來東鵬飲料將繼續在線下搶冰柜、搶陳列位。

此外,對于全國化布局,林木勤表示,未來東鵬飲料的發展一定是伴隨著廣東市場占比逐步下降的過程。華東市場具備再造一個廣東市場的條件;西南市場也逐漸表現出它的增長潛力。只有廣東以外的市場增長是兩倍甚至三倍于廣東市場,東鵬飲料才能真正實現全國化進程。

據林木勤還透露,東鵬飲料在廣東這樣比較成熟的區域,會逐步推出東鵬特飲以外的新品;而在不太成熟的區域,公司會先用東鵬特飲來打開市場。

02

穩健“發育”

公開信息顯示,東鵬飲料是深圳老字號飲料生產企業,2003年完成由國企向?營股份制企業的改制。上世紀90年代,“紅牛”品牌被從泰國引入中國市場,基本為250ml金色罐體;而東鵬特飲則于2009年首創PET塑料瓶包裝和防塵蓋專利設計,打破了能量飲料均為罐裝包裝的局面。

東鵬飲料2021年5月成功登錄上交所,成為國內功能飲料第一股。成功登陸上交所后,東鵬飲料股價從發行價每股46.27元一路飆升至每股265.65元,連續收獲了15個漲停板。東鵬飲料總市值一度突破 1000億元。

據中國飲料工業協會數據統計,2021年飲料行業市場規模已經達到5192.74億元,總產量為 18333.84噸,同比增?12.15%。而根據尼爾森 IQ 相關數據顯示,咖啡飲料、能量飲料細分市場增速領先,分別是16.80%、10.80%。2021年,東鵬特飲在全國市場銷售額份額占比由20.20%上升至 23.40%,市場排名第二。

快消君曾報道過,2021年廠家全年的目標是84.7億,但從2020年12月份到2021年9月份就已達成全年 目標的110%。而過去的一年,從渠道反饋來看,東鵬飲料的基本面還是比較穩固的。

一東鵬飲料經銷商表示,其秋季庫存狀態比較良性,庫存天數在45-60天左右;為了保證10月份與 11月份的銷售,經銷商庫存天數在9月底達到了70天左右,但都在合理范圍內。由于2020年10月中的時候就沒什么貨了,經銷商們去年打款和拿貨節奏比之前略快。

需要說明的是,東鵬從本年12月份到次年11月份是一整個財年;到每年9月份之后廠家就基本不給經銷商發貨了。上述人士認為,東鵬飲料之所以按這樣的節奏發貨,是為了避免基數太高導致次年的業績壓力太大。9月截止發貨的話,廠家有2個月的時間可以處理經銷商庫存和市場庫存,為占到全年20%左右銷售額的12月“開?紅”做好準備。

當然,還有一個客觀原因是競品紅牛的發貨周期是 1-12月。這也導致,如果東鵬發貨發到11月,那么12月去沖次年的銷售、壓力會很大。

去年內,東鵬飲料的大部分銷量依然來自于500ml產品,陳皮特飲、清涼飲料(菊花茶、冬瓜汁飲料、清涼茶)以及乳味飲料等品類銷售增?仍需時日。此外,作為新品的0糖特飲和東鵬加気目前還在廣東試銷,如果要做大面積營銷的話,一定是在全國鋪貨基本完成后。類似地,咖啡、由柑檸檬茶等新品想要成為東鵬飲料的第二增?曲線,仍需不少時日的培育。

對于銷售費用的大幅增?,一業內人士表示,東鵬飲料廣宣不斷加大投入是由于行業老大紅牛受商標之爭拖累,逐漸停止進行品牌宣傳,在新成?的一代消費者中品牌影響力逐漸減弱。作為行業老二,東鵬特飲需要持續加強消費者心智教育,打造品牌的同時展示公司實力,從而賦能新品的招商工作。

此外,投放費用的分配和公司前端的策略是息息相關的。東鵬飲料認為未來2-3年內的增?和市場機會來自于地級市及以下的市場,因此把大量費用都花到了央視和衛視上,目前的規模投入在兩年內是足夠的。不過,公司如果把增?寄托于上線市場,通過做品牌的方式去和紅牛競爭,目前的投入依然是不夠的。

一分析人士表示,從目前來看,雖然華彬在戰略能力上仍是絕對一流的公司,但東鵬飲料在盧義富任職之后,整個公司渠道的執行也有了?速提升;東鵬飲料對華彬還處在主動追趕和搶占紅牛市場份額階段。另一方面,相比起追求銷量,投入也主要在陳列上的體質能量,以及大商+分銷模式的樂?;東鵬特飲更希望做出品牌,并通過差異化的渠道操作實現突破,也算是走出了一條屬于自己的獨特路徑。