當下,面包在中國已經退去西餐標簽,與豆漿油條的地位比肩,成為早餐的代名詞。

這背后,是中國焙烤食品行業迅速發展。

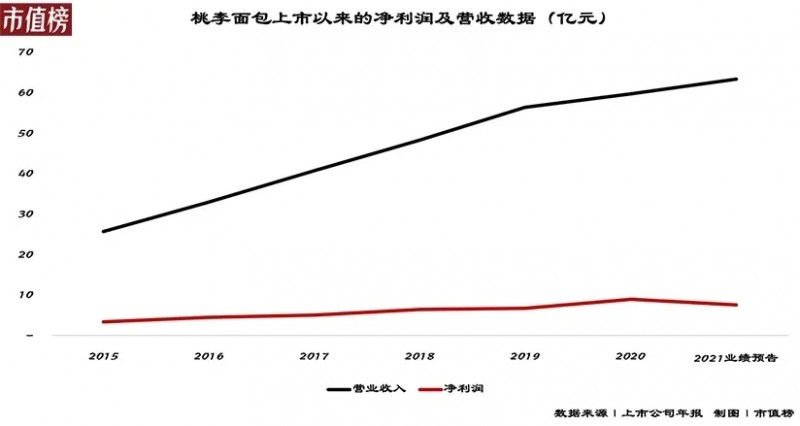

作為國內面包行業龍頭,桃李面包2015年在上海證券交易所上市,成為“面包第一股”。自上市以來,營收和利潤幾乎都保持著兩位數的增長率。

但這種勢頭沒能持續下去。

根據桃李面包最新公告的2021年度業績快報,其2021年實現營業收入63.43億元,同比增長6.38%,歸屬于上市公司股東的凈利潤7.64億元,同比下降13.51%。

這是桃李面包自上市以來首次出現凈利潤下滑。官方解釋的利潤下滑原因是,人力成本較去年增加、原材料價格上漲、促銷活動多折讓率高于去年。

這是利潤下滑的真實原因嗎?

01

什么成就了桃李面包?

在探究桃李面包業績下滑的原因之前,得先要了解下桃李面包怎么做起來的,也就是靠什么筑起了護城河。

1995年,吳志剛從學校退休,60歲的他拉上兒子吳學群在遼寧丹東開了一家面包作坊,名為“桃李”,寄托了吳老師“桃李滿天下”的心愿。

面包坊開業短短兩年,便在市場上站穩了腳跟。

1997年,桃李面包的前身沈陽市桃李食品有限公司成立。經過十幾年的發展,如今,桃李面包在東北等地已經擁有了較高的市場占有率。

桃李面包是如何從一個面包坊成為面包第一股的?答案是產品性價比高。

面包的食用場景簡單分為兩類:休閑零食和日常主食。其中,休閑零食對面包的保質期沒有要求,短保(3-6天)、中保(30-45天)、長保(6個月)都可以。

但日常主食一般以短保產品為主,這也是桃李面包主營產品。

中保和長保產品易于保存,對物流時間要求沒那么緊迫,配送范圍沒有太多限制。短保面包,對物流效率要求高,配送半徑受限,所以銷售范圍也受限。

一般來說,日常飲食的消費行為都是高頻行為,而高頻消費行為都對價格極其敏感。

所以,高頻消費品市場占有率大的一定是性價比高的產品。而快銷品廠家保證自己的產品比同類型產品價低的路徑幾乎都是依靠規模經濟優勢。

具體到短保面包上,其經營模式分為四種:

第一種,在面包坊現場加工出售。

第二種,在中央工廠生產后配送至本地或周邊城市和地區的商超、便利店等銷售。

第三種,在中央工廠制作成半成品后配送至轄區內各門店再加工后出售。

第四種,中央工廠生產后,利用電商平臺銷售,再利用冷鏈物流配送。

桃李面包能夠成功占領市場的關鍵,是比同類型其他品牌產品價格低。而其能做到低價的關鍵也是“中央工廠+批發”模式下規模經濟優勢,以及高效運轉的供應鏈體系。

桃李面包的競爭優勢主要體現在以下幾個方面:

第一,規模優勢攤薄成本。原料供應穩定,桃李面包對面粉、油脂等大宗原材料實行集中定價。聚焦于幾個品種,通過大規模標準化的生產,壓縮單品的生產成本。

第二,健全且穩定的銷售網絡。全國銷售網絡布局完善,已在全國市場建立了31萬多個零售終端。與永輝、華潤萬家、沃爾瑪、大潤發、紅旗連鎖、家家悅、新天地、比優特連鎖等建立和良好合作。

第三,物流配送頻率高,確保新鮮,降低退貨率。桃李面包對大型商超基本每日配送,對規模較小的小賣部、社區便利店等也能做到每日配送或隔日配送。而同行業大部分品牌面包三、四天才配送一次。

第四,以銷定產,根據市場需求靈活制定生產計劃,降低庫存,提高存貨周轉率。2015年至2020年桃李面包的的存貨周轉率為平均24次,對比光明乳業7.5次,Costco15次,桃李面包的存貨周轉率較高。

憑借高效運轉的供應鏈體系,桃李面包的業績表現不俗,自上市以來營收和利潤幾乎保持了兩位數的增速,股價更是一路高歌猛進。

變化發生在2020年。盡管這一年股價仍然昂揚向上,并創出了47.5元的高點,較上市增幅已有五倍之多,但內在的風險卻也正悄悄醞釀。

02

財技難擋下滑趨勢

自2020年開始,桃李面包業績增長變得乏力。

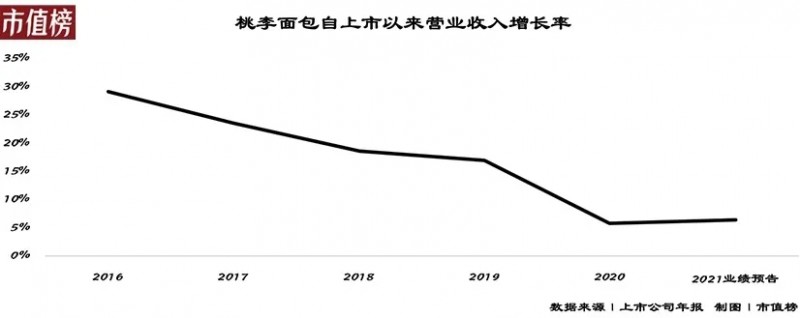

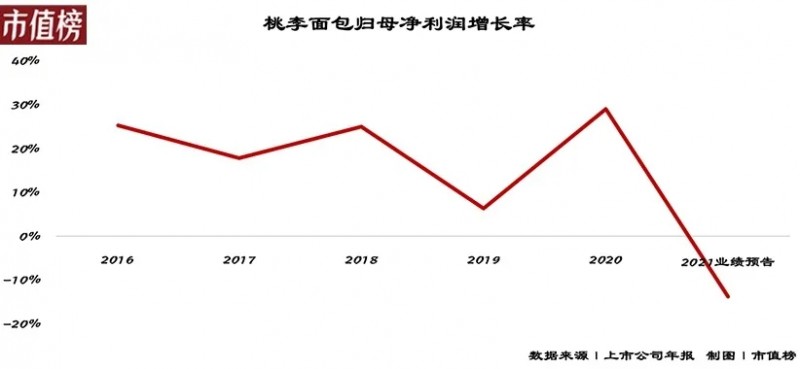

2020年,桃李面包營業收入增長率只有5.66%,與往年相比,增速明顯放緩,凈利潤增長率29.19%。

表面上看,近30%的凈利潤增速代表公司的盈利能力或者控制成本更強了,實際上,發揮作用的是偶然性事件。

第一,疫情期間,國家推出了社保費用階段性減免政策,降低了營業成本和銷售費用合計8491.47萬元。

第二,執行了新的固定資產折舊年限,折舊費用大幅減少。

原本,桃李面包的機器設備折舊年限是10年,2020年拉長至10—15年,理由是引進的德國、日本等設備效率更高、壽命更長,不同設備適用不同年限,也算合情合理。

而在對房屋及建筑物折舊年限的調整上,桃李面包更加“一視同仁”,全部從20年上調至40年。

這樣的會計估計調整,可以讓當年的營業利潤增加5496.43萬元。

假定減免和折舊年限調整都沒有發生,在不考慮所得稅的情況下,2020年,桃李面包的凈利潤為7.43億元,增長率僅為7.71%。

也就是說,2020年,收入和利潤增長率都只有個位數。

盡管此前桃李面包的收入增速一直在放緩,但最低也有16.77%,增長較穩健,進入個位數增長區間,是一個很強烈的見頂信號。

進入2021年,情況更不妙了。

根據業績快報,桃李面包2021年營業收入63.43億元,同比增長6.38%,歸屬于上市公司股東的凈利潤7.64億元,同比下降13.51%。

原因來自兩方面,一是2020年的社保費用減免導致凈利潤基數較高,第二是相對于2020年,2021年的促銷活動多,銷售折讓率高。

關于社保減免,我們仍然采用還原的方式,在不考慮所得稅的影響下,剔除社保減免影響后,2020年歸母凈利潤為7.98億元,2021年同比下滑4.26%。

另一方面,2021年促銷活動增加,犧牲利潤質量換取規模的方式帶來的收入增長只有6.38%。

2020年和2021年,連續兩年收入以個位數增長,凈利潤從個位數增長轉為下滑,無不說明桃李面包面臨嚴重的瓶頸。

收入規模增長乏力,疫情必定是一部分原因。如疫情防控常態化下生鮮電商的崛起致使線下各大商超客流減少,而桃李面包對線下銷售渠道相對依賴。

更重要的原因是,桃李面包的需求市場發生了變化,產品競爭力發生了變化。

03

還剩多少想象力?

桃李面包的困境表現在兩個方面:價和量。

第一,價格方面,能不能上一個臺階?

也就是,當有原材料的漲價壓力時是否能將成本完全轉移到消費者身上?當沒有漲價壓力時,有沒有主動提價而不影響銷量的能力?

結論是沒有。

面包是一種可選食品而非必選食品,市場上競爭充分,且替代品不限于同類別的面包,再加上桃李面包本身主打性價比,所以價格上調空間小,一般是成本壓力導致的被動上調。

再從數據上看,根據聯合國糧食及農業組織2022年1月6日發布的世界糧食形勢,2021年食品價格指數達到十年來最高水平。其中,植物油和谷物指數均創歷史新高。

對于桃李面包來說,原材料價格占成本的60%左右,面粉、油脂這些大宗原材料價格的上漲直接影響產品成本。

2021年前三季度,桃李面包的毛利率較2020年全年下降3.7個百分點,其中既包括折讓率高的因素,也有原材料漲價的影響,毛利率的下滑在一定程度上可以說明上游的成本壓力無法完全轉嫁。

價格受限,桃李面包終究要在利潤規模和市場規模之間取一個平衡點。

第二,地域上,是否能走出北方?

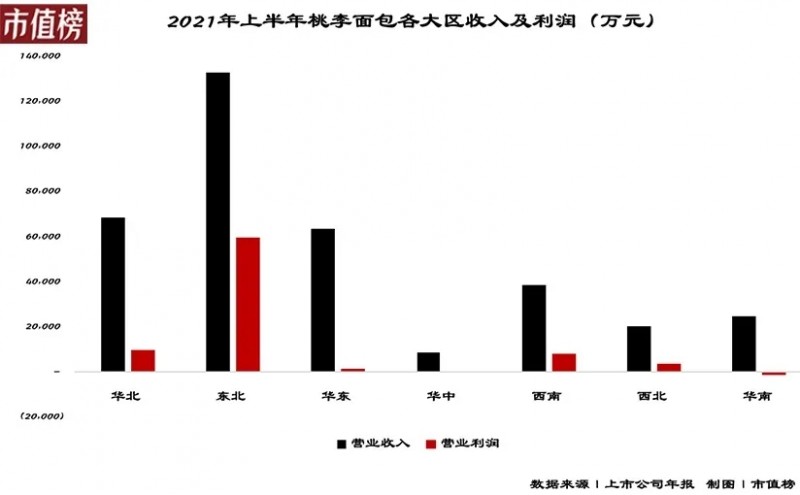

桃李面包誕生于東北,東北和華北市場一直以來貢獻了約60%的收入和將近90%的利潤。可以說是靠東北和華北市場補貼其他地區市場的發展。

目前,東北和華北市場已經是成熟市場,增量空間有限,桃李面包必須走向全國。

現實是,這一過程非常不順利。

2016年至今,華中和華南地區收入規模仍然難當大任,并連年虧損。

2020年,桃李在華東、華中、華南的子公司幾乎全部虧損。2021年上半年,上海子公司虧損984.41萬元,江蘇子公司虧損1077.5萬元,海南子公司虧損809.27萬元。

為什么在東北玩得轉的“中央工廠+批發”模式高效運轉的供應鏈體系,到了南方就失靈了?

高性價比這一招并不是在哪兒都奏效的,比如高性價比的呷哺呷哺依然南下受阻。

相比北方,南方經濟更發達,對飲食的注重程度也高,現做現賣的高端連鎖烘焙店比超市里的短保包裝面包更受南方消費者歡迎。

同時,同類型不同品牌的短保面包在南方的市場早已攻城略地。其中,曼可頓早已在華東布局多年,占據了各大商超的一席之地,全家、711也推出了自有品牌的短保面包。

相對于拿下短保面包空白期的北方市場,桃李南下直接進入hard模式。

即使南下多年無果,桃李面包也沒打算放過這片市場,在虧損高達1077.5萬元的江蘇和虧損50.35萬元的浙江悶頭苦干,建設生產基地以擴大產能。

路線不對,努力可能白費。

04

結語

隨著中國經濟的發展,城鎮化率的提高,生活節奏的不斷加快,短保面包作為早餐主食越來越普遍。

桃李面包無疑是趕上行業的高速增長的好時候,同時“中央工廠+批發”模式下高速運轉的供應鏈體系也為其筑起了護城河。

時代和市場的變化不會停止,商業模式也并非一勞永逸。

桃李面包在跑馬圈地取得一定市場份額后,也在不斷嘗試轉型,拓展新的業務線,但從結果上來看,都不理想。

對航向的把控,永遠是一家企業的能否基業長青的關鍵因素,也是企業經營中最難的一環,它更多是考驗一把手的眼光和智慧。

對吳志剛父子而言,前半程航向精準,當下則處于迷航狀態。