預制菜有個更經典的名字——凍品

三全、思念、灣仔碼頭,誰沒有吃過這幾家的湯圓和速凍餃子呢?后來便利店出現了三角飯團、宮保雞丁飯、關東煮……這類半成品食物早就在我們的生活里出現,只是“預制菜”這個詞到近幾年才流行。

“民以食為天”,中餐世界聞名,飽受贊譽,“進廚房做飯”本是生活常態,可大城市的職場人,先是因為忙,養肥了外賣平臺,現在又“懶”出了一個數千億的預制菜市場,根本不再滿足于速凍餃子和湯圓甚至手抓餅和肉罐頭,番茄燉牛腩、東坡肉、水煮魚……全都可以幾分鐘之內呈現。

?

凍品食材在B端市場需求十分強烈。國信證券數據顯示,中國預制菜企業的To B的營收占比達到80%,To C的營收僅為20%。這一點不難理解,自冰箱誕生以來,人們的餐桌上多了數不清的美味,冷鏈幾乎是傳統餐飲的命脈。

紅碗社經梳理發現,我們日常吃的速凍食品無外乎以下幾個品牌:安井食品(速凍魚糜及肉制品為主)、三全食品(速凍米面制品為主)、立高食品(速凍烘培半成品&成品為主)、海欣食品(速凍魚糜為主)、惠發食品(速凍丸制品為主)、千味央廚(速凍米面制品為主)等。

?

這些企業里,除了幾款我們常吃的湯圓、水餃品牌,其它的似乎不太經常在生活里出現,這也正說明了C端凍品需求才剛開始被滿足。

異國預制菜輕烹烹創始人Leo曾在接受紅碗社采訪時表示,三四年前,隨著連鎖餐飲企業井噴式增長,凍品供應鏈和冷鏈布局迎來大跨步發展,B端對凍品的需求提升,倒逼凍品供應鏈迭代,肉類、加工類速凍調理食品的品種開始增多,基本到2020年迭代完成。而疫情的到來加速了企業看到C端的商機,新老品牌紛紛“下海”,開始在即食、即熱、即烹、即配等多種預制方式上下功夫。

說到預制菜起源,紅碗社采訪的業內人士幾乎都提到了日本。其實在歐美、日本等發達國家,早在上個世紀的1960-80年代,預制菜便已流行起來。比如日本,經歷了半個世紀的成長期后,目前日本預制菜的滲透率已經達到60%以上。

同屬于東亞飲食文化的中國與日本有一定的相似性,加上疫情的催化,預制菜在中國也有望迎來一個高速增長期。看來“懶”并不是中國年輕人常態,這個“懶”,籠統來說是一種消費升級,更是豐富的食材、科技化制作、先進的保鮮技術、發達的物流帶給國民的消費福利。

中國預制菜市場有多大,凍品行業成長有多快?

天眼查顯示,截至目前,我國有近有7.2萬家企業名稱或經營范圍包含“速凍、預制菜、預制食品、半成品食品、即食、凈菜”的預制菜相關企業,其中56.6%的相關企業成立于近5年內。

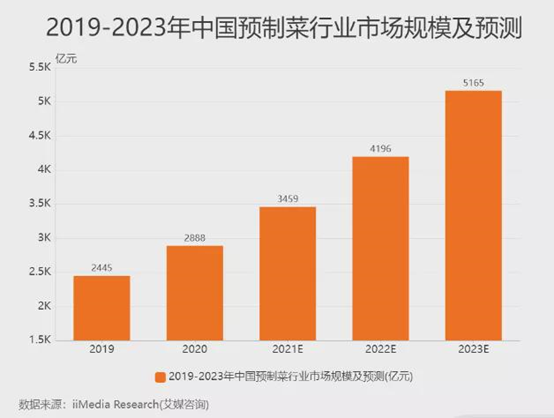

2021年,隨著預制菜第一股——味知香的誕生,讓更多人看到了預制菜的無限想象空間,據了解目前味知香市值達84億元。而公開數據顯示,中國預制菜2017年市場規模約在1000億左右,2020年約為2600億,復合增長率達到了37.5%,2021年國內預制菜市場規模為3000億左右。

據預測,到2025年,國內預制菜行業規模有望增長至6000億元,而隨著行業的逐漸成熟,比如參考日本60%的滲透率,預制菜行業最終將實現3萬億以上的市場規模,妥妥成為下一個“萬億餐飲市場”。

?

01

從中央廚房到餐桌的美味

近兩年以來,預制菜企業頻頻獲得融資,包括經緯中國、天圖投資、青松基金以及紅杉資本等都有涉足。各大餐企也紛紛推出預制菜產品,在市場和資本的雙輪驅動下,讓預制菜的討論熱度在今年被推上高潮。紅碗社據公開數據不完全統計,2021年,我國預制菜行業融資事件10余起,融資金額數十億元。

?

過去一年中,成長較快的幾個品牌三餐有料、輕烹烹、麥子媽、本味鮮物都接受了紅碗社采訪,這幾個年輕的品牌都有著各自的爆品邏輯和產品特色。

三餐有料是冷鏈食材供應鏈B2B第一平臺“凍品在線”集團獨立孵化的新零售項目,成立一年多也獲得了3輪融資。三餐有料創始人陳煒燦稱,預制菜解決的不僅是方便問題,更是保障了食品的安全和實惠。

眾海投資投資副總裁許嘉誠在投資三餐有料時曾表示:“隨著城市生活節奏加快,家庭規模小型化的趨勢加速,半成品菜行業已經迎來拐點,進入了高速發展期。而凍品物流運輸具有特殊性,社區零售終端的獲客和履約效率相對其他渠道具有明顯優勢。”

異國美食預烹飪品牌COOOOK輕烹烹,依靠“全球美味+超級食材+創新體驗”的爆品公式,月營收從開始的幾十萬到年中的數百萬、再到下半年營收累計數千萬元、每個月環比增長50%,進步神速。而獲得元氣森林戰略投資、面向C端的家庭預制菜品牌“麥子媽”上線的水煮牛肉、糖醋里脊、酸菜魚等30余款預制菜產品,總月銷2000萬元左右。

?

輕烹烹部分產品

本味鮮物本是一個以烤腸切入萬億肉制品市場的新消費品牌,其創始人肖欣十分看好預制菜賽道,近期本味鮮物與百年虞府發布了三道年豬宴系列預制菜新品,包括炆火東坡肉,火腿老鴨煲以及雙椒鹵肥腸,切入更正式的多人午餐、晚餐等場景。

除此之外,創立以來已獲得四輪融資的珍味小梅園,主打高性價比預制菜,以“將餐廳級美味搬進消費者的冰箱”為核心理念,為消費者提供超過100款預制菜產品。根據官方提供的數據,2021年7、8月份單月GMV達數千萬,同比增長幅度近十倍。

無論是將異國料理輕松搬上餐桌的輕烹烹,還是將餐廳級美味搬進消費者冰箱的珍味小梅園,都在產品形態、用餐體驗、對標餐廳的性價比等方面做文章,雖說沒有大企業“財大氣粗”的大手筆,但是專注于產品的精耕細作,也讓他們在數千億市場分得一杯羹。

02

別忘了那些跨界的“玩家”

新藍海,入局者眾。

年輕人越“懶”,企業越喜歡。紅碗社觀察到,除了獲得融資的新品牌,一些互聯網大廠也“躬身入局”,每日優鮮、叮咚買菜、盒馬、美團等行業頭部企業紛紛布局預制菜賽道。此外,主打生鮮的永輝超市、錢大媽也看好預制菜的未來,加碼預制菜。12月7日,錢大媽發布重磅消息,正式宣布與物只鹵鵝達成戰略合作,賦能預制菜行業市場發展。

鐘薛高也跨界做起了速凍食品生意,夏天賣冰淇淋、冬天賣餃子,共享冷鏈。鐘薛高推出的理象國以水餃系列切入凍品賽道。近一年來,又陸續推出了小餛飩、抄手、煎餃、云吞、小酥肉、速食豆花粉、佐料等幾十個SKU。據公開數據顯示,理象國2021年雙11整體業績增長700%。除了水餃、包子、湯圓,理象國的新品小酥肉在開售后1小時即達到天貓肉制品行業單品TOP2,復購率達40%以上。

?

理象國部分產品

西貝莜面村于2021年2月宣布未來3年內擬投資10億元核心業務是推出到家零售菜品,打造半成品菜品牌賈國龍功夫菜”預計營收將超10億元。臨發稿前,瑞幸咖啡創始人陸正耀通過舌尖工坊試圖再次進軍餐飲行業的新聞也被大家廣泛討論。

紅碗社從Tech星球獲悉,由陸正耀創辦的舌尖科技集團正在孵化一個名為“舌尖工坊”的預制菜新項目。舌尖工坊通過原產地采購第一手新鮮原材料,加工成半成品,急凍或冷藏儲存,冷鏈運輸至零售終端,客戶購買后,采用傳統廚具或者新型廚具簡單烹制,即可成為一道美食。據了解,舌尖工坊的優勢之一是便宜——預制食材和從超市直接購買的原材料價格接近,速烹菜價格是餐廳的50%-60%。

此外,北京全聚德、上海老飯店、云海肴、同慶樓等老字號都推出了預制菜。這些老字號憑借強大的品牌力和完善的供應鏈基礎配備,為迎合新受眾打造各種地方特色預制菜品,如廣州酒家傳統的年夜飯系列、新推出的糖醋生炒骨、咕嚕肉,西貝的蒙古大骨頭、羊蝎子等產品。

預制菜注定會成為年輕群體消費常態。在消費升級、懶人經濟、宅經濟、一人食、夜宵經濟、疫情催化等因素的共同促進下,預制菜的需求正逐步被挖掘。

目前大家都在C端跑馬圈地,業內人士表示,未來預制食品市場里,B端和C端業務的邊界將會越來越模糊。C端會持續為B端賦能,更好帶動企業供應鏈效率和發展,在品牌力的作用下,提升毛利。雖說目前看來2C的預制菜市場滲透率不高,但未來可期。

03

增速快但問題也突出

我們不能忽略的事實是:年輕人雖然懶且宅,但是嘴巴很刁,平時工作忙碌,難以下廚,買菜、洗菜、切菜、烹調、洗碗,都是問題,當這批人來到一個“沒有媽媽的廚房”,竟有點無從下手,或許也有執著者嘗試幾次后宣告“失敗”,因此只能“另謀生路”,比如買點預制菜。

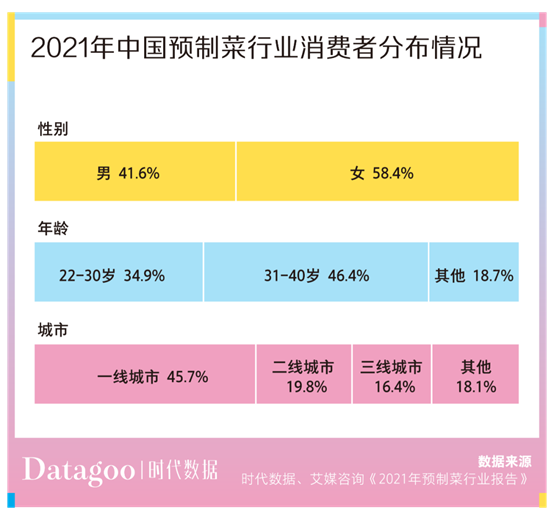

據調研,從年齡上看,則以中青年為主,22-30歲的群體占比34.9%,31-40歲的群體占比46.6%。從城市分布上看,居住一線城市的人更接受預制菜,占比近半,達45.7%。購買預制菜的消費者中,近六成為女性。

?

“請朋友到家里吃飯”成為當代社交最高禮遇,然而很多年輕人其實并不善于做飯。不做飯的年輕人,請客吃飯的時候怎么辦?除了下館子,預制菜給了他們“在家請客”的可能性。盒馬3R事業部深圳區域負責人李社峰在接受媒體采訪時說到,“我們發現,在一二線城市奮斗的年輕群體,已經形成了全新的飲食消費習慣。”

中國烹飪大師、蜀海供應鏈首席顧問張鴻烈曾在接受媒體采訪時表示,2021年~2031年是預制菜發展的黃金十年。在這一片欣欣向榮背后,預制菜在中國仍屬于起步階段,特別是在C端市場。這一點麥子媽創始人翁博成也贊成:“從消費端來說,2021年才是真正意義上的預制菜元年。”

2021既是元年,就意味著今后預制菜還有很長一段路要走。沒有任何一個消費品賽道是一蹴而就、順勢起飛的,存活下來后,就要思考如何才能走得長遠。

首先,預制菜需要花成本進行市場教育。

這一點歸根到底還是口味還原問題,相對于發達國家消費觀念而言,普遍的中國消費者似乎對“凍品”、“半成品”、“加工食品”等字眼有天然的刻板印象,認為口感欠佳,當然“溝通”的問題可以通過電商、社交、種草平臺逐漸解決,重點是企業需要真正解決口感的問題,在好食材、好口感、高性價比的前提下,方便快捷的預制菜才有更多突破的可能性。

其實方便面就是最經典的“預制食品”,近年來速食“滿天飛”,不斷升級,但速食終究是解決用餐便捷、快速的問題,消費者在對其口感要求上寬容許多。而為了吃口好的,消費者不惜花費更多錢買預制菜,一旦口感與速食不相上下甚至更差,會讓他們產生不好的購買體驗,有可能從此將預制菜“拉黑”,對于企業而言也是巨大的損失。

紅碗社觀察到,目前預制菜的槽點之一就是口感復原度欠缺,這很有可能與預制菜的生產工藝有關。部分預制菜在中央廚房會進行預處理熟化調味,當消費者購買后,到家二次復熱,產品的口感就會變差。而此時消費者對比就是餐廳的同款菜品,較高的期待值也造成了對口感評價標準的“居高不下”。因此,“菜品口感高還原度”也是玩家們都在努力攻克的難題。

其次,是性價比問題。

在口感和分量都滿意的情況下,消費者開始考慮性價比問題。根據目前大多數預制菜的產品形態來看,料理包是重頭戲,料理包有一個缺點是“很難讓消費者產生儀式感”,因為料包一直以來的主要使用場景是快餐、速食和外賣場景。這會讓消費者產生“快速果腹”的感覺,在追求用餐儀式感的家庭場景可能不太現實。

因此商家要解決這個問題,就會在料理包的用料選擇、包裝形態、呈現方式上更加考究,區別于傳統料包,但這也意味著更高的成本,因此導致消費者很多預制菜的價格并沒有達到消費者的理想預期,因而銷售受阻。

預制菜做的是一門在家里“替代飯店大廚”的生意,如何在保證真材實料的前提下,為消費者提供性價比高、比餐廳更有競爭力的產品,也是預制菜企業要考慮的問題。

?

雖有“攔路虎”,但總體看來,中國幾大菜系硬菜眾多,食品賽道也相當廣闊,每一類細分吃食未來都擁有預制菜的機會。對比傳統餐飲業的重資產運營,預制菜行業似乎更能“輕裝起飛”,品牌們需要在產品端不斷精耕細作,認真打磨,在保證“好吃、便宜”的前提上“快起來”。

另外,預制菜的短保質期屬性讓商家們管理定價系統變得更加艱難,但在這個還沒有跑出明顯頭部的當下,企業絕不能陷入“價格戰”,而是在保證盈利的情況下尋求一個良性運轉的發展之道。

2021作為預制菜元年,我們見證了諸多企業的飛速增長,驚嘆于資本的“敏捷”,預制菜場子已經徹底“燒”得火熱。隨著市場、受眾的不斷擴大,企業可能會面臨更多問題需要不斷去解決。而未來考驗玩家們的將會是中央廚房安全生產能力、完備的冷鏈物流體系、合理而嚴格的監管等保障機制等等。或許餐飲業態因為預制菜的興起將被重構,誰能成為下一個“萬億餐飲”中的黑馬,我們拭目以待。