導讀:

目前日本的人均奶酪消費量是2.32kg,而在60年前這一數字是0.2kg。

早在上個世紀20年代日本就出現了奶酪產品,但市場上鮮有人問津。

這與日本的飲食習慣相關。日本人在歷史上并沒有廣泛食用奶制品的習慣,天然奶酪的獨特風味與長期養成的飲食口味難以匹配,酷似肥皂的產品形狀與外包裝更是讓日本民眾退避三舍。

另一大原因則在于價格。日本最初從歐美進口天然奶酪。由于天然奶酪的低溫保存條件難以滿足,海運時間又過長,只能選擇速度更快的空運。高昂的運輸成本使奶酪價格水漲船高,消費人群數量有限。

奶酪產業真正有所起色,是在1964年東京奧運會結束后。

身高焦慮曾在很長一段時間困擾著日本人。東京奧運會上西方選手的近距離出現,更加直觀地突出了東西方身高的差異。而奶酪作為歐美人重要的高營養食物引起了日本民眾的注意。

東京奧運會結束次年,日本奶酪界的龍頭雪印乳業當即推出“冠軍奶酪”,并于同年進入了“學校給食”菜譜,培養中小學生食用奶酪的習慣。

到了70年代,這批中小學生成為日本第一批真正意義上的本土奶酪消費者。此時正值日本經濟騰飛期,西方飲食文化在日本廣泛流行,三明治、意大利面等西式食品進入便利店,作為西餐重要輔料的奶酪風靡日本,此后逐漸完成在全國范圍內的的滲透。

上個世紀50年代,奶酪進入韓國同樣遭遇了萌芽期的沉寂。70年代后,由于政府的推動,西方文化的輸入,以及農場的規模化、標準化經營,奶酪產業在韓國同樣迎來快速發展期。

目前,韓國人均奶酪消費量達到2.91kg。

如今,與日韓同處東亞文化圈,飲食習慣相似的中國也在醞釀著一場奶酪行業的爆發。

相較日韓,國內奶酪行業起步更晚。

奶酪的的制作工藝相對復雜,生產過程中對溫度、濕度要求苛刻,國內乳企早期在技術上并不具備優勢。

而且由于奶酪造價高昂,需要盡可能地利用奶酪生產過程中產生的副產物,以分攤成本獲得價格優勢。然而作為主要副產物的乳清,需要專業的處理設備,成本投入大。乳企在資金上同樣不具備優勢。

最為關鍵的是,奶酪生產出來,還要面臨鮮少有人購買的尷尬處境,因而入局積極性并不高。

直到1986年,完達山乳企從芬蘭引進現代化專業生產設備,中國奶酪行業正式拉開序幕。

但長期以來國內市場對進口奶酪依賴程度高,進口量占奶酪總量的比例高達60%以上。

圖片來源于智研咨詢

圖片來源于智研咨詢

2011—2020年期間,中國奶酪的進口量和進口金額整體都呈現上升趨勢。截止至2020年,我國奶酪的進口量為12.93萬噸(這一年,國產奶酪量為15.28萬噸),進口金額為5.91億美元,相較2019年,兩者增速分比為12.53%和13.22%。新西蘭,歐盟、澳大利亞以及美國是主要進口國。

從人均消費量來看,2020年,我國人均奶酪消費量為0.28kg,明顯低于歐盟和美國的人均10千克以上的奶酪消費量。

歐盟與我國飲食差異相對較大,直接對比或有失偏頗。但即便和飲食習慣類似的日韓對比,這個數據也僅等同于1966年的日本和1995年的韓國的人均奶酪消費量。

而日韓當時的人均奶酪消費增速分別在30%以上,與20%—30%之間,正處行業黃金發展期。2012—2020年中國人均奶酪消費量CAGR約為19%,低于人均奶酪消費水平相等下的日本,但趨近韓國。

這也釋放了一個積極信號:中國奶酪市場潛力大,人均消費量仍有約6-7倍提升空間,且以增量市場為主。

每千克奶酪制品是由10千克牛奶濃縮而成。奶酪可以看作可以吃的“固態奶”,且由于濃縮了牛奶的精華,在營養價值上高于液態牛奶,素有“奶黃金”之稱。

其所富含的營養元素中,蛋白質含量是牛奶的5—8倍,鈣奶的6—8倍,維生素A含量是牛奶的6倍、鋅鐵含量更是超過牛奶的10倍,且經過乳酸菌等微生物及酶的作用,奶酪可適用于患有乳糖不耐癥的消費者。

縱觀全球,乳制品市場呈現的均是功能、口味、營養、健康并行發展的趨勢,奶酪消費量高與生活水平高聯系密切,是消費升級下的產品。

美國等發達國家已經轉型為以消費奶酪為主的成熟市場,奶酪消費占比達到60%。

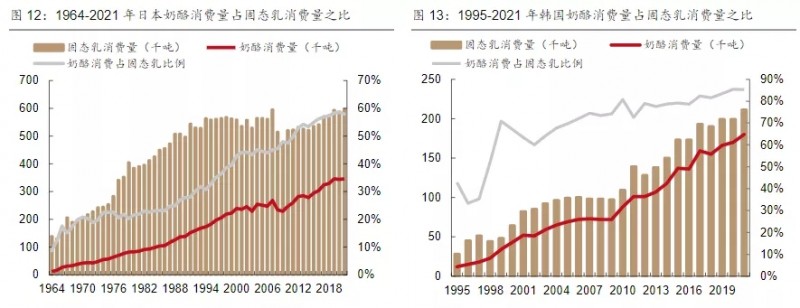

日韓的乳制品也都經歷了奶粉—液態奶—固態奶的消費升級之路。其中奶酪作為固態奶中的主導性產品,在這一過程中發揮了不可忽視的作用。

圖片來源于西部證券

在過去的50年間,日本固態奶消費量增長超300%。到2021年,奶酪占固態奶消費比例已躍升至60%。

韓國固態奶消費量較20多年前,增長超600%。2021年奶酪占固態奶消費的80%以上。

與發達國家相比,我國不僅奶酪消費量低,現階段的消費結構也以液態奶為主,奶酪的消費量只占4%。

但在消費升級的大趨勢下,一切都在發生變化。功能性食品大火,追求健康、營養、美味的Z世代正在撐起一個新的消費市場。2019年中國人均液態奶消費24.4kg,增速放緩,已經臨近消費瓶頸,從“喝奶時代”向“吃奶時代”切換的勢頭逐漸明顯。

奶酪在中國市場潛力極大。

首先它的品種極為豐富,在法國素有“一村一奶酪”的說法,整個法國的奶酪品種在500種以上,意大利也有300多種,再加上歐亞其他國家的品種,世界上奶酪品種數量過千。

以天然奶酪為原料的再制奶酪還可調出各種風味,以適用不同地區消費者的口味偏好,并可在再制過程中,減少奶酪中脂肪、鹽的含量,以適應大眾的健康化食品追求。

其次奶酪具有廣泛的應用場景,它既可以是西餐中的重要輔料,也可以是茶飲、烘焙食品中的點睛之筆,還可作為零食、社交貨幣、禮品等,適用場合多樣。

此外,奶酪還具備成癮性,可作為長期食用的產品。

奶酪中所包含的酪蛋白成分,在消化過程中,會釋放出酪啡肽,刺激多巴胺,讓人體感受到興奮,激發對奶酪的渴望。奶酪中的脂肪同樣會使人感到愉悅和滿足,從而又重復了這一循環,加深對奶酪的渴望。

據西部證券研報數據,2025年,中國奶酪市場規模將達288-333億元,CAGR15.2%—18.6%,其中零售端、餐飲端分別預計達到193-204億元、95—129億元,CAGR分別為17%—18%、12%—19%。

但就目前來看,中國奶酪消費量在零售、餐飲端分布約是三七開,主要集中在餐飲端。

零售端之所以會被寄予厚望,原因主要在于以奶酪創新的網紅零食近年受到消費者關注,本土企業積極布局;隨著西方文化的滲透,與90后成為新一代消費主力軍更愿意探索美食的西式做法,家庭烘焙流行,奶酪碎開始在零售市場走紅等

而在各類影響C端奶酪市場規模增長的因素中,奶酪棒的驅動力尤為明顯。

相較上一代父母,80、90后寶媽群體對兒童零食的排斥性更小,會主動為兒童購買零食,并對寶寶零食的營養、健康、安全有著更高的要求與購買欲望。奶酪棒在安全健康的基礎上,同時具備休閑零食,營養補充雙重屬性,適合兒童消費場景。

此外,兒童的口味偏好、飲食習慣容易養成。兒童奶酪迎來發展紅利期。根據光大證券的預測,在奶酪市場上,低溫奶酪棒的市場空間預計200億元,常溫奶酪棒的市場空間預計300億元,具有豐富的想象空間。

未來,隨著新一代兒童成為消費主力軍,由奶酪棒帶動的奶酪全行業還將迎來新一波增長。

B端市場同樣不可小覷。

正如一代人有一代人的活法,一代人也有一代人的吃法。快節奏的都市生活下,飲食習慣正在被重新定義。

瑞幸、喜茶、蜜雪冰城、奈雪的茶、茶顏悅色等咖啡、奶茶品牌加速擴店。而各家主打飲品抹茶拿鐵中的奶霜、芝士茗茶中的芝士、厚厚芋泥寶藏茶的奶油、奶蓋等均含有再制奶酪。

作為新式茶飲的重要原料,茶飲行業的快速發展帶動奶酪在年輕群體中滲透率的提升。

上述邏輯同樣適用于西式餐飲、烘焙甜點、便利店行業對奶酪的促進。披薩、沙拉、三明治、芝士蛋糕、芝士排骨、芝士焗飯……奶酪風潮正在借助餐飲端的力量向消費者全面襲來。

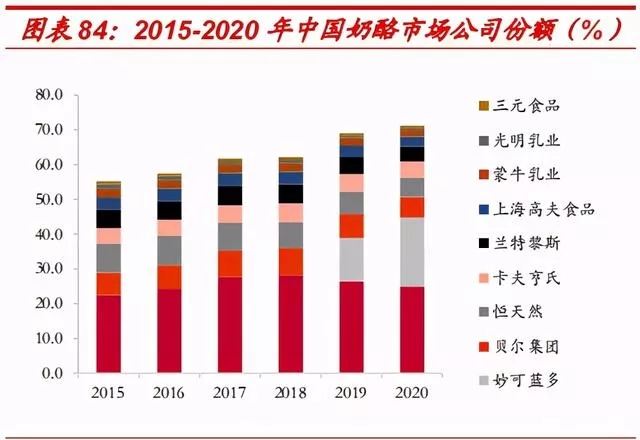

在國內奶酪市場起步期,國外品牌由于在技術、資金、品牌、銷售領域更具優勢,因而入局較早,以在中國發展經銷商,為中國品牌進行代工生產,或直接在中國建廠、本土化發展的模式攻占中國奶酪市場。百吉福、安佳、卡夫等海外品牌長期位居我國奶酪市場TOP10。

圖片來源于中泰證券

這種狀況在2018年出現了改變。這一年妙可藍多市占率達到3.9%,處于第六位。

雖然前5全為海外品牌,但妙可藍多推出奶酪棒后的市場表現依然讓更多本土企業意識到,消費者的市場教育成效已顯,國內奶酪市場正在走向成熟,中國乳企在工藝與本土化方面具有一爭之力。

因而伊利、妙飛、良品鋪子、認養一頭牛等國內乳企紛紛布局奶酪行業,在奶酪棒這一領域利用自身優勢與妙可藍多同臺競技。

但總體來看,國內奶酪市場仍處于起步階段,行業競爭并不激烈。

在C端,妙可藍多依然是眾多參與者之中,表現相當亮眼的品牌,在奶酪業務上實現了5年25倍的收入增長。

2008年妙可藍多通過和法國奶酪品牌保健然集團合作入局奶酪領域,直到10年后,妙可藍多推出爆款產品奶酪棒,公司進入發展快車道。奶酪棒占公司奶酪業務總收入比例由2018年的47%增至2020年的67%,已成為妙可藍多奶酪收入來源的第一大單品。

在產品方面,妙可藍多奶酪棒到目前為止已實現6次升級,在對本土市場口味偏好的感知上相比大多數競爭對手更為敏銳,推出了果蔬、芝士、巧克力、冰淇淋等多種口味。

此舉一方面使妙可藍多在滿足兒童多樣化需求的同時,實現吃不膩,培養長期消費習慣;另一方面則讓品牌完成了覆蓋中高端的產品矩陣打造,以規模效應提升企業利潤率。

2018年前奶酪棒市場由外資品牌百吉福壟斷,但并未做到渠道下沉,保持著僅鋪大型商超的“高冷”形象。

而妙可藍多恰恰是將重心放到了渠道上。其高管曾直言“街邊小店、烘培店、學校內、網吧電影院,只要有冷風柜的地方能合作的都合作了,只要能往下鋪的場景,就會繼續往下鋪”。

妙可藍多可謂是以強勢姿態鋪設渠道搶占市場。其不僅在零售端擁有全國性及區域性KA、便利店、母嬰店等多元化的銷售渠道;同時在餐飲端合作達美樂、海底撈、薩莉亞、85度C等大型連鎖餐飲品牌。

在線上,品牌則覆蓋了天貓、京東、蘇寧易購、拼多多等主流平臺,并拓展了盒馬鮮生、叮咚買菜、每日優鮮、蜜芽、有贊等新零售平臺。

其能夠在三年內立足奶酪棒,另一大重要原因,則是其在品牌營銷上的大力投入。

除卻以汪汪隊立大功、寶可夢、哆啦A夢三大IP合作,塑造寶媽、兒童群體的熟悉感與情感依賴,進而促成購買;妙可藍多還瞄準白領媽媽,簽約了實力派演員孫儷為品牌代言人,以“奶酪就選妙可藍多”的品牌廣告深化消費者心智。

此外其還合作了分眾傳媒,以無處不在的電梯媒體網羅中產消費群體,拓展用戶數量。

目前,妙可藍多正在實現著對老大哥百吉福的反超。據其官方介紹,妙可藍多在奶酪行業的市占率已從2018年的3.9%增加到2021年的30.9%,超過百吉福25%的市占率。

安佳則是B端翹楚,市場份額占比為60-70%。

提到安佳不得不提其母公司恒天然。恒天然是全球主要餐飲連鎖品牌的核心乳制品供應商。

2001年恒天然正式進入國內市場,通過在本土指定經銷商的方式進行分銷,但渠道覆蓋和下沉效果不明顯,并出現溝通成本高,采購流程復雜的問題。

這一局面在2016年迎來轉機,恒天然推出專門服務于B端餐飲渠道的“安佳專業乳品專業伙伴”品牌,打破原有分銷體系,自建通道。商業模式也從單純賣進口黃油和奶酪產品,轉變為從產品宣傳、定價和促銷,再到后廚等環節為餐飲行業客戶提供定制化的解決方案。

同時搭建銷售團隊、完善備貨、建立冷鏈分銷中心、搭建冷鏈配送系統、建立采購和訂單系統、組建物流團隊等,提升各環節效率。

2019年安佳啟動“中式餐飲西式融合”戰略,加大在中餐渠道的布局,陸續推出冰面包系列、芝士月餅、奶蓋啤酒、芝士蝦滑等產品,并和新茶飲品牌合作。

此外,還將原先僅面向餐飲端的爆款產品(例如馬蘇里拉芝士)推廣到消費者端,并推出安佳高鈣奶酪棒,布局C端市場。

目前安佳餐飲業務已觸達國內372個城市,服務超過78000個餐飲網點,形成了覆蓋全國絕大部分地區的銷售網絡,面向C端的產品則選擇在天貓、京東、盒馬鋪貨等渠道鋪貨。

在營銷方面,安佳與盒馬展開戰略合作,推出渠道專屬品牌“日日鮮”鮮牛奶;與今日頭條聯合打造頭條新聞瓶,讓牛奶以和資訊結合的形式上線;與大英博物館聯合推出“路易斯棋子瓶”,塑造品牌“藝術品”形象;在小紅書以種草筆記獲取消費者口碑……

目前,其奶酪產品在國內披薩市場占有率超過50%,在烘焙、餐食、飲品等多個渠道收入增長強勁。

2020財年恒天然大中華區餐飲服務收入15.92億新西蘭元,同比增長33.1%,2016-2020財年CAGR為23.6%,2021財年上半年收入15.55億新西蘭元。

奶酪賽道正處風口之下,企業的積極入局則將市場空間進一步打開,而新一代奶酪消費者飲食習慣的培育也正在為行業未來新一波的增長夯實基礎。奶酪行業的黎明正待破曉。