直接向消費(fèi)者提供產(chǎn)品或服務(wù)的上市公司,泛稱為消費(fèi)股,餐飲、零售、調(diào)味品、酒水、家電、旅游、服裝……不含住房/汽車等“大件,不含醫(yī)藥/保康等特殊行業(yè)。

消費(fèi)股最大的特點(diǎn)是“周期性弱”,隨著社會經(jīng)濟(jì)發(fā)展、居民生活水平提高,與消費(fèi)相關(guān)的行業(yè)呈“慢牛”發(fā)展態(tài)勢,長線投資者“躺贏”的事例比比皆是,無怪乎消費(fèi)股成為中外資本市場的寵兒。

但凡事都有度,再優(yōu)質(zhì)的公司估值過高也會失去投資價值。

投資消費(fèi)股的基礎(chǔ)假設(shè)是業(yè)績只漲不跌。對于在買方市場“撲騰”的企業(yè),該假設(shè)根本站不住腳。比方“生活富裕了,注意營養(yǎng)了,匯源果汁銷售和利潤肯定差不了”,“民以食為天,呷哺呷哺業(yè)績的確定性很強(qiáng)”。人們也許會消費(fèi)更多果汁,會一直鐘愛涮肉,但不會只喝匯源、只吃呷哺。買進(jìn)匯源果汁、呷哺呷哺就等著數(shù)錢,賺錢不要太容易。

即便是最頂尖的公司,業(yè)績持續(xù)增長,龍頭地位穩(wěn)固,如果業(yè)績跑不贏股價,估值會逐步高到離譜的程度。

年初鼓噪中國中免(601888)“萬億市值可期“,虎嗅有篇文章指出”根據(jù)沙利文預(yù)測,2022年中國免稅市場規(guī)模為944億。千億天花板下難容萬億上市公司”。

中國中免好歹是千億免稅市場的龍頭老大,海天味業(yè)(603288.SH)、恒順醋業(yè)(600305.SH)只是調(diào)味品行業(yè)“子集的子集”,市值分別“摸高”到6500億、220億,似乎有些過了。

(注:“調(diào)味品百強(qiáng)”年銷售額約為1000億,且增速為“個位數(shù)”)

營收、利潤增速不到20%

在低矮天花板下蜷縮著的“調(diào)味品100強(qiáng)”,分為醬油、味精、食醋、料酒等17個“子集”。其中海天味業(yè)位居龍頭的“醬油子集”包含35家企業(yè),恒順醋位居龍頭的“食醋子集”包含37家企業(yè)。

1)海天味業(yè)

海天味業(yè)旗下醬油銷量連續(xù)二十四年居全國第一。

換個角度看,龍頭企業(yè)意味著“離天花板最近”。2014年,海天在《招股文件》中稱:“我國醬油人年均消費(fèi)遠(yuǎn)低于日本。”言下之意,越有錢消費(fèi)醬油越多。

但根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2014年醬油需求總量為929萬噸,2015年沖高至1000萬噸后震蕩回落,2020年需求量686萬噸,較2014年下降26%。因?yàn)閲嗽缫褜?shí)現(xiàn)“醬油自由”,需求不隨經(jīng)濟(jì)發(fā)展增長。

事實(shí)上,調(diào)味品的17個“子集”均以已面臨市場飽和,以銷定產(chǎn)成為主流。

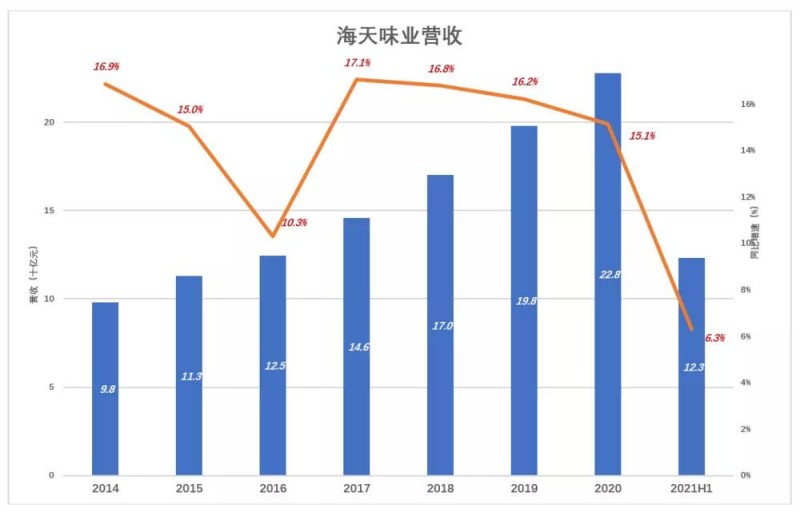

在這樣的背景下,海天味業(yè)銷量、營收增速大致均保持在15%以上:2020年?duì)I收228億、同比增長15.1%;2021年H1營收123億、同比增長6.3%。足見這是一家很優(yōu)秀的企業(yè)。

更值得稱道的是,海天味業(yè)凈利潤增速高于營收增速。2020年凈利潤64億、同比增長19.7%;2021年H1凈利潤35.5億、同比增長9%。

銷量增長放緩,靠提價改善盈利是招險棋。#茅臺都不敢輕易提價#

2)恒順醋業(yè)

與醬油同為買方市場,但消費(fèi)者對食醋口味的偏好非常鮮明,市場呈現(xiàn)“四大名醋、各霸一方”的格局(注:鎮(zhèn)江香醋、山西陳醋、永春老醋、四川保寧醋)。

恒順醋業(yè)是鎮(zhèn)江香醋的代表,市場份額約為10%。但擠掉其它品牌的傳統(tǒng)市場談何容易,比如讓山西人放棄老陳醋改用鎮(zhèn)江香醋。

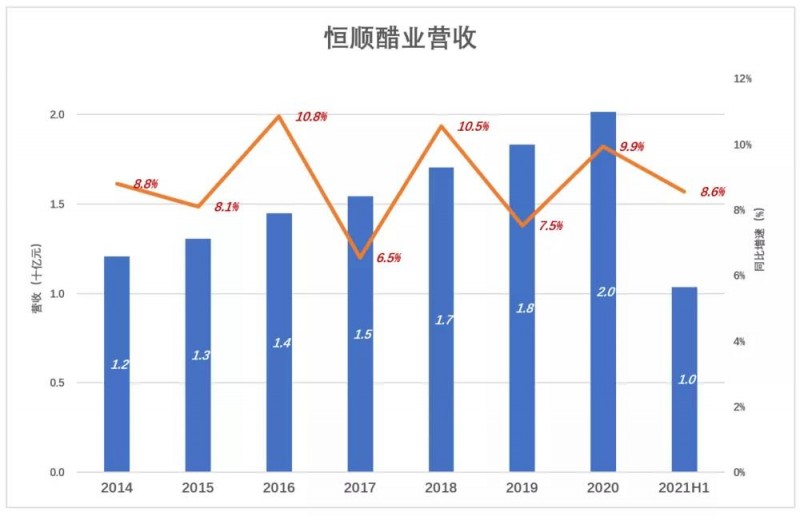

因此上,恒順營收增速比海天低5個百分點(diǎn),勉強(qiáng)維持在10%一線。

恒順盈利能力與海天有天壤之別,海天年增速將近20%,恒順增速則振蕩下行。2018年,恒順凈利潤增速跌至個位數(shù),2019年不到6%,2020年負(fù)增長,2021年H1降幅擴(kuò)大到15%。

白酒是夕陽產(chǎn)業(yè)。規(guī)模以上企業(yè)漲價和茅臺一瓶難求,都掩蓋不了消費(fèi)習(xí)慣的變遷。越來越多的國人選擇少喝或根本不喝白酒,包括富人、中老年人。需求在降、價格不能一直漲。茅臺都不敢輕易漲價,其它品牌想漲到哪里去?

雖說不是夕陽,但與清潔能源、人工智能、生命科學(xué)、高端智造相比,調(diào)味品絕不是朝陽產(chǎn)業(yè)。業(yè)內(nèi)最優(yōu)秀、最頂級的企業(yè),營收增速不到20%,很能說明問題。

毛利潤率雖高,但物美價廉是根本

海天味業(yè)營收保持增長,毛利潤率較高,被捧為“醬油茅”。茅臺兼具奢侈品、消費(fèi)品、投資品三重屬性,世間獨(dú)一無二,其它一切“XX茅”都是YY。

奢侈品越貴越有人買,投資品可以保值、增值。醬油、食醋顯然不具備這些屬性,不論餐館還是個人消費(fèi)者,圖的都是物美價廉。

1)海天味業(yè)

企業(yè)開辟“第二增長曲線”的背景往往是“拳頭產(chǎn)品”領(lǐng)跑行業(yè),但獲得新增份額越來越難。特別是在全行業(yè)增速整體放緩的情況下,友商之間的“零和博弈”或許很慘烈。龍頭企業(yè)要早做打算,提前布局。

海天味業(yè)的“第二增長曲線”是調(diào)味醬和蠔油兩項(xiàng)業(yè)務(wù)。

2020年,醬油、調(diào)味醬、蠔油銷售收入分別為130億、25億、41億。蠔油表現(xiàn)搶眼,同比增速達(dá)17.9%,占營收的份額達(dá)19%。醬油增速不及蠔油,在營收中的份額跌至60%一線。

2018年、2019年醬油毛利潤率保持在50%一線。2020年毛利潤創(chuàng)紀(jì)錄地達(dá)到61.8億,但毛利潤率降至47%。

調(diào)味醬、蠔油毛利潤走勢與醬油大同小異,2020年毛利潤分別11.2億、14.5億,較創(chuàng)新高,毛利潤率都下滑3、4個百分點(diǎn)。

觀察醬油的成本結(jié)構(gòu),發(fā)現(xiàn)毛利潤率下降的主因不是原材料、人工的上漲。

2020年原材料成本57億、占醬油生產(chǎn)成本的83%,較2019年低6個百分點(diǎn)。制造費(fèi)用、直接人工在成本中的占比幾乎沒有變化。

海天毛利潤率下降的主要原因是根據(jù)新收入準(zhǔn)則將運(yùn)費(fèi)從銷售費(fèi)用調(diào)整至營業(yè)成本所致。

2)恒順醋業(yè)

恒順也有“第二增長曲線”,那就是料酒,2020年銷售收入3.2億、占營收的16%。與海天相比,恒順對主打產(chǎn)品的依賴更加明顯。

恒順毛利潤率較海天低幾個百分點(diǎn),加之營收規(guī)模小,毛利潤金額不到海天的十分之一。

2020年海天毛利潤總額96.1億、毛利潤率42.2%,恒順毛利潤8.2億、毛利潤率40.8%。

海天醬油生產(chǎn)成本中,原材料占比超過80%,人工、制造費(fèi)用分別占2%、9%。恒順食醋有所不同——原材料占70%,人工、制造費(fèi)用分別占9%、15%,運(yùn)輸費(fèi)用約6%。

從生產(chǎn)成本看,恒順食醋生產(chǎn)成本對原材料價格的敏感性低于海天;人工、制造費(fèi)用占比高,在一定程度上說明食醋生產(chǎn)工藝更復(fù)雜,這也是門檻。好比石像成本中人工費(fèi)用占比通常高于石碑。

消費(fèi)股的投資價值

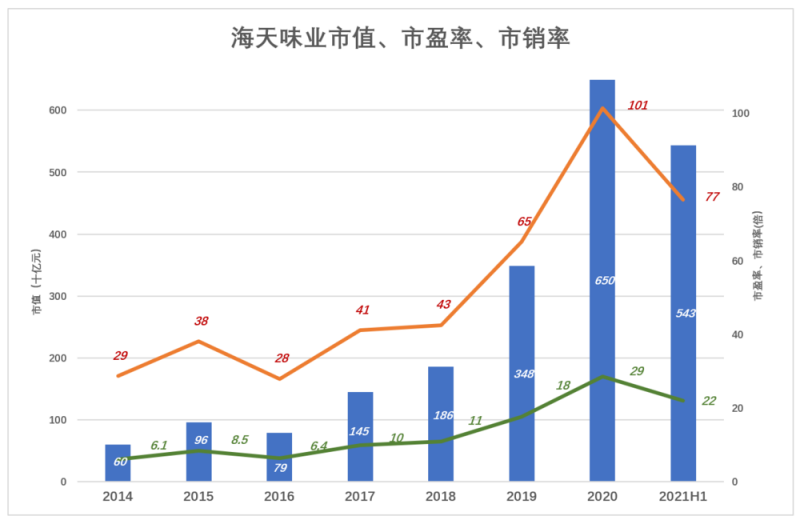

身處傳統(tǒng)產(chǎn)業(yè),市場需求徘徊不前,海天味業(yè)取得營收、凈利益保持“兩位數(shù)”增長難能可貴。但飆升的估值卻令業(yè)績“黯然失色”——2014年末海天味業(yè)市值600億、市盈率29倍,2020年末市值6500億、市盈率突破100倍;2021年6月末,市值5430億、市盈率77倍、市銷率22倍。

與2014年相比,2020年?duì)I收、凈利潤分別增長132%、207%,市值增長980%。

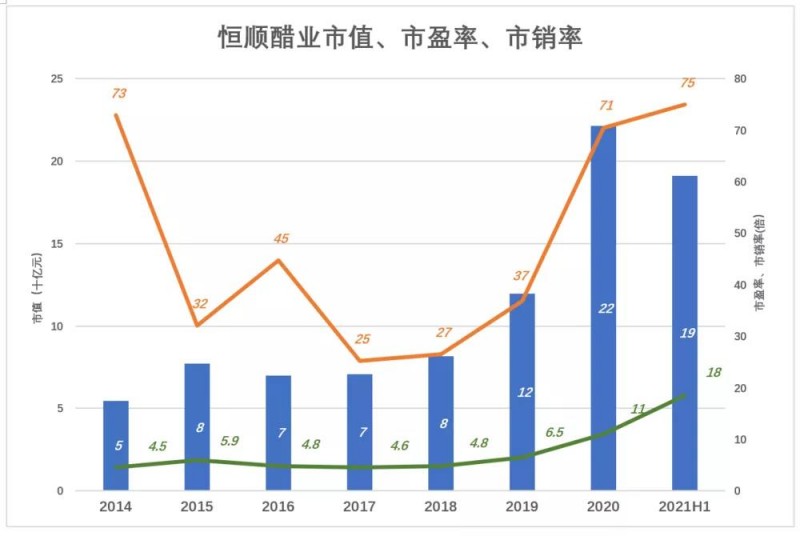

恒順醋業(yè)成長性、盈利能力與海天有較大差距,但股票漲勢不遑多讓。2021年6月末市值超過190億,市盈率、市銷率分別為75倍、18倍。

海天味業(yè)、恒順醋業(yè)股價偏離基本面,與公募基金“扎堆”有一定關(guān)系。截至2021年6月末,483家公募基金持有8106萬股海天味業(yè),持股市值104億。持有恒順醋業(yè)的基金有85家。

公募基金不僅用真金白銀托盤,還有很大的示范效應(yīng),“抄作業(yè)”的散戶不在少數(shù)。

海天味業(yè)、恒順醋業(yè)都是優(yōu)質(zhì)的消費(fèi)類股票,業(yè)績確定性比較高。但天有不測風(fēng)云,“確定性”不等于“確定”。而且在調(diào)味品這樣的傳統(tǒng)行業(yè),業(yè)績“不會大起”的確定性遠(yuǎn)遠(yuǎn)高于“不會大落”。

高市盈率意味著風(fēng)險,理所應(yīng)當(dāng)獲得高收益。以70倍市盈率買入海天味業(yè)、恒順醋業(yè)的投資者,希望每年獲得30%的投資收益,不能算高吧?但如果凈利潤增速為15%。三年后,標(biāo)的公司股價翻倍、凈利潤增加50%,市盈率超過100倍。

消費(fèi)股雖有一定幅度的回落,但仍處于歷史高位。主要風(fēng)險不是業(yè)績下滑,而是業(yè)績跑輸股價。