?

?

近日,“奶酪第一股”妙可藍多披露2021年三季報,今年前三季度該公司營收及凈利潤分別增長67.58%、171.27%。

2018年以來,趁著奶酪棒的風口,妙可藍多凈利潤由下滑轉向成倍增長。高毛利及廣闊的市場空間吸引了不少企業爭相進入這一賽道,但同時也帶來了一系列問題,比如價格戰、產品同質化。

01

機構預測市場規模超百億

近日,妙可藍多披露2021年三季報,今年前三季度,該公司實現營業收入31.44億元,同比增長67.58%;實現歸屬于上市公司股東的凈利潤(下稱凈利潤)1.43億元,同比增長171.27%。其中,奶酪業務實現收入22.82億元,占比超七成。

妙可藍多被稱為“奶酪第一股”,其廣告曾頻繁出現在電視、網絡視頻及各大寫字樓電梯間,一首由《兩只老虎》改編而來的廣告曲,尤為洗腦。

近幾年,奶酪棒賽道迎風口,妙可藍多嘗到了甜頭。Wind數據顯示,2018-2020年,該公司營收分別增長24.82%、42.32%、63.20%;凈利潤分別增長148.69%、80.72%、208.16%。而2017年,其凈利潤還曾下滑86.72%。

據妙可藍多2021年半年報,今年上半年其奶酪業務的毛利率為50.19%,以奶酪棒為代表的即食營養系列奶酪產品的毛利率更是高達56.92%。而同期,該公司液奶業務的毛利率為16.24%。

據乳業分析師宋亮介紹,今年多數奶酪棒產品都在進行促銷,使得行業整體毛利率有所下降,但也能達到40%-50%。“妙可藍多的毛利率在行業內算是偏高的。”

中國奶業協會原常務理事、廣州市奶業協會會長王丁棉則指出,因營銷成本、渠道成本等有所不同,不同品牌奶酪棒的毛利率也是不一樣的。“但產品原料及生產加工成本是大致接近的,不會有太大差別。”王丁棉稱。

據歐睿咨詢數據,2018年,國內奶酪消費市場占有率排名前三的均為國外品牌,分別為“百吉福”(28.3%)、“樂芝牛”(7.7%)和新西蘭恒天然Fonterra的“安佳”(7.0%),妙可藍多排在第六位,市場占有率僅3.9%。

而到了2020年,妙可藍多的市場占有率達19.8%,位列行業第二,僅次于“百吉福”(25.0%)。

今年8月,妙可藍多在分析師會議上透露,今年上半年,其市場占有率已升至行業第一。

宋亮介紹,過去20年,中國奶酪行業發展一直很慢,而且量很小。從2017年以后,國內奶酪消費量開始快速增長,其中很大一部分原因是以奶酪棒為代表的再制奶酪,滿足了中國消費者偏好,增長迅速。

據光大證券測算,2020年,中國零售端奶酪市場規模為87.76億元,其中奶酪棒市場規模約為35-36億元,奶酪棒約占40%。該機構預計,2021年國內低溫奶酪棒市場規模將達84億元,增速為134%-141%;2030年,其市場規模或增至155-232億元。

中國食品產業分析師朱丹蓬向中新經緯表示,依托消費者大健康意識的不斷深化,奶酪棒已經成為很多家長為孩子購買營養補充品的首選,隨著消費持續升級,奶酪棒的消費頻次也在不斷增加。

“目前,中國奶酪棒市場正處于高速擴容、高速增長的階段。”

?

線下商超內的奶酪棒產品中新經緯閆淑鑫攝

02

各路玩家爭相進入

高毛利及廣闊的市場空間,正在吸引越來越多的玩家進入這一賽道。

今年3月,君樂寶在天津舉行奶酪棒新品上市發布會,首次推出奶酪產品;隨后4月,熊貓乳品正式啟動旗下奶酪棒產品的招商、推廣;8月,均瑤健康在上市一周年之際推出五大全新品類,其中就包括功夫熊貓IP味動力高鈣奶酪棒。

事實上,早在2018年,伊利、蒙牛就已先后成立單獨的奶酪事業部。之后,伊利陸續推出了兒童奶酪棒、“妙芝”口袋芝士成人奶酪棒等產品。2021年6月,伊利又投資設立了全資子公司內蒙古伊家好奶酪有限責任公司,運營公司奶酪業務。

蒙牛也不斷加碼在奶酪領域的布局。2019年3月,蒙牛與歐洲乳企阿拉福茲(Arla Foods)成立奶酪合資公司,推出奶酪品牌“愛氏晨曦”,之后又以30億元入股妙可藍多,成為控股股東。今年上半年,蒙牛推出了零添加兒童奶酪棒、有機奶酪棒等產品。

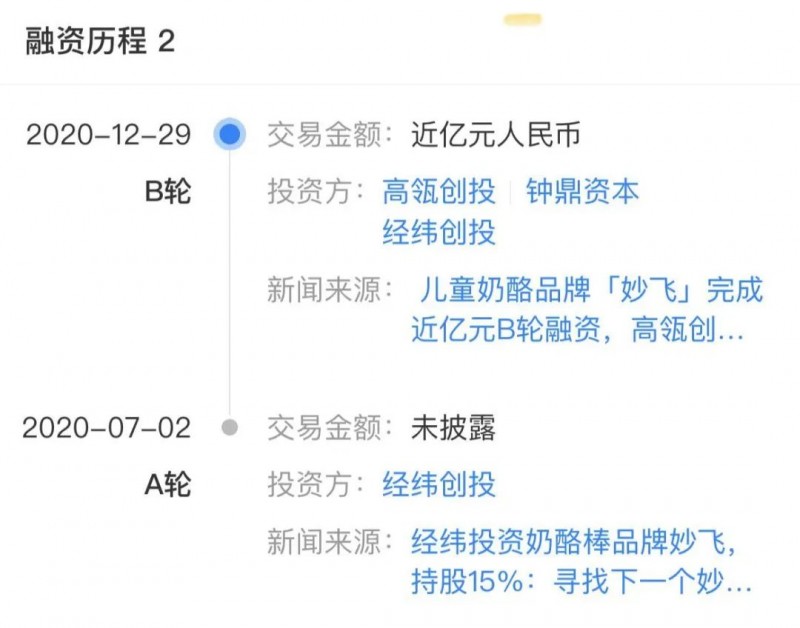

在資本助力下,該行業也涌現出了一批新品牌。2019年7月,妙飛江蘇食品科技有限公司成立,創始人陳運曾先后擔任伊利奶酪事業部總經理、妙可藍多副總裁等職務。

據天眼查App,2020年7月,妙飛獲得經緯創投A輪投資,同年12月,該品牌又完成近億元B輪融資,投資機構包括高瓴創投、鐘鼎資本、經緯創投。

?

天眼查App截圖

“奶酪博士”母公司上海牛酪品牌管理有限公司則成立于2019年5月。2020年11月、2021年3月,“奶酪博士”先后完成兩輪股權融資,投資機構包括萬物資本、紅杉中國種子基金等。

宋亮向中新經緯表示,近兩年,傳統乳品的消費在大幅放緩,企業在看到奶酪的高增長后紛紛布局,進入兒童再制奶酪、成人再制奶酪等細分賽道。

尼爾森數據顯示,2021年上半年,國內液態乳品市場零售額同比增幅9%,嬰幼兒及成人配方奶粉市場零售額同比增幅7.7%,而奶酪市場零售額同比增幅高達35.3%。而2018年同期,在實體零售終端,奶粉、低溫純牛奶與常溫酸奶的零售額,同比增速分別為14.8%、16.1%、18.6%。

03

價格戰、同質化問題待解

不過,各路玩家的集中進入,也給這一行業帶來了一些問題。

在今年7月份的奶酪發展高峰論壇上,光明乳業原料奶酪營銷中心總經理龔群曾提到,“目前奶酪終端市場是怎么拼的呢?拼的就是奶酪棒,而且這些奶酪棒設計同質化、包裝同質化、賣點同質化,配料表大家都知道,大家做的都差不多。”

近期,中新經緯在線下商超看到,不同品牌的奶酪棒,配料表上排在前幾位的大多是水、奶油、干酪、脫脂乳粉、濃縮牛乳蛋白、白砂糖(或結晶果糖等其他糖類),只是順序略有不同。

?

某品牌奶酪棒產品配料表中新經緯閆淑鑫攝

除產品同質化外,各大奶酪棒品牌之間的價格戰也愈演愈烈。中新經緯注意到,在線下商超,多數奶酪棒產品都在促銷,有的是直減,有的是滿贈。

而在電商平臺上,部分產品的優惠力度更大,原價109的奶酪棒券后可低至69元,某品牌更是推出“限時買1送6”的活動。

“一下子進入這么多企業,就造成短期供給量的增長快于消費量的增長。所以,從2020年開始,行業就已經出現價格戰的問題,而到了2021年,受前期疫情等因素影響,兒童再制奶酪的消費量增速有所放緩,加劇了品牌之間的競爭,價格戰問題更加突出。”宋亮稱。

今年8月,熊貓乳品在2021年半年度業績說明會會議紀要里提到,目前競品終端價格促銷較多,競爭情況略超預期。

在前述分析師會議上,妙可藍多也表示,當前行業價格戰比較普遍,但是很難持久。

“我們觀察來看,本身奶酪棒不是價格敏感性產品,偏可選消費屬性,終端使用人群更多是兒童,購買人群是家長,家長的價格敏感性不高,往往可能覺得低價品牌品質或者口味有問題才會采取低價策略。奶酪棒更看重美譽度、品牌、口感,所以低價策略不持久是產品屬性原因。”

不過,宋亮認為,未來,隨著國內奶酪行業的進一步發展,各品牌之間的價格戰問題和產品同質化問題會有所緩解。

“從產業發展規律來看,價格戰和產品同質化都是不可避免的問題,當產業開始出現同質化的時候,企業就要通過技術進步來提升產品差異性,推動產業技術升級、產品品質升級等,從而促進整個產業進一步發展。”宋亮表示。

在10月22日的中國乳業資本論壇上,新希望貿易執行董事長、牧堡上海食品科技董事長薛純也提到,“奶酪行業同質化產品非常多,產品定位非常重要。未來奶酪產業應在產品研發、產品差異化上多下功夫。”