有人還在半推半就中別扭著觀望,有人已經(jīng)開(kāi)始默默品嘗新渠道的甜頭了。

隨著上市公司三季報(bào)漸次出爐,一個(gè)新趨勢(shì)悄然顯現(xiàn):越來(lái)越多的食品上市企業(yè)在財(cái)報(bào)中明確表達(dá)將加大力度拓展特價(jià)拼購(gòu)、社區(qū)電商、同城即時(shí)零售等新渠道。

新渠道的重要性在于當(dāng)前嚴(yán)峻的消費(fèi)形式下對(duì)業(yè)績(jī)的直接拉動(dòng)。

典型如零食巨頭,三只松鼠(SZ:300783)第三季度實(shí)現(xiàn)凈利潤(rùn)9043萬(wàn)元,同比增長(zhǎng)超18%。這一季度進(jìn)而提出“全渠道經(jīng)營(yíng)、全品類覆蓋”的策略,除積極布局直播電商,還直言已經(jīng)入駐了多個(gè)社區(qū)團(tuán)購(gòu)平臺(tái)。良品鋪?zhàn)?SH:603719)第三季度實(shí)現(xiàn)凈利潤(rùn)1.23億元,同比增速超20%,其在財(cái)報(bào)中稱,上半年迅速布局了社交電商、社區(qū)團(tuán)購(gòu)等新渠道。

兩家頭部公司通過(guò)一定程度的渠道變革,實(shí)現(xiàn)了凈利潤(rùn)的同比增長(zhǎng)。這種新渠道對(duì)銷量的拉動(dòng)力量,也正在影響更多的企業(yè)。與之形成對(duì)比的是“后知后覺(jué)”的鹽津鋪?zhàn)印?/span>

鹽津鋪?zhàn)?/font>(SZ:002847)此前主要背靠商超等傳統(tǒng)渠道,現(xiàn)階段業(yè)績(jī)也跟隨傳統(tǒng)商超進(jìn)入下滑通道——上半年,鹽津鋪?zhàn)觾衾麧?rùn)同比下滑62.59%。半年報(bào)中,“后知后覺(jué)”的鹽津鋪?zhàn)咏K于“覺(jué)醒”,明確表示,要在“后疫情時(shí)代主動(dòng)進(jìn)行業(yè)務(wù)轉(zhuǎn)型調(diào)整,積極應(yīng)對(duì)社區(qū)團(tuán)購(gòu)等帶來(lái)的渠道變革。”第三季度,更是強(qiáng)調(diào)重視社區(qū)團(tuán)購(gòu)等新零售渠道的布局。

鹽津鋪?zhàn)庸蓛r(jià)表現(xiàn)(2021年1月至今)

如同電商崛起初期的場(chǎng)景重新上演。在食品賽道中,像鹽津鋪?zhàn)右粯樱絹?lái)越多的企業(yè)已經(jīng)“覺(jué)醒”,正面應(yīng)對(duì)新的渠道變革,從被動(dòng)分流到主動(dòng)選擇新渠道。

如果說(shuō)此前他們?nèi)栽趥鹘y(tǒng)線下渠道與新零售渠道之間苦苦糾結(jié),那么此次財(cái)報(bào)季,企業(yè)們則表現(xiàn)出一種旗幟鮮明的轉(zhuǎn)向。而這種態(tài)度轉(zhuǎn)變的背后,毫無(wú)疑問(wèn)是新渠道帶來(lái)的足具吸引力的商業(yè)潛力。

01

不進(jìn)則退的新渠道

企業(yè)們?nèi)绻徊季诌@些新零售渠道,則意味著競(jìng)爭(zhēng)者的進(jìn)步,自我的退步。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2020年國(guó)內(nèi)社會(huì)消費(fèi)品零售總額為391981億元,同比上年下降3.9%;而國(guó)內(nèi)的網(wǎng)上零售額達(dá)117601億元,同比上年增長(zhǎng)10.9%。

消費(fèi)趨勢(shì)刺激著供給側(cè)的改革,而線上零售的新渠道正在成為這一趨勢(shì)的承接者。2020年以來(lái),特價(jià)拼購(gòu)、社區(qū)團(tuán)購(gòu)、同城零售等新渠道快速崛起,體量逐漸擴(kuò)大,成為整個(gè)食品行業(yè)甚至實(shí)體零售不得不重視的新生力量。

對(duì)于上市食品企業(yè)來(lái)說(shuō),雖然銷量大部分仍依賴于傳統(tǒng)的經(jīng)銷商渠道,但特價(jià)拼購(gòu)、社區(qū)團(tuán)購(gòu)、同城零售等新渠道已經(jīng)難以容忽視。一些態(tài)度曖昧的頭部企業(yè)們,甚至被投資者們直接拷問(wèn),公司在社區(qū)團(tuán)購(gòu)上有何進(jìn)展。

在這些后來(lái)者當(dāng)中,以社區(qū)團(tuán)購(gòu)、特價(jià)拼購(gòu)、直播電商等近兩年新崛起的細(xì)分賽道增長(zhǎng)最為迅猛。

以社區(qū)團(tuán)購(gòu)渠道為例,此前阿里巴巴公布的2022財(cái)年第一季度財(cái)報(bào)顯示,今年4月-6月,阿里社區(qū)電商GMV環(huán)比增速約200%,相比傳統(tǒng)零售上市企業(yè)日漸明顯的增長(zhǎng)停滯狀態(tài),這一新渠道的影響力不容小覷。

對(duì)于食品企業(yè)而言,如果不布局這些新渠道,就意味著將機(jī)會(huì)拱手相讓給行業(yè)對(duì)手,將不得不面臨市場(chǎng)份額的流失。鹽津鋪?zhàn)泳褪且粋€(gè)典型案例。

作為休閑食品賽道崛起的新星,鹽津鋪?zhàn)舆^(guò)去連續(xù)2年利潤(rùn)增長(zhǎng)超80%,表現(xiàn)出了難得的成長(zhǎng)性。但其主要深耕線下也埋下隱患,隨著商超渠道逐漸式微,在這一渠道上大力投入的鹽津鋪?zhàn)訕I(yè)績(jī)受到不小的影響,今年二季度甚至出現(xiàn)了單季虧損。

鹽津鋪?zhàn)觽円蕾嚨膫鹘y(tǒng)的商超、經(jīng)銷商渠道,本身是一種市場(chǎng)壁壘。經(jīng)銷商的層層加價(jià)、商超的進(jìn)場(chǎng)費(fèi)、門(mén)店費(fèi)的重重收費(fèi),實(shí)際上將很多地方性品牌、小品牌阻隔在外,使其難以突破地域限制,進(jìn)行全國(guó)布局。

但新的渠道如特價(jià)拼購(gòu)、社區(qū)團(tuán)購(gòu)則為這些新品牌、區(qū)域品牌提供了機(jī)會(huì),使其能夠彎道超車、有快速觸達(dá)增量消費(fèi)者的機(jī)會(huì),因而即使不對(duì)原本的渠道分流,也會(huì)讓行業(yè)龍頭企業(yè)的地位變得岌岌可危。

例如,跟隨興盛優(yōu)選的崛起,千味小廚、土姥姥新疆牛奶、云南山七牙膏等名不見(jiàn)經(jīng)傳的企業(yè)都得以快速發(fā)展,從行業(yè)龍頭中“分食”了部分市場(chǎng)份額。

毫無(wú)疑問(wèn),“市場(chǎng)在哪里,產(chǎn)品就應(yīng)該在哪里”對(duì)任何商業(yè)產(chǎn)品都適用,在增量難尋的如今,更加全面、均衡的渠道布局將是食品上市企業(yè)的標(biāo)配,做好線上線下的渠道協(xié)同勢(shì)在必行。

02

去中介時(shí)代

崛起的新渠道們都擁有一個(gè)共同的特點(diǎn),那就是盡可能地減少了中間的環(huán)節(jié)。

雖然不同的零售業(yè)態(tài)都致力于滿足消費(fèi)者對(duì)“多快好省”的多樣化追求,彼此之間各有特色,哪一種都很難被完全取代,但是“去中介化”已然是互聯(lián)網(wǎng)時(shí)代的大趨勢(shì)。

直播電商,直播間成為廠家的銷售間;社區(qū)團(tuán)購(gòu),平臺(tái)打通供需兩端。新渠道們?cè)谧畲蟪潭鹊販p少中間環(huán)節(jié),試圖用去中介化達(dá)到降本增效,以此在消費(fèi)者端形成價(jià)格優(yōu)勢(shì)。

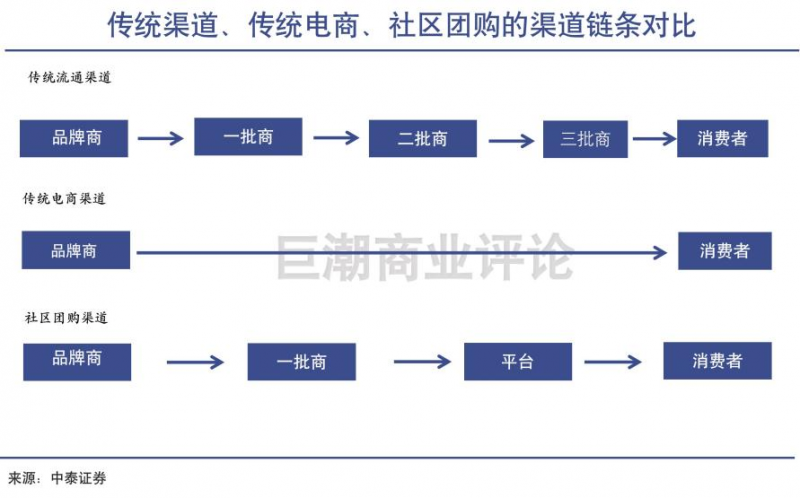

這顯然與原本的零售層層中介的流通鏈路相悖。傳統(tǒng)的經(jīng)銷商渠道,一條渠道上的價(jià)值鏈往往包含了經(jīng)銷商、分銷商、批發(fā)商、最后才是終端,中間不斷加價(jià),最終的成本全部轉(zhuǎn)嫁給消費(fèi)者。相比之下,新渠道的中間環(huán)節(jié)、渠道加價(jià)大幅度下降,自然在終端取得價(jià)格優(yōu)勢(shì)。

中泰證券指出,傳統(tǒng)流通渠道,通過(guò)廠家-一批商-二批商-終端零售商層層加價(jià)后,相對(duì)出廠價(jià)的加價(jià)率在45%-50%。而社區(qū)團(tuán)購(gòu)的渠道鏈條為廠家-供應(yīng)商-平臺(tái)-消費(fèi)者,通過(guò)縮短供應(yīng)鏈,提升效率,降低了25%-30%的渠道加價(jià)。

由此可見(jiàn),新渠道的崛起是消費(fèi)者用腳投票的自然結(jié)果。

在更大層面上,傳統(tǒng)的經(jīng)銷商們既不接觸消費(fèi)者,也不生產(chǎn)商品,本質(zhì)上更像是商品零售流通環(huán)節(jié)內(nèi)的寄生者,其貢獻(xiàn)就是在商品流通環(huán)節(jié)中分一杯羹。隨著“去中介化”新渠道的崛起,傳統(tǒng)的經(jīng)銷商們的價(jià)值體現(xiàn)將越來(lái)越小,其轉(zhuǎn)型會(huì)成為必然。

而對(duì)于上述食品企業(yè)來(lái)說(shuō),通過(guò)直播電商、社區(qū)團(tuán)購(gòu)、特價(jià)拼購(gòu)等新電商渠道拓展更具價(jià)值的增量市場(chǎng),可以獲得更加精準(zhǔn)的客戶需求,為長(zhǎng)遠(yuǎn)的產(chǎn)品品類、市場(chǎng)布局奠定基礎(chǔ)。

可口可樂(lè)(中國(guó))社區(qū)團(tuán)購(gòu)負(fù)責(zé)人朱茜就曾對(duì)外表示,對(duì)于飲料品牌而言,社區(qū)團(tuán)購(gòu)是一個(gè)非常有利的推潛力單品或者新品的平臺(tái)。

在社區(qū)團(tuán)購(gòu)平臺(tái)下,品牌在推出新品時(shí)并不需要像傳統(tǒng)線下渠道一樣大規(guī)模鋪貨、投入巨量市場(chǎng)推廣費(fèi)用,只需要根據(jù)市場(chǎng)反響測(cè)試反應(yīng),快速變化、迭代,試錯(cuò)成本較低。

03

增量,在下沉市場(chǎng)

特價(jià)拼購(gòu)、社區(qū)團(tuán)購(gòu)與價(jià)格敏感的下沉市場(chǎng)天然契合。

近年來(lái),傳統(tǒng)電商增長(zhǎng)紅利見(jiàn)頂?shù)内厔?shì)愈加明顯,下沉市場(chǎng)于是成為電商行業(yè)新的驅(qū)動(dòng)力。

尼爾森的《2019零售市場(chǎng)趨勢(shì)解讀》數(shù)據(jù)顯示,我國(guó)三四線以下城市人口規(guī)模高達(dá)9.53億,遠(yuǎn)超一二線城市的4.27億人口規(guī)模,但網(wǎng)購(gòu)普及率、移動(dòng)端普及率較一二線城市仍有差距,同時(shí)下沉用戶網(wǎng)購(gòu)熱情越來(lái)越高,四線城市消費(fèi)金額支出高達(dá)21%以上。

這也不難理解,為什么下沉市場(chǎng)會(huì)成為互聯(lián)網(wǎng)企業(yè)近兩年的戰(zhàn)略焦點(diǎn)。

典型如拼多多,其成功崛起就來(lái)自于對(duì)于下沉市場(chǎng)的關(guān)注和開(kāi)發(fā)。數(shù)據(jù)顯示,截至2020年底,拼多多年活躍買(mǎi)家數(shù)達(dá)7.884億,成為中國(guó)用戶規(guī)模最大的電商平臺(tái)。拼多多打開(kāi)了特價(jià)拼購(gòu)的大門(mén),至今這個(gè)賽道仍在快速擴(kuò)張中。

公開(kāi)數(shù)據(jù)顯示,定位于下沉市場(chǎng)的淘寶特價(jià)版在近半年銷售規(guī)模翻了5倍,年活躍用戶超過(guò)1.9億;京東旗下的社區(qū)團(tuán)購(gòu)應(yīng)用京喜拼拼,第二季銷量和GMV比第一季增長(zhǎng)了接近4倍。

對(duì)于食品企業(yè)來(lái)說(shuō),五環(huán)外人群與四五六線城市的下沉市場(chǎng)同樣是不可忽視的市場(chǎng)空間,而特價(jià)拼購(gòu)、社區(qū)團(tuán)購(gòu)等正是其占領(lǐng)下沉市場(chǎng)的重要渠道。

如“中國(guó)糧食第一股”金健米業(yè)就早早地抓住新零售渠道崛起的有利時(shí)機(jī),與興盛優(yōu)選、美團(tuán)優(yōu)選等13家線上平臺(tái)達(dá)成戰(zhàn)略合作,快速滲透到下沉市場(chǎng)當(dāng)中。

公開(kāi)數(shù)據(jù)顯示,2020年僅在興盛優(yōu)選一家平臺(tái),金健米業(yè)銷售額突破5億元,接近其銷售額的10%,成為重要的增長(zhǎng)點(diǎn)。

除了上述提及的三只松鼠,其在上半年就與美團(tuán)優(yōu)選簽署了戰(zhàn)略合作協(xié)議。還有更多的企業(yè)正尋求通過(guò)社區(qū)團(tuán)購(gòu)搶占下沉市場(chǎng),在既定的行業(yè)格局中伺機(jī)而動(dòng)超越前者。

頭豹研究院發(fā)布的《2020年中國(guó)下沉市場(chǎng)深度研究》顯示,2020年電商下沉市場(chǎng)用戶將增長(zhǎng)至5.69億人,至少2.02億人次的增量有待挖掘和拓展。可以預(yù)見(jiàn)的是,在社區(qū)電商對(duì)下沉市場(chǎng)肉眼可見(jiàn)的覆蓋能力之下,一定會(huì)成為各個(gè)品牌商爭(zhēng)搶的渠道對(duì)象。

04

寫(xiě)在最后

“時(shí)代拋棄你時(shí),連一聲再見(jiàn)都不會(huì)說(shuō)。”

當(dāng)下的零售市場(chǎng),正是傳統(tǒng)渠道增長(zhǎng)趨緩、日漸式微,新渠道快速崛起、開(kāi)疆辟土的交匯時(shí)刻。而目前的城鄉(xiāng)結(jié)構(gòu)和居民消費(fèi)水平?jīng)Q定了零售流通渠道必然會(huì)朝著“下沉”與“去中介”不斷深入。

在這種中國(guó)消費(fèi)市場(chǎng)的大趨勢(shì)下,還在“抱殘守缺”的傳統(tǒng)食品企業(yè)們,該學(xué)學(xué)三只松鼠、良品鋪?zhàn)樱菚r(shí)候“覺(jué)醒”了。