?

截圖來源:市場監(jiān)管總局網(wǎng)站

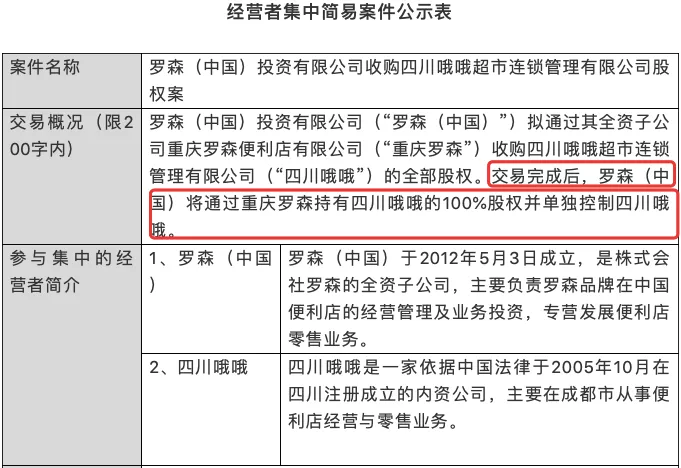

羅森(中國)擬通過其全資子公司重慶羅森收購四川哦哦超市連鎖管理有限公司(“四川哦哦”)的全部股權。

交易完成后,羅森(中國)將通過重慶羅森持有四川哦哦的100%股權并單獨控制四川哦哦。

?

?

截圖來源:市場監(jiān)管總局網(wǎng)站

01

曾被百世收購,如今為何轉手?

其實,早在4年前四川哦哦超市(WOWO便利店)已賣給百世集團(下文簡稱百世)。

2017年5月,四川哦哦超市連鎖管理有限公司(WOWO便利)與百世簽署戰(zhàn)略型合作協(xié)議,根據(jù)工商信息顯示,百世100%控股WOWO便利,當年的門店數(shù)量已達到748家。

不僅如此,2018年,百世接著收購了西安愛得寶便利連鎖,并將便利店門頭換為WOWO。截止2018年底,百世店家的門店數(shù)量上漲至1840家,門店訂單總數(shù)超過306萬。

?

不過,值得注意的是,飛速的擴張和收購也拖累了盈利,2018年百世店加虧損達4億。截止2019年,該業(yè)務虧損收窄,為3.7億元。品牌門店數(shù)量達到3614家,百世鄰里為3268家。

根據(jù)計劃,預計到2020年年底前,百世集團將退出除自營WOWO便利店以外的店加業(yè)務;原店加業(yè)務的在線商品采購平臺和管理系統(tǒng)將交給獨立的第三方繼續(xù)運營,由第三方為現(xiàn)有的門店、合伙人等提供支持,百世將不參與具體運營。

百世將繼續(xù)正常運營自營的WOWO便利店,同時為這項業(yè)務評估各戰(zhàn)略選項。而此次,羅森若成功競購四川哦哦,這樣意味著將借助WOWO便利店進入四川市場。

?

圖源:大眾點評

02

市場大洗牌,便利店怎么了

不可否認,近年來,因為線上流量紅利見頂,線下被認為是獲取流量的重要入口,線上線下融合也被認為是未來趨勢。便利店因為空間小,與消費者距離近,可以與電商平臺融合,因此站上了資本的風口。

一時間,零售巨頭、線上快消大品牌商和互聯(lián)網(wǎng)公司紛紛入局,僅在北京,就有全時、鄰家、便利蜂、愛鮮蜂等十數(shù)家新便利店品牌。

?

根據(jù)中商產業(yè)研究院發(fā)布的一份報告,便利店近幾年在國內發(fā)展迅速,門店數(shù)量呈井噴式發(fā)展,2017年中國品牌便利店行業(yè)增速同比達23%,市場規(guī)模超1900億元。

便利店領域正處于線下的小風口,尤其是2018年,便利店市場融資消息不斷,資本看好便利店的原因,是其線下流量的入口價值。包括見福便利、Today便利、每一天便利紛紛獲得融資,其中Today便利的估值超過30億元。

不過,便利店在快速擴張、加緊跑馬圈地的持續(xù)“高溫”環(huán)境影響下,太過“急躁”的狂奔,也暴露出一些違背零售發(fā)展規(guī)律的問題。2020年5月20日全時便利店北京區(qū)域所有門店結束經(jīng)營。

全時便利店的關店有其必然性的內在原因。很多人認為,疫情影響可能是壓死駱駝的最后一根稻草。

根據(jù)媒體披露,有人說是因為資金鏈斷裂,有人說是業(yè)務收縮希冀進行新的戰(zhàn)略調整,但不管是那種原因,全時的閉店,對整個中國的便利店品牌來說,不是一次偶然,也不會是個案。在未來一個相對更加長期的時間里來看,傳統(tǒng)的便利店會越來越難做。中國的傳統(tǒng)便利店行業(yè)之哀歌,才剛剛拉開序幕,讓人僅僅看到了冰山之一角。

?

便利店看似經(jīng)營簡單,實際上這一行業(yè)成本控制的難度要遠高于其他零售業(yè)態(tài)。如果企業(yè)內部成本管控失效、供應量管理不完善,加之產品品牌購買頻率低、跟不上市場需求變化的腳步,便利店想要盈利是非常困難的。

高成本、低利潤,形成了鮮明的對比。

《2018中國便利店發(fā)展報告》指出,中國八成以上便利店毛利不到30%;有62%的便利店直營凈利潤不足2%,介于2%到4%區(qū)間的占到16%,且只有23%的便利店直營凈利潤不低于4%。

對傳統(tǒng)便利店來說,如何擴大銷售渠道,如何輻射更加廣泛的人群,這是很重要的一個問題,也是小型便利店增加經(jīng)營收入的唯一通道。(對便利店來說,增加經(jīng)營范圍擴大商品品類幾乎是不可能的)

而電商,無人零售,線上線下一體化小型零售的但是,社交拼團玩法的崛起,很顯然是對傳統(tǒng)便利店最為強大也是最致命的挑戰(zhàn)。

03

羅森的跑馬圈地,對中國的便利店意味著什么?

在傳統(tǒng)零售處于低谷時,便利店似乎是唯一逆勢崛起的零售業(yè)態(tài)。

近兩年來,跟隨著“便利店+新零售”的風向,資本紛紛出手,開啟了線下便利店的爭奪。前瞻產業(yè)研究院的監(jiān)測數(shù)據(jù)顯示,2017年-2018年7月9日,便利店市場中共有71起融資事件,據(jù)不完全統(tǒng)計,有近100億元的資金涌入到便利店行業(yè)。

新零售的浪潮下,像7-11這樣的傳統(tǒng)便利店巨頭也在調整和改變。今年2月,7-11在臺灣開設首個無人便利店X-store,欲通過無人零售延續(xù)其創(chuàng)新性。

根據(jù)中國連鎖經(jīng)營協(xié)會數(shù)據(jù)顯示,如果排除自帶消費場景優(yōu)勢的石油系便利店品牌,國內前三大龍頭的市場占有率長期不足30%,門店數(shù)量前三位分別為美宜佳、天福和羅森。

國內便利店行業(yè)市場集中度仍有很大的提升空間。在品牌供應鏈優(yōu)勢和加盟模式下,便利店行業(yè)走向整合集中也將成為必然趨勢。

目前需要關注的是,國內便利店品牌區(qū)域割據(jù)明顯,地方龍頭品牌在經(jīng)營、供應鏈、門店選址等方面上都具有顯著優(yōu)勢,如廣東的美宜佳、上海的全家、湖北的羅森等。

此次羅森希望進駐的四川市場,地區(qū)龍頭就是紅旗連鎖便利店。該品牌已在四川深耕便利店零售二十余年,主營食品、煙酒、日用百貨等商品,同時還提供取快遞、部分門店銷售生鮮等延伸服務,區(qū)域門店數(shù)總計超3000家。

比羅森更早進駐四川的全家和7-ELEVEN也沒能在該地區(qū)實現(xiàn)有效突破,無法建立運營優(yōu)勢。在合并WOWO便利店之后,羅森依托其原有350家左右的門店選址優(yōu)勢,或許能在新區(qū)域獲得一些優(yōu)勢。

?

?

除此之外,新零售對便利店帶來的影響無疑是巨大的。有行業(yè)專家認為,新零售為便利店帶來的是商業(yè)模式創(chuàng)新的機會。

除此之外,便利店目前所遭受著運營成本上升,盈利難等問題,也是它們考慮站隊新零售的重要因素。缺乏資金支撐,可偏偏便利店行業(yè)是以量取勝的。

實現(xiàn)規(guī)模化的背后,對資金的需求就促成了越來越多的便利店與資本融合。但規(guī)模化并不是實現(xiàn)盈利的唯一要素,便利店供應鏈條的優(yōu)化、選址、商品的組合以及商品的銷售策略這些要素,都會影響到單店的盈利情況,且缺一不可。

“便利店+新零售”已然成為未來的趨勢,但如今看來,新零售也并非決定便利店“活”下去的根本,而是讓它活得更好的理由。

?

?