喜茶從過剩基礎設施的叛逆者,淪為過剩的基礎設施本身。

聶云宸畢業的時間點,正逢喬布斯和他的蘋果手機剛剛殺入中國,這使聶云宸習慣于從互聯網產品經理的角度思考問題。在喜茶的創立及擴張過程中,聶云宸繼承了這位專注、完美主義創新領袖的風格,習慣于以一己之力包攬裝修、菜單、茶品的設計工作。

盡管所屬的消費賽道有所差異,但元氣森林創始人唐彬森顯然也認同產品經理哲學。在公開演講中,唐彬森將元氣森林的崛起,歸功于從互聯網行業繼承的產品精神——極致、不計成本地追求用戶體驗,例如只泡一次就扔掉的燃茶茶葉。

殊途同歸的是,喜茶和元氣森林是同一時代的產物。無論是瓶裝飲料行業,還是現制茶行業,在此之前都面臨低端市場飽和,而適應消費升級趨勢的中高端市場空白的局面,唐彬森對此表述為行業的基礎設施過剩。

其中,前者主要由廉價汽水、茶飲料、果汁等構成,唐彬森曾談及用戶反饋燃茶喝完后難以入眠,原因是以前的瓶裝茶飲料幾乎不含茶;后者則主要由07至08年從臺灣地區進入內地市場的廉價現制茶品牌構成,無論從口味上還是定價上看,都定位于廉價瓶裝飲料的替代品。

如今,隨著新消費飲品行業涌現出一批跨地域的巨頭品牌,頭部品牌的分界線不再清晰,農夫山泉等傳統巨頭越來越多入場代糖氣泡水賽道的同時,現制茶品牌也在向相關賽道發起攻勢。

從資本市場反饋看,自7月28日以來,喜茶的競爭對手奈雪的茶出現市值回升,股價逐步走出“腰斬”陰影。這令一度擱置的喜茶港股IPO傳聞再度活躍。而在登陸二級市場之前,喜茶需要將該打的仗打出短期戰果供資本市場觀察,其中無糖/代糖飲料無疑是一個重要戰場。

01

爭奪年輕人

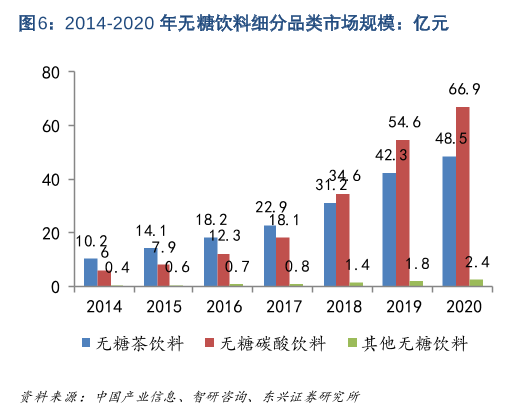

可以確定的是,現制茶賽道的無糖戰爭,是在瓶裝飲料無糖化浪潮的沖擊下,自我防御的產物。

2018年3月,元氣森林才推出真正意義上的破圈產品0糖0卡蘇打氣泡水,7個月后,喜茶推出低卡甜菊糖苷為甜味來源的飲料,號稱較蔗糖茶熱量降低90%。這是聶云宸與唐彬森無糖戰爭的第一階段,喜茶通過在線下門店現制茶中推行低熱量甜味劑,嘗試對抗瓶裝飲料無糖化帶來的沖擊。

而戰爭的爆發原因,毫無疑問與年輕消費群體有關。

同樣作為產品經理文化的信徒。聶云宸強調從喬布斯繼承而來的靈感文化和完美主義。在奶茶創業之前,聶云宸曾用半年時間混跡在微博、貼吧、QQ空間等社交媒體中,嘗試捕捉年輕人的社交習慣。這形成了喜茶的品牌故事——從社交媒體中芝士雞排的火爆,提煉出芝士奶茶的靈感。

唐彬森則號稱以“年輕人服務年輕人”的方式設計產品,從智明星通的開心農場時代,唐彬森便積累了互聯網產品的認知體系。在那場著名的“消費品行業芯片化”的演講中,唐彬森將互聯網行業的理解歸結為用戶體驗的極致追求,以及以期權激勵為代表的人才激勵機制。

讓喜茶感到威脅的是,元氣森林推動的無糖化浪潮,正在形成一種強勢話語爭奪年輕消費者的心智,并對現制茶行業形成沖擊。其表現在多個方面:

其一是政府層面對公眾的健康科普,也包括新媒體時代下,越來越多的專業人士加入到“控糖”科普當中,無糖革命在消費者群體當中的呼聲越來越高。

其二是資本市場的熱捧,從2018年5月17日至2021年3月30日,元氣森林完成了6輪融資,估值已經超過60億美元。特別是無糖汽水的崛起,使無糖飲料成為真正意義上的資本熱土。

其三是瓶裝飲料的產品層面,農夫山泉、可口可樂、統一、康師傅等巨頭紛紛被無糖革命裹挾入場。其中,農夫山泉與元氣森林的無糖茶、無糖氣泡水競爭已經到了白熱化的程度。這也迫使現制茶品牌無法維持作壁上觀的悠然姿態,必須在革命浪潮下有所作為。

相比之下,現制茶需要加糖掩蓋茶自身的苦澀味道,在追求口味的消費者面前,現制茶很難實現清茶式的無糖化。而現制茶行業的七分糖、半糖、無糖的選項多元化努力,從目前看并不成功。2019年福建省消委會實驗數據顯示,14款無糖奶茶的糖含量超過建議攝入量,不符合國家無糖標準,喜茶的產品也在不符合無糖標準的名單當中。

02

蔗糖VS代糖

喜小茶是喜茶對標元氣森林氣泡水的瓶裝飲料品牌,在甜味劑上取用了與元氣森林相同的赤蘚糖醇,然而從各方面看,喜小茶都沒能顛覆元氣森林氣泡水的強勢地位。

這集中體現在新品類的命名權上。元氣森林搶先占據了無糖氣泡水的用戶心智,后發的喜小茶試圖顛覆元氣森林的強勢話語。在2020年發布無糖汽水時,聶云宸試圖復刻芝士奶蓋茶顛覆傳統現制茶市場的差異化打法,喜小茶的汽水新品在發布時被命名為“茶風味汽水”而非“氣泡水”,試圖向用戶傳遞原創而非模仿的概念。

而時至今日,喜小茶的無糖茶風味汽水概念已經在天貓和京東銷聲匿跡,留下來的產品則是各類口味的無糖氣泡水。事實上,在喜茶發布茶風味汽水的官方公告留言區,用戶已經用氣泡水作為新產品的代稱。

喜茶汽水始終未能擺脫類似的弱勢地位。從鋪貨渠道看,喜小茶汽水復刻了元氣森林便利店+電商兩條腿走路的打法,包括線下711、全家等便利店、盒馬鮮生,以及線上天貓、京東的自營旗艦店。

盡管相關報道顯示,喜小茶汽水在薇婭直播間創造了30萬瓶產品被一搶而空的爆款案例,然而在頭部主播直播間競價協議的優勢下,低客單價消費品的沖爆并非難事,這種爆款勢頭能否延續到便利店、線上旗艦店乃至喜茶門店,仍需打一個問號。天貓數據顯示,截至9月14日,喜小茶12瓶組合裝無糖氣泡水的銷量是25.7萬,遠低于元氣森林氣泡水64.6萬的成績,而后者為兩箱一組,按單瓶銷量統計要勝出更多。

在線下,喜茶線下門店的現制茶從去年11月推出甜菊糖苷代糖,號稱從零糖低卡糖升級為零糖零卡糖。這種甜味劑從甜葉菊中提取,號稱甜度是蔗糖的200至300倍,而熱量僅為蔗糖的三百分之一。

然而「新熵」觀察發現,盡管與瓶裝飲料的甜味劑赤蘚糖醇不同,這種零糖零卡糖飲品的口味,仍然與全蔗糖飲品有較大差距——甜味會掛在口腔內遲遲不能散去,即所謂的“留甘”。

在官方公告中,喜茶自身也并不回避甜菊糖苷在口味上的缺陷。但這種零糖零卡糖甜度需要在原飲品基礎上額外加1元,對于追求口味的喜茶消費者來說,甜菊糖苷代糖很難滿足他們對極致口味的要求。有用戶表示,代糖充斥著工業感的甜味,仿佛喝下護膚品或洗衣粉。

復盤喜茶在無糖賽道的動作可以看到,聶云宸與統一、康師傅、可口可樂等傳統巨頭的策略類似,傾向于在無糖革命中對核心產品無糖化以求抵御沖擊。盡管喜茶無糖氣泡水一度嘗試通過茶風味汽水的差異化,尋求對元氣森林的突破,但在無糖氣泡水的巨頭戰爭中,喜茶的進攻努力顯然失敗了,氣泡水戰線也轉入戰略防御。

03

唐吉坷德的風車

從現制奶茶到無糖氣泡水,聶云宸打了兩場后發戰爭,為什么第一場大獲全勝,而第二場頗多坎坷,背后有太多值得復盤。

受創始人聶云宸的經營理念影響,喜茶有三個基本盤。

一是從芝士奶蓋茶開啟的,針對年輕消費群體消費升級需求的新品研發能力,喜茶號稱每年研發新產品100款,只上市不到10款。

二是堅持“農村包圍城市”,小步慢跑的直營店擴張思路,從創立起,排隊、供不應求的標簽就與喜茶相伴相生,這是喜茶橫行市場的核心競爭力——先有強勢的品牌壁壘,再有基于品牌壁壘的產能擴張。而這與基礎設施過剩的傳統現制茶行業形成了鮮明對比,事實證明,一大批喜茶的模仿者都因品牌壁壘的不扎實而銷聲匿跡。

三是以各類品牌聯名話題出圈為代表的,面向次世代消費者的營銷能力。聶云宸表示,喜茶追求的是靈感文化,強調在品牌和消費者之間找到共鳴,并舍棄掉來自品牌的主觀標簽,例如“純天然”、“全進口”、“百分百新鮮”等等。“我們面對的是二十幾歲的年輕人,他們不要在這里健康,他們要爽一把,酷一把。”

而在無糖化的第二場后發戰爭中,喜茶不再有第一場戰爭的起步優勢。

從產品體系看,盡管喜小茶的50%果汁茶、無糖氣泡水是喜茶宇宙中價格最低的產品,有利于喜茶品牌的下沉。但在喜茶的已有用戶看來,瓶裝喜茶只是門店現制喜茶的廉價替代品。這種先入為主的觀念使消費者在面對喜小茶時,產生了消費降級的感受,而這恰恰與喜茶追求的“爽酷”文化背道而馳。

從研發能力看,喜小茶的茶風味汽水沒有顛覆用戶對無糖氣泡水的認知,消費者普遍將喜茶汽水視為元氣森林的追隨者。

從營銷風格和渠道選擇看,喜小茶完全復刻了唐彬森的元氣森林路線,即營銷依賴小紅書+抖音+B站+知乎+頭部主播,渠道依賴便利店+電商。而在網紅消費品牌的泛濫下,用戶對新品牌營銷內容的審美疲勞也在加劇。

在擴張過程中,聶云宸和他的喜小茶不再是那個過剩基礎設施的叛逆者,而是淪為了過剩的基礎設施本身。

事實上,從接觸到無糖化這一強勢話語那一天起,喜茶便處于一種撕裂且矛盾的狀態下。一方面,喜茶強調消費者視角的營銷,但不得不反復傳播被元氣森林說過的“零糖零脂零卡”這類主觀話語;另一方面,喜茶從追求極致口味的品牌形象起家,蔗糖品類的強勢,對代糖品類形成了近似大象轉身的壓制。

這在喜茶對無糖品類的探索中有所表現,第一批上線的喜小茶無糖汽水,包括桃桃烏龍、西柚綠妍、葡萄綠妍三種口味,共同特點是全部為喜茶爆款蔗糖品類的代糖版復刻。對于口感敏感型消費者,喜小茶缺乏足夠的吸引力;對于健康敏感型消費者,喜小茶站臺健康化的姿態遠不如元氣森林來得徹底。

唐彬森熱衷于向公眾講述唐吉坷德式的故事——消費品行業正面臨類似芯片行業的外企橫行、民族品牌衰弱局面,而元氣森林是向風車發起挑戰的英雄。相比之下,無糖化的喜茶似乎沒有規劃一個明確的目標,喜茶無糖汽水挑戰了誰?除了喜茶自己,它似乎沒有挑戰任何人。