對于中國市場來說,“植物基”已經不是一個新概念了。

在消費端,植物肉的身影頻頻出現在肯德基、麥當勞、必勝客等連鎖餐飲品牌的菜單上。在中國,星巴克以及一、二線城市的大部分咖啡館,如今都提供把牛奶替換為“燕麥奶”的選項。

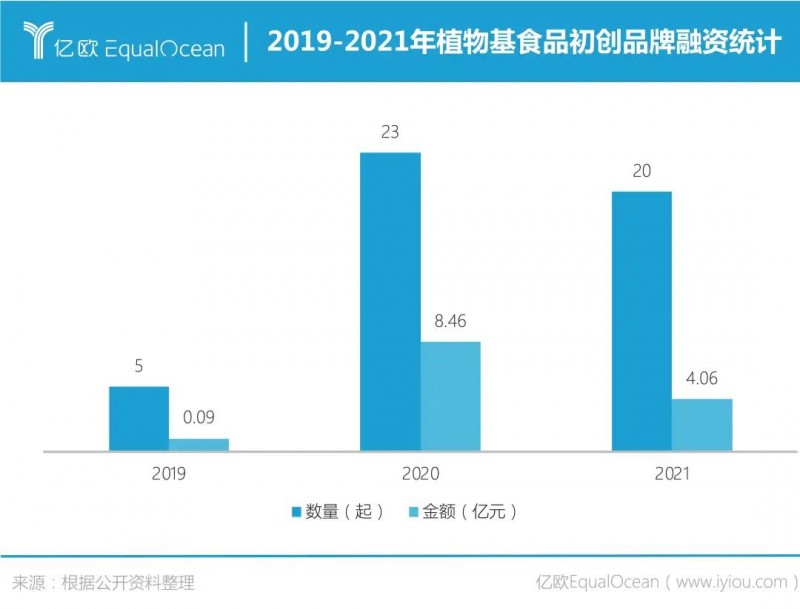

在資本端,植物基食品賽道受到資本熱捧。2021年以來,截至8月已發生了20起融資事件,且以本土初創品牌為主。

從2019年至今,“植物基”概念在中國的熱度居高不下,資本和企業紛紛加碼布局,爆火的植物基食品到底是什么?

風靡全球的“植物基浪潮”

植物基食品的概念來源于植物性飲食(plant-based diet)。

植物性飲食由純素食飲食(vegan diet)發展而來,于1980年代由T·科林·坎貝爾博士引入營養學界,旨在倡導一種“低脂肪、高纖維、以蔬菜為基礎、注重健康而非道德的飲食”。

純素食飲食的基本理念是出于道德倫理原因保護動物權益,只食用植物性食物而拒絕任何動物性食物及其衍生品(包括蛋、肉、魚、家禽、奶制品)。而植物性飲食則更強調健康而非道德,以植物性食物為主要來源,但也可能包含部分動物性食物或衍生品。

植物性飲食的主要目的在于減少對環境和自身健康的危害,并試圖尋找動物制品的“優質替代品”。在植物性飲食風潮的影響下,“植物基食品”(plant-based foods)應運而生,且特指以植物原料為主打造的新型食品或飲料產品,以植物來源物質替代動物來源物質。

“植物基食品浪潮”席卷全球,環保、健康是兩大最重要的驅動因素。

首先,植物基食品有助于環境可持續性發展。根據聯合國糧食及農業組織(FAO),畜牧業供應鏈年排放71億噸二氧化碳當量,占全球人為溫室氣體排放量的14.5%。其中,牛是造成二氧化碳排放最多的動物物種,約占該行業排放的65%,牛肉和牛奶是總排放量最多的畜牧業產品。相較于傳統畜牧業,以植物肉、植物奶為代表的植物基食品對于減少溫室氣體排放、保護環境有顯著作用。

其次,植物基食品順應健康營養觀念升級的新趨勢。植物基食品具有的飽和脂肪酸和膽固醇含量低、富含維生素和膳食纖維等營養優勢,能夠有效預防各種疾病風險,在消費升級、大眾對營養健康關注不斷增強的背景下,植物基食品成為更健康的飲食選擇和生活方式。

植物基食品在全球展現出了強勁的發展潛力和滲透力,先后四年入選食品飲料市場洞察公司Innova Market Insights發布的全球食品飲料十大趨勢。

2017年的“植物的突破”(Disruptive Green)展現了植物基乳品、植物肉和素食產品的主流化趨勢,以及植物中健康有益成分在新產品中的多樣化應用。

2019年的“植物王國”(The Plant Kingdom)趨勢揭示了植物基產品消費群體從原有的素食人群擴大至主流人群,以及產品品類在植物基乳品、肉類替代品之外的多元擴展。

2020年的“植物基革命”(Plant-Based Revolution)指出植物基食品的發展已經進入食品革命階段,植物基食品借助餐飲端和零售端頻繁出現在消費者視野內,2014-2018年全球帶有“植物基”標簽的新品數量年均復合增長率高達68%。

2021年被預測為“植物基躍進”(Plant Forward)之年,植物基產品的創新將日益多樣化,除了融合各地區的飲食和文化特色外,還將全面覆蓋餐飲和零售渠道。

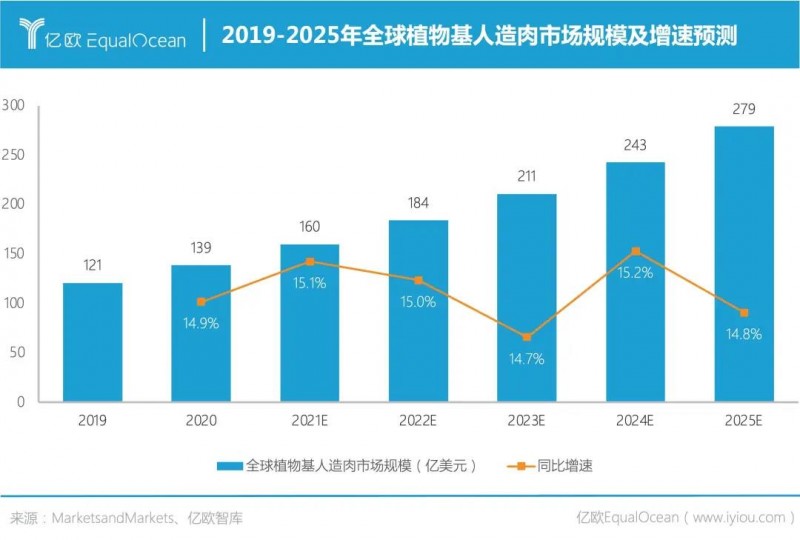

根據全球知名市場研究咨詢公司MarketsandMarkets,2020年全球植物肉市場規模約139億美元,并預計以每年約15%的復合增長率增長,到2025年或將達279億美元(約合1790億元人民幣)。

市場研究公司歐睿國際(Euromonitor)數據顯示,2020年全球植物基奶市場規模達168.8億美元,過去三年的年復合增長率達4.8%,在液態奶中的滲透率仍在不斷提高。

與此同時,植物基食品的種類也在不斷豐富創新,并拓展到包括植物肉、植物基飲料、植物海鮮、植物雞蛋、植物奶酪、植物酸奶、植物零食等品類。植物基食品正在全球掀起浪潮,從小眾需求成為全球消費者的新選擇。

資本熱捧的中國市場

全球范圍內興起的“植物基浪潮”已經如火如荼,而中國市場還尚處于起步階段。盡管公開報道稱中國擁有5000萬以上的素食者,并擁有生產和食用豆制品的飲食傳統,“植物基”的概念卻是在2019年以后才為大眾熟知。

2019年5月,美國植物肉公司“Beyond Meat”的上市在中國市場引發了植物肉討論熱潮。“人造肉”和“植物肉”概念在社媒上的聲量漸大,隨即包括珍肉、星期零、Hey Maet、谷肉Grain Meat在內的一大批本土初創植物肉品牌迅速崛起,同時素食企業、肉制品加工業和綜合食品巨頭都紛紛入局,因此2020年被行業內稱為中國“植物肉元年”。

同樣火熱的還有植物奶市場。今年在納斯達克敲鐘上市的燕麥奶品牌Oatly于2018年進入中國,以切入咖啡市場的模式一躍成為“網紅”,目前已進駐國內超過1萬余家咖啡店。在Oatly的爆火之下,燕麥奶一時之間備受市場青睞,誕生了小麥歐耶、每日盒子、奧麥星球和oatoat等一眾本土燕麥奶初創品牌。根據天貓發布的《2020植物蛋白飲料創新趨勢》,2020年中國的植物蛋白飲料市場增速高達800%,購買人數增長900%,銷量增長率達1810%,新興的燕麥奶等植物奶品類增長勢頭強勁。

資本正在快速涌入植物基賽道。據億歐智庫統計,2019年7月到2021年8月,中國植物基食品初創品牌共累積獲得48次融資,總金額超過12億元。其中,植物肉和植物奶為主要切入點,成為最受資本青睞的細分賽道。如植物肉品牌“星期零”、椰乳品牌“可可滿分”,都在半年左右就完成三輪融資。

資本的熱捧本質上是看好中國巨大的消費潛力和潛在市場空間。

植物肉對于中國消費者而言尚屬新興品類,無論是消費認知還是產品成熟度都還處于早期的培育階段。然而,中國具備領先的大豆蛋白及豌豆蛋白生產和加工能力,未來植物肉生產和供給的潛力巨大。

以雙塔食品為例,其豌豆蛋白產能約7萬噸,占全球豌豆蛋白行業的30%-40%,已和Beyond Meat、瑪氏、雀巢、聯合利華等海外巨頭在豌豆蛋白供應上達成合作。

盡管“植物奶”概念才剛進入中國市場,但豆奶、椰子汁、核桃露、杏仁露和花生露等傳統植物蛋白飲料卻是存在已久的大眾消費品,消費者對植物蛋白飲料這個品類具有較強的認知基礎和消費習慣。

以Oatly為代表的新興植物奶則迎合健康升級的風向,以“低糖低脂”、“高膳食纖維”和“零添加”為產品賣點,在傳統植物蛋白飲料的基礎上進行創新升級,未來還存在巨大的增量市場空間。

植物基能否掀起中國的“肉奶革命”?

在資本端,植物基食品無疑已經站在了風口。而在消費端,植物基食品距離真正走進消費者心智還有一定的距離。

植物肉一度被推向輿論的風口浪尖,甚至屢屢被貼上“智商稅“、“噱頭“的標簽。無論是野心勃勃進軍中國市場的海外企業,還是本土蓄勢待發的初創品牌,“價格”和“口味”都是橫亙在植物肉和中國消費者之間的兩道難關。

在中國植物肉新品牌快速涌現的背后,“先做品牌、后建產能”的打法成為主流,對代工模式的高度依賴、核心技術及自建供應鏈的缺失無疑導致了成本的居高不下。不僅價格不具優勢,植物肉發展的另一痛點還有在“中國胃”面前屢屢受挫的口味。

高度模擬動物肉的質構、多汁感、顏色和和香味對技術提出較高的要求,而在產品層的具體研發和調味要攻克的則是中國人差異化的口味需求。不同于西方可以實現高度標準化的“植物肉漢堡肉餅”,植物肉在本土化的過程中很難打造類似漢堡肉這樣具有廣泛接受度的產品,還需要考慮能夠適用于各種肉類消費場景的產品形態。

新興植物奶的市場落地難點在于,如何與傳統植物蛋白飲料形成差異化、避免產品的高度同質化,以及“破圈”路徑的探索。

一方面,傳統的植物蛋白飲料長期占據消費市場,已經形成“南椰樹、北露露、西唯怡、東銀鷺”的競爭格局,各個細分品類的龍頭品牌優勢明顯,市占率可達50%-80%。

盡管新的品牌已經瞄準了更關注營養健康、追求“低脂、低糖、低卡”的新消費人群,但高于傳統植物蛋白飲料的價格卻對新產品的營養價值,新品牌的塑造、營銷策略和渠道拓展提出了更高的要求。

另一方面,由Oatly所引發這場植物奶熱潮帶動了“燕麥奶”品類的火熱,除了如小麥歐耶、每日盒子和oatoat這樣的初創品牌,乳制品巨頭蒙牛、伊利,飲料巨頭達能也都相繼推出“燕麥奶”產品。

燕麥奶賽道在火熱的同時似乎也顯得過于“擁擠”,產品同質化、口味單一甚至是營銷模式趨同等問題已經凸顯。如何找尋合適的“破圈”路徑也是新興植物奶在市場推廣中亟需解決的問題。

Oatly在進入中國市場的初期曾在超市零售和連鎖咖啡渠道遇冷,最后依靠“精品咖啡館“成功破圈站上C位,而新興的中國植物奶還需要找到適合自己的破圈路徑。能否打造差異化產品、開拓新品類、找準破圈路徑、從目前小眾品類走向大眾消費者,甚至是滲透傳統植物蛋白飲料的穩固市場,都是未來植物奶市場規模能否擴大的關鍵。

寫在最后

中國的植物基食品市場才剛剛起步,植物基浪潮的風起云涌似乎還集中于資本端,距離真正打動中國消費者,甚至是掀起中國的“肉奶革命”道阻且長。

然而,新品牌們已經在探索的路上。無論是通過創新”植物肉餃子“、“植物肉月餅”等本土化產品貼近中國胃,或是在圈層傳播上以新潮包裝、IP聯名等方式搶占心智,還是拓展更豐富、更新穎的消費場景邊界,中國的植物基食品市場還是給資本和消費者都留下了潛力無限的想象空間。