全家剎車,羅森加速。

題圖|unsplash

羅森計劃在2025年前在中國鋪滿一萬家店。

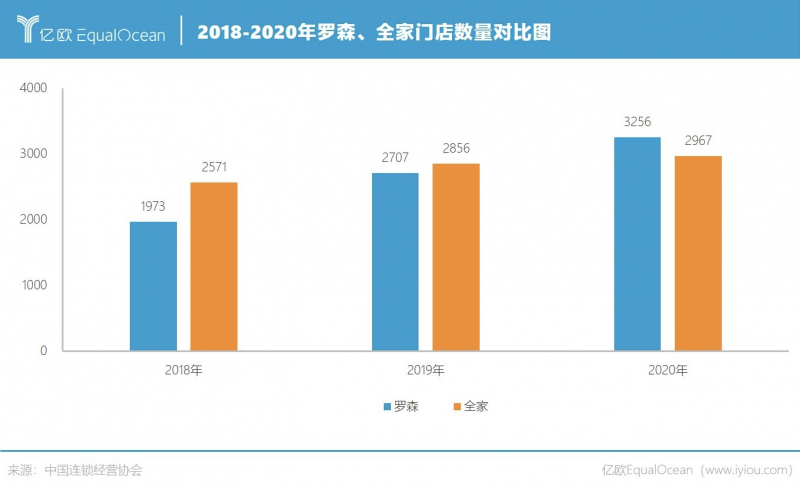

中國連鎖經營協會公布的《2021中國便利店TOP100》榜單顯示,截至2020年12月31日,羅森的門店數為3256家,首次超過門店數為2967家的全家便利店,成為在華數量最多的日資便利店品牌。

按照羅森的設想,接下來4年的年均開店數量要達到近1700家,才能在2025年達成萬店目標。

這個開店目標定得并不小。羅森1996年入華,歷時25年門店數才突破3000家,如今想在每年完成1700家門店的布局,顯然不是一件易事。

不過,羅森跑馬圈地的野心早已擺上了臺面。

根據中國連鎖經營協會統計的《中國便利店TOP100》系列榜單,羅森2018年、2019年的門店數分別為1973家、2707家。2019-2021年,羅森每年的門店增速分別為37%、20%,遠超同期增速為11%、4%的全家。

全家在剎車,羅森在加速。

01

歷時25年的盈利期

便利店是一個公認難賺錢的行業。

因為要滿足年輕客群即時性需求,便利店在選址上較為受限,主要以商業區與畫像偏年輕的社區為主,承擔著較高的租金壓力。

早期便利店首選白領聚集的核心商業區,如今隨著近場業態的興起,社區已經超過商業區成為便利店們的首選場景,但房租成本依然不容小覷。

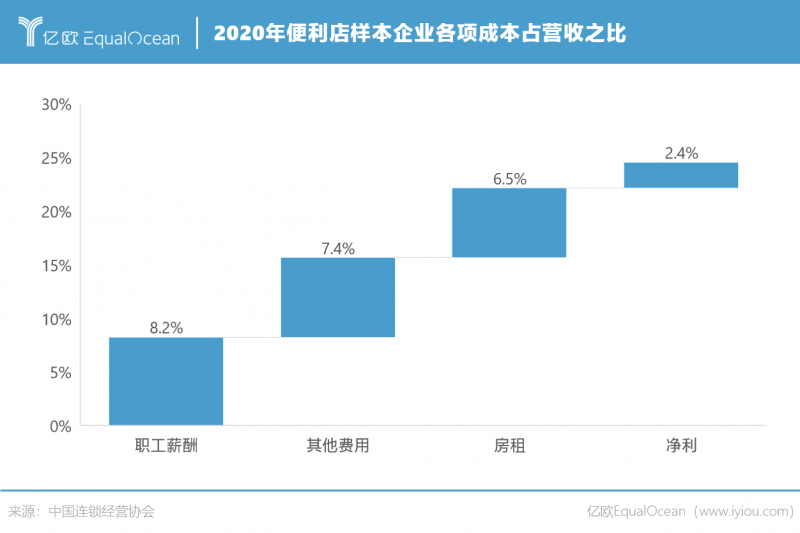

根據中國連鎖經營協會發布的《2021年中國便利店發展報告》(下稱《報告》)調研,在主要費用占25.8%的成本結構中,房租成本占6.5%。一項可對比的數據是,同樣是中國連鎖經營協會發布的《2020年中國超市百強》榜單,樣本企業的房租占比為2.5%。

但這并不是最高的成本項,職工薪酬以8.2%的占比居于首位。

零售業通常是勞動密集型行業,營業面積和夫妻老婆店相差無幾的便利店,用工人數卻是夫妻老婆店的2-3倍。

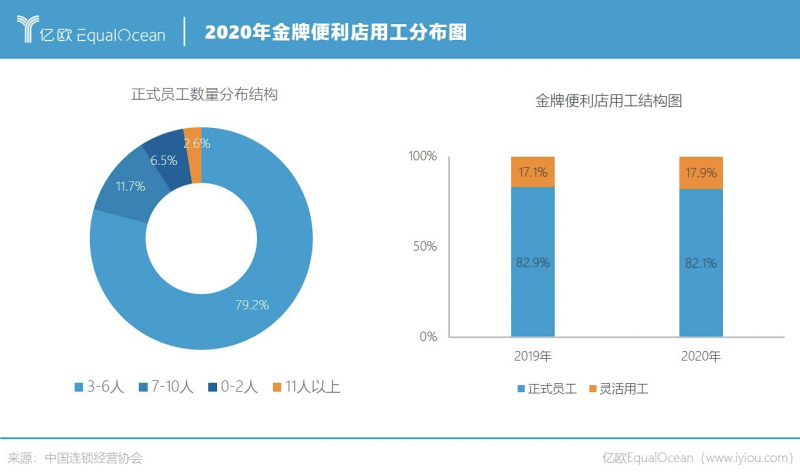

一個可以參考的數據是,中國連鎖經營協會評選的金牌門店中,79.2%的門店正式員工數量集中于3-6名,11.7%的門店正式員工數量為7-11人,此外,還包括一部分的靈活用工。

便利店面積雖小但五臟俱全,消費頻次高于一般社區店,員工需要隨時補貨、陳列。由于店內短保(保質期1天)商品較多,及時報損的工作量也并不小。

店內需要人手最多的品類,莫過于鮮食,即飯團、三明治、關東煮、甜品、快餐等即食商品。一般而言,鮮食區至少會安排一名常駐員工,高峰期會有2-3名員工同時去鮮食區幫忙。

數字化植入較好的門店可以減輕人員壓力,如便利蜂引進鮮食自動點餐機、冷飲自動補貨機、自助結賬機等職能設備減少一定的工作量,但出單、拿取、加熱等程序依然需要人工,高峰期仍需補充人手。

房租、人工、商品損耗是可以看得見的前臺成本,還有一項需要長期投入的后臺成本是供應鏈。

鮮食被認為是便利店區別于其它社區店的核心品類,毛利30%-50%的鮮食也是其盈利的關鍵品類。但自建鮮食工廠的資金投入要以千萬人民幣計算,并且需要品牌擁有至少150家門店才能完成產量消耗。

這是一筆不菲的資金投入,況且供應鏈投入是長線戰役。盡管便利店被認為是遵循規模經濟的業態,但由于開設形式為實體店,形成規模的過程中也需要品牌盡快跑通單店盈利模型,提升門店的整體盈利能力。

便利店作為重資產行業盈利本就不易,日資便利店在中國更是處境艱難。

一方面,日資便利店花了很長時間用虧損換取消費者習慣培育,同時在努力契合中國消費者的消費習慣,調整品類結構、迭代產品;另一方面,日資便利店在中國失去了兩項收入來源,一項是代繳費、賣票、打印、收發郵件與快遞等生活式服務,另一項是外資零售在中國沒有香煙售賣權。

很長一段時間內,香煙是便利店收入占比最高的品類。上述《報告》顯示,評選的金牌門店中,香煙銷售占比24.6%,超過鮮食17.8%,在單一品類中占比第一。沒有售賣權的日資便利店,就失去了這個香餑餑。

多重因素作用下,日資便利店盡管是最早搶占消費市場、占領顧客心智的企業,卻在長達20多年的時間里盈利艱難。

根據公開信息,目前只有羅森在2020財年(截至2021年2月)中國業務實現整體盈利,7-ELEVEN至今未公布全面盈利。

而在規模上與其賽跑的全家,僅在2012年公布實現總部盈利。由于臺灣頂新全家與日本全家雙方在授權費上的糾紛,外界懷疑全家盈利的關鍵來源于此。臺灣頂新全家與日本全家合約到期后是否續約還在博弈中,其大陸執行長林建宏的離職也為全家在中國的后續發展蒙上了一層陰霾。

因此當全家失速時,羅森加速便有了理由。

02

爭奪下沉市場

羅森選擇大步擴張的底氣,或許就來自全面盈利。

全面盈利是羅森在華發展歷程中的一個標志性時刻,意味著羅森突破了外資便利店在華盈利的瓶頸,商品與運營模式本土化取得了階段性勝利。此外,全面盈利還表明羅森的單店盈利模型已經打磨并驗證成功,擴張的先決條件已經具備。

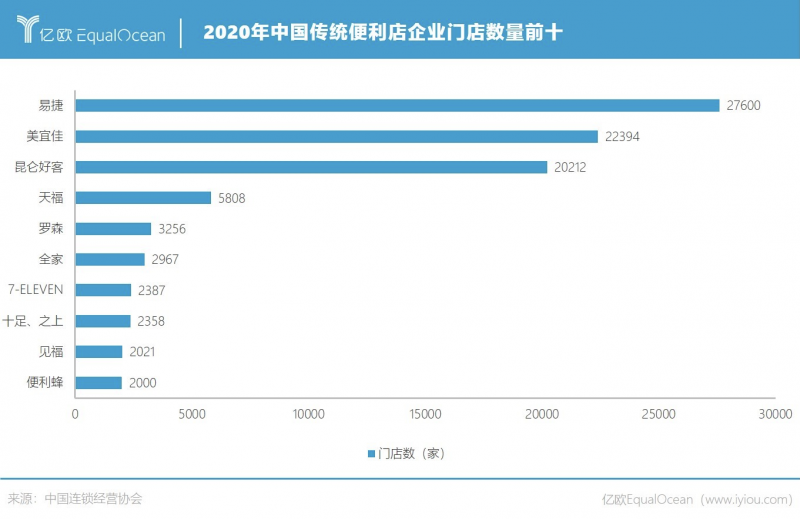

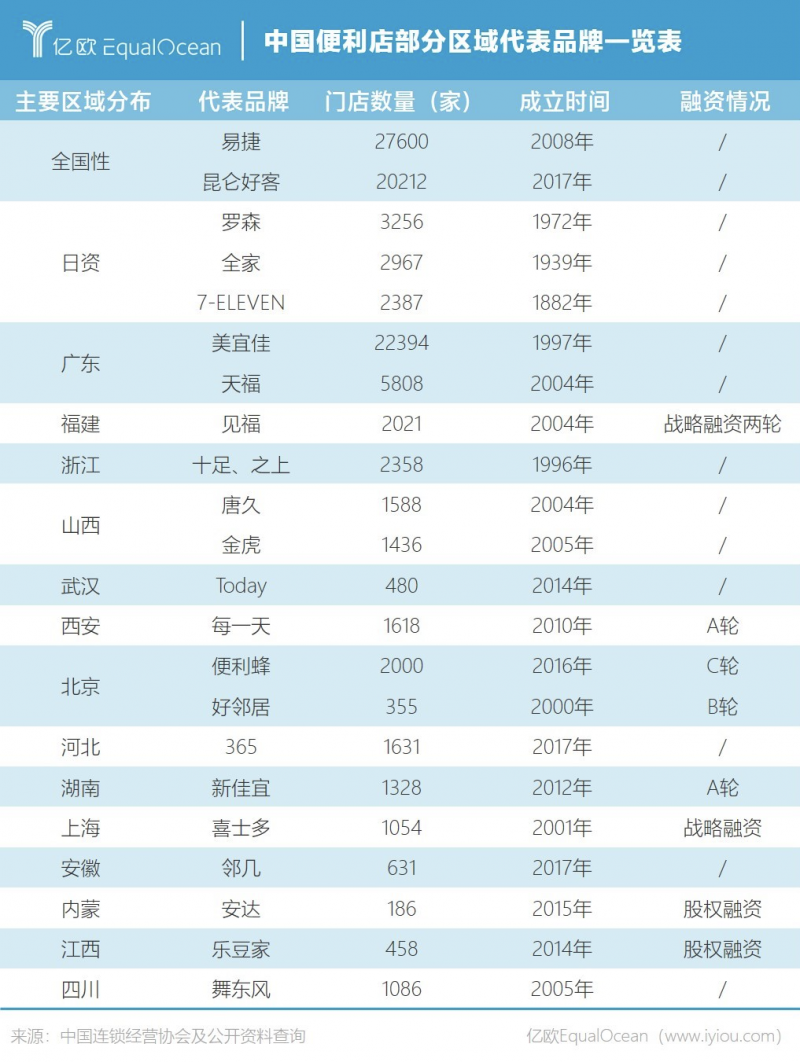

縱觀便利店行業格局,石油系便利店(中石化易捷、中石油昆侖好客)以超過2萬家的門店數量穩居前位,其余頭部玩家區域特征明顯。

廣東有美宜佳、天福坐陣,浙江的十足便利店、福建的見福便利店、武漢的Today便利、西安的每一天便利、山西的唐久和金虎、北京的便利蜂均在當地市場占主要市場份額。

除此之外,腰部、尾部的小微本土品牌、互聯網巨頭改造的便利店也數量眾多。根據《報告》,2020年中國便利店門店規模達19.3萬家,除去兩大石油系便利店,排名前10家的傳統便利店數量為4.1萬家;日資便利店僅0.86萬家,且主要集中在一線、新一線城市。

在日資便利店面前,下沉市場儼然還是一塊待挖掘的沃土。

中國便利店的市場格局,也為資歷較深的便利店品牌提供了天然時機。

其一是新冠疫情加速了便利店行業的優勝劣汰,兼并重組將成為這個賽道上的常態。相較于起步晚至少30年的本土便利店,日資便利店在商品力打磨、人才培養、供應鏈鍛造、門店運營等全方面具備絕對優勢。

其二是從便利店的分布情況來看,除兩大石油系便利店外,頭部區域品牌選擇盤踞在大本營的基礎上向外擴張,目前并沒有一家在全國均勻落點的便利店品牌,中國還未形成真正意義上的全國連鎖性便利店品牌。對日資便利店而言,這既是機遇,也是挑戰。

羅森早已看中了這塊蛋糕,也是日資便利店中最早出手的品牌。

2017年6月,羅森在南京開出當地的首家門店,日銷售突破20萬元,打破了羅森在中國的單店銷售記錄。

南京試點的成功使羅森重新審視了低線市場的價值與潛力,之后陸續與南京中商、武漢中百、安徽中商、海南青子、江蘇海納星地、河北金典等區域企業簽約,采用品牌授權方式委托當地合作企業運營羅森品牌。

羅森采取的是區域加盟策略,與合作企業成立合資公司,向合作企業提供品牌授權,輸出商品結構、運營模式、管理系統、人才培養機制,與合作企業共享人才、供應鏈,利潤采用分成形式。

正因如此,羅森可以借勢合作方實現輕資產擴張,開店目標實現的可能性大幅提升。

羅森不是唯一一家采用區域加盟策略的日資便利店,7-ELEVEN在中國的加盟模式與其類似——上海、浙江地區由臺灣統一企業運營,華南地區屬于廣東賽壹便利店,在重慶選擇與新希望集團合作,在河南則聯手三全食品。

不過,在區域加盟商選擇上,二者略有差異。7-ELEVEN更偏向于省級授權,羅森的加盟商范圍則細化市級甚至縣級。

放至區域加盟的版圖里,羅森的加盟板塊小且多,優勢在于擴張選擇上更為靈活;風險在于管理難度更高、品牌維護成本更大,對羅森的加盟商管理提出了更高的要求。

03

取消進場費背后

外部擴張之余,羅森今年的另一項工作重心是內部迭代。

8月下旬,羅森中國副總裁張晟公布了一項重大決定:江浙滬區域羅森將不再向供應商收取進場費、開戶費等相關費用。之所以從江浙滬區域開始,是因為這是羅森的自營區域,在模式探索上更為自由。

進場費、開戶費被統稱為通道費用,即供應商向零售商供貨時需要繳納的一系列“隱形”費用,類目繁多,金額不小。公開資料顯示,根據零售企業規模不同,行業通道費通常占企業銷售額的10%-20%,是實體零售的重要盈利來源,也是大家心照不宣的“行規”。

這是長期存在于實體零售的頑疾。短期來看,通道費讓零售企業經營風險降低、凈入純利,但長期來看,依賴企業通道費獲利的企業相當于“慢性自殺”。

實行通道費,企業就容易在選品上喪失自主權,僅著眼于通道費帶來的短期毛利,無視外部消費習慣的變化。而實體零售最危險的信號,莫過于在消費需求上逐漸掉隊。

羅森取消進場費,不僅是實體零售宏觀環境生變的反映,也折射出便利店行業目前遇到的瓶頸。

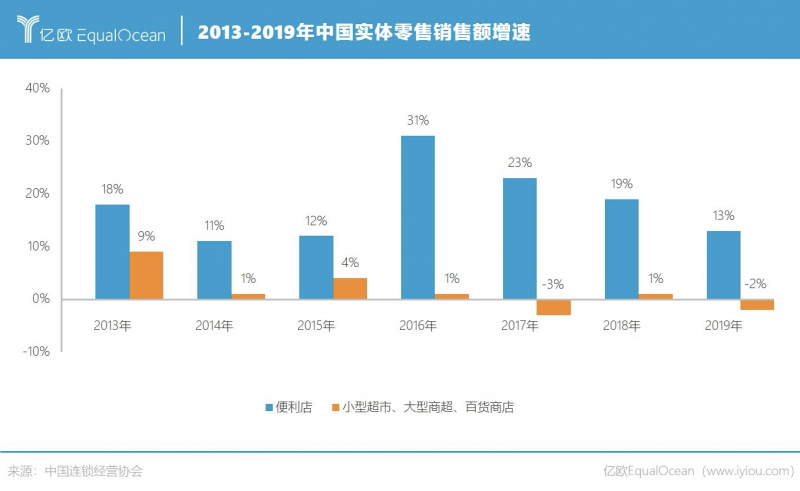

盡管相對于其他零售業態,便利店依然保持著10%以上的增速,但一個不爭的事實是,便利店的增速在逐漸走低。

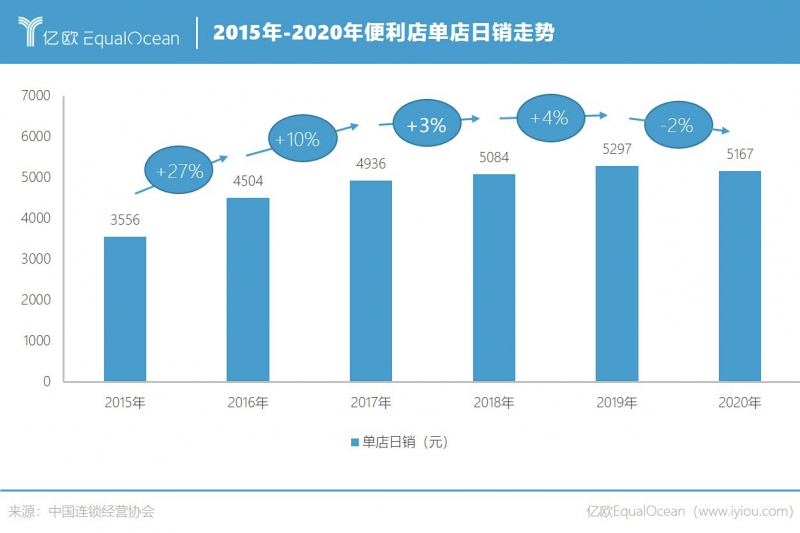

比增速走低更嚴峻的是,便利店的單店日銷增速已經由正轉負。《報告》顯示,2020年便利店的單店日銷為5167元,相比2019年的5297元降低2%。由此牽動門店坪效下滑,2020年63元/平方米/天的坪效相比2019年的69元/平方米/天,降低了8.7%。

客觀因素是新冠疫情的影響,再深一步則是單店客流的下降,這背后有不少沖擊因素——線上消費習慣加速形成、社區近場業態正在興起、社區團購遍地開花等。

不過憂中帶喜的是,便利店的客單價、毛利率與凈利率在上升。2020年,便利店的客單價為18.1元,相比2019年16.3元提升11%;毛利率為25.8%,略高于2019年的25.1%;凈利率為2.4%,大幅高于2019年1.6%。

便利店客流規模增長的時代已經過去,深度挖掘顧客需求、沉淀忠實客群成為便利店下半場的重點作戰策略。

羅森的“五新”戰略正是基于此趨勢提出。宣布取消江浙滬區域取消進場費后,羅森啟動了“五新”戰略,即新商品、新品類、新技術、新服務、新模式。這意味著羅森正式從采購、品類結構、業態、銷售渠道、數字化等方面開始探索變革。

具體措施比如,銷售渠道上,除現有的到店與外賣模式外開啟預售模式,類似于社區團購的當日下單次日自提,這也可看作是羅森對社區團購平臺的防守之策。

在此基礎上,羅森的品類結構得以延伸,如預售模式下的鮮花、蛋糕預定,從而加速新舊商品迭代,推出更多組合商品。取消進場費模式,其實就是在為選品模式創新做準備。

張晟在接受采訪時坦言,實現整體盈利前的羅森以效率導向為主,現在要向效果導向轉變。簡而言之,就是從短期收益向長期收益轉變,這也是其取消進場費的初衷。

04

寫在最后

效率導向向效果導向轉變的重心,是降本增效。其中,坪效、人效、品效提升是主要方向,數字化將在其中發揮核心作用。

億歐智庫《2021中國實體零售數字化專題報告——便利店篇》中指出,未來3-5年,以運營能力提升為驅動的可持續發展是便利店企業聚焦的重要發展方向。企業愈發注重打造其數字化能力、以客戶為中心的數字化運營、供應鏈等,實現企業整體降本增效,提升門店表現、會員管理及運營效率。

數字化也是羅森“五新”計劃中的其中一環。就在近日,羅森在大連試營一家新型數字化門店,在交易環節試水創新。消費者通過手機下單后,店員會備好商品放入保溫寄存柜中,消費者輸入密碼即可提貨。

不過,這一業態顯然還未成熟。從羅森標準店來看,目前其數字化轉型依然在起步階段,面向C端的數字化基礎設施還未搭建完成。以北京地區羅森為例,店內還未引進自助結賬機,而全家已經搶先一步。

數字化轉型同樣是一條耗時耗錢的長線戰役,羅森能否成為便利店行業的最終贏家還未可知。

參考資料:

《全家便利店“掉隊”?》,靈獸,十里

《羅森取消進場費,打造便利店+前置倉+自提點“三層空間”》,第三只眼看零售,張思遙