某個慵懶的周末晚間,和女友飽餐后決定去超市逛逛,一邊消食一邊繼續屯點下周的零食。

周六晚的中百倉儲據我觀察是一周內最具煙火氣的時候,熙熙攘攘的人群散布在超市的各個角落,小孩在挑選零食,大爺大媽們在搶購特價打折肉。

逛到生鮮區,琳瑯滿目的乳品品牌讓我瞬間產生了選擇困難癥,我轉身去征求女友的意見,“買哪個牌子的牛奶?”

她不留一秒思考地回答,“總不是伊利或者蒙牛”。

“不是啊,其實呢還有許多品牌的,例簡愛、君樂寶、友芝友,還有我小時候喝最多的光明”。

當我的思緒停留在這個很多人都再熟悉不過的品牌,我卻猛然發現,一排排生鮮柜上好像沒了光明的身影,在我仔細尋找一番過后,才在一個不起眼的角落找到了光明的鮮奶,此刻它渺小的像極了電視劇里的萬年配角。

中國奶史二十多年,光明似乎特別擅長當陪跑,尤其是那種從主角淪為配角的陪跑。現如今,冷鏈供應技術日漸發達,消費熱情逐漸回暖的后疫情時代,地方奶逐漸走入了消費者的日常生活。

而這次,光明會是扛起地方奶進攻大旗的領軍者嗎?

01

打不過的“玄冥二老”

一個成熟的行業需要也必定會有其固定的領軍者,而蒙牛和伊利就是乳制品行業的“玄冥二老”。

盡管光明乳業屬于地方奶特征明顯,發展策略也與蒙牛伊利的整體布局差異明顯,將三者進行對比可能有失偏頗。

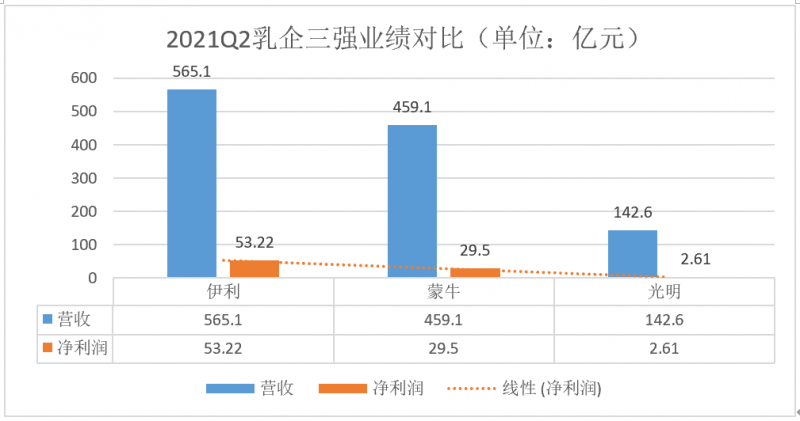

光明乳業要想重鑄昔日榮光,就必須跨過面前的兩座大山,而業績就是最為直接的衡量標準。根據2021半年報業績公告,光明乳業營業收入達到142.6億元,成為繼伊利、蒙牛、飛鶴之外,上市乳企中為數不多營收破百億元的品牌。

圖/奇偶派來源:東方財富網

乍一看頗有形成乳制品行業四大天王的趨勢,然而再比較凈利潤時,“東郭先生”就立刻浮現原型了。

2021上半年光明乳業的歸母凈利潤僅為2.61億元,勉強避免了虧損的尷尬局面。相比于同為聚焦鮮奶、酸奶領域的伊利、蒙牛53.22億元和29.47億元的凈利潤,盈利能力大相徑庭。

單從此時落后的營收與凈利很難想象,曾幾何時的光明也是叱咤牛奶行業的一股活躍力量。

1996年,上海牛奶公司和上海實業集團共同成立了光明乳業,而王佳芬也因此成為光明乳業的時任董事長兼總經理。

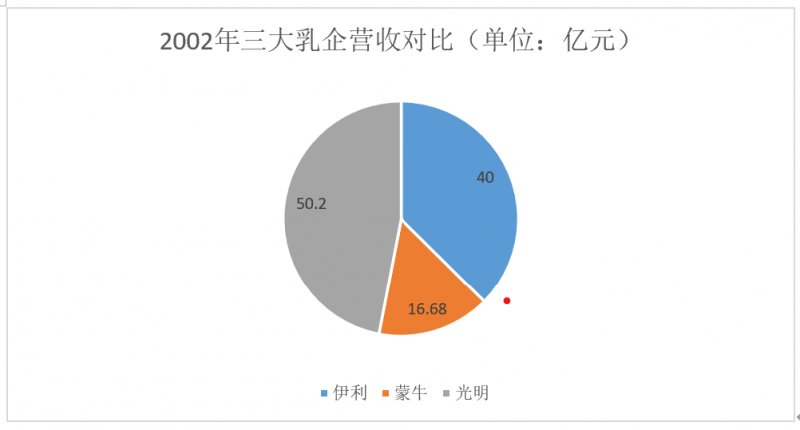

在其15年的掌舵史中,王佳芬一邊與外資力量纏斗,一邊提升光明乳業的戰斗力。2002年,光明完成A股上市之時,光明乳業的營收達到了50.2億元,超過了彼時蒙牛和伊利的營收之和(伊利為40.1億元、蒙牛僅為4.6億元),銷售額全國第一。

圖/奇偶派

憑借一手將中國自己的民族乳業品牌打造成為牛奶和酸奶業務的航空母艦的傳奇故事,王佳芬也在圈內成功獲封“鐵娘子”與“乳業女王”的稱號。

也許是與達能的股權之爭耗費了太多精力,又或是體制問題限制了光明乳業作為民族品牌上升的天花板。2005年爆發的“回爐奶”事件,幾乎成為壓死積勞成疾的光明乳業的最后一根稻草。

雖然彼時消費者對于食品安全,尤其是奶制品安全并沒有較高的敏感度,但據當時消費者反饋來看,多數消費者表示之后購買牛奶時會更加謹慎一些。

盡管光明在事件發生后采取了聲明、道歉、降價等挽救方式,依舊無法阻止消費者對于光明乳業產品的信心隨著其股價一同跌入了谷底。

在此之后,光明乳業的頭號傳奇人物王佳芬正式退居幕后,并留下了一句,“光明是國有企業,總經理、董事長的任命均需按照規定執行。經理人生涯終有終結之日,此時是最合適的時機”,引人深思。

體制真的是影響光明更上一層樓的掣肘嗎?

誠然,經營權與管理權的分離,在激勵機制缺位的情況下,會嚴重影響經營崗位員工的積極性,甚至出現道德風險和逆向選擇等危害公司的行為產生。

在王佳芬離去后,接任其崗位的郭本恒最終也因為貪污腐敗下臺,已足夠說明體制的負面性嚴重危害了光明乳業的成長,這與民眾對中國自有品牌超越外國品牌的夢想愈發漸行漸遠。

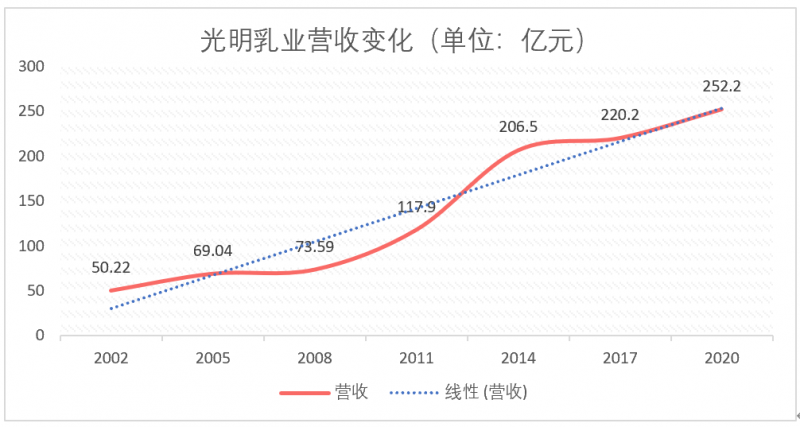

盡管,在郭本恒任期內光明乳業營收增長了超過120億元,增幅接近150%,同時在與達能集團斗爭中保住經營權的酸奶業務也推出了“莫斯利安”,成為了國內首款常溫酸奶,一時間引發了強烈的市場關注。

圖/奇偶派來源:東方財富網

但在達能與光明分道揚鑣,投入了蒙牛的懷抱,伊利也在瘋狂搶占奶源的背景下,光明先后輸掉了常溫鮮奶和酸奶市場,淪為了蒙牛和伊利的背景板。

從2002年上市至今,圍繞光明乳業的魔咒似乎從未停息,品牌自身推出的爆品總能很快被競爭對手的針對性競品超越,而自家產品則成為了他人成功之路的墊腳石。

盡管民族企業的大股東模式飽受詬病,但光明背后藏不住的渠道與營銷的無能,才是限制光明久居上海為首的華東地區,無法拓展業務布局的真兇。

02

雙拳難敵四手

利樂公司的無菌包裝技術在國內普及之前,玻璃瓶裝著的鮮牛奶和酸奶,成為了包括我在內許多90后年輕人小學時期的回憶。

在那個剛步入21世紀的年代,每天上學前,最期待的兩個聲音便是送報員把報紙從門縫里遞進來時新鮮出爐的楚天都市報上的油墨摩擦地面的聲響和家門口的小奶箱打開又迅速被關上的清澈有力的動靜。

而彼時遍布家家戶戶門口的小奶箱,正是全國規模最大的送奶平臺——光明隨心訂的前身。

圖/網絡

即使是在那個無菌包裝還未誕生的時代,裝在玻璃瓶的常溫牛奶僅有幾個小時的保質期,但當時國民對于喝奶長身體的熱情無比高漲,以至于家中有小孩的家庭幾乎都買了一份送奶套餐,生怕自家孩子在長身體的黃金時期吃了虧。

除了在家中,那時的學校也是光明地推的重點目標,很多經濟還算富裕的家庭,每天到了晚上總會空出二、三個奶瓶放在自家的奶箱等待第二天的送奶員來拿走并放進裝滿鮮奶和刻有光明品牌大字的新瓶子。

這種頗具年代感的購奶方式在當時成為了光明乳業拓展市場的最主要渠道之一,也一度幫助其占據了牛奶行業銷售額的榜首。

近二十年過去,鮮奶市場早已時過境遷,然而光明最大的售奶渠道似乎還停留在其“引以為傲”的隨心訂業務。

2015年是光明乳業轉折的一年,莫斯利安結束了它在常溫酸奶市場的壟斷,光明也意識到了渠道的停滯不前,會讓好產品最終消聲覓跡,畢竟酒香還怕巷子深。

利用電商業務的紅利,隨心訂業務逐漸從早期的送奶上門轉變為訂購方式更為豐富的平臺綜合化服務。

除了地推購買和電話訂購外,新增了網頁、APP訂奶方式,旨在讓更多家庭足不出戶就能喝到新鮮的牛奶。

正是源于歷史久遠的送奶業務帶來的品牌積淀,隨心訂業務自2014年正式誕生起,銷售額便完成了0.5億元到5億元的指數級增長。

2019年,隨心訂業務逐漸走出華東地區蔓延至全國,在當年“天貓雙11”和“京東618”中取得了超過三千萬的銷售額。

但是互聯網發達的時代,線上渠道并非歸光明乳業所獨有。當低溫奶逐漸成為牛奶行業市場趨勢之時,線上配送開始受到各大品牌的重視,蒙牛、伊利先后推出線上訂奶平臺加快覆蓋自身售奶渠道空白,而阿里等互聯網巨頭的加入也讓線上競爭愈發復雜。

所以說,歷史最久的隨心訂服務并不能讓光明乳業在線上占到任何便宜,互聯網的低門檻性,讓任何品牌都能輕易進入來分一杯羹。

而在線下市場,光明乳業的情況還要更加糟糕。據隨機統計,盡管互聯網紅利仍在持續,但七成武漢居民仍然更傾向于線下購奶,這就決定了商超、便利店甚至社區旁的乳制品小站仍然具有較強的競爭力。

周末的時候,我探訪了武漢當地的家樂福、沃爾瑪等商超,發現在常溫區,也就是常溫酸奶和常溫鮮奶以及奶粉售賣區域,基本難見光明身影,只發現一個展位上有售賣全脂奶粉,售價29.9元。

圖/奇偶派攝

而與前文分析結論一致的是,伊利、蒙牛基本侵占了整個常溫奶市場,無論是高端牛奶金典與特侖蘇、風味酸奶安慕希與純甄又或是牛奶飲品優酸乳與酸酸乳,都找不到規模競爭對手并且還有打折、買一送一等促銷活動,單箱價格甚至低至30元。

來到生鮮區域,也就是光明乳業主營業務低溫奶的重點銷售渠道。在冷鮮柜中擺放最多的品牌是伊利,其次才輪到光明和蒙牛,這一點從十大乳制品企業財報的優劣也能夠得以體現。

而在展柜旁伊利與蒙牛均配有銷售員,負責與顧客講解推薦各類所需產品,據他們介紹目前商超內的顧客對低溫奶的選擇除了伊利比較受歡迎之外,諸如簡愛、卡士等中高端產品分走一部分客流。

而像盒馬、悅活里等活躍在武漢的新興生活超市,還配有超市自營品牌的牛奶占據相當一部分渠道展示空間。

最后再來到臨近社區的便利店和乳制品小站,商超羸弱的渠道變現似乎蔓延至此,伊利和蒙牛依舊占據了這些“天然前置倉”的絕大部分SKU。

由此可見,光明對于以商超為代表的線下渠道的布局困難,使其一直無法突破伊利、蒙牛形成的“封鎖圈”。

正如玄冥二老能夠在《倚天屠龍記》中屢屢立于不敗之地,受制于渠道限制的拖累,縱使光明擁有國企的品質和優秀的產品,也很難貫穿整個渠道供應鏈,得到終端消費者的反饋認同。

03

地方奶與低溫奶的困局

無論是線上隨心訂業務的延續,還是線下產品的布局傾向,除了能夠反映光明乳業在渠道拓展的無力,同時也側面體現光明自誕生以來的業務重心——低溫奶市場。

實際上光明選擇“梭哈”低溫奶市場并不是盲目跟風,不管是內部還是外界對于光明的低溫奶策略都評價為“一個審時度勢而又退而求其次的決定”。

不是光明乳業不想布局常溫奶,這背后看似無奈的決定也蘊含著光明對于奶源的妥協。在2005年后那段光明的動蕩期,蒙牛和伊利的崛起正是依靠了對原奶產地的迅速控制。

兩家企業“巧取豪奪”般的大肆搶奶源,在當時引發了諸多爭議,不僅光明無法接受,甚至在武漢召開的乳制品年會上,一位山東乳制品企業老板公開指責蒙牛、伊利做法太不體面。

盡管在奶源爭奪上采用了近乎“強盜”的方式,但是話說回來資本市場從來都是只看重結果,手握大把奶源的伊利、蒙牛成功占據了上游供應鏈競爭的上風,也自然而然的壟斷了國內的常溫奶市場。

于是,沒有在奶源卡位戰中搶到身位的企業,就只能退而求其次,在本地或周邊市場占據較小的份額。

這種以品牌誕生地為核心的銷售方式與低溫奶的特征恰好十分貼合,而低溫奶的毛利率以及口感在當時都遠勝常溫奶,自然也深得光明、三元這種地方性品牌的喜愛。

于是延續至今的牛奶行業格局便誕生了,蒙牛、伊利雄霸超過80%的常溫奶市場,其他地方品牌在北京、上海等地瓜分低溫奶市場的蛋糕。

只不過彼時常溫奶的保質期和運輸成本優勢實在太過于明顯,決定了低溫奶的市場蛋糕大小還遠不及常溫奶的大,同時各個品牌占據各自的山頭,市場top3占有率也不超過30%,難以出現伊利、蒙牛這樣的寡頭。

隨著冷鏈配送技術的日漸成熟以及消費者更加注重健康、新鮮的生活觀念,劇情開始有了反轉,常溫奶銷量開始趨于穩定甚至下滑,低溫奶市場開始蓬勃生長。

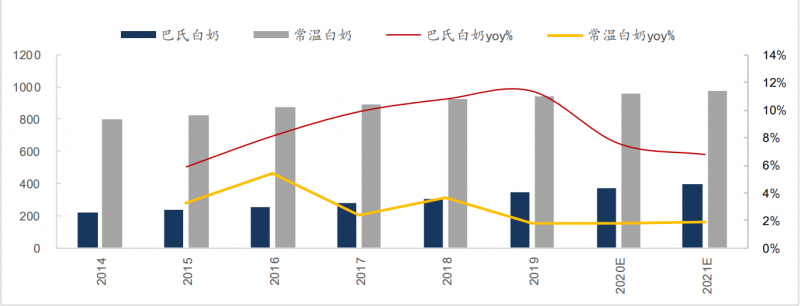

圖/低溫奶增速顯著圖源:東興證券

據東興證券研報統計2014年-2019年,我國巴氏奶(即巴氏消毒法處理的鮮奶,保質期短)的銷售額由221億元增長至343億元,年復合增長率達到9.2%。其中2019年,低溫巴氏奶同比增速為11.4%,高于同期常溫奶增速。

研報同時預計2025年巴氏奶銷售額將超過600億元,低溫酸奶銷售額將突破3000億元,低溫奶市場的未來可謂一片光明。

盡管如此,仍有不少人擔心早早布局低溫奶市場的光明乳業將再一次淪為陪跑,而發出這種擔心聲音的人多半是對光明的營銷管理不夠自信。

由于押寶低溫奶策略,導致光明乳業在線下營銷布局中,很難與伊利、蒙牛等全國性乳企同步進入商超為代表的線下營銷渠道相對困難,而低溫奶較高的維護成本也變相提升了光明乳業的線下營銷成本。

另一方面,在線上渠道光明投入的資源就更加稀缺。從爆紅的《超級女聲》開始,綜藝選秀節目似乎就與牛奶品牌特別結緣。

以伊利、蒙牛為代表,累計在綜藝選秀類節目投放的廣告17只,而與之相比下光明乳業僅在《中國達人秀》上投放過廣告。

據不完全統計,伊利、蒙牛2020年的廣告費用分別達到了110億元和68億元,而光明乳業同期廣告費用將將超過10億元,盡管從2018年開始廣告費用投入逐漸爬升,但總體體量仍然較小,且并沒有帶來實質性的利潤增加。

在冠名綜藝逐漸成為乳企營銷手段的一把利器之時,也給為之投入的企業帶來了單品爆紅的豐厚回報。

從這一點上來講,光明一直以來大單品的消聲覓跡,與營銷和渠道拓展的羸弱不無關系,加強營銷投入才能避免一直成為伊利、蒙牛的陪跑。

那么,光明一直押寶的低溫奶市場目前正在呈現怎樣的發展趨勢?

據中國產業信息數據網統計,盡管2019年光明乳業、三元股份、新乳業三家乳企繼續霸占低溫奶市場的前三甲,但整個市場集中度低的事實仍舊沒有改變,絕大部分低溫奶市場份額被各個地方性小乳企占據。

而規模效應也決定了企業的抗風險能力,從2020年公布的財報數據來看,對于疫情的影響,區域性乳企的恢復速度普遍慢于伊利、蒙牛這樣的全國性乳企。

在后疫情時代消費熱情逐漸回溫、低溫奶市場上升趨勢明顯的背景下,新一輪的奶源大戰即將上演,各大品牌都在通過上市和并購的手段搶奪屬于自己的份額。

圖/奇偶派制表

僅在2020年,伊利、蒙牛、達能、飛鶴四大大型乳企均完成了對地方牧場品牌的收購動作,不僅如此同為地方性乳企的新乳業也同樣熱衷于收購。

9月7日新乳業發布公告稱,擬收購澳亞投資5%股份,用于取得穩定優質的奶源供應,而這已是新乳業自2020年以來第12筆收購動作。

各大品牌收購動作如此頻繁的背后,暗藏的是對優質奶源地的覬覦。而巴氏奶甚至新晉超巴氏奶保質期普遍較短,大都維持在2個星期以內,這就要求企業擁有的奶源牧場到生產加工廠的距離越短越好。

而從奶源選址到產品加工再到生產銷售,光明在營銷和渠道上的短板充分顯露于整個乳制品產品供應鏈上。

按理來說,低溫奶業務歷史最久的光明乳業本應成為這場搶“巴”大戰的領跑者,只不過當伊利、蒙牛再一次“入侵”后,光明不僅有繼續淪為配角的風險,身后的其他地方性乳業同樣也虎視眈眈,伺機而動。

這一次,光明登上光明頂的難度好像又增加了。

04

寫在最后

其實光明乳業在渠道與營銷能力上的弊病,自其誕生以來就一直困擾著光明的發展,據此來解釋光明2021上半年財報中凈利潤的異常表現,未免太過牽強。

深究數據能夠發現,凈利潤下滑的真兇來自海外業務新萊特乳業業績的低迷,在整個上半年凈虧損達到7568億元,光明也發公告稱其受到了暫時性的外部挑戰。

股票從來都只是二維世界的簡單投影,財報更只是一瞬間的剪影。

光明未來真正的困局無法從財報中得以體現,但深入市場你甚至能夠得到比財報更多的有用信息。

實際上,光明不是不懂“酒香還怕巷子深”的道理,只不過牛奶行業兩超多強的格局一時間難以撼動,繼續深耕區域市場,利用熟悉當地消費者的優勢鞏固品牌形象,是如同光明乳業一般的區域性乳企一條可行的出路。

顯然,在奶源政策無明顯變化之時,即使伊利、蒙牛倒下,一直陪跑的光明也不是那個可以登上金頂的王者。而最近刷屏朋友圈的“新疆奶”,能否給沉浸已久的乳品市場帶來一絲新意呢?

答案,留給這個新消費時代。

參考資料

1.《低溫奶市場:行業巨頭并購不斷加速,區域性中小型乳業扎堆上市》婉綰

2.《為什么伊利、蒙牛這么喜歡贊助選秀節目?》億歐網

3.《中國牛奶的三場戰爭》遠川研究所

4.《光明乳業是怎么掉隊的?》劉亞丹

5.《低溫奶行業系列深度(一):辨析行業,找尋未來,低溫跑出黃金賽道》東興證券

6.《光明乳業衰落:與外資纏斗15年如今不及伊利市值零頭》財經天下周刊